新形势下小微茶企税收筹划分析

2020-03-05邵露

邵 露

(嘉兴南湖学院,浙江 嘉兴 314001)

1 茶企税收特点

茶叶企业所缴纳的税款主要是增值税和所得税,茶叶按照其加工程度不同有不同的分类:一般毛茶是属于符合《农业产品征税范围注释》(以下简称《注释》),精制茶等属于超出《注释》范围的部分。就增值税而言,一般纳税人销售符合《注释》范围的毛茶茶叶按9%的低税率征收,超出范围的部分一律按照13%的税率征收;而小规模纳税人按简易计税办法计税,征收率为3%。

所得税方面,企业所得税法规定,农产品在初步加工的环节是免征所得税,而茶叶中的毛茶属于农产品范围,因此在初加工环节也是免税的,而种植所得减半征收(财税【20191】48 号),对减半和免税项目需分别核算。

2 小微企业认定

小微企业是微型企业、小型企业、家庭作坊式企业、个体工商户的统称。小型微利企业一般是对企业规模的划分,它本身的定义并不来自于税收。

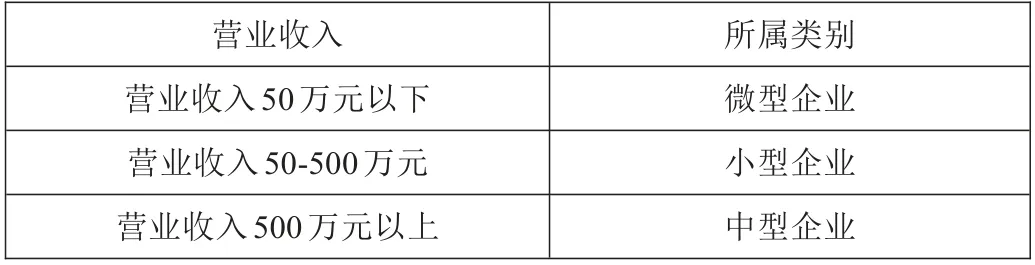

中小企业的界定标准,国际上通常采用的是自产的总额、从业的人数以及经营收入。联合国将中小企业界定为为雇员少于500 人的企业;英国根据员工、年度资产负债表金额和年度营业额确定;美国和德国采用雇员人数和销售收益两个指标确定;日本则考虑从业人数和资本。单独从企业规模上衡量是否给予税收优惠过于片面,比如有的企业规模不大,但盈利能力很强,就不一定需要给予税收优惠,因此借鉴国际经验,结合我国实际情况,主要依据企业的营业收入、从业人员、资产总额等指标确定。每个行业的小微企业也有具体的划分标准,例如:茶叶所属的农业,其分类标准如表1所示:

表1 农业企业中小企业分类标准表

3 小微企业税收优惠政策

财税【2019】13 号增值税小规模纳税人销售服务、无形资产月销售额不超过10 万元(按季纳税30 万元),销售货物或者加工、修理修配劳务月销售额不超过10 万元(按季纳税30 万元)的,自2019年1月1日起至2021年12月31日,免征增值税。

目前增值税法规中,享受此税收优惠的并不包括增值税一般纳税人,只有部分小规模纳税人可享受。另外,免征增值税不包括开专票的情况,如果开具增值税专票,对应部分仍然需要缴纳增值税,对普票或不开票的部分对应的收入才是免税范围。

疫情防控期间,为降低小规模纳税人税负,财税【2020】13、【2020】24 号,自2020 年3 月1 日起,对湖北省以外的其他地区增值税小规模纳税人,3%的征收率减按1%征收,而对湖北省增值税小规模纳税人,免征增值税。

4 所得税减免政策

财税【2019】13 号,对小型微利企业所得税实行不同档次优惠税率,具体如下表2所示:

表2 小微企业企业所得税优惠税率表

上述小微企业需同时符合以下三个条件:从业人数不超过300人,年应纳税所得额不超过300万元,资产总额不超过500万元,且从事的是国家非限制和禁止的行业。这样的企业不仅仅包括小规模纳税人,还包括符合条件的一般纳税人,因此能够享受所得税税收优惠的小微企业不一定可以享受增值税税收优惠。举例:某企业符合小型微利企业,假如2019年应纳税所得额为300 万,应交企业所得税额:100*5%+(300-100)*10%=250000元;当应纳税所得额为3000150 元时,超过年应纳税所得额300万元,不再符合小型微利企业条件,应交企业所得税额:3000150*25%=750037.5 元。应纳税所得额多了150 元,计算所得需要多交企业所得税=750037.5-250000=500037.5 元,因此,在所得税临界值等情况下应做好税收筹划,避免享受不到税收政策。

5 小微茶企税收筹划方法

5.1 增值税的纳税筹划

(1)纳税人身份的选择。财税【2019】13 号,小微茶企若在2019 年年应税销售额在500 万元以内,可以选择登记为小规模纳税人,可以通过赊销或分期收款等方式替代直接收款方式,降低年应税销售额,转为增值税小规模纳税人,享受更多的税收优惠。

(2)合理控制纳税起征点。据上述优惠政策,月或季度销售额在相应条件下的小微企业免征增值税,如果某精制茶加工厂(小规模纳税人)本月销售额为100500 元,则应缴纳增值税3015元,应缴纳城建税及教育费附加361.8 元,最终利润为100138.2元,如果采取现金折让、销售折让等方式,使当月销售额为100000 元,不但可以免征增值税,还可以免征城建税及教育费附加。通过上述案例可知,茶企在销售商品时,月销售额或者季销售额接近税收优惠时,应通过灵活的营销手段,进行合理的纳税筹划,这样才能享受相应的税收“折扣”。

(3)合理选择纳税期限。小规模纳税人在选择申报缴纳增值税款时,可以根据自己实际情况,选择按季申报或按月申报。采取不同的纳税期限可能会对企业产生不同的影响。例如:A茶叶公司为增值税小规模纳税人,从事精制茶销售业务,2020年第一季度1-3月份的销售额分别为55000元、108000元和121000万元。如果选择按月申报,则只有1 月的55000 元能够享受增值税免税;如果选择按季申报,该季度销售额=55000+108000+121000=284000 元,季度累计收入未达到30 万元,可以全部免增值税。再比如:B 茶叶公司为增值税小规模纳税人,从事精制茶销售业务,2020 年第一季度1-3 月份的销售额分别为86000 元、108000 元和121000 元。如果选择按月申报,则1 月的86000 元能够享受增值税免税;如果选择按季申报,该季度销售额=86000+108000+121000=315000 元,季度累计收入超过30 万元,全部缴纳增值税。因此,小微茶企应合理选择纳税期限,更多的享受税收优惠,实现税收利益最大化。

5.2 小微茶企所得税的纳税筹划

(1)合理利用税收临界点,享受优惠税率。据上所述,小微企业企业所得税在临界点适用不同税率。对于年应纳税所得额100 万和300 万的临界点,可适当安排企业延迟确认收入来进行纳税筹划。

例如某茶厂属小微企业,在2019年12月预测2021年实现应纳税所得额为100.1 万元,如果此茶厂在2020 年12 月31 日之前安排一笔0.3 万元的销售赊销或分期收款,来替代直接收款,这样一来可以延迟确认收入,减少应纳税所得额,如前例,其应纳税所得额减少0.3 万元,低于100 万元,则2020 年所得税税率为5%,应纳所得税4.99 万元,如不安排此笔支出,则所得税为100.1*10%=10.01万元。前后方案差额5.02万元。

(2)适当增加企业合理开支。企业可以通过提高员工奖金、公益性捐赠、增加企业产品销售力度等增加企业合理支出,使之应纳税所得额尽可能保持在税收优惠范围内,降低企业税负。

(3)利用企业的加计扣除政策,例如小微茶企工作并不复杂,例如可以增加安排残疾人工作,因残疾人的工资可以税前加计100%扣除,若残疾人员的工资为3 万元,此时茶厂应交纳的企业所得税为(100.1-3)*5%=4.855(万元)。

6 小微茶企税收筹划综合案例

某茶厂(增值税一般纳税人)2019年销售毛茶和精制茶收入合计501 万元,销售成本为400 万元。其中毛茶的收入为200 万元,销售成本为150 万元;精制茶的收入为301 万元,成本为250万元。毛茶和精制茶未分项目核算,则该茶企税收筹划可以有以下几点:

1.利用2019 年增值税税收优惠,采取赊销或分期收款延迟确认收入,使得年应税所得额在500 万元以内,转变为小规模纳税人,以降低增值税税负。

2.将毛茶和精制茶的收入及成本项目分别核算,自产毛茶收入符合初加工环节农产品收入,可以免征增值税和企业所得税,可以减少较多税负。

3.本年度应纳税所得额501-(150+250)=101万元,刚好处于企业所得税100万元的临界值,可以考虑延迟收入或增加税前合理开支或增加加计扣除项目,使得年应税所得额在100 万元以内,享受5%的低税率。

4.若仍为增值税一般纳税人,可以考虑将毛茶和精制茶业务进行整合。成立一家新的茶叶精制厂,在加工精制茶时,可以收购自己茶厂生产的毛茶,增加增值税进项税额的抵扣,而毛茶的初加工环节本就免征增值税和企业所得税。

7 结语

小微茶企的主要税收成本为增值税和企业所得税,其税收筹划也可以从这两个税种入手,对照新形势下税收优惠政策,结合小微茶企自身的经营特点和实际情况,尤其是政策规定的临界值,事先合理安排税收筹划,以降低企业税负,更好的发展。