在“零和博弈”中生存未来新能源汽车供应链如何变革?

2020-03-04罗兰贝格管理咨询公司、中国电动汽车百人会

罗兰贝格管理咨询公司、中国电动汽车百人会

在全球整体车市低迷的大背景下,以纯电动、插电混动为代表的新能源汽车销量表现抢眼,未来也将会是全球汽车销售的中坚力量。当前仍处于全球新能源市场发展初期,规模待进一步放量,整体产业链增长与发展潜力巨大。近日,罗兰贝格管理咨询公司联合中国电动汽车百人会发布《中国新能源汽车供应链白皮书2020》。本报摘要刊登,以飨读者。

随着未来汽车电气化、智能化水平的不断提升,发动机、变速箱等内燃机动力系统逐步被取代,传统机械部件价值大幅缩水。与此同时,汽车电气化部件则将迎来跨越式发展,成为最重要的整车价值提升环节。

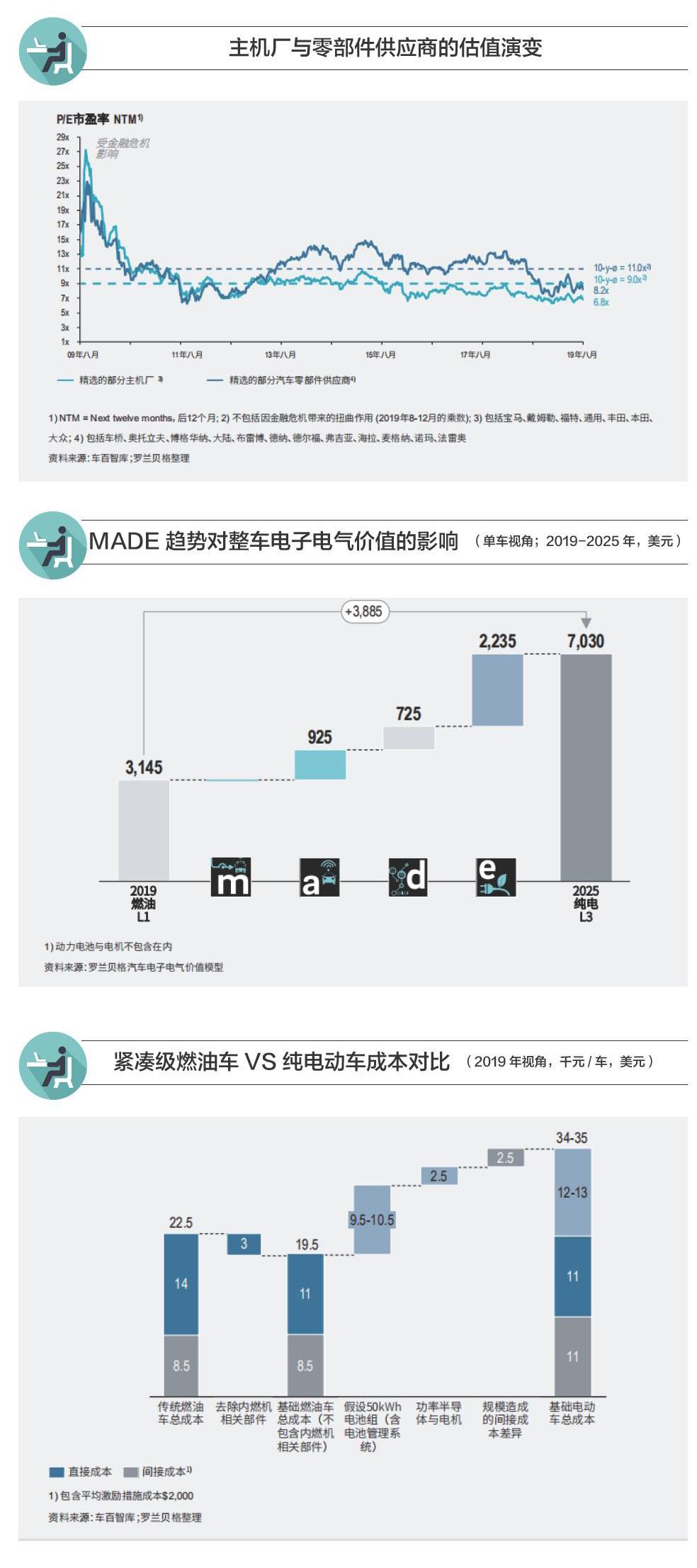

新能源部件主导价值增量

以2019年某款主流A级轿车为例,其仍由内燃机驱动,搭载L1级别驾驶辅助功能,整车电子电气部件总价值约为2.2万元人民币,主要由车载传感器、屏幕、线束、线控执行机构、芯片等电气化零部件贡献。但预计到2025年,假设该车型已升级为纯电动汽车,智能化水平可达L3级别,其整车电子电气部件总价值将翻倍,高达约5万元。价值增量主要由新能源驱动系统贡献,占比超过50%(不包括动力电池与驱动电机价值),其次为自动驾驶等级提升带来的价值增长,而智能座舱与车联网带来的价值提升相对有限。

因此,未来3-5年,由于驾驶辅助功能仍停留在L3及以下级别,新能源浪潮下的电驱动系统将成为整车价值的主要增长点,尤其是考虑到更高价值的动力电池对整车价值增量贡献将更为显著,从而带动技术升级与产业链价值转移。而长期来看,随着L4级别以上无人驾驶的实现,中央计算平台与激光雷达陆续搭载,价值增量将从电动化向智能化转移。聚焦新能源汽车BOM(物料清单)层面,以搭载50kWh电池的纯电动车为例,与其同平台、同车型的传统燃油车相比,整车价值增加高达10万元以上(增加60%以上)。其中,电池组成本约6-7万元(占比70%),成为最大价值贡献者,动力电池成本的高企也正是纯电动汽车价格仍高居不下的主要原因。其次,电驱动系统成本以及其他间接成本(规模较小导致)均为1.5-2万元(占比15%),同样成为整车价值增加的重要原因。而电驱动系统成本增加中,主要为电机与电控(含逆变器,主要为功率半导体)成本,两者价值各占一半。

综上所述,未来3-5年汽车电子的深度渗透将成为整车价值提升的主要驱动力,其中新能源部件又将成为最核心的价值贡献者,动力电池占绝对价值主导,电机与电控价值同样突出。

电气化系统垂直集成

在新能源技术应用过程中,电驱动系统与电控系统的集成化成为核心趋势。集成化带来的优势十分显著,能够减小系统体积与质量,提升整车布置便利性,增加车内乘坐空间;系统间能量损耗也有望进一步降低,整体效率大幅提升;由于壳体、连接件的省略,系统成本与价格将显著下降;此外,也有利于模块化标准供货,缩短研发与匹配周期。

然而,集成化也将带来部分弊端,例如前期研发与匹配费用增加;NVH(振动噪声)、可靠性、散热等技术指标挑战难度提升,对研发能力要求更高;而标准化供货也意味着定制化空间有限,车企需做出更多妥协。

整体来看,集成化电驱动/电控系统仍然利大于弊,已成为新能源技术成熟过程中的必然走向,尤其对于技术水平较差的主机厂更为友好。

目前,电驱动系统的集成以三合一技术路线为主流,即将电机、电控(逆变器)与减速器集成为电驱桥,常见于P3/P4混动的插电混动和纯电动车型上。电控系统的集成则倾向多合一模块,通常将变压器、车载充电机、加热器、功率分流模块等进行集成,甚至会将VCU(整车控制器)、MCU(微控制器)等包含在内。

随着未来纯电动车型的进一步渗透,集成化新能源模块的应用将愈发广泛。尤其是三合一电驱动,由于其体积小、重量轻、成本低等核心优势,在合资车企及自主品牌未来的纯电平台车型上均将成为标配。例如,吉利PMA平台的几何系列车型、长城欧拉纯电动车型将采用自研的三合一电驱桥。而以奔驰为代表的老牌合资主机厂也将在未来的EQS/EQA2L采用国际顶级供应商提供的三台一电驱动系统。由此可见,三合一电驱的渗透已经大势所趋,将进一步加速性能优越、成本低廉的新能源汽车产品推出。

电驱动系统的集成化不仅将带来技术的革新,也将对产业链格局带来深刻影响。主机厂与三台一系统中各模块玩家均使出浑身解数,希望成为最终的集成方,掌握话语权与最大利润空间,占据新的价值高地。

跨链融合

随着电气化、智能化技术的应用,未来整车架构的研发重点将从平台化、模块化、轻量化的物理架构向域融合、軟硬解耦的电气架构革新转移,推动电气化系统与智能化系统不断跨链融合,且在供应链角度不断垂直整合,提升集成度。电子架构的演进成为关键动因。传统燃油车以机械部件为主,电子系统相对简单,大多应用ECU(电子控制器)分布式架构,ECU和功能几乎一一对应,系统相对封闭;而在电气化与驾驶辅助功能已实现初步应用的现阶段,分布域架构将成为当前及未来几年的主流技术选择,实现功能导向的控制,Ecu和ECU之间开始整合,出现域管理,用DCU和MDC(磁鼓控制器)取代ECU;长期来看,随着高级自动驾驶的实现,对电子架构算力、带宽均提出了更高要求,也就意味着只有整合域的中央计算平台架构能够满足未来智能化汽车的要求,以此带来芯片能力进一步提升,用一个集成电路实现对不同功能芯片的整合,更加依赖云端的存储分析能力。

现阶段领先的电动汽车电子架构中,已实现电气化系统的域独立,通常通过设置单独的动力域与控制器,实现电机控制、电池管理等功能的平台级集成。在该阶段中,新能源系统的链融合更多集中在内部,将驱动、电池、管理等价值链模块进行整台与统一管控。

未来随着域整台与中央计算平台架构的出现,新能源系统将进一步与智能驾驶、智能座舱域进行功能整合甚至统一上云,这将带来新能源系统横向更为广泛的跨链融合,与自动驾驶、数字座舱等功能的界限将愈发模糊,融合点将主要出现在集成电路/半导体、高性能计算芯片以及软件算法等领域。以集成电路为例,新能源系统的电机控制器(逆变器)、电池管理系统、变压器、车载充电机等核心部件均涉及到半导体与集成电路的应用,与此同时,智能驾驶的感知、融合、决策、控制等环节也都将引入大量集成电路部件提供算力。虽均为半导体与集成电路的大规模应用,但前者更偏向控制和管理功能,后者则更偏向算力提供,侧重不同。

此外,新能源电气系统的垂直整合趋势也愈发明显。新能源电气系统在整车安全与性能表现方面起到关键作用,主机厂掌控意愿较高,以规避潜在技术缺陷与产能短缺风险。同时,相关技术仍处于发展阶段,垂直整合带来的独家供应能够构建主机厂新的核心竞争力,且更高的产品价值与利润也成为重要诱因。

以电机控制器(逆变器)中的功率半导体IGBT(功率器件)/SiC(碳化硅)为例,越来越多的主机厂选择直接与Tier-2供应商(二级供应商)进行合作甚至并购,以实现技术研发的内化和产能保障。例如,大众跳过Tier-1供应商(一级供应商),直接与Cree(科锐)达成深度合作,将后者变成大众专属的SiC供应商,以确保未来新能源汽车产品核心竞争力的构建。而雷诺一日产一三菱联盟也与ST(意法半导体)达成类似合作,以生产车载充电机所用的高性能SiC半导体。