后疫情时代之航空公司发展策略

2020-03-04陈爽英

陈爽英

2020年新冠肺炎疫情在全球扩散,航空运输市场深受影响。截至10月底,中国民航运输总周转量下降41.2%,预计全年下滑幅度将超过35%,中国民航业面临的考验前所未有。

在此背景下,中国国内航空公司的生产表现如何?未来又将如何发展?

中小航司复苏快

得益于国内疫情控制取得初步胜利以及经济的快速复苏,中国民航旅客运输下滑幅度呈现逐月收窄的态势。特别是4月武汉全面解封之后,国内航空市场逐月回暖,下滑幅度由2月的84.8%收窄到9月的1.9%,但国际市场的下滑趋势仍未停止,4~9月,中国民航国际(地区)旅客运输量的下降幅度均超过95%。

为解决国际市场“冰封”所造成的航空公司运能富余问题,中国民航局支持航空公司将国际运能转投到国内市场,尽最大可能减少损失。2020年9月,占据中国民航生产主导地位的国航、东航、南航等三大航空集团在国内市场的整体投入已经超过2019年同期水平,并首次实现了疫情以来的正增长。

但是,国内航空市场毕竟仍处于恢复阶段,航司将国际运力转投国内市场,造成的直接后果就是国内市场出现了供给相对过剩。相关数据显示,三大航的国内航线平均客座率较去年同期下降了4个百分点。

与三大航相比,中小航空公司的生产恢复速度更快。截至2020年10月,中国民航全行业的复产程度为63%,其中,南航为60%,东航只有56%,国航更低,为47%,但四川航空、深圳航空均超过70%,厦门航空和春秋航空更高,分别达到84%和87%。部分更小的航空公司复产程度甚至已经超过90%。

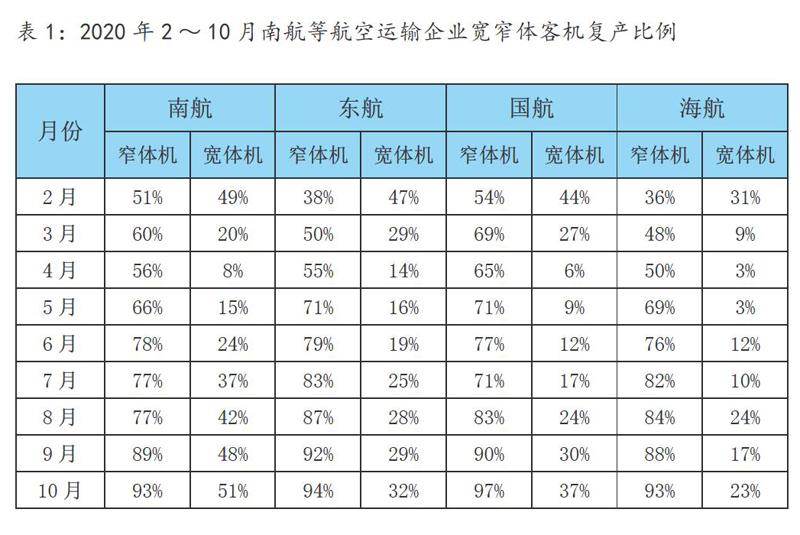

之所以出现上述差异,原因在于各航空运输企业的市场结构差异。国际疫情的持续发展,导致国际航线大面积停航,对国航、东航、南航等大型航企的复产带来了巨大的影响,使这些公司执飞国际航线的宽体飞机复产缓慢。基于航空运输企业的客运机型结构,作者测算了南航、东航、国航、海航等航空运输企业宽窄体客机的复产程度,具体数据见表1。

表1说明,南航等航空运输企业的窄体客机复产比例已经快速提高,几近全面复产,但是,宽体机复产程度仍然处于较低水平。2020年10月,复产程度最高的南航,其宽体机复产比例仍然仅有51%,最低的海航宽体机复产利用率仅有23%。这从一个侧面表明航空运输市场仍然处于脆弱的复苏阶段,市场需求不足以支持更多的宽体机投入。

国内国际市场割裂

目前,国内疫情总体已趋平稳,但在很多国家,疫情高峰仍未过去,欧洲甚至出现了变异毒株。这种疫情防控的差异,不仅对民航运输业带来了更多的挑战与压力,同时也在一定程度上割裂了国内、国际民航市场。

过去五年,在中国民航客运总量中,国际(地区)市场所占比例持续提高,2019年其市场产出已经占行业总产出的28.5%。疫情影响的长期化,将严重影响国内航空运输企业的国际市场,部分航空公司的国际化道路有可能就此按下暂停键,国际市场占比最高的国航、东航、南航等三大集团将面临巨大挑战。

为最大程度减少疫情导致的损失,航空公司抓住促进国内市场复苏的良机,积极增加在国内市场的投入。从整体投入来讲,2020年7月以后,国内航空市场投入规模已经接近并逐渐超过2019年同期水平。但是,国内航空市场需求的恢复仍然滞后,7~9月,国内航线的平均客座率仅有68.3%,较2019年同期低12个百分点。

中国民航最新的冬春航班计划显示,11~12月中国民航在国内市场的投入增幅达到14%,其中,南航和国航国内投入增幅均超过19%。而从市场需求而言,最近两年中国民航11~12月国内航线旅客运输量增幅均不超过7%。

冬天已经来临,疫情影响尚在,国内航空市场将步入传统的淡季,航空公司如此大举增投国内市场,会带来什么呢?历史数据告诉我们,冬天是一个亏损季节,更大的投入会带来更大的亏损吗?这个带着疫情的冬天,可能格外冷。

短期求自救,长远谋发展

疫情仍然在持续,航空公司的经营仍然在持续。笔者认为,面对疫情的冲击,航空公司当以“短期求自救,长远谋发展”为出发点,制定后疫情时代的经营策略,并立足企业自身特色,审视长远发展战略,实现企业的良性发展。

首先,航企需要充分认识新冠肺炎疫情的长期性与复杂性,以生存为目标,制订未来三到五年的市场发展计划。

在增收方而,面对后疫情时代的低需求状态,民航运输企业必须以市场为导向,实现有收益贡献的生产,杜绝“一损俱损”的恶性价格竞争,努力避免越飞越亏的经营。

在成本控制方面,民航运输企业需要推迟飞机引进和加快飞机退出、退租或者临时性封存的措施,减少运力资源和成本的虚耗。

其次,三大航必须重新审视国内市场和国际市场发展特点,尤其是疫情影响下国际市场的长期不确定性,树立以国内市场为主体的发展意識,重构企业资源配置。

疫情对三大航影响巨大,导致其宽体机机队利用效率低下,已经影响到企业生存。三大航除了立足以国内市场消化宽体机运力以外,在全球疫情结束之前,需要暂停宽体机的引进与更新,条件成熟时,可以将部分宽体机提前退租。

相对国际市场而言,国内市场发展更加可控,但是,中国民航年旅客运输量已经超过6亿人次了,要实现更快速的增长,已然不现实,三大航当更加理性地认识国内市场特点,做市场秩序的“稳定者”和“建设者”,与众多中小航空公司共渡难关,实现行业有序发展。

第三,三大航必须更加重视航空货运市场发展需求,树立中国民航的“大货运”意识,为未来打造货运强国奠定基础。

疫情之下航空货运的精彩表现,折射出来的是航空货运有强大的市场需求,且中国民航航空货运能力严重不足。近年来,国际货运规模在中国航空货运业务中的比重持续升高,2019年占比已经达到70%。疫情的长期性,使得国际客运航线恢复没有时间表,昔日依托客运航线发展货运的模式,在疫情持续期显然难以实现,而国际航空货运对于社会经济发展的重要性却与日俱增,这就需要以三大航为代表的中国民航重新进行国际货运的规划。

当前,国资委正在推动央企新一轮改革,中国民航运输业能否以此为契机,重构民航货运发展格局,实现三大航空运输企业集团的货运资源重组,共享航空货运的历史发展契机,共担后疫情时代中国民航发展的历史重任,推动形成国内国际双循环相互促进的新发展格局,是三大航必须承担的历史性使命。

第四,中小型航空运输企业需要结合自身情况,积极加强市场合作,奠定发展基础。

中小型航空运输企业面临新冠肺炎疫情和大型航空公司集团将国际运力转投国内市场的双重压力,市场竞争环境恶化,经营压力持续增强。在“生与死”的面前,为实现企业持续经营的目标,笔者建议中小型航空运输企业“抱团取暖”,强化市场合作,确保企业的持续经营。