智力资本、金字塔控股层级与财务绩效

2020-03-04张原李泽禧

张原 李泽禧

【摘 要】 文章以2013—2017年沪深A股技术密集型上市公司为研究样本,将单个企业还原至金字塔控股层级中,细究集团内部不同层级上智力资本创造绩效的能力差异。结果表明:智力资本三维度对财务绩效都能发挥显著的正向促进作用;企业距离最终控制人的层级越多人力资本对财务绩效的促进能力增强,关系资本对财务绩效的促进能力减弱,结构资本对财务绩效的促进能力没有明显改变;国企与非国企样本中金字塔控股层级发挥了不同的调节作用,国企中为溢价效应,非国企中为折价效应。研究结果丰富了企业集团金字塔纵向控股层级带来的治理效应与经济后果研究,为集团内部企业优化资源配置、完善内部治理实践提供了理论指引。

【关键词】 智力资本; 金字塔控股层级; 财务绩效; 技术密集型产业

【中图分类号】 F275;F230 【文献标识码】 A 【文章编号】 1004-5937(2020)03-0097-07

一、引言

随着21世纪知识经济时代的来临以及资本市场实践的推进,智力资本的内涵逐渐放大,在公司治理以及价值创造上逐步赶超财务资本。谷歌、百度、京东等公司携双层股权结构,阿里巴巴携合伙人制度上市,公司创始人溢于“同股同权”的那部分权利是对其智力资本的肯定,而万科、南孚电池、南玻集团在资本市场上频繁遭遇“野蛮人”(特指在兼并收购的资本市场上凭借资本优势、各种手段持有该公司股份,以图获取控制权的公司或企业家)敲门事件等[ 1 ],则显现了财务资本的弊端以及智力资本的萌芽。这里的智力资本多指创业企业家或管理层的专属智慧,智力资本拥有一定的控制权可以防止资本市场上来自财务资本的入侵。随着人本主义及社会网络理论的深入,智力资本将凝聚到价值链体系中,形成企业内部全员聚力,氛围优化,外部价值链上下游互惠互利的以点带面格局。智力资本作为一种战略性资本在当今时代将发挥对财务绩效的促进作用。本文认可Edvinsson(1997)的智力资本三维论,即智力资本由人力资本、结构资本及关系资本构成。目前,学者们对智力资本整体正向促进财务绩效达成了共识,但其三个维度分别对财务绩效的影响尚未达成一致。

金字塔式股权结构是中国企业集团最普遍的形式,金字塔控股层级作为金字塔纵向结构的一个特征变量,具有折价与溢价效应。La Porta et al.指出随着多层级股权结构的构建,控股股东在公司的现金流权较小而控制权较大,由此产生了较高的“掏空”动机[ 2 ],利用隐蔽的控股层级进行“隧道掏空”;控股股东将对集团整体战略重要的企业安排在距离其更近的层级上[ 3 ],可能导致集团内部不公平或无效率的资源分配[ 4 ];由控股层级形成的金字塔集团内部融资能力提升,地方国有企业的金字塔结构可以提高员工效率和业绩水平、降低税负、提升企业创新能力[ 5 ],表明金字塔控股层级作为国有企业政企分开的结果有一定的现实意义。

现有学者多以单个企业为研究对象,将企业的内外部情形,如知识管理、竞争优势、组织能力等作为中介变量,行业特征、生命周期、冗余资源、外部环境等作为调节变量,研究它们在智力资本与财务绩效之间的作用机理,尚未有学者将单个企业放置在金字塔控股层级中,研究处在不同层级的企业与最终控制人的距离差异是否会影响企业资源配置与价值实现的能力。本文将金字塔控股层级作为调节变量,研究技术密集型企业在集团内部所处不同层级智力资本三维度对财务绩效的贡献能力有无明显改变,进一步研究产权异质下三者关系的差异,以期为加速我国技术密集型产业优化资源配置、完善内部治理、升级换代的实践提供理论指引。

二、文獻综述与研究假设

(一)智力资本与财务绩效

智力资本总体提升财务与非财务绩效已经达成共识,而智力资本三维度分别对财务绩效的影响结论仍不一致。智力资本关注企业内部价值创造的主体,及对主体行为具有指引性的内部结构文化和外部关乎企业供销的价值链关系,全方位聚焦对企业财务绩效具有能动性的无形资产。(1)人力资本多指企业内部高层管理人员、技术人员以及员工用其知识、技能对企业绩效创造的能力。人本主义理论暗含赋予智力资本最大限度的控制权和自主权,是激发对公司创造力的最佳方式,技术密集型企业的技术骨干、管理人员具有异质性[ 6 ],知识型员工技能越强,创新欲愈强,能为组织注入新想法,人力资本的投资会促进企业创新能力的提升,进而提升企业生产率[ 7 ]。(2)结构资本指内嵌于组织中的、具有稳定性的制度规范、组织系统、企业文化等,行为组织理论指出人是组织中的灵魂,结构资本通过协调战略、文化,使人、财、物更加融会贯通到业务流程中来优化企业内部环境,为企业的运行提供必要的环境支撑,间接为企业绩效做出了贡献。而企业的知识产权因素如专利等能够以产品的形式在市场上树立品牌,提升竞争力,直接提高企业绩效。(3)关系资本指企业对供产销价值链中的供应商、客户、合作伙伴等利益相关者关系的维持与开发能力,企业作为价值链上的一环,是在与外部利益相关者的动态信息交换中得以生存与发展的。社会网络理论认为企业通过与利益相关者的强联结与弱联结来进行知识的获取与关系的维持,大大降低交易成本和不确定性,加速信息和知识的流动,促进企业价值的实现,关系资本的强弱直接影响其与上游供应商与下游客户讨价还价的能力、对各种风险的规避能力及资源的利用效率等。基于以上分析,提出如下假设:

H1a:人力资本能正向提升企业财务绩效。

H1b:结构资本能正向提升企业财务绩效。

H1c:关系资本能正向提升企业财务绩效。

(二)智力资本、金字塔控股层级与财务绩效

学者多偏向从单个企业自身的内外部情形,如内部战略优势及管理、外部行业及环境来研究其在智力资本与财务绩效之间发挥的作用机制,没有考虑由集团内部最终控制人出发对企业形成的控制层级在智力资本与财务绩效之间发挥的治理效应。金字塔控股层级发挥的效应主要有折价效应与溢价效应。折价效应指最终控制人出于私利由下而上对企业进行资源掠夺与无效治理,致使集团内部各层企业的内外部智力资本难以发挥对财务绩效的促进作用。La Porta et al.[ 2 ]发现控股股东利用隐蔽的控股层级进行“隧道掏空”,王蓉和陈希晖[ 8 ]发现控股层级数与控股股东利益输送程度及概率显著正相关。可见控股层级的延伸成为利益输送的通道与机会,即将金字塔低层企业的资源转移到高层的企业,并将对集团整体战略重要的企业安排在距离更近的层级上[ 3 ],可能导致集团内部不公平或无效率的资源分配[ 4 ]。控股层级过多不利于企业动态调整、优化配置资源,导致集团内部各经济单位之间资源储备质量存在差异,最终控制人与下层企业进行沟通与协调的效率低下,应对市场能力滞缓,不利于集团内部企业资源的配置与整合,难以提升绩效。

溢价效应以组织分权理论与内部市场理论为基础,由上而下延伸的金字塔控股层级,一方面使底部的企业相对位于金字塔控股集团上游的企业拥有更多的经营自主权,提高决策效率,能及时应对市场的变化,实现资源的优化配置,这一效应在国企中更为明显;另一方面构建了一个能弥补外部市场缺陷的内部资本市场,提升了企业的融资能力,内部优势资源得以低成本流动与配置,集团生态圈内的知识、技术和信息的流动更便捷,保障了知识产权,提升了规模经济效应,为成员之间人才流动、信息技术共享、研发协同提供了平台[ 9 ]。在控股子公司层面进行研发工作,能够实现风险转移弱化的同时共享科技创新的成果。基于以上分析,提出如下假设:

H2a:金字塔控股层级发挥的是折价效应,即随着控股层级的延伸,层级越低的企业智力资本对财务绩效的贡献程度越低。

H2b:金字塔控股层级发挥的是溢价效应,即随着控股层级的延伸,层级越低的企业智力资本对财务绩效的贡献程度越高。

三、研究设计

(一)样本选取与数据来源

本文以2013—2017年沪深A股技术密集型上市公司为研究样本,借鉴鲁桐和党印[ 10 ]的研究,将电子、机械、设备、仪表、医药、生物制品、信息技术业、其他制造业归类为技术密集型上市公司。为保证数据的有效性,本文对原始样本进行了以下处理:(1)剔除了ST、*ST公司与金融保险业上市公司;(2)为保证每一项目数据的完整性,剔除数据缺失的公司;(3)对所有连续变量进行了1%水平的Winsorize处理。最终获得可供研究的有效样本量6 618个。金字塔控股层级数通过手工整理新浪财经网站披露的公司与实际控制人之间的控制关系链图而得,其他主要数据来自国泰安(CSMAR)数据库,数据处理主要使用Excel和Stata14软件。

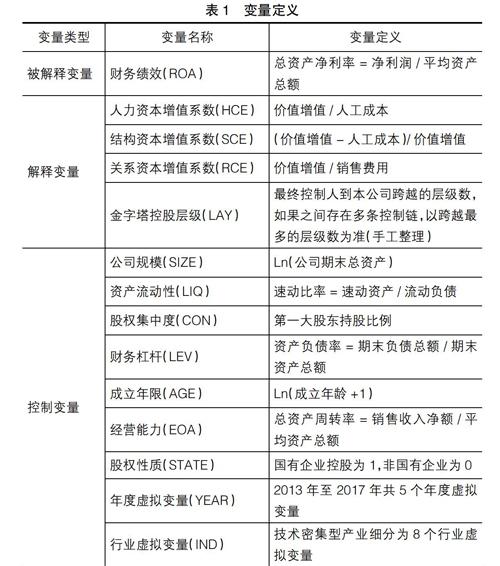

(二)变量定义

1.被解释变量

国内外学者对企业财务绩效的衡量多用会计指标和市场指标。由于目前我国资本市场并不成熟,借鉴TANE(2012)、李百兴(2018)等的方法选取总资产净利率(ROA)作为衡量公司财务绩效的代理变量。

2.解释变量

本文的解释变量是智力资本(IC)与金字塔控股层级(LAY)。Pulic(2000)提出的智力资本增值系数法(VAIC),是学术界衡量智力资本的主流方法,借鉴Joshi et al.(2013)、李连燕和张东廷(2017)等的量化方式,细化智力资本增值系数为人力资本增值系数(HCE)、结构资本增值系数(SCE)和关系资本增值系数(RCE)三维度。采用衡量价值增值的第三种方式,以人工成本、税前利润和利息费用之和来代表企业的价值增值,公式为VA=PTP+W+I。其中VA代表价值增值,PTP代表企业的利润总额,W代表企业的人工成本,I代表利息费用。以现金流量表中“支付给职工以及为职工支付的现金”替代人工成本,以利润表中“财务费用”代替利息费用,RC为销售费用。

人力资本增值系数(HCE)=VA/W

结构资本增值系数(SCE)=(VA-W)/VA

关系资本增值系数(RCE)=VA/RC

借鉴刘行和李小荣(2012)、Zhang(2016)及劉慧龙(2017)等对金字塔控股层级(LAY)量化的方式,当最终控制人直接控制上市公司时,金字塔控股层级LAY为1;如果最终控制人和上市公司之间还存在一个中间控制人时,金字塔控股层级LAY为2,依此类推。

本文所有的变量定义如表1所示。

(三)模型构建

在控制其他条件的情况下,为了验证H1a、H1b、H1c即智力资本三个维度分别对财务绩效的影响,借鉴前人研究经验建立如下回归模型:

ROAi,t=?茁0+?茁1HCEi,t+∑?茁iCONTROLSi,t+

∑YEAR+∑IND+?着 (1)

ROAi,t=?茁0+?茁1SCEi,t+∑?茁iCONTROLSi,t+

∑YEAR+∑IND+?着 (2)

ROAi,t=?茁0+?茁1RCEi,t+∑?茁iCONTROLSi,t+

∑YEAR+∑IND+?着 (3)

在控制其他条件的情况下,为了验证H2a、H2b即金字塔控股层级在智力资本三维度与财务绩效之间的调节作用,借鉴前人研究经验建立如下回归模型:

ROAi,t=?茁0+?茁1HCEi,t+?茁2LAYi,t+?茁3HCEi,t×

LAYi,t+∑?茁iCONTROLSi,t+∑YEAR+∑IND+?着 (4)

ROAi,t = ?茁0 + ?茁1SCEi,t + ?茁2LAYi,t + ?茁3SCEi,t×LAYi,t +

∑?茁iCONTROLSi,t+∑YEAR+∑IND+?着 (5)

ROAi,t = ?茁0 + ?茁1RCEi,t + ?茁2LAYi,t + ?茁3RCEi,t×LAYi,t +

∑?茁iCONTROLSi,t+∑YEAR+∑IND+?着 (6)

四、实证结果与分析

(一)描述性统计

表2是主要变量的描述性统计结果。表2显示:在技术密集型产业里智力资本三维度中关系资本增值系数(RCE)的标准差为7.0374,最小值(-1.9958)与最大值(41.9004)之间的差距最大,人力资本次之,结构资本最小;财务绩效(ROA)标准差与均值都非常小,表明该产业内部企业之间的财务绩效差异较小,发展水平大致相当,且企业规模(SIZE)差距较小;金字塔控股层级(LAY)最小值为1,最大值为11,说明站在企业集团内部视角,有些企业被最终控制人直接控制,有的企业被最终控制人跨11层控制,平均控制层级为2层;股权集中度(CON)的均值为0.3383,反映了该产业内部存在一股独大的现状;股权性质均值为0.2525,说明国有企业在该产业内部占比25.25%,非国有企业占比74.75%为该产业的引领主体。

(二)回归结果分析

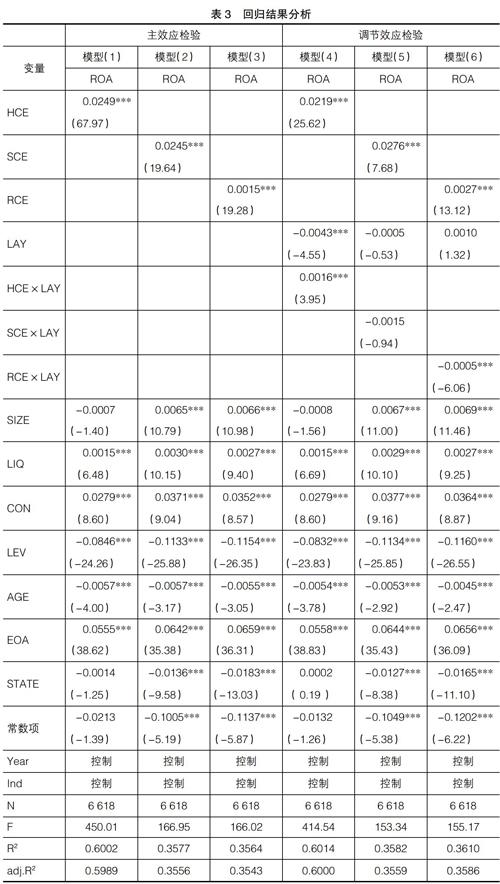

表3主效应检验部分:模型(1)的回归结果显示人力资本与财务绩效在1%的水平上显著正相关,假设H1a得到支持,即在我国技术密集型产业中,企业内部人的智力是不可小觑的,作为无形资产的人的智慧、技能将凝聚在企业价值创造的成果中促进财务绩效的提升;模型(2)显示结构资本与财务绩效在1%的水平上显著正相关,假设H1b得到支持,即企业内部良好的治理结构以及和谐的企业文化能够为整个企业的运行提供必要的环境支撑,间接地为企业价值创造作出了贡献;模型(3)显示关系资本与财务绩效在1%的水平上显著正相关,假设H1c得到支持,作为价值链上的一环,企业与上游供应商与下游客户关系的维持决定其讨价还价的能力、对各种风险的规避能力、资源的利用效率等,关系资本与企业绩效呈正相关关系。

表3调节效应检验部分:模型(4)中HCE×LAY与ROA在1%的水平上显著正相关,说明在该产业内部随着金字塔控股层级的延伸,低层公司的人力资本对财务绩效的贡献作用比上层突出,从组织分权的角度分析,金字塔控股集团底部的公司距离最终控制人越远,其自主权越高,管理层、技术人员等人力资本越活跃,金字塔控股层级在人力资本与财务绩效之间发挥的是溢价效应;模型(5)中SCE×LAY与ROA呈不显著的负相关关系,说明随着金字塔控股层级的延伸,企业的结构资本等软文化建设对财务绩效的作用很难受到集团内部股权结构的直接影响,更加依附于企业自身所处的环境;模型(6)中RCE×LAY与ROA在1%的水平上显著负相关,表明金字塔控股层级的延伸减弱了关系资本对财务绩效的促进能力。在中国金字塔控股集团中,控股股东会通过收购等方式将利润高、风险较大的企业安排在较低层,为了达到集团总体的目标,处于低层的公司业务受到终极控制人和上层企业的制约,不利于以自身业务为中心构建营销网络与稳定用户群。可见,智力资本三维度与财务绩效的关系会在金字塔控股层级的调节作用下发挥不同的效应。

(三)稳健性检验

为保证研究结果的科学性与稳健性,首先,采用变量替代法将财务绩效(ROA)替换为净资产收益率(ROE),用ROE进行回归,结果基本一致;其次,为了防止可能存在的内生性问题,本文又进行了HEKMAN自选择两阶段回归,结果表明结论依然成立。由于篇幅有限,稳健性检验结果不再列示。

(四)分产权性质进一步研究

经分层统计,技术密集型企业多集中处在金字塔控股层级的前四层,描述性统计中该产业内部企业之间的规模与财务绩效水平相当,但企业所处金字塔控股层级由高到低,企业智力资本对财务绩效的贡献能力呈现出显著的层级差异,不得不考虑除了受到最终控制人的层级控制外,单个企业的性质对智力资本绩效化能力的影响。企业的性质决定其治理结构、资源存量、经营战略、外部关联等,在考量金字塔控股层级这一外部治理机制的同时研究单个企业的产权性质能深究集团内部技术密集型企业资源绩效化能力存在差异的原因。

由表4模型(1)(3)(5)回归结果可知在非国有企业样本中智力资本三维度都对财务绩效发挥了显著的正向促进作用,模型(4)(6)中SCE×LAY、RCE×LAY与ROA都在1%的水平上显著负相关,验证了金字塔控股层级在非国有企业中发挥的是折价效应,受控层级越多,企业智力资本对财务绩效的促进能力越弱。本文认为原因一是最终控制人由于利益输送与掏空动机形成集团内部层级之间资源质和量的差异。最终控制人在集团内部的构建与治理缺乏统一性,战略布局缺乏协同性,最终控制人自下而上进行利益输送,企业的内部优势资源多集聚到上层,致使低层企业资源的存量和质量与高层企业存在较大的差距。二是控股总部对企业的扶持作用会随着层级距离的延伸而降低,影响单个企业内部人、财、物等资源对财务绩效的促进能力。离最终控制人越近的企业,相较低层企业具有得天独厚的位置优势,人才的选拔、深造、留用、奖惩多由总部进行,人力资本更具竞争力;战略与集团控股总部越趋同,越易于被控股总部管理,文化更具集团特色,管理效率相对高,研发融资约束小,结构资本效用高;底部的中小型企业盈利能力相对较弱,按控股股东的指示进行再生产,导致自身业务灵活性较差,营销风格与集团总部风格的差异大,难以围绕自身核心业务建立稳定的用户群,不利于购销网络的建设与巩固,关系资本对财务绩效的贡献后劲不足。

由表5模型(1)(3)(5)的回归结果可知在国有企业样本中,智力资本三维度同样都对财务绩效发挥了显著的正向促进作用,再次验证了智力资本对财务绩效的积极正效应。模型(2)中HCE×LAY与ROA在1%的水平上显著正相关,基于组织分权理论,控股层级的延伸有利于集团内部企业的自主化经营、提高决策效率和高管的职业化水平;控制链较长的公司高管向金字塔上层职位晋升的空间更多,这种职务晋升空间可以促使其努力工作,以谋求更高的职位[ 11 ],加之业绩考核的压力是国企低层企业内部人力资本更具创造性的原动力。模型(4)中SCE×LAY与ROA在1%的水平上显著正相关,政府权力下放给低层企业更多的建设自主权,会提高企业的创新能力[ 5 ],组织文化环境与技术研发投入等结构资本更具活力与创造力。模型(6)中RCE×LAY与ROA在1%的水平上显著负相关,说明低层国企在供产销价值链中的主导权较弱。国企的政治关联相对较强,与顶层控股总部距离越近,政治关联会带来低成本的资源,且审批等效率更高,与集团趋同的营销风格会提高企业自身讨价还价的能力。相反,越低层的企业难以获得优势资源,政企分开、权力下放会使其在市场竞争的压力下构建自身的购销网络,此时缺乏有效的沟通机制、政治关联、资源优势,削弱了关系资本对财务绩效的贡献程度。

五、研究結论与启示

本文以2013—2017年沪深A股技术密集型上市公司为研究样本,实证检验了智力资本对财务绩效的影响机理,以及金字塔控股层级的调节效应。结果表明:(1)智力资本三维度分别能显著提升财务绩效水平。(2)集团内部企业与最终控制人之间的层级越多,人力资本对财务绩效的促进能力增强,关系资本对财务绩效的促进能力减弱,结构资本对财务绩效的促进能力没有明显改变。(3)国有企业金字塔控股层级偏向溢价效应,在非国企中偏向折价效应,这与企业自身的产权性质有很大的关系。本研究检验了智力资本创造财务绩效的能力以及企业所处集团内部的不同层级位置背后的治理效应。

基于研究结论,按产权性质提出针对性建议。对国有企业而言,实践数据证实了控股层级的延伸作为政企分开、权力下放的重要标志,发挥的是溢价效应,应继续以放权与自我建设为治理主线。受多层控股的低层企业在供产销价值链中处于劣势,应在宽松的市场竞争环境下以自身业务为中心,形成与集团相一致的营销风格及稳定的购销合作伙伴网络。针对非国有企业,金字塔控股层级发挥的是折价效应,应以加强内部整改为治理主线,辅之以集团外部监管。首先,最终控制人应给予低层有发展潜力的企业“支撑”,精简集团层级结构,加强对人、财、物等资源的层级化配置,对低层高管及核心人才进行绩效考核与激励奖惩。其次,集团审计人员应加强与低层部分审计人员交流协作,以网络视角对集团内部风险、资源动态、财务绩效进行鉴证及分析。最后,资本市场监管部门要审查民营控股集团其层级延伸的合理合法性,尤其是低层企业的兼并收购绩效,抑制最终控制人不良的掏空与选择动机。●

【参考文献】

[1] 金帆,张雪.从财务资本导向到智力资本导向:公司治理范式的演进研究[J].中国工业经济,2018(1):156-173.

[2] PORTA R L,LOPEZ-DE-SLIANES F,SHLEIFER A,et al.Corporate ownership around the world[J].Journal of Finance,1999,54(2):471- 517.

[3] ALMEIDA H,PAR S Y,SUBRAHMANYAM M G,et al.The structure and formation of business groups: evidence from Korean chaebols[J]. Journal of Financial Economics, 2011, 99(2):447-475.

[4] 郑国坚,林东杰,谭伟强.系族控制、集团内部结构与上市公司绩效[J].会计研究,2016(2):36-43.

[5] 江轩宇.政府放权与国有企业创新:基于地方国企金字塔结构视角的研究[J].管理世界,2016(9):120-135.

[6] 高远.智力资本、技术创新能力与企业绩效[J].会计之友,2018(8):72-77.

[7] 庄子银,杨雨琪,李宏武.劳动力工资上涨与中国工业企业创新[J].宏观质量研究,2017,5(2):40-50.

[8] 王蓉,陈希晖.基于结构观的终极股东利益输送行为实证研究:来自关联交易的经验证据[J].会计之友,2016(23):40-46.

[9] 赵月皎,陈志军.集团网络视角下子公司层级、业务相关性对研发投资的影响[J].山西財经大学学报,2016,38(5):44-55.

[10] 鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014,49(6):115-128.

[11] 刘慧龙.控制链长度与公司高管薪酬契约[J].管理世界,2017(3):95-112.