基于公司生命周期阶段的估值模型选择探讨

2020-03-04李彦甫

【摘 要】 处于各生命周期阶段的公司之间通常存在特征差异,而根据相应特征在不同阶段选择适当的估值模型能够显著提高估值结论的可信度。文章侧重于公司生命周期阶段对估值模型选择的影响,不但详细探讨了适用于各阶段的估值模型,而且对各价值指标在不同阶段的内在价值揭示能力进行了分析。实证结论表明,各生命周期阶段中存在的公司特征差异对价值指标揭示内在价值的能力具有显著影响,从而导致以该价值指标为基础的估值模型在各阶段的适用度不一。另外,价值指标与内在价值越高度正相关,越能揭示内在价值,基于它的估值模型则适用度越高,反之则反。

【关键词】 生命周期; 估值模型适用度; 价值指标; 内在价值揭示能力

【中图分类号】 F830.91 【文献标识码】 A 【文章编号】 1004-5937(2020)03-0049-08

一、引言

处于各生命周期阶段的公司,通常面临着不同的增长机会与风险,公司特征的各个方面例如组织结构、商业模型与财务状况等也往往不一,公司特征的差异导致适用的估值模型也迥然各异。通常,在初始阶段的公司各个方面极不稳定,其未来现金流的不确定性较高且难以预测,分析师偏向基于当前销售额、资产或期权定价的估值模型来应对未来不确定性。处于成长阶段的公司,往往具备了逐渐增强的盈利能力,经营状况开始趋于平稳且未来营收预测也变得清晰明朗起来,基于未来收益现值的绝对估值模型能有效地揭示出产生于未来的大量内在价值。在成熟阶段,大部分公司的综合实力已接近或达到同类平均水平,大量可比公司的存在使得市场法即相对估值模型的适用度大大增强。而在衰退阶段持续恶化的公司经营状况与逐渐加剧的破产风险,促使价值评估的重心转移到保障股权人与债务人的权益上来,基于资产清算价值的各类估值模型能更加准确地反映公司一旦发生破产而可能剩余的价值。由此可见,公司生命周期阶段对估值模型的选择具有重大影响。在不同生命周期階段存在的公司特征差异能显著影响估值模型的适用度,从而造成各个阶段的估值模型选择差异。如果不考虑生命周期这一因素而在不同阶段选择同一估值模型,势必会造成估值结论的偏差。因此,本文侧重于公司生命周期阶段对估值模型选择的影响,对不同阶段公司特征的差异、适用于各阶段的估值模型以及价值指标在各阶段的内在价值揭示能力展开实证研究。本研究侧重于实践运用,研究结论可有效协助分析师根据不同公司生命周期阶段的特征,正确地选择适当的估值模型以提高价值评估结论的可信度。

二、文献回顾

作为上市公司价值评估的一个重要基本原则,所选择的估值模型应与目标公司的基本特征相兼容,这样才能够精确地估算出该公司的内在价值。因此,在不同生命周期阶段中根据相应特征而选择适当的估值模型,这一办法能够有效地提高估值结论可信度并受到了理论与实践界的广泛认同。当前,一系列文献对生命周期如何影响估值模型的选择进行了研究。汪亚莉[ 1 ]认为公司所处的生命周期阶段决定了该公司在未来能获得的现金流大小,从而决定了估值模型的选择。通常,越是年轻的公司就越接近其生命周期的初期,那么可用于未来经营的时间就越长,在未来能获得的现金流也就越多。鉴于初创与成长公司的大部分现金流与内在价值预期产生于未来阶段,所选用的估值模型应侧重于未来而不是当前阶段。屈新琼[ 2 ]指出在不同生命周期阶段的公司经营管理水平、财务状况、竞争优势和核心竞争力存在差异,因此盈利方式与能力有所不同,从而导致其内在价值的表现形式不一。例如,资产重置成本、未来预期利润、类似公司或交易的市场成交价格以及破产清算价值分别是初创、成长、成熟与衰退公司的重要价值表现形式,内在价值表现形式的差异造成需要采用不同类型的估值模型对其内在价值进行估算。Black[ 3 ]、Feltham and Ohlson[ 4 ]以及Park and Chen[ 5 ]认为生命周期能影响价值指标的内在价值揭示能力。这些研究指出在不同生命周期阶段的公司具有不同的财务特征,财务特征的差异会影响价值指标揭示内在价值的能力,从而导致基于该价值指标的估值模型在各阶段的适用度出现差异。Pinto et al.[ 6 ]对价值评估实践中的分析师估值模型选择进行了探讨,研究发现公司所处的生命周期阶段对分析师估值模型的选择与偏好具有重大影响,分析师在不同的生命周期阶段通常会采用不同估值模型,基于资产、收益与市场的估值模型分别是初创、成长与成熟阶段公司的首选。

三、研究设计

本文以实践运用为导向,强调了公司生命周期阶段对估值模型的选择具有重大影响,并对各阶段的公司特征、估值模型适用度与价值指标揭示内在价值能力进行实证研究。首先运用样本估值模型对样本公司进行价值评估,然后测试样本估值模型在各生命周期阶段的适用度,最后根据评测结果并结合各阶段特征对样本估值模型进行准确的适用度排名。

(一)样本与数据来源

本文以120家处于不同生命周期阶段,选自纽约证券交易所、纳斯达克证券市场以及美国证券交易所的电子通信公司为研究样本(其中,固定线路通信板块60家,无线通信板块60家)。相对其他行业的公司,电子通信行业的公司在其各个生命周期阶段具有更为明显的特征差异,专注于电子通信公司能更好地分析各阶段特征差异,发现适用于各阶段的估值模型。本文所需的历史与预期公司财务数据主要来源于Datastream、CRSP以及Zacks Investment Research Wizard等数据库。本文样本时间段为2010—2017年,样本数据频率为季度。

(二)公司生命周期阶段判断方法

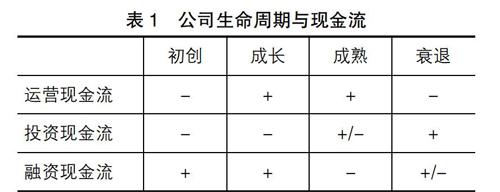

本文实证研究以公司生命周期为基础,需对样本公司当前所处的阶段进行判断。然而,当前文献并未对公司生命周期的阶段、划分与判断方法等达成一致,分别从不同角度对生命周期进行划分。根据Dickinson[ 7 ]、曹裕等[ 8 ]与汤博[ 9 ]的研究,本文设计并采用基于现金流的方法,对样本电子通信公司所处的阶段进行判断。该方法的主要事实依据是一个公司的运营、投资与融资现金流会在其生命周期各阶段中有规律地变化。相比公司规模、产品周期、股本结构与经营状况等其他生命周期阶段判断依据,现金流能够更加清楚地反映出电子通信公司的特征,并准确地判断出其所处阶段。

该方法将公司的整个生命周期划分成四个阶段,并通过观察现金流的正负来判断公司所处阶段(如表1)。第一,初创期的电子通信公司,特别是资本密集型的固线通信公司往往需要将大量资金投入到通信网络等基础设施建设中去,因此其投资现金流在现金流表中记为负数。除了高额的固定资产投入外,电子通信公司同样需要大量资金用于通信技术的研发与其他运营活动,但销售收入相对较低,因此其运营现金流也为负数。高额的前期投资与运营资金需求使得电子通信公司采用各种方式,特别是债务进行融资,其融资现金流在现金流表中记为正数。第二,成长阶段的电子通信公司已开始从初创期的大量投入中获得收益,其运营现金流逐渐转正,但并不能满足其持续较高的投资需求,因此融资活动仍需继续。第三,大部分成熟阶段的电子通信公司不仅已完成其通信基础设施的建设,而且其投资能获得的收益略高于资本成本,受此影响,电子通信公司的投资活动大幅减少甚至停滞。较少的投资机会与充足的现金储备使得大部分公司停止融资,其融资现金流表现为负数。第四,衰退阶段出现的大幅利润下滑使得运营现金流逐渐转变为负数,严重侵蚀了电子通信公司的现金储备。经营困境使得公司完全停止投资活动,部分公司甚至必须依靠大举借债才能维持其运营活动。

■

四、实证研究分析

(一)公司生命周期与估值模型选择

1.固定线路通信板块

表2根据适用度测试结果,反映出市销率模型是初创阶段固线通信公司的最适用估值模型,该模型拥有最佳的准确度(49.46%)与解释度(79.40%)。市销率模型的良好表现主要来源于其包含的价值指标,即当前销售额对初创固线通信公司特征的准确把握。Glaum and Friedrich[ 10 ]指出固线通信公司,特别是以提供长距离语音视频固线通话、闭路与数字电视、固定宽带数据传输等服务为主的公司,通常高度依賴于初创期的大范围通信网络基础设施建设,网络覆盖的宽度与通信硬件的质量在很大程度上决定了固线通信公司的未来营收与利润。除了高额固定资产投入外,初创固线通信公司也需要将大量资金投入到通信技术研发等运营活动中,技术创新往往被认为是高度寡头垄断的固线通信公司在后期的主要竞争出路之一。初创期大量的资金投入但相对较低的营收导致固线通信公司的大部分价值指标为负数,因此无法对内在价值进行揭示。表3证实了本文采用的14个价值指标中,仅有当前销售额等4个价值指标在初创阶段为正数。表3也进一步指出当前销售额虽较低(仅为0.01美元每股)但稳定(标准偏差0.03),稳定的当前销售额增强了其作为价值指标的有效性,以它为基础的市销率模型特别适用于初创固线通信公司。

在营收方面,一旦固线通信公司完成了初创期的大量通信网络铺设与设备购置并投入运营,前期的巨额投资开始在成长期产生收益。而在支出方面,固定资产的巨额投入在成长期逐渐转变为对设备的必要维护与更新,固定资产投入与运营支出均大幅减少。营收的快速增长与支出的显著下降导致固线通信公司在成长期的利润开始大幅上升,表3指出固线通信板块的未来1年预期利润快速增长到0.97美元每股,未来5年预期利润平均增长率也达到了可观的6.00%水平。Imam et al.[ 11 ]指出在对拥有良好增长前景的公司进行评估时,考虑其未来长期利润增长率是相当有必要的,未来中长期利润增长率能够有效地反映出在未来阶段可能产生的大量内在价值。以未来1年预期利润以及未来5年预期利润平均增长率为基础的动态价格收益增长率模型,不但能够考虑到当前既得可观利润,而且还能兼顾未来因资产充分投入运营可能带来较高利润增长速度。表2反映出动态价格收益增长率模型是成长阶段固线通信公司的最适用估值模型。

在成熟阶段,表2指出以未来1年预期利润为基础的动态市盈率模型是固线通信公司的最适用估值模型(准确度40.31%,解释度34.92%)。Cheng and McNamara[ 12 ]揭示了利润是一个公司内在价值的源泉及主要驱动力,是内在价值最为直观的指标之一,以利润为基础的估值模型被广泛地运用于价值评估实践。其中,以预期利润为基础的动态市盈率模型更加符合着眼于未来这一价值评估基本原则,特别是在对未来预期利润数据充分且可靠的成熟固线通信公司进行评估时。李彦甫[ 13 ]认为在对具有可靠预期数据的稳健公司进行评估时,基于预期数据的动态估值模型比静态估值模型更为适用。在成熟阶段,大部分固线通信公司已完成了主要通信网络的铺设与核心通信技术的研发,并往往缺乏再投入与再研发的机会,因此未来预期增速放缓,但趋于稳定且较高的当前盈利能力是该阶段公司的一大显著特征。表3反映出固线通信板块的未来1年预期利润高达3.11美元每股且相对稳定(标准偏差0.72),稳健且可持续的盈利能力减少了未来短期利润等的预测难度并增强了它作为价值指标的有效性,基于未来1年预期利润的动态市盈率模型特别适合不具备显著未来增长前景但拥有可观当前利润的成熟固线通信公司。

继初创阶段之后,表2反映出基于当前销售额的市销率模型在衰退阶段中再次成为了最适用于固线通信公司的估值模型。相比在初创阶段,该模型在衰退阶段中更能揭示固线通信公司的内在价值,其准确度与解释度均相对更佳。该现象反映出固线通信公司在衰退阶段中的特征更加适合采用市销率模型,从而赋予市销率模型更高的适用度。通常,销售额这一价值指标具有较小不确定性且易于预测,这些特点使得销售额在衰退阶段中更能发挥其独特的价值评估优势。表3指出在衰退阶段中,固线通信板块的当前销售额(0.99美元每股)不但远高于初创阶段的0.01美元每股,而且相对稳定(标准偏差0.21)。相比在衰退阶段中大部分价值指标为负且起伏明显,较高、稳定以及易于预测的当前销售额更能揭示内在价值。另外,在衰退阶段中,经营困境不但导致上市公司来自资本市场监管机构的压力例如退市风险明显加剧,而且进一步增加了进行股权与债务融资等的难度,受此影响,上市公司具有很强的动机进行财务粉饰以缓解困境。相比利润等其他价值指标,销售额较少受到管理层篡改的影响,因此能更好地反映出上市公司的真实运营状况与内在价值。

2.无线通信板块

与固线通信公司类似,无线通信公司在初创阶段同样需要大量的基建投入与设备购置,但无线通信公司更多地将重心放在了无形资产的投入上。Klock and Megna[ 14 ]指出无形资产是无线通信公司的主要竞争力来源与内在价值源泉,而广告、运营牌照、客户关系以及研发等是无线通信公司获得无形资产的重要途径,在初创期的资金投入会更偏向于这些方面,尤其是通信技术的研发。然而,研发活动往往在技术难度、研发周期与研发成果市场化等方面存在较大不确定性,从而导致无线通信公司以未来为基础的各项价值指标难以预测。表3反映出在初创阶段中,未来1年预期利润以及未来长期预期平均自由现金流等价值指标起伏显著,因此无法准确揭示内在价值。另外,初创期有大量有形与无形资产投入,但较少的营收造成无线通信公司大部分基于当前或过去的价值指标为负(表3),从而不能用于对内在价值进行有效评估。因此,初创阶段无线通信公司的较高不确定性、低收入与高支出等特征造成大部分价值指标都不能准确甚至无法对其内在价值进行评估,而当前销售额却有效地规避了这些不利因素带来的影响。表3指出在初创阶段,无线通信板块的当前销售额成了为数不多能保持正数且非常稳健的价值指标之一,以它为基础的市销率模型是初创阶段无线通信公司的最适用估值模型(表2)。

随着研发的继续以及无线通信公司进入高速成长阶段,成功研发的概率和实现预期收益的可能性大大增加,整体技术以及运营风险明显降低。受此影响,基于未来的各项价值指标开始逐渐清晰明了起来,其预测难度大幅降低且内在价值揭示能力逐步增强。其中,表3指出在成长阶段,无线通信板块的未来长期预期平均自由现金流这一价值指标达到了可观的1.22美元每股并且相对稳健(标准偏差0.58),它在所有价值指标中具有最强的内在价值揭示能力,表2显示以它为基础的贴现现金流模型适用度最高(准确度69.53%,解释度30.08%)。对于资本与技术双重密集的无线通信公司,Nissim[ 15 ]指出自由现金流做到了与其特征的良好兼容,能充分反映无线通信公司在成长阶段继续进行大量运营与固定资本投入后所剩余的现金流,从而更加准确地反映真实的内在价值。Imam et al.[ 11 ]与Jenkins[ 16 ]认为,专注于未来的贴现现金流模型能够很好地考虑到成长无线通信公司在未来所面临的风险与增长,它特别擅长对未来长期产生的内在价值进行评估。

根据表2中的适用度测试结果,企业税息折摊前利润率模型是成熟阶段无线通信公司的最适用估值模型。该模型的良好表现主要来源于其包含的价值指标,即当前息税折旧及摊销前利润,对成熟无线通信公司的较高利息与折旧摊销支出等特征的准确把握。表3展示出成熟阶段中,无线通信板块的摊销折旧率可达24.61%,资本结构(债务与权益市值之比)为0.24。Glaum and Friedrich[ 10 ]揭示出无线通信公司往往具有较重的债务负担,通常运用债务进行融资以满足其高额固定资产特别是研发等运营资金需求,高度财务杠杆化导致其利息支出显著增加。Mkhize and Moja[ 17 ]指出无线通信公司在成熟阶段面临着更为激烈的市场竞争,经营状况受通信技术更新换代与用户需求等因素影响较大,技术创新是无线通信公司在成熟期的主要竞争力来源,因此对技术研发的投入需求更高。此外,无线通信公司的大量通讯设施等固定资产也造成了高额折旧摊销等支出,大量的利息与折旧等费用对无线通信板块的各项价值指标比如利润冲击较大,从而难以对内在价值进行准确评估。Pinto et al.[ 6 ]认为对于拥有大量固定资产与较高债务水平的公司,税息折旧及摊销前利润能够有效去除折旧与利息等因素对估值结论的影响,企业税息折摊前利润率模型是该类公司的有效估值模型。

在衰退阶段,表3显示出营收的大幅下滑导致无线通信公司的利润出现明显亏损,利润的减少造成了运营资本的匮乏,从而迫使无线通信公司不但通过进一步增加债务杠杆来缓解财务压力,而且开始变卖其持有的通讯网络设备等固定资产以及专利技术等无形资产来增加资金流动性。受此影响,表3反映出无线通信板块的当前净资产账面价值与无形资产率均快速下降,而流动资产率大幅增加。通常,流动资产的账面价值高度接近于其市场价值,账面价值这一价值指标能够有效地对拥有较多流动资产的公司进行评估。另外,无线通信公司在衰退阶段仅为1.25%的无形资产率使得账面价值的内在价值揭示能力得到进一步增强(表3)。Demirakos et al.[ 18 ]指出账面价值通常很难评估出无形资产的真实价值,账面价值适用于拥有较少无形资产的公司。因此,无线通信公司在衰退阶段表现的大量流动资产、较少无形资产以及稳定的净资产等特征,使得当前净资产账面价值这一价值指标的内在价值揭示能力大幅增强,以它为基础的企业账面价值率模型是衰退阶段无线通信公司的最适用估值模型(表2)。

(二)公司生命周期与价值指标揭示内在价值能力

表3通过“与内在价值相关系数”这一指标,对各项价值指标在不同生命周期阶段的内在价值揭示能力进行了分析。分析结果表明,某价值指标越是与内在價值高度正相关,那么它就越能揭示内在价值,而越是高度负相关,则越不能揭示内在价值。通常,价值指标又称为财务指标,它不但可以反映公司财务状况的各个方面,而且还能从不同角度揭示公司的内在价值。根据表3中的实证结果,价值指标的内在价值揭示能力主要存在两个特点。

第一,各个价值指标侧重于目标公司特征的不同方面,从不同的视角对内在价值进行评估,因此揭示内在价值的能力不一。表3反映出在相同生命周期阶段,各价值指标的“与内在价值相关系数”均存在差异。例如在初创阶段,当前销售额这一价值指标能够充分地揭示无线通信板块的内在价值(相关系数0.38),但未来1年预期利润却难以对内在价值做出准确评估(相关系数-0.61)。在初创阶段,大部分公司尚未实现盈利,偏低甚至为负的利润并不能很好地反映出公司的真实内在价值,应采用其他价值指标例如销售额进行评估。表3证实了在初创阶段,无线通信板块的未来1年预期利润为负且起伏异常明显,而当前销售额虽偏低却非常稳健,稳定的销售额比显著波动且为负的利润更能揭示内在价值。第二,在不同生命周期阶段公司特征不一,因此同一价值指标在各阶段的内在价值揭示能力不同。Park and Chen[ 5 ]也指出不同生命周期阶段存在的公司财务特征差异会影响价值指标揭示内在价值的能力。表3展示出在不同阶段,各价值指标的“与内在价值相关系数”均存在差异。例如在固线通信板块的各阶段中,未来长期预期平均派息率这一价值指标的内在价值揭示能力显著不同。表3指出固线通信板块在成熟阶段拥有较高(46.40%)、稳健(标准偏差0.01)且与盈利能力高度吻合(股息利润相关系数0.99)的未来长期预期平均派息率。Pinto et al.[ 6 ]揭示出股息是属于股东的剩余收益,对于拥有长期稳健派息计划且长期派息比率与盈利能力相当的成熟公司,未来长期预期平均派息率是一个理想且可靠的价值指标,它能够很好地揭示成熟固线通信公司的内在价值。在衰退阶段,固线通信板块仍维持了23.02%的未来长期预期平均派息率,这一派息率与板块正逐渐衰弱的盈利能力严重不匹配(股息利润相关系数-0.86),从而导致其难以对内在价值进行精确评估。由此可见,在不同阶段公司特征的差异造成了同一价值指标内在价值的揭示能力不一。Black[ 3 ]通过对一系列价值指标在各个生命阶段的内在价值揭示能力进行量化测试,也证实了生命周期阶段对价值指标揭示内在价值的能力的确具有显著影响,价值指标在各周期阶段的揭示能力与重要性往往不同。

表2与表3中的实证结果进一步表明,某价值指标揭示内在价值的能力越强,以该价值指标为基础的估值模型适用度越高。相反,揭示能力越弱,相应估值模型的适用度就越低。例如,对于初创阶段的无线通信公司,当前销售额这一价值指标具备良好的内在价值揭示能力,以它为基础的市销率模型位居适用度排名第一位。而未来1年预期利润的揭示能力较差,基于它的动态市盈率模型仅排名第五位。由此可见,估值模型对于目标公司的适用度主要由其价值指标所决定,可通过价值指标对估值模型适用度做出一个大致判断。李彦甫[ 13 ]也指出价值指标为估值模型的核心要素,估值模型高度依赖于其价值指标来估算出目标公司的内在价值。

综上所述,一个价值指标与内在价值越高度正相关,那么它就越能揭示内在价值,基于它的估值模型则适用度越高。而越是高度负相关,则内在价值揭示能力越弱,以该价值指标为基础的估值模型适用度越低。该规律的发现为比较多个估值模型对于目标公司的适用度提供了简单有效的快速判断方法,仅需通过对各个估值模型包含的价值指标进行内在价值相关度测试,便可大致对比出多个估值模型的适用度并挑选出适当的估值模型。如需进一步得知各个估值模型的精确适用程度,可采用适用度测试法。

五、结论与启示

本文侧重于公司生命周期阶段对估值模型选择的影响,主要研究成果如下:(1)本文明确指出处于不同生命周期阶段的公司之间均存在特征差异,特征的差异导致价值指标在各阶段中具备不同的内在价值揭示能力,从而造成基于该价值指标的估值模型在各阶段中的适用度不一,最终出现了在不同阶段中的估值模型选择差异。(2)本文通过价值指标详细分析了各生命周期阶段中的公司特征,并结合适用度测试结果对适用于各阶段的估值模型进行了精确的排名,该排名可有效协助分析师选择出适当的估值模型以提高价值评估结论的可信度。(3)本文对价值指标在各生命周期阶段揭示内在价值的能力进行分析,发现存在于内在价值、价值指标与估值模型之间的一条重要规律,即价值指标与内在价值越高度正相关,它就越能揭示内在价值,基于它的估值模型则适用度越高,反之则反。该规律可用于对估值模型适用度的快速判断,并进一步完善现有的估值模型适用度测试方法。

本文从更为深入的角度对各阶段存在的公司特征差异、差异的原因、特征差异如何影响价值指标与估值模型等问题进行了深度探讨。本文研究的重要意义在于强调了公司生命周期阶段对估值模型的选择具有重大影响,分析师在实践中应严格根据各阶段的公司特征选择相应的估值模型。以销售额、自由现金流、分红派息率或净资产为基础的估值模型,应分别成为分析师在评估初创、成长、成熟或衰退阶段电子通信公司时的首选估值模型。●

【参考文献】

[1] 汪亚莉.石化公司股票估值方法及策略研究[D].清华大学硕士学位论文,2004.

[2] 屈新琼.企业价值评估在我国IPO定价中的运用研究[D].中国农业大学硕士学位论文,2005.

[3] BLACK E. Usefulness of financial statement components in valuation:an examination of start-up and growth firms[J].Venture Capital,2003,5(1):47-69.

[4] FELTHAM G A,OHLSON J A.Valuation and clean surplus accounting for operating and financial activities[J].Contemporary Accounting Research,1995,11(2):689-731.

[5] PARK Y,CHEN K H.The effect of accounting conservatism and life-cycle stages on firm valuation[J].Journal of Applied Business Research,2006,22(3):75-92.

[6] PINTO J E, HENRY E, ROBINSON T R,et al. Equity Asset Valuation[M]. John Wiley & Sons,2010.

[7] DICKINSON V. Future profitability and growth,and the roles of firm life cycle and barriers-to-entry [D].The University of Wisconsin,2006.

[8] 曹裕,陳晓红,王傅强.我国上市公司生命周期划分方法实证比较研究[J].系统管理学报,2010(3):313-322.

[9] 汤博.生命周期视角下企业价值评估方法适用性研究 [D].首都经济贸易大学硕士学位论文,2015.

[10] GLAUM M, FRIEDRICH N. After the “bubble”:valuation of telecommunications companies by financial analysts[J].Journal of International Financial Management and Accounting,2006,17(2):160-174.

[11] IMAM S, BARKER R,CLUBB C. The use of valuation models by UK investment analysts [J].European Accounting Review,2008,17(3):503-535.