上市公司融资结构影响因素的区域比较研究

2020-03-04康微婧贺炎林杨小萍

康微婧 贺炎林 杨小萍

【摘 要】 当前,民营企业在发展过程中面临的融资难是一个急需研究的理论和现实问题。以2014—2017年我国创业板上市公司为样本,实证发现融资结构中内源融资、负债融资、股权融资呈现24:32:44格局,与西方传统的“融资啄序理论”并不一致。进一步研究发现,所有创业板上市公司中盈利能力、偿债能力、营运能力、抵押价值对内源融资产生了正向显著影响。分地区来看,东部地区融资结构的影响因素和影响方向与创业板上市公司整体相似,但西部地区与之差异较大。引入宏观经济发展水平和金融发展深度实证发现,宏观经济发展水平、金融发展深度与负债融资显著负相关,与内源融资显著正相关,对股权融资的影响不显著。文章就优化融资结构、解决融资难问题提出了政策建议。

【关键词】 创业板; 民营企业; 融资结构; 区域比较

【中图分类号】 F832.48 【文献标识码】 A 【文章编号】 1004-5937(2020)03-0061-08

一、引言

当前我国民营企业在经营发展中面临“融资的高山”,融资难是其发展过程中急需解决的一个重要问题。创业板90%以上企业为民营企业,其上市公司面临的融资难依然严峻,原因在于上市公司的融资结构可能出现了问题。融资结构作为企业筹资决策的关键一直是经营者关注的核心,企业吸纳资本的能力直接决定了其能否形成核心竞争力,现代企業均需通过融资实现竞争力提升和规模发展。因此,进一步研究融资结构及其影响因素,对合理配置资源、优化资金使用效率、解决融资难问题具有重要意义。

同时,我国各区域宏观经济发展水平和金融发展深度差异显著。2017年,全国GDP达到82.7万亿元,东部地区对全国经济增长的贡献率为西部地区的两倍多,且东部地区拥有健全的货币市场和资本市场,金融机构的服务水平和运营效率更高,创业板上市公司数量几乎占到整个创业板的80%,融资渠道更加多样化,银行信贷资金规模相对较大。西部地区证券市场建立较晚,水平也较低,资本市场发展条件相对落后,企业融资渠道略显单一。这种经济发展水平和金融发展深度上的差异导致融资结构影响因素的区域差异。因此,笔者基于我国创业板上市公司对融资结构的影响因素进行区域比较研究,以深化对融资结构的理解,使资本市场的资源配置更加合理。

本研究的可能创新之处主要体现在:第一,通过创业板上市公司来系统探究民营企业融资难、融资结构影响因素的文献比较匮乏,本文的研究弥补了当前研究的不足;第二,以往学者主要通过构建融资偏好模型来研究股权融资偏好或者通过债权融资状况来反映融资结构的状况,本文深入探究了内源融资、负债融资、股权融资的影响因素并从区域差异的视角对其进行深入比较和分析,对优化企业融资结构以提升融资能力与融资绩效有参考价值。

本文结构安排如下:第二部分对相关研究文献进行回顾;第三部分给出了研究设计,包括数据来源、描述性统计及研究方法;第四部分报告并分析实证结果;第五部分为结论与建议。

二、文献综述

(一)国内外公司融资结构影响因素文献

1958年,Modigliani and Miller[ 1 ]的MM理论作为现代资本结构理论的开端,指出无税情况下资本结构对企业价值无影响。随着此理论假设条件的逐渐放开,一些学者研究税收与资本结构的关系,得出债务资本利息在税前可以抵扣,企业会优选债务融资。另一些学者则研究破产成本与资本结构的关系,表明债务融资率上升,企业发生破产的概率会上升,破产成本也会随之增加。后来,学者们以信息不对称理论、代理理论为中心的新的资本结构理论,进一步形成资本结构的信号理论、啄食顺序理论、控制权理论等。Jensen and Meckling[ 2 ]指出由于债务融资硬约束,代理成本使股东偏好更高的债务融资率,而经理人则与之相反。Ross[ 3 ]提出的信号传递理论认为资本结构作为一种信号传递着企业的经营质量及价值。Myers[ 4 ]在以上理论的基础上,结合信息不对称理论等提出了著名的啄食顺序理论,认为公司融资行为要遵循内源融资、债权融资、股权融资的顺序。最近,学者们也认为公司在产品市场上的表现、绩效会对企业的资本结构决策造成影响。

依据上述多样化的理论视角,国内外学者展开了融资结构影响因素的实证研究,大致有盈利能力、企业规模、成长能力、抵押价值、偿债能力、营运能力和所有权等。盈利能力、企业规模与债务水平之间呈负相关关系[ 5-6 ],沪市机械和运输设备业上市公司规模与融资结构之间没有显著关系[ 7 ]。成长能力可能与债务融资正相关[ 8 ]、负相关[ 9-10 ]或者对融资结构没有影响[ 11 ]。抵押价值与负债水平的负相关关系被王娟和杨凤林[ 6 ]提出,张树忠和郝亚玲[ 10 ]却得出了与之相悖的结论,而洪锡熙和沈艺峰[ 12 ]则认为抵押价值不影响融资结构。偿债能力与融资结构的显著负相关关系由杨楠[ 13 ]提出,同时还指出创业板上市公司的营运能力与融资结构的关系较为复杂。所有权与融资结构的关系最早由Jensen and Meckling[ 2 ]提出。Leland and Pyle[ 14 ]通过研究融资结构决定的信号模型提出管理者会依据所知的内幕,进而决定在项目中所持的股份比例,并确定企业的融资结构。在我国,张春霖[ 15 ]作为较早研究所有权形式与融资结构理论关系的学者,建议民营资本进入企业的渠道应该多样化。后来,学者们进一步指出,较之国有控股上市公司,民营控股上市公司更难获得长期债务融资[ 16-17 ]。

(二)融资结构影响因素的区域差异性研究文献

近年来,国外学术界对融资结构影响因素的区域差异性进行研究。Booth et al.[ 18 ]表明经济差异对融资结构的影响比财务变量对融资结构影响的研究更具研究价值,造成发达国家的长期负债率显著高于发展中国家。Rajan and Zingales[ 5 ]以七国企业的面板数据,进一步指出企业融资结构与区域经济发展有着紧密的关系。Wald[ 19 ]探究了美、英、德、法、日五国企业的融资结构,指出各国融资的金融环境差异导致融资结构差异。Myers[ 20 ]进一步指出在资本市场发达程度不高的国家,制度安排、金融市场、金融体系不同导致融资结构理论的适应性需与其特定的制度环境相结合。

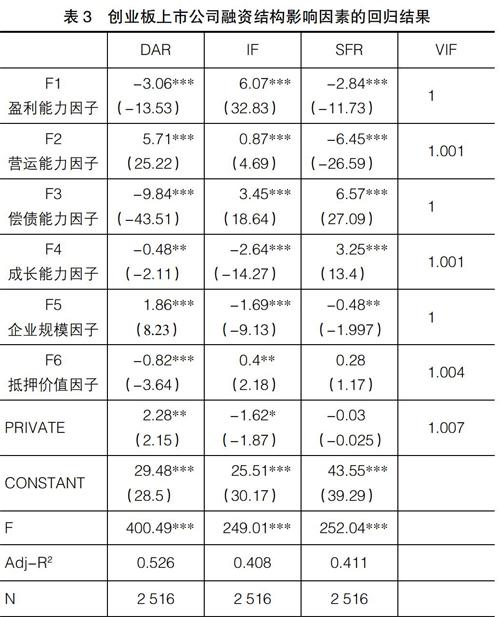

回归结果中,盈利能力因子(F1)与资产负债率、股权融资率在1%的水平显著负相关,但与内源融资率在1%的水平显著正相关;营运能力因子(F2)与资产负债率、内源融资率显著正相关,与股权融资率在1%的水平显著负相关。

同理,偿债能力因子(F3)与资产负债率显著负相关,与内源融资率、股权融资率显著正相关;成长能力因子(F4)与资产负债率、内源融资率显著负相关,与股权融资率显著正相关;企业规模因子(F5)与资产负债率显著正相关,与内源融资率、股权融资率显著负相关;抵押价值因子(F6)与资产负债率显著负相关,与内源融资率显著正相关,与股权融资率无显著相关性;私营控股(PRIVATE)与资产负债率显著正相关,与内源融资率显著负相关,与股权融资率无显著相关性。

创业板上市公司内源融资主要影响因素由大到小为盈利能力、偿债能力、成长能力、企业规模、私营控股、营运能力、抵押价值;负债融资的主要影响因素由大到小为偿债能力、营运能力、盈利能力、私营控股、公司规模、抵押价值、成长能力;股权融资的主要影响因素由大到小为偿债能力、营运能力、成长能力、盈利能力和企业规模。为了进一步研究我国创业板上市公司融资结构影响因素的区域差异,引入东、西部地区进行详细分析。

(二)区域创业板上市公司融资结构影响因素分析

对东、西部地区进行因子分析(由于篇幅原因,过程省略),得出各地区主因子及其名称如表4所示。

1.东部地区创业板上市公司融资结构影响因素的多元回归分析

依据模型(1)对东部地区进行回归(见表5)。回归结果显示,营运能力(F1)与资产负债率、内源融资率显著正相关,与股权融资率显著负相关;盈利能力(F2)与资产负债率、股权融资率显著负相关,与内源融资率显著正相关;偿债能力(F3)与资产负债率显著负相关,与内源融资率、股权融资率显著正相关;成长能力(F4)与资产负债率、内源融资率显著负相关,与股权融资率显著正相关;企业规模(F5)与资产负债率显著正相关,与内源融资率、股权融资率显著负相关;抵押价值(F6)、私营控股对融资结构的影响不显著。

东部地区创业板上市公司内源融资的主要影响因素由大到小依次为盈利能力、偿债能力、成长能力、企业规模、营运能力;负债融资的主要影响因素由大到小依次为偿债能力、营运能力、盈利能力、企业规模、成长能力;股权融资的主要影响因素由大到小依次为营运能力、偿债能力、成长能力、盈利能力、企业规模。

2.西部地区创业板上市公司融资结构影响因素的多元回归分析

依据模型(1)对西部地区进行回归(见表6)。回归结果显示,偿债能力(F1)、抵押价值(F4)分别与资产负债率显著负相关,与内源融资率、股权融资率显著正相关;盈利能力(F2)与资产负债率、内源融资率显著正相关,与股权融资率显著负相关;成长能力(F3)与资产负债率之间无显著相关性,与内源融资率显著负相关,与股权融资率显著正相关;企业规模(F5)与资产负债率显著正相关,与股权融资率显著负相关,与内源融资率无显著相关性;私营控股对融资结构的影响不显著;营运能力对融资结构无任何影响。

西部地区创业板上市公司内源融资的主要影响因素由大到小为盈利能力、偿债能力、成长能力、抵押价值;负债融资的主要影响因素由大到小依次为偿债能力、盈利能力、抵押价值和企业规模;股权融资的主要影响因素由大到小依次为盈利能力、偿债能力、成长能力、抵押价值和企业规模。

(三)创业板上市公司融资结构影响因素的区域比较分析

上述分析可见,除了私营控股、抵押价值外,我国东部创业板上市公司融资结构影响因素的影响方向与整个创业板上市公司较为接近,但西部地区与之差异很大,可能原因是东、西部地区创业板上市公司的融资结构影响因素存在显著的区域差异,在不同地区同一因素对上市公司融资结构的影响存在显著差异。

为了探究区域差异对创业板上市公司融资结构的影响,依据模型(2)、(3)分别对创业板上市公司进行回归(见表7)。回归结果显示,PERGDP与DAR在5%的水平显著负相关,与IF在5%的水平显著正相关,与SFR无显著相关性;FD与DAR在1%的水平显著负相关,与IF在1%的水平显著正相关,与SFR无显著相关关系。说明宏观经济发展水平、金融发展深度与负债融资显著负相关,与内源融资显著正相关,对股权融资的影响不显著。因此,宏观经济发展水平高、资本市场较为发达的东部地区,资金实力雄厚,创业板上市公司自身積累较多,经常会选择内源融资,负债融资较少;经济发展较缓慢、资本市场发展较慢的西部地区,资金来源渠道较狭窄,创业板上市公司留存收益低,会选择负债融资。

在上述分析基础上,进一步按地区间对融资结构影响方向相同的因素和地区间对融资结构影响方向相异的因素进行详细分析(参照表5、表6、表7)。

1.地区间对融资结构影响方向相同的因素

偿债能力与东、西部创业板上市公司的负债融资显著负相关,与内源融资、股权融资显著正相关。这表明创业板上市公司的偿债能力越强,留存收益越高,越容易以配股或增发的方式获得股权性融资,流动资产较多的公司会为减轻债务利息负担选择快速偿还债务。同时,民营控股对东、西部地区无显著影响,可能由于东、西部地区90%以上的企业为民营控股公司。

2.地区间对融资结构影响方向相异的因素

(1)盈利能力与东部地区创业板上市公司的负债融资、股权融资显著负相关,与内源融资显著正相关。东部地区经济发展水平较高,资金实力较雄厚,该地区企业内源融资能力较强,盈利能力强的创业板上市公司会减少外源融资。盈利能力与西部地区的负债融资和内源融资显著正相关,但与股权融资显著负相关。西部地区宏观经济发展水平较低,金融市场发展缓慢,留存收益较少,盈利能力较差,较难得到银行的信贷资金,会增加股权融资。(2)营运能力与东部地区上市公司的内源融资和负债融资显著正相关,但与股权融资显著负相关。我国东部地区宏观经济水平高,企业效益普遍较好,企业的留存收益较多,营运能力强的企业需要进一步大量负债融资,对股权融资的需求少。营运能力对西部地区上市公司的融资结构没有任何影响,可能其他因子对其融资结构的影响较大。(3)成长能力与东部地区创业板上市公司的负债融资、内源融资显著负相关,与股权融资显著正相关。东部地区宏观经济发展水平较高,金融市场较发达,创业板上市公司负债融资较少,对于成长性高的企业,内源融资无法满足需求,需要增加股权融资。但西部地区的成长能力与负债融资无显著相关性,与内源融资负相关,与股权融资正相关。可能由于公司上市时间较短,管理者在确定目标资本结构时缺乏足够经验,未能充分考虑公司成长产生的银行信贷需求。且西部地区的宏观经济发展水平低,金融市场欠发达,企业留存收益少,成长性高的公司需要股权融资来满足资金需求。(4)企业规模与东部创业板上市公司的负债融资呈显著正相关关系,但与内源融资、股权融资显著负相关。东部地区宏观经济水平较高,金融市场较发达,企业留存收益多,规模较小的企业负债较少,需要资金时偏向股权融资。企业规模对西部地区上市公司内源融资的影响不显著,可能西部地区其他因素对内源融资的影响较大。企业规模与西部负债融资显著正相关,与股权融资显著负相关。可能西部地区金融环境和经济环境不理想,企业经济效益普遍不高,规模大的企业亟需银行信贷资金的支持,股权融资较少。(5)抵押价值与西部上市公司的内源融资、股权融资显著正相关,与负债融资显著负相关。可能西部地区金融市场不发达,融资渠道比较单一,内源融资较低,抵押价值低,需要进行大量负债融资,股权融资较少。抵押价值对东部地区融资结构的影响不显著,可能由于东部地区其他因素对融资结构的影响较大。

五、结论与建议

如何解决民营企业的融资难是当前的一个热点问题。民营企业融资难的一个重要原因是公司的融资结构不合理,表现为偏好股权融资,即融资顺序为股权融资、负债融资和内源融资,这一现象与传统理论背离,可能会导致资本市场难以起到资源配置作用。本文基于我国创业板上市公司,在理论基础上进行实证研究,得出以下主要结论。

第一,创业板上市公司在整体上由大到小,盈利能力、偿债能力、营运能力、抵押价值对内源融资产生了正向显著影响,成长能力、企业规模、私营控股显著负向影响内源融资;营运能力、私营控股、公司规模显著正向影响负债融资,偿债能力、盈利能力、抵押价值、成长能力显著负向影响负债融资;偿债能力、成长能力对股权融资产生了正向显著影响,营运能力、盈利能力、企业规模显著负向影响股权融资,抵押价值、私营控股对股权融资的影响不显著。

第二,分地区,由大到小,东部地区盈利能力、偿债能力、营运能力对内源融资产生了正向显著影响,成长能力、企业规模显著负向影响内源融资;营运能力、公司规模与负债融资显著正相关,偿债能力、盈利能力、成长能力与负债融资显著负相关;偿债能力、成长能力对股权融资产生了正向显著影响,营运能力、盈利能力、企业规模显著负向影响股权融资。西部地区,由大到小,盈利能力、偿债能力、抵押价值对内源融资产生了正向显著影响,成长能力显著负向影响内源融资;盈利能力、公司规模与负债融资显著正相关,偿债能力、抵押价值与负债融资显著负相关;偿债能力、成长能力、抵押价值对股权融资产生了正向显著影响,盈利能力、公司规模显著负向影响股权融资。

第三,东部地区除了抵押价值与私营控股外,其余因素对融资结构的影响与整个创业板相似,但西部地区与之差异较大。

第四,为了研究创业板上市公司融资结构影响因素的区域影响差异,引入宏观经济发展水平和金融发展深度实证发现,整体上宏观经济发展水平、金融发展深度与负债融资显著负相关,与内源融资显著正相关,对股权融资的影响不显著。分区域,经济发展较为迅猛、资本市场较为发达的东部地区,企业经常选择内源融资,负债融资较少;经济发展较缓慢、资本市场发展较慢的西部地区,企业留存收益低,会选择负债融资。

基于上述实证研究结论,为了解决民营企业融资难,本文基于创业板上市公司实证研究的结论,提出如下政策建议。

第一,由于创业板上市公司整体上内源融资能力较低,因此需要采取措施積极提高内源融资,尤其是西部地区。比如,提高企业的盈利能力,通过走产学研合作道路,共同进行科技成果转化,缩短技术创新周期,使技术成果迅速用于生产,减少公司盲目投入、重复开发等,获得可观的经济效益;提高抵押价值,发展知识产权质押融资;西部地区券商的数量应不断增加,规模应逐渐扩大,为当地民营创业板公司更好地上市、发展、融资提供金融服务,增加上市公司的数量,促进资本市场健康发展,提高企业自我积累能力。

第二,由于创业板上市公司整体上负债融资能力较低,因此需要采取措施扩大债权融资,尤其是东部地区。如:提高营运能力,依据创业板上市公司生产经营性质、经营时期,提高资金周转速度,运用金融科技手段拓宽产品的销售渠道,使销售速度加快;扩大企业规模,供应链金融可以降低企业融资的成本,加速现金流动;健全银行支持体系,通过“税融通”平台、数字普惠金融、区块链金融,为民营企业提供便捷的信贷资金支持;国家要通过相关政策,积极鼓励民营企业发展,建立良性发展的金融环境,提高负债融资比例。

第三,创业板上市公司整体上偏好股权融资,因此,应加强民营企业内部公司治理,让管理层形成正确的融资理念,理智运用股权融资,不可把它看作一种稀缺资源而过度使用[ 26 ]。●

【参考文献】

[1] MODIGLIANI F, MILLER M H. The cost of capital, corporation finance and the theory of investment-a correction[J].American Economic Review,1958,48(3):261-297.

[2] JENSEN M,MECKLING W.Theory of firm, managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[3] ROSS S A.Determination of financial structure:the incentive signaling approach[J].Bell Journal of Economics,1977,8(1):23-40.

[4] MYERS S C.Capital structure puzzles[J]. Journal of Finance,1984,39(3):575-592.

[5] RAJAN R G,ZINGALES L.What do we know about capital structure?Some evidence from international data[J].Journal of Finance,1995,50(5):1421-1460.

[6] 王娟,杨凤林.上市公司筹资结构的实证研究[J].经济理论与经济管理,1998(6):23-28.

[7] 陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):34-37.

[8] 万良勇.广东省民营科技上市公司资本结构影响因素的实证研究[J].科技管理研究,2010(1):125-132.

[9] 洪道麟,王辉.融资约束、所有权性质、多元化和资本结构内生性[J].当代财经,2008(8):68-74.

[10] 张树忠,郝亚玲.河南省上市公司资本结构影响因素实证研究[J].河南工业大学学报(社会科学版),2015(3):105-109.

[11] TITMAN S, WESSELS R. The determinants of capital structure choice[J].Journal of Finance,1988,43(1):1-19.

[12] 洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报(哲学社会科学版),2000(3):114-120.

[13] 杨楠.创业板上市公司融资结构的影响因素分析[J].金融理论与实践,2012(12):69-74.

[14] LELAND H, PYLE D. International asymmetries, financial structure and financial intermediation[J]. Journal of Finance,1977,32(2):371-387.

[15] 张春霖.从融资角度分析国有企业的治理结构改革[J].改革,1995(3):34-46.

[16] 孙永祥.上市公司的所有权与融资结构[J].当代经济科学,2001(6):29-33.

[17] 张伟,徐辰辰.社会资本对中小企业债务融资可得性和融资结构影响研究:基于创业板上市公司的实证分析[J].金融发展研究,2016(11):12-18.

[18] BOOTH L,AIVAZIAN V,DEMIRGUC-KUNT A,et al.Capital structure indeveloping countries[J].Journal of Finance,2001,56(1):87-130.

[19] WALD J K. How firm characteristics affect capital structure:an international comparison [J]. Journal of Financial Research,1999,22(2):161-187.

[20] MYERS S C. Capital structure[J].Journal of Economic Perspectives,2003,15(2):81-102.

[21] 卢荣宇,熊一坚.资本结构的地区差异性研究:对中国上市公司的实证分析[J].經济经纬,2007(10):155- 158.

[22] 张璇.我国东西部上市公司资本结构比较研究[D].厦门大学硕士学位论文,2008.

[23] 奚宾.区域经济发展与资本结构调整效率[J].金融理论与实践,2013(1):40-43.

[24] 宋银初.货币政策、金融发展水平与上市公司资本结构[D].南京大学硕士学位论文,2017.

[25] 胡元木,纪端.创业板上市公司“融资偏好实现度”研究:基于融资优序理论对融资行为解析的新视角[J].山东社会科学,2014(6):120-125.

[26] 董孝武.创业板上市公司的融资偏好问题研究[J].经济问题,2018(9):63-79.