债务期限结构与企业研发投资

——以安徽省为例

2020-03-04张前程

宋 维,张前程

(安徽大学经济学院, 安徽 合肥 230601)

目前,我国经济正处于转型阶段,供给侧结构性改革成为破除经济发展桎梏、提升经济增长质量的重要举措。供给侧结构性改革主要依靠创新驱动,创新是增强企业竞争力、激发经济活力的关键因素。2016年,《国家创新驱动发展战略纲要》提出,要加大R&D经费投入,加快科技创新步伐,构建创新型经济格局。近年来,安徽省积极响应国家战略部署,不断加强科技创新体系建设,在推进“两心”同创、融入G60科创走廊等方面持续发力,着力打造长三角科创协同新高地。而企业创新在很大程度上依赖研发投资。在这样的背景下,研究如何扩大企业研发投资已成为安徽省培育产业新动能的关键之举。

研发投资作为企业投资决策的重要内容,离不开融资的支持。目前,由于我国的金融市场还不完善,债务融资一直是企业筹集资金的主要渠道。经典的MM理论认为资本结构中的债务融资并不影响企业投资价值,这是基于证券市场完全有效、无税收等系列假设下得出的。事实上,受代理冲突、税收机制和市场摩擦的影响,企业市场价值与债务融资是紧密相关的。现有关于债务融资的研究中,学者们主要将目光聚焦于债务数量上[1-2],对债务期限的研究相对较少。

本文尝试从债务期限结构切入,以安徽省2015—2019年在A股上市的公司为研究样本,探究债务期限结构对安徽省企业研发投资的影响,这不仅有利于企业合理配置债务期限、提高研发投资水平,对推动区域经济转型、提升经济发展质量也具有重要的现实意义。为了区分不同股权性质下企业的债务期限结构对研发投资的影响差异,本文按国有企业、民营企业分组并进行回归分析,这有利于企业结合自身股权性质特点,扩大研发投资,提高自主创新能力。

一、文献回顾及提出假设

(一)债务期限结构与企业研发投资

债务期限结构是指不同债务的期限搭配。关于债务期限结构,Myers的研究具有开创性的意义。他将企业的成长机会看作是一种期权,而期权的行使者是企业的管理者,管理者是否行使期权主要取决于企业的“风险性”债务水平[3]。当企业负债过多时,投资收益大部分为债权人捕获,即使企业的净现值为正,管理者也失去了投资的动机,进而导致投资不足。所以企业在成长时,扩大投资的有效方法就是提高短期债务比例或者降低财务杠杆。然而根据James的期限匹配理论,资产的期限应当与债务的期限相匹配[4]。由于研发投资回收周期长,匹配长期债务能够为研发活动提供稳定的现金流,过多的短期债务则会导致债务期限缩水。Johnson、袁卫秋、肖坤等也发现,短期债务过多的企业需要频繁变更债务契约和调度现金流,易于发生流动性风险,导致投资不足[5-7]。那么缩短债务期限结构到底能否扩大企业研发投资呢?胡启明等认为,缩短债务期限结构对研发投资的影响具有双重性。在没有流动性风险时,管理者的投资动机随债务期限的缩短而增强,然而随着企业把长期债务向短期债务转换,企业的流动性风险不断堆积,短期偿债压力逐渐增大,企业则无法进行研发活动,导致投资不足[8]。从上述分析可以看出,过多的长期债务或短期债务都不利于企业研发投资的扩大,或许存在一个合理的区间,可以最大化企业研发投资。鉴于此,本文提出下列假设:

假设1:债务期限结构与企业研发投资呈倒“U”型关系。

(二)不同股权性质下债务期限结构对企业研发投资的影响

国有企业和民营企业的股权性质不同,融资的激励约束机制也存在差异。文芳认为,目前我国的债券市场不完善,银行信用是上市公司的主要筹资渠道,而银行大部分由政府直接或者间接控股,国有企业与银行在股权性质上就具有了一致性,所以能够享受更多的长期贷款支持、更少的借贷约束[9]。段云等、何镜清等认为,企业的“贷款效应”会随着政治关联度的增强而愈发明显,政治的关联性能够帮助企业延长贷款期限、提高借款比率[10-11]。可见,在预算软约束机制下,国有企业更易获得长期、低成本的债务资金,但这往往也会使得企业产生“创新惰性”,导致研发投资不足。相比之下,民营企业由于自身规模小、风险高和信誉力低等特点,在获取债务资源的难度上要大得多,往往需要借助社会资本的力量。民营企业的融资难问题也促使企业在从事研发投资活动时更为依赖债务期限的配置。徐超等以浙江省为例研究发现,民营企业的技术创新能力与债务期限配置存在显著的相关性[12]。王宗军等根据产权性质把企业分为民营和国有两类,实证得出“民营企业的研发强度与债务期限结构非线性相关,国有企业的研发强度对债务期限变动不敏感”的结论[13]。通过上述分析,本文提出下列假设:

假设2a:债务期限结构不影响国有企业研发投资。

假设2b:债务期限结构影响民营企业研发投资。

二、研究设计

(一)样本选择及数据来源

本文选取安徽省2015—2019年在A股上市的公司为研究样本,鉴于研究目的的针对性和研究结论的可靠性对初始样本进行如下筛选:剔除研发投资等信息未披露的上市公司;剔除新光、德豪等5家ST、PT公司;剔除新力金融、华安证券、国元证券等3家金融类公司。经过样本筛选,最终选取了88家上市公司的年度数据,共403个观察值。本文数据来自国泰安CSMAR数据库。

(二)变量的选取

1.被解释变量。本文的被解释变量为企业研发投资,借鉴杨风等[2]、谢震等[14]学者的变量处理方法,采用企业研发投入与营业收入的比值来衡量企业研发投资水平。

2.解释变量。本文解释变量的选取借鉴王宗军等[13]的处理方法,引入债务期限结构和债务期限结构的平方项,其中债务期限结构为长期负债与总负债的比值。

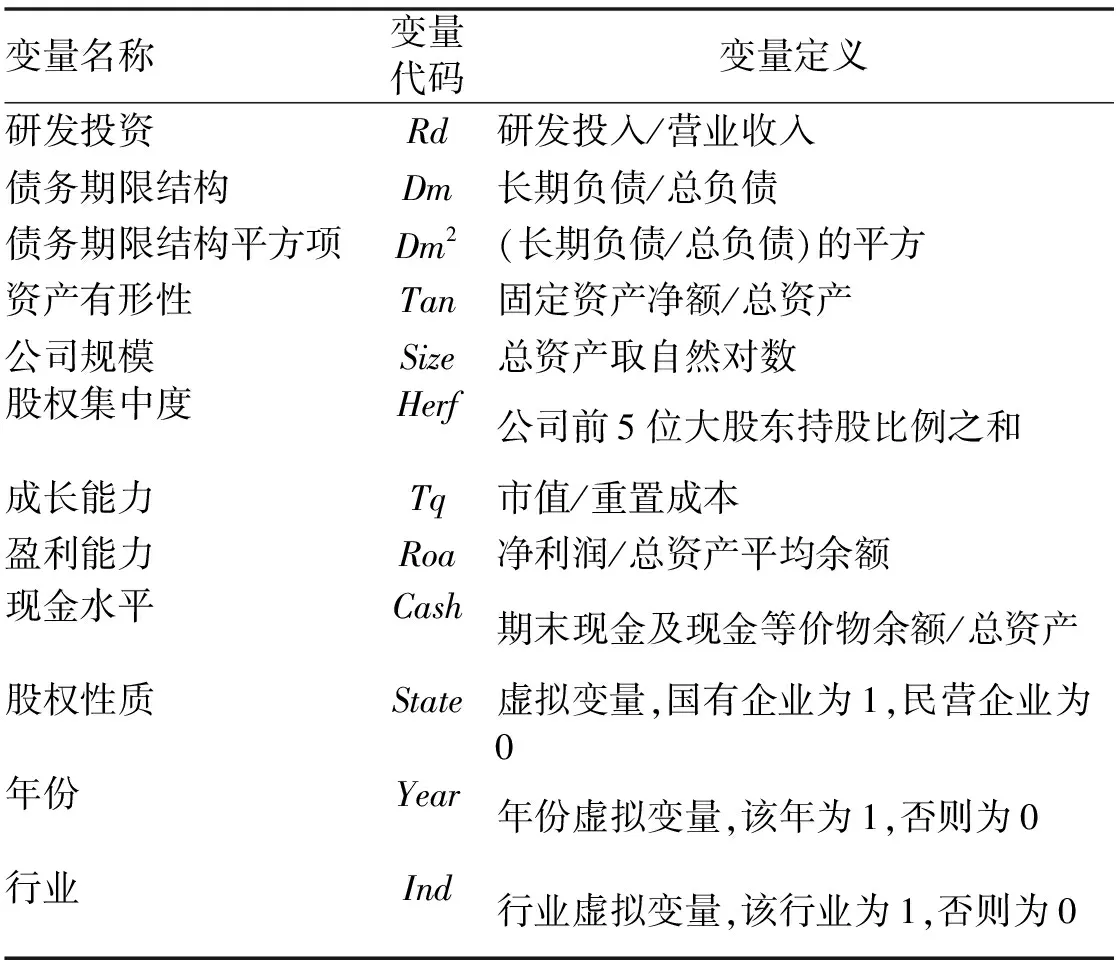

3.控制变量。本文选取资产的有形性、公司规模、股权集中度、成长能力、盈利能力、现金水平、年度虚拟变量和行业虚拟变量等为控制变量,具体的变量定义如表1所示。

表1 变量定义

(三)研究方法与构建模型

为探究债务期限结构对安徽省上市公司研发投资的影响,本文实证分析部分将分两个步骤进行:为验证假设1,构建以企业研发投资(Rd)为被解释变量,以债务期限结构(Dm)和债务期限结构平方项(Dm2)为解释变量的多元线性回归模型,并且控制了公司成长能力(Tq)、股权集中度(Herf)和现金水平(Cash)等变量的影响;为验证假设2,引入股权性质虚拟变量,将安徽省上市公司分成民营企业组和国有企业组两个子样本,探究不同股权性质下债务期限结构对企业研发投资影响的差异。本文构建的模型如下所示:

β4Sizeit+β5Herfit+β6Tqit+β7Roait+

β8Cashit+β9Stateit+ΣYear+ΣInd+εit

(1)

三、实证结果分析

(一)描述性统计

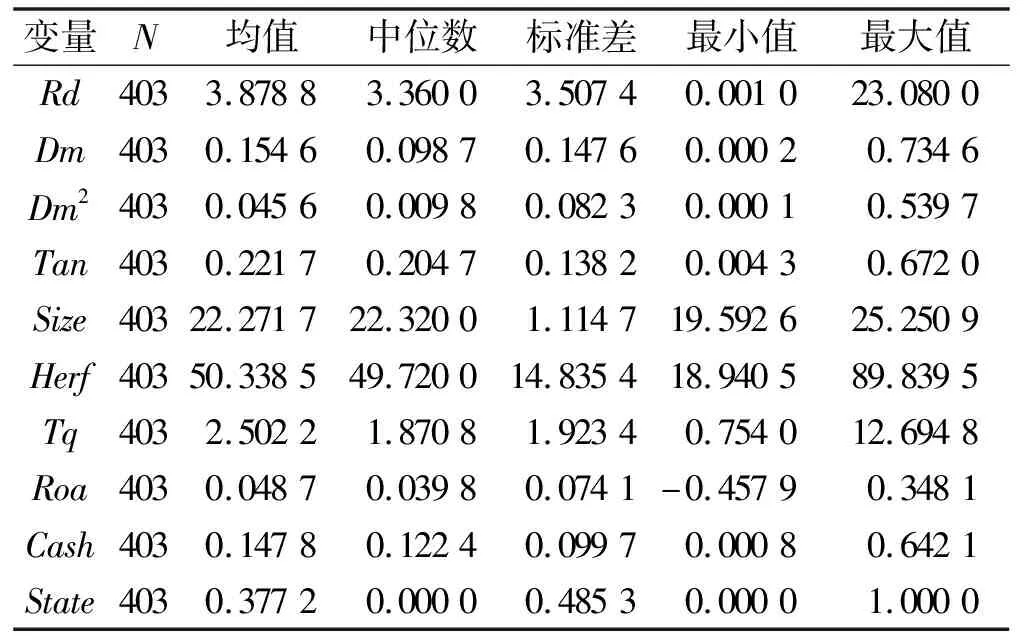

从相关变量的描述性统计(表2)可以看出,安徽省研发投资(Rd)的平均值为3.88%,低于全国的平均研发投资水平4.4%[15]。一般认为,研发投资强度达到5%,企业才具有竞争优势[9],所以从均值来看,安徽省上市公司的研发投资强度整体偏低。安徽省债务期限结构(Dm)的均值是0.154 6,与我国平均的债务期限结构0.154相近[15],但与美国的0.718[16]、英国的0.416[17]相比还存在较大差距,这揭示了我国上市公司筹集到的短期资金多、长期资金少的现状。此外,从表2的标准差列还可以看出,安徽省不同上市公司之间研发投资(Rd)和债务期限结构(Dm)存在着较大差异。

表2 描述性统计

(二)相关性分析

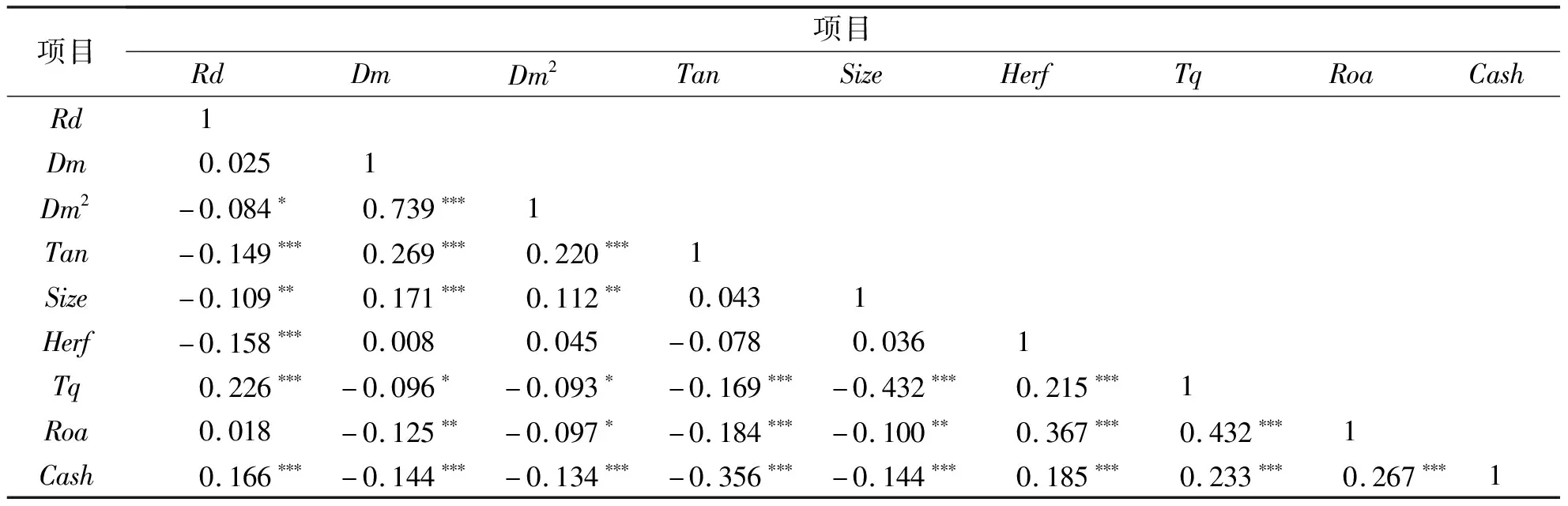

从变量的相关系数(表3)可以看出,除了Dm与Dm2相关系数为0.739外,其他变量相关系数的绝对值均小于0.45,大致可以判断出变量间不存在共线性。进一步对模型回归结果进行方差膨胀系数(VIF)检验,得到平均VIF值为3.3,解释变量Dm与Dm2对应的VIF值分别为8.34和7.97,均小于VIF判定值10。这说明本文研究的变量不存在多重共线性,模型构建合理。

表3 各变量的相关系数

(三)回归分析

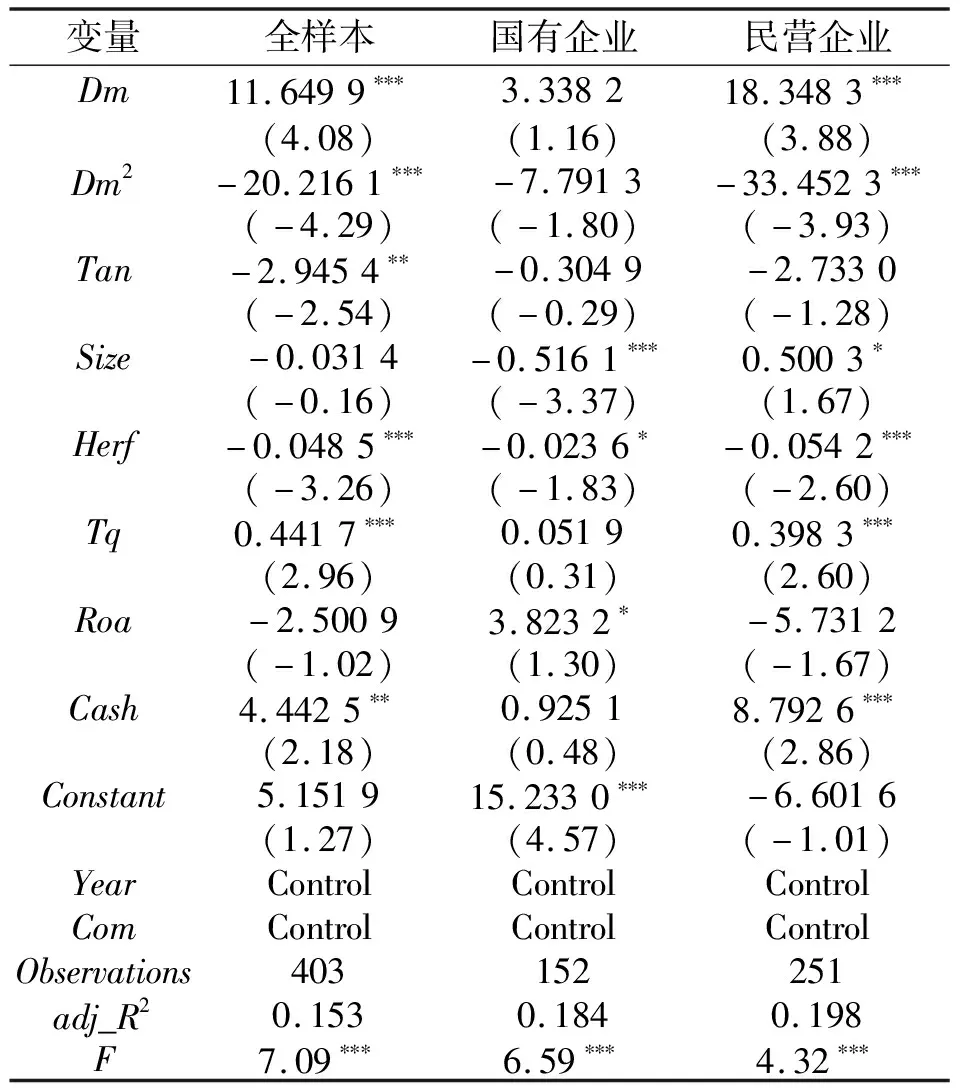

1.债务期限结构对企业研发投资的影响。为了探究债务期限结构对安徽省上市公司研发投资的影响,按照构建的模型(1)进行混合回归分析,回归方程采用稳健标准误,并控制了年度变量Year和行业变量Ind,具体回归结果如表4所示。

从表4的全样本列可以看到回归方程的F值为7.09,说明模型整体显著,解释力较强。从方程回归系数来看,在1%显著性水平下,安徽省企业的债务期限结构一次项(Dm)与研发投资(Rd)正相关,平方项(Dm2)与研发投资(Rd)负相关,这验证了假设1:债务期限结构与企业的研发投资呈倒“U”型关系。这说明在一定范围内缩短债务期限结构可以缓解企业研发投资的不足,而当债务期限结构低于倒“U”型临界值时,缩短债务期限结构只会使投资下降,因为此时增加短期债务带来的收益已经无法弥补企业流动性风险成本,这就要求企业权衡收益风险,合理配置债务期限。在控制变量方面,成长能力(Tq)和现金水平(Cash)与企业的研发投资显著正相关,说明企业的成长能力和现金水平是促进企业研发投资的重要因素。股权集中度(Herf)和资产有形性(Tan)与企业的研发投资显著负相关,这是因为股权过于集中会导致研发投资决策的不民主、低效率,研发投资会挤占部分固定资产投资的资源。

2.不同股权性质下债务期限结构对研发投资影响的差异。表4中的三、四列为不同股权性质下债务期限结构对企业研发投资的回归结果,通过比较可以发现,在1%显著性水平下,安徽省民营企业的债务期限结构一次项(Dm)与研发投资(Rd)正相关,平方项(Dm2)与研发投资(Rd)负相关,国有企业债务期限结构一次项(Dm)、平方项(Dm2)均与企业研发投资(Rd)不相关。这验证了假设2a和2b,即债务期限结构与研发投资的倒“U”型关系只存在于安徽省民营企业中,不存在于国有企业中。产生上述差异的原因在于:国有企业银企关联度高,在预算软约束下容易产生“创新惰性”;相比之下,民营企业缺乏财政性资金支持,企业研发资金匮乏,使得企业研发投资活动在很大程度上受制于债务融资的数量和期限。此外,从表4还可以看到民营企业样本中债务期限结构平方项(Dm2)系数绝对值为33.452 3,远大于全样本和国有企业的Dm2系数绝对值20.216 1和7.791 3,这说明民营企业样本的倒“U”型明显收窄,企业研发投资对债务期限变动更为敏感。

表4 模型回归结果

(四)稳健性检验

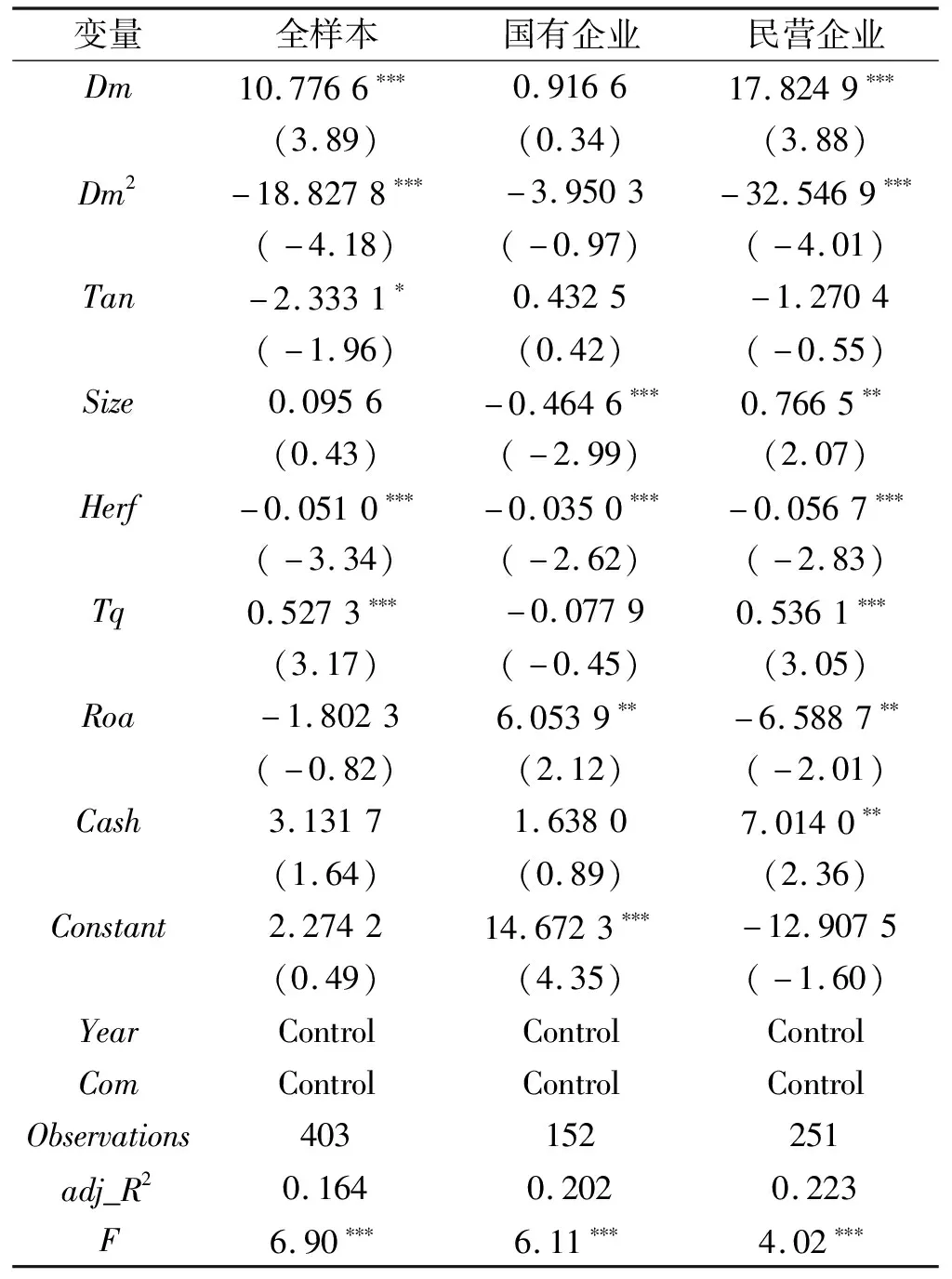

为了验证上述与债务期限结构和企业研发投资相关结论的可靠性,借鉴袁卫秋[6]、赵秀芳等[18]的方法,将解释变量债务期限结构以长期借款或总债务进行替换,债务期限结构的平方项作相应变换,检验结果如表5所示。从表5可以看出,Dm回归系数仍为正,Dm2回归系数仍为负,且均在1%水平显著,只有个别控制变量显著性水平发生了变动,说明模型整体稳健。

表5 稳健性检验

四、结论与建议

(一)结论

根据企业代理理论,缩短债务期限结构能够激发企业管理者的研发投资欲望;根据流动性风险理论,短期债务比例的扩大会导致流动性风险上升,进而遏制企业投资。基于这两种理论,本文选取安徽省2015—2019年在A股上市的公司为样本,探究债务期限结构与企业研发投资的关系,研究表明:安徽省民营上市公司的债务期限结构与研发投资呈倒“U”型关系,最优的债务期限结构取决于管理者投资动机与流动性风险的权衡;从股权性质分组回归分析结果可以看出,债务期限结构与研发投资的倒“U”型关系只存在于安徽省民营企业中,而国有企业在预算软约束下,破产机制难以发挥功效,债务治理作用被削弱。

(二)建议

基于以上结论,本文提出若干建议,以期为企业合理配置债务期限、提高研发投资水平及自主创新能力提供借鉴。

第一,合理配置债务期限,促进企业研发投资。要适当提高长期债务在总负债中的比例,以使企业债务期限结构中长、短期债务比例均衡,从而发挥各自在财务治理中的优势,提高企业整体融资治理效率。

第二,深化银企改革,推进产权结构多元化。银行和企业股权性质的同质性会导致贷款资源配置的低效率,而推动产权结构的多元化可以充分发挥市场的作用;还要增强银行对企业的监督制约,提高债务治理效益。

第三,建立健全创新体制机制,激发国企的科研创新活力。国有企业在预算软约束下容易产生 “创新惰性”,为此,应当完善国企创新激励机制,规范内部控制制度,提升产业创新效能。国有企业应当利用政府的信贷融资支持,加大R&D经费投入,瞄准世界科技发展前沿,攻克技术重点、难点,增强企业的整体竞争力。

第四,扩大民营企业融资来源,建立企业信用体系。民营企业的研发投资主要取决于债务期限配置,政府应该通过政策导向,将社会资本引入民营企业的研发投资领域,鼓励银行在信贷评级时,增加民营企业科技研发投入的信用等级权重,帮助民营企业疏通融资障碍,筹集长期资金。民营企业自身也应当完善内部治理机制,降低流动性风险,减少向政府“寻租”的行为,建立起社会信用体系,提高融资公信力。