融资方式的选择对居民收入分配的影响研究

2020-03-03

(武汉大学经济与管理学院 湖北 武汉 430072)

一、引言

金融体系的选择及资本市场的效率对于人民收入水平的提高和收入差距有着重要的影响。因此,国内外学者都积极的对金融体系及资本市场开展研究。

国外资本市场形成时间早,发展时间长。较早且比较明确的分析银行主导和市场主导金融体系对于收入增长和分配的机理研究的是Shankha和Chakraborty(2003)。他们根据当时美国的资本市场现状,构建了合理的理论模型,分析了银行主导型和市场主导型金融体系对经济增长和收入分配的影响。但是,他们的研究中没有涉及具体的数据。国内较早分析金融体系选择对于收入分配差距影响的是陈秀梅和韩和林(2008)。通过对资本市场化作用于居民收入差距机理的理论分析与实证检验,认为资本市场化加快的趋势将会扩大收入差距,也不涉及具体数值。

本文的研究,旨在为当前中国选择合理的体系制度提出合理建议,同时为其他学者的后续研究提供理论和方法参考。本文不对SC理论进行过多概述,仅基于Shankha和Chakraborty的理论模型得出的结果,利用可测量出的数据进行实证检验,并提出建议。由于时间和理论储备有限,在数据的选取和查询上有局限,数据的选择并不十分完美,希望后续的研究能有所改善。

二、SC模型的理论研究结果

本文的理论模型结果参考的是Shankha和Chakraborty的研究模型。两位学者在研究中,建立了包括贷款收益率、监管成本、贷款人道德风险、资本回报率等在内的理论模型。推导出在银行主导和市场主导的金融体系下,不同融资方式的投资者收入方程。

SC模型中存在的经济主体包括:参与融资借款的借款者(投资者)和贷款者(企业家),参与最终商品生产和资本品生产的企业,以及金融中介(银行)。模型通过一系列推导,得出以下结论,当

(1)

其中qI,t为依靠间接融资投资者可以投资的最大规模,qU,t为依靠直接融资可投资的最大规模。当全社会最优投资规模为qI,t,即当公式(1)成立时,要想获得最大收入,必须依靠间接融资。下面我们根据这个公式,结合中国实际进行研究。

三、SC模型下融资方式选择对居民收入分配影响的指标选择及量化结果

理论模型指出,如果公式(1)满足,那么依靠间接融资将更有利于人民收入水平的增长。下面,我们将基于中国实际情况,计算出理论模型所需的中国数据,说明就中国目前的状况来说,是间接融资更好还是直接融资更有利。

(一)指标的选择

我们需要的数据有,α资本产出弹性(资本贡献率),A技术进步率,R*国际资本市场投资回报率,γ监管成本,v银行监管时的道德风险,V市场直接融资的道德风险。经过多方查找,我没有找到关于中国银行监管成本占贷款的具体比例数据。因此,我的这项研究转变为,当γ满足什么样的条件时,对于现在的中国来说,以银行为主导的金融体系才是更有利的。

关于α资本产出弹性(资本贡献率)和A技术进步率,我们可以通过对C-D函数进行回归得出结果。其中所需数据有国内生产总值,年末劳动力人口,资本存量。R*表示国际资本市场投资回报率,根据上述分析,可知R*应为在国际市场所获得的最低回报率,因此,我们可以用美国债券收益率来表示R*。银行监管时的道德风险v可以近似的用银行不良贷款率来衡量,市场直接融资的道德风险V可以用债券市场违约率来衡量。以上数据的来源及详细量化过程我们将在(二)中叙述。

(二)数据来源及量化结果

1.基于柯布道格拉斯函数计算的α、A

柯布道格拉斯函数为:

Yt=AKαLβ

其中,Y为国内生产总值GDP,L为年末劳动力总数,K为资本存量。测算资本存量的基本方法是由Goldsmith于1951年开创的永续盘存法,它的基本公式为:

Kt=It+(1-α)K-1

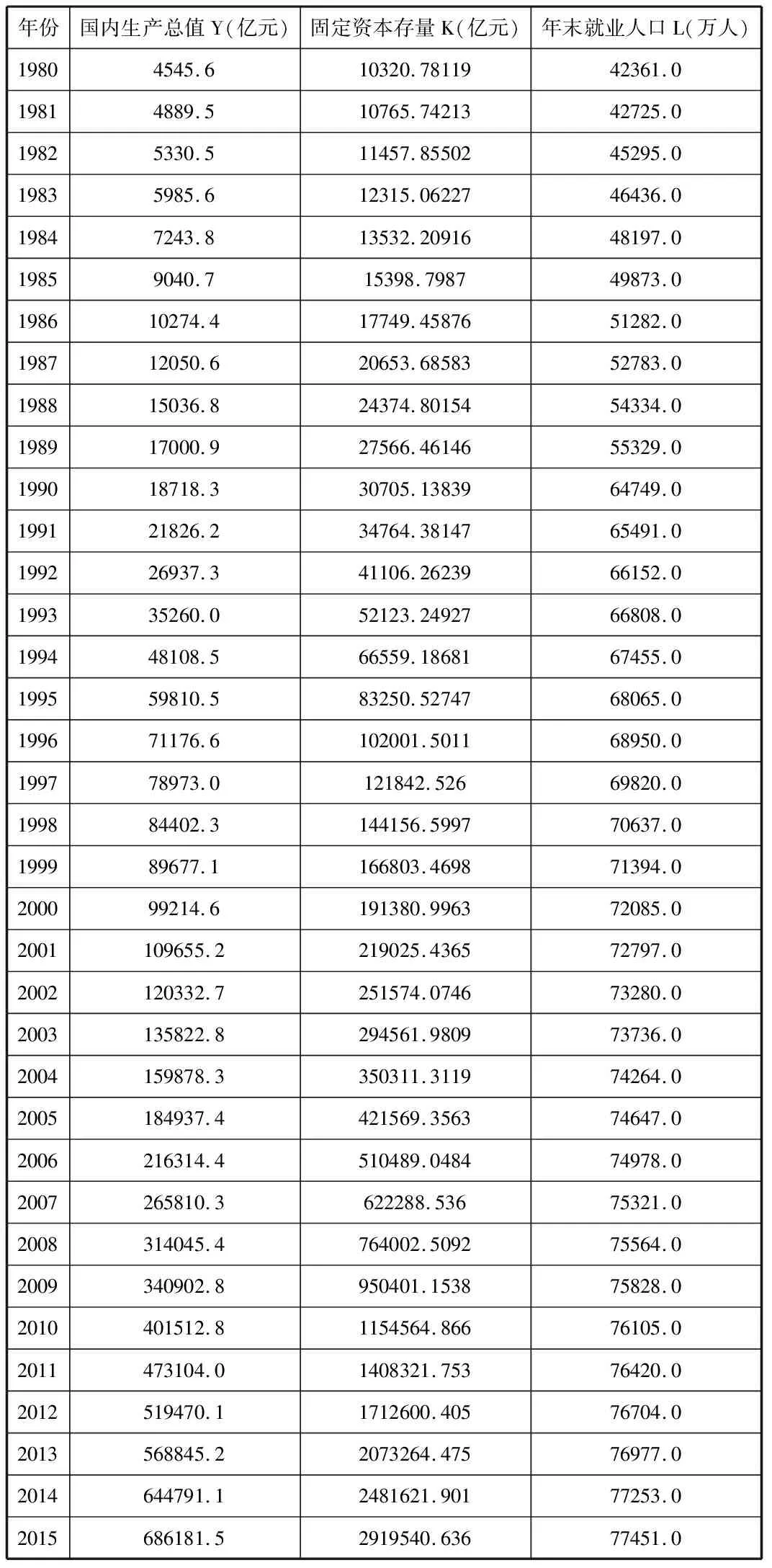

Kt表示第t年的资本存量,K-1表示第t-1年的资本存量,It表示第t年的投资,αt表示第Itt年的折旧率。能在中国统计年鉴上找到准确的数值。选定1980年为基年,参考张军(2003)计算出的基年数值,对于折旧率,参考宋海岩等(2003)的研究方法,在官方公布的名义折旧率的基础上加上经济增长率作为实际折旧率。经过计算,资本存量的计算结果以及国内生产总值、年末就业人口数据表1所示。①

表1 国内生产总值、固定资本存量、年末就业人口

2.R,v,V的数据来源

R为投资国际资本市场的最低回报率,因此,我选择用美国国债利率来代替R*。2017年的R*为2.93%。间接融资的道德风险,选择银行不良贷款率来代替,由银监会发布的2017年的不良贷款率为1.74%。对于直接融资的道德风险的测定,我选择用我国市场上企业债券的违约率来替代。由中证网联合资信研究部发布的新闻,我国中小企业私募市场上,债券违约率为1.70%,发行人主体违约率为1.90%。由于我们不应仅仅以债券违约率来衡量债券市场信用风险,也应关注发行人主体的违约事件和违约率统计。因此,综合债券违约率和主体违约率,将V定为1.80%。

四、SC模型下融资方式选择对居民收入分配影响的实证检验及结果

(一)融资方式选择对居民收入分配影响的实证检验

根据前述的SC模型及其理论假设,本文选择柯布道格拉斯生产函数,构建的回归模型如下:

lnY=c+lnL+lnK+u

(24)

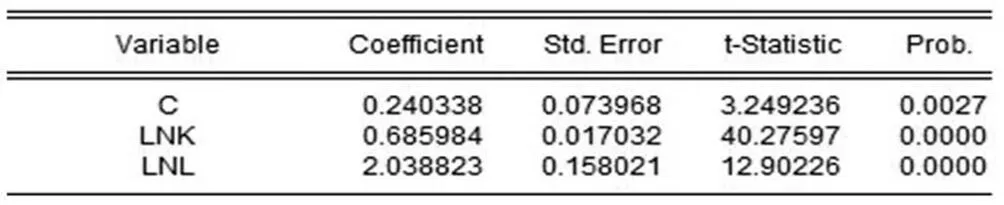

结合上述估算数据,应用Eviews软件,对以上结果进行回归,回归结果见图1。

图1 C-D函数回归结果

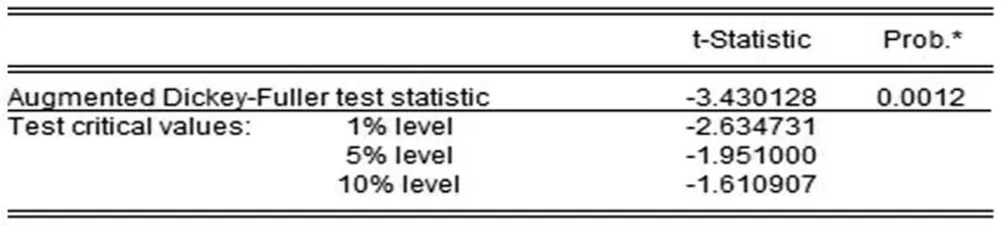

从上述回归结果可以看出,p值均小于0.05,R2接近于1,拟合效果较好。为了使时间序列模型回归结果可信,应用E-G两步法对模型的残差进行平稳性检验。检验结果见图2。

图2 残差检验结果

从图2可以看出,由于t=-3.43<-2.63,表明残差序列在1%的显著性水平下拒绝原假设,即接受不存在单位根的结论。说明了该两变量之间存在长期的协整关系。从表1可以看出,各变量对产出的影响均显著。回归结果具有可信性。

(二)融资方式选择对居民收入分配影响的检验结果

从表1可以看出,具体值而言,α=0.685984,lnA=0.240338,反求可得A=1.271689052。结合公式(23),计算可得γ≤95.88%。即基于SC理论模型,当银行监管成本占贷款比例小于95.88%时,那么银行主导型的金融体系对于我国就是有利的。

以上分析可以看出,如果中国想要选择银行为主导的金融体系来提高人均收入,改变收入分配差距过大的现状,那么就要控制银行监管。只要银行能将监管成本控制在一定范围之内,那么银行主导型的金融体系就更有利于收入的增长和收入差距的缩小。如果当前的银行监管没有要求,那么选择市场主导型的金融体系才是最佳方案。此时,对资本市场的完善度和效率的提高与改善成为首要问题。当一个国家处于市场主导型的金融体系时,道德风险问题是首要难题,这要求国家出台合理的制度法律来防控道德风险,同时,注意资本市场的完善性和效率。

五、结论与建议

(一)结论

目前的中国实际来说,基于SC模型,什么样的金融体系才是最合适的呢?

首先,笔者认为,当前中国若想实行银行主导型的金融体系是非常困难的。因为目前中国的银行监管存在着严重的问题,还要加强银行监管的更方面的管理。其次以市场融资为主导也是行不通的。因为中国的资本市场也存在诸多问题。法律制度也不健全,效率不高,道德风险问题难以防范,加上直接融资中准入门槛的存在,导致一大部分投资者不能充分享受资本市场带来的收入好处。此外,中国的资本市场发展过于畸形,股票市场占据大半江山,不利于经济的稳定。因此,单纯以市场为主导的金融体系,很容易造成中国经济的动荡,且不利于收入分配差距的缩小。

因此,笔者认为,当前中国应该建立一个市场体系和银行体系相互互补的金融体系才是合理选择,同时要重视金融体系的效率。

(二)建议

结合中国资本市场和银行中介监管的现状,笔者提出以下建议。

1.资本市场的发展建议。首先,要积极推进资本市场化改革,发挥市场在资源配置上的决定性作用。其次,不断完善资本市场成熟度。一方面,要扩大债券市场规模,另一方面也要不断完善股票市场的制度建设,打击内幕交易等。最后,要适度降低投资者的准入门槛。

2.完善银行监管的建议。首先要明确监管目标战略,充分考虑商业银行的自身业务特点,使银行在风险管理的体制下达到利益最大化。其次,要加强风险监管的组织结构建设和人才培养。最后,完善风险管理的规章制度和法律体系,并建立行之有效的奖罚措施。

【注释】

①国内生产总值和年末就业人口数据来源于《中国统计年鉴》,资本存量数据为笔者根据永续盘存法计算得出。