基于收益共享-双向期权契约的供应链金融风险控制研究

2020-03-03金香淑袁文燕王亚静

金香淑,袁文燕,吴 军,李 健,王亚静

(1.北京化工大学经济管理学院,北京 100029;2.北京化工大学数理学院,北京 100029;3. 北京工业大学经济与管理学院北京现代制造业发展研究基地,北京 100124)

1 引言

随着供应链管理问题的不断深入,物流、信息流和商流问题已逐渐得到解决,资金流问题渐渐成为制约供应链企业发展的瓶颈。供应链金融是解决供应链资金流问题的重要途径之一。杨绍辉[1]从商业银行的角度出发,给出供应链金融的定义,认为供应链金融是为中小型企业量身定做的一种新型融资模式,它将资金流有效地整合到供应链管理中,既为供应链各个环节的企业提供商业贸易资金服务,又为供应链弱势企业提供新型贷款融资服务。自2005年深圳发展银行全面推出供应链融资业务以后,供应链金融实践得到了快速发展,面向不同行业不同层次的各种融资模式、方法和产品大量涌现。但在实践中也出现了诸如上海钢贸案、青岛港事件等欺诈性的金融操作行为,这表明供应链金融需要特别关注收益和风险之间的平衡,供应链金融风险管理成为业界和学术界关注的热点问题之一。

纵观目前有关供应链金融风险管理的研究,主要有两大类研究思路。

一类主要从银行质押率的角度进行研究,如李毅学等[2-3]综合考虑多种因素,为银行及物流企业制定质押率提供了一个基本模型。刘妍和安智宇[4]采用基于变现时间的VaR方法对质押存货的VaR值进行流动性调整,并得到相应的质押率。孙喜梅和赵国坤[5]建立了考虑供应链信用水平的银行质押率决策模型,得到供应链存货质押融资情况下银行的最优质押率。

另一类主要从引入契约的角度进行研究,如采用批发价格契约[6-7],回购契约[7-8],部分信用担保契约[9]等单一契约对供应链进行协调,并得到供应链最优决策。张文杰和骆建文[10]基于数量承诺的供应链期权契约问题,分别比较了期权契约与传统契约安排下的供应链最优生产与订货决策。李绩才等[11]分析了期权契约机制下具有不同风险偏好零售商的最优订购策略。为了进一步优化单向看涨期权,胡本勇等[12]建立了基于双向期权的单期两级供应链数量柔性契约模型,研究得出与单向看涨期权契约相比,销售商的期权购买量减少,初始订货量增加,但总的预期订货量减少。这就可以克服只引入单向期权契约时,由于销售商初始采购量偏小所引起的供应链生产成本的增加。同样,一些学者[13-15]基于双向期权契约,得到如何设计契约可以使得整个供应链更加协调。期权契约虽然可以控制购买期权一方的风险,但是很难降低双边际化效应[16]。为了克服双边际化效应,通过引入收益共享契约对收益进行再分配,分析供应链系统中重要参数之间的关系及取值范围,实现供应链的协调[17-20]。李超和骆建文[21]发现供应商的资金约束降低了供应链的效率。因此,通过供应链金融解决中小企业资金约束问题,对于协调供应链起到关键作用。

以上有关单一契约的引入,虽然在一定程度上提高各方收益,但是单一契约所带来的影响有限,并且可能会产生双边际化效应等缺陷。为了克服单一契约的不足,发挥不同契约特有的优势,学者们采用联合契约,不仅在控制资金提供方-银行的风险方面起重要作用,而且可以更好地保障链上各企业的收益,从而更有效地协调供应链[22-24]。Cai Jianhu等[25]提出收益共享-供应商补贴契约,并得到相对单一收益共享契约,联合契约可以带来帕累托改进。Arani等[16]提出收益共享-期权联合契约,得到零售商订货数量及制造商生产数量的纳什均衡,但是在分析过程中,假设中小企业拥有充足的资金。综上所述,基于联合契约控制供应链金融风险时,虽然对商业运作流程考虑的非常透彻,但是中小企业资金约束问题往往被学者们忽视,因此在本文中将资金约束加入到研究范围内。

本文与已有文献区别在于:

1、纵观已有文献,可以发现贷款企业违约是供应链金融风险的主要来源,但目前大多数研究直接将贷款企业的违约概率设为外生变量。实际上,在不确定环境下贷款企业的违约概率可以计算出来,在此基础上可以得到更合适的风险控制策略,所以计算贷款企业的违约概率是供应链金融中的基础性问题之一;

2、基于供应链契约,控制供应链金融风险已引起研究者越来越多的关注,但目前大多是通过引入单一契约来控制供应链金融风险,对于采用两种或两种以上的联合契约控制供应链金融风险的研究较少;

3、已有部分学者研究收益共享-期权契约对控制供应链风险的影响,本文在前人研究的基础上进一步完善并改进商业运作流程,引入全新的联合契约,即收益共享-双向期权契约模式;

4、大多数学者采用联合契约协调供应链时,虽然对商业运作流程考虑的非常透彻,但往往忽略了贷款企业的资金约束。

本文从银行角度出发,考虑由一个分销商(核心企业),一个零售商(贷款企业)组成的二级供应链,其中核心企业为下游贷款企业提供信用担保,并协助解决贷款企业资金约束问题。在银行监督下,分销商与零售商通过引入收益共享-双向期权联合契约,以期降低银行所面临的风险。本文通过求解贷款企业违约概率,得到供应链各方期望收益、零售商与分销商最优决策变量以及下侧风险规避时银行可参考的收益共享比例的范围。在数值算例中对期权执行价格、银行下侧风险控制指标、收益共享比例及银行质押率等关键参数进行敏感性分析,可以为银行和企业做决策提供重要参考。

2 模型描述

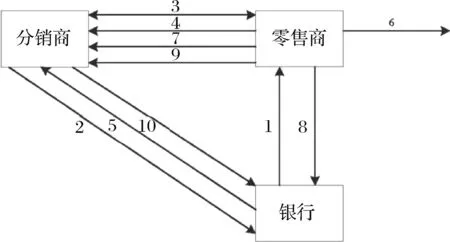

为了建立符合供应链金融实际运作情况的模型,本文研究由核心企业分销商与贷款企业零售商组成的二级供应链,并将周期划分为需求来临前、需求来临时、还款期末三个阶段进行考虑,具体商业运作流程如下图1所示。

图1 商业运作流程

阶段1:需求来临前

1.银行根据对质押品的考察给定质押率;

2.分销商为零售商担保,银行确定零售商违约时分销商向银行缴纳的惩罚金;

3.分销商与零售商签订收益共享-双向期权契约。根据契约规定,零售商需将收益的一定比例分享给分销商,而分销商在零售商再订货或退货时,需给零售商提供优于市场价格的双向期权指定的执行价格,从而双方达成互利互惠的关系;

4.零售商从分销商处订购货物并购买一定数量的双向期权;

5.银行按照设定的质押率、零售商订货量及期权购买数量将货款支付给分销商;

阶段2:需求来临时

6.零售商进行销售;

7.零售商销售收入首先还清分销商;

8.余下部分流入银行指定账户;

9.零售商根据市场需求决定再订货或退货;

阶段3:还款期末

10.若零售商未能还清本息且违约时,分销商将惩罚金交付给银行。

3 模型建立

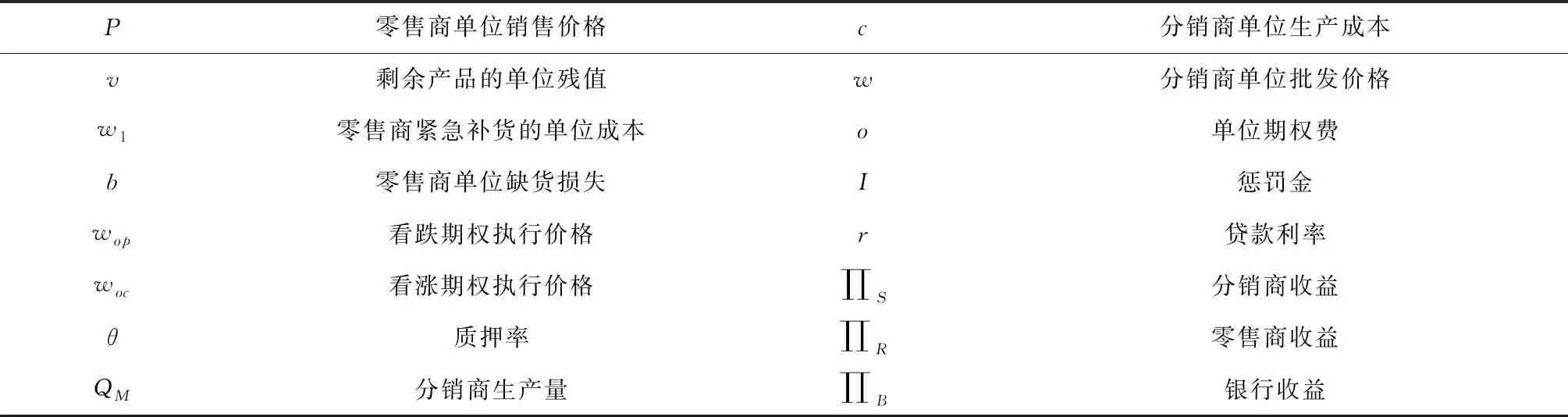

3.1 变量与参数定义

表1 决策变量

表2 参数含义

3.2 模型假设

(1)分销商的生产量应足以满足零售商的初始订货量与期权购买量之和,即QM≥Q+e,这是由于在零售商通过行使看涨期权进行再订货时,分销商可以满足其订货量;

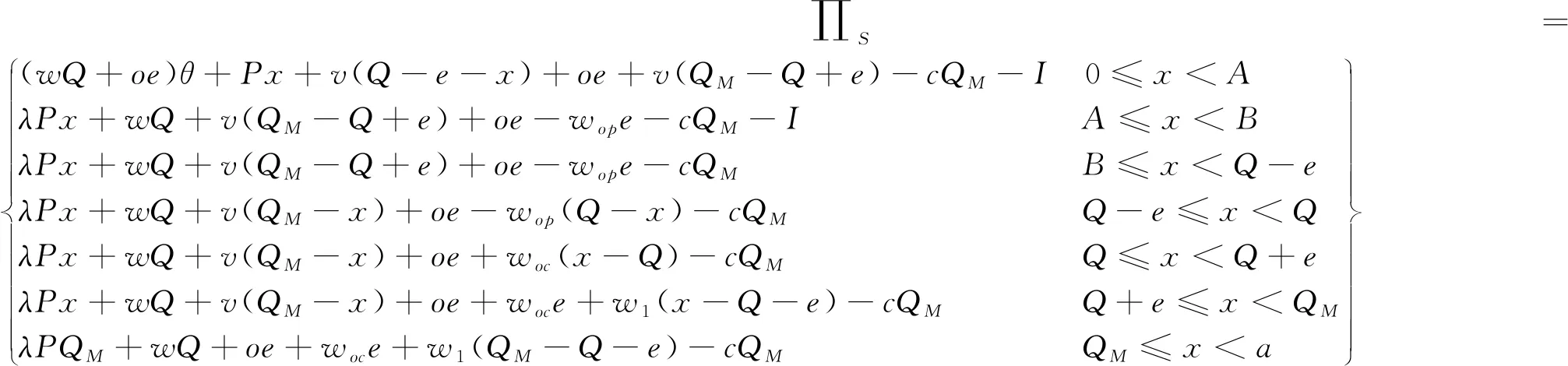

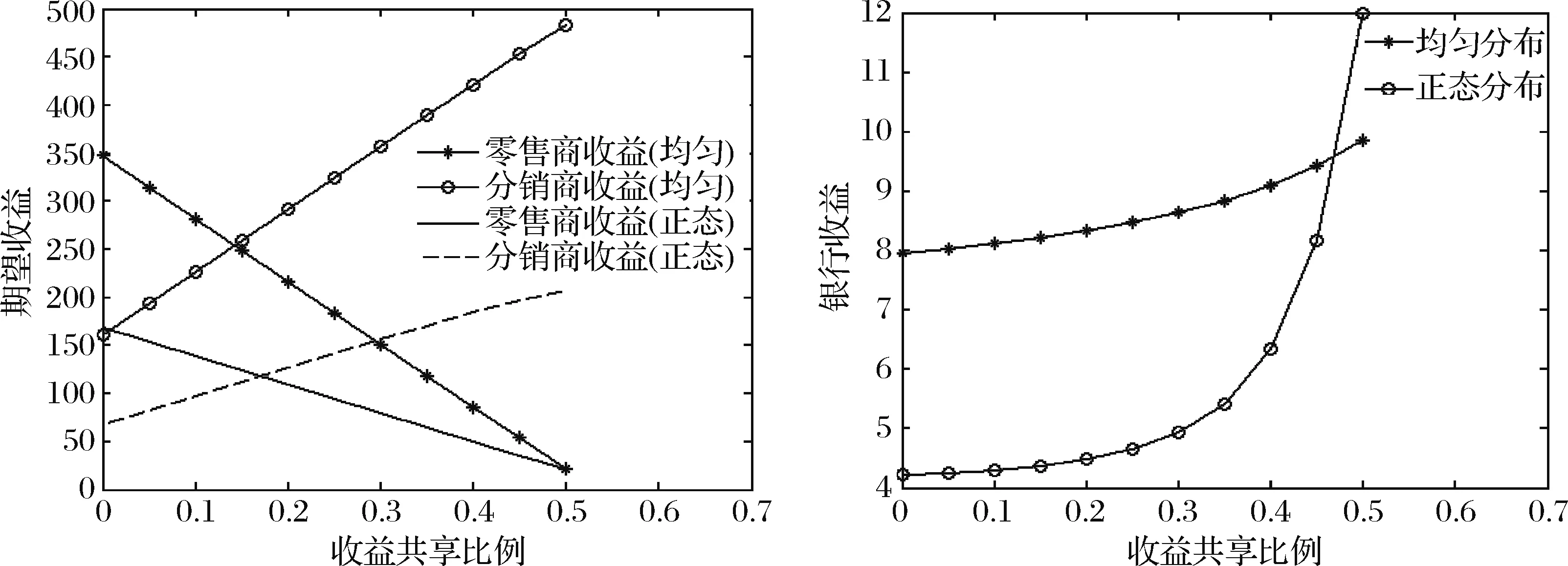

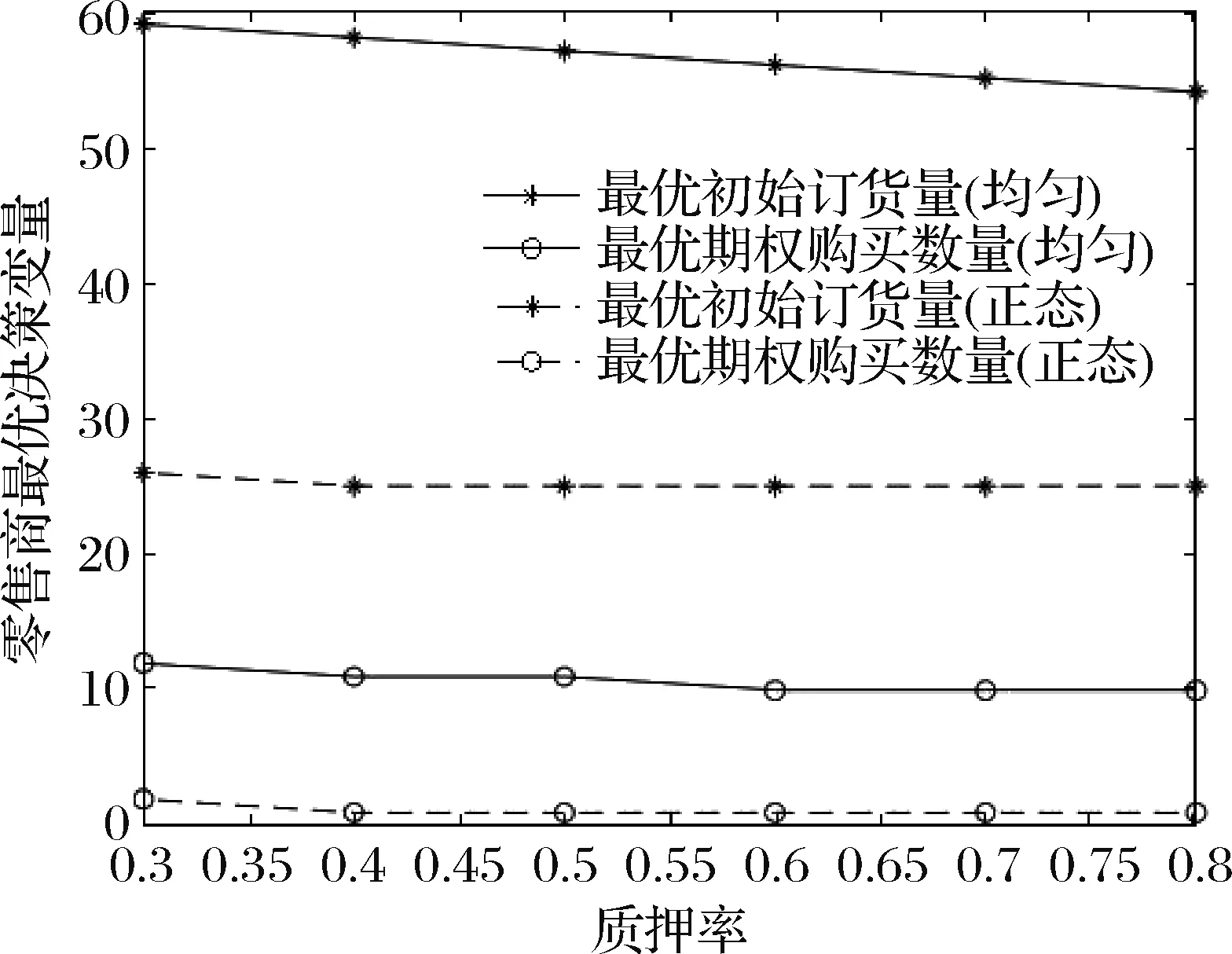

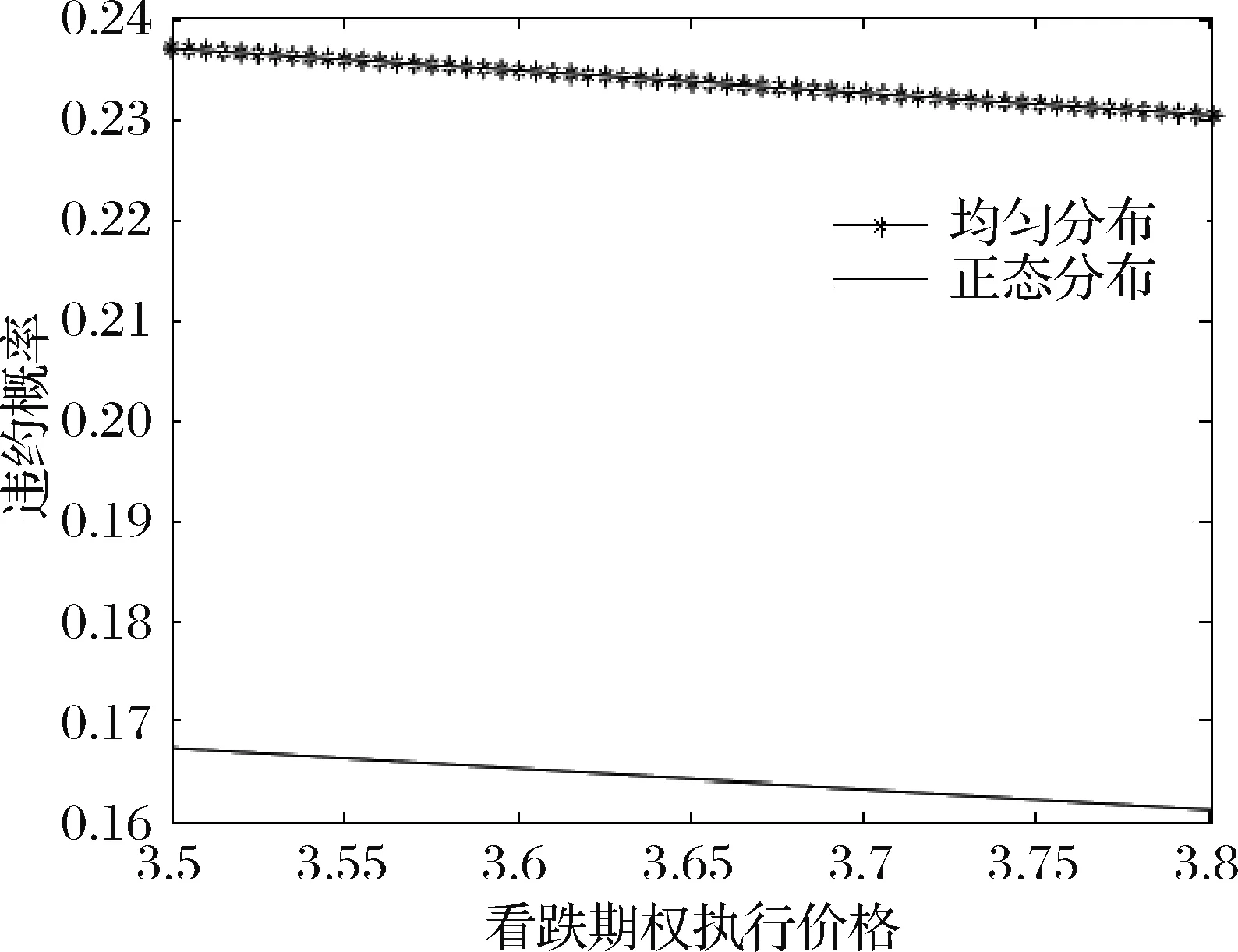

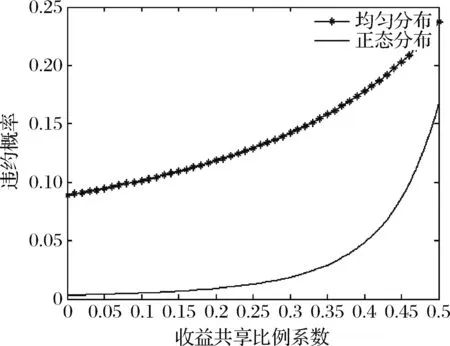

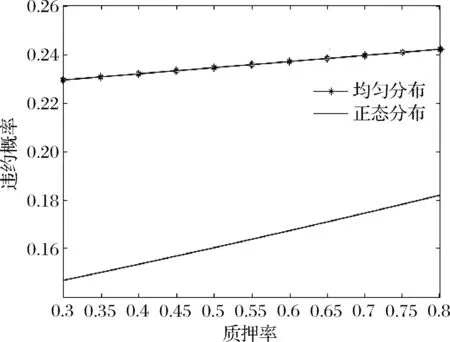

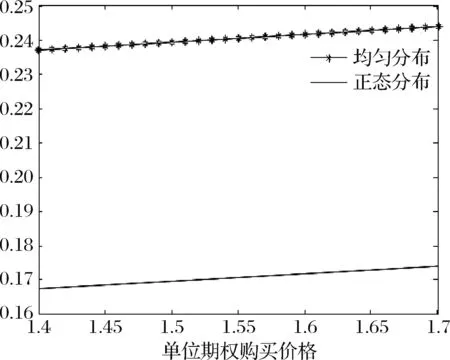

(2)零售商单位销售收入应大于单位订货成本,另外,其他参数之间应满足经济一致性,即v (3)质押率的取值范围在0到1之间,即0≤θ≤1; (4)零售商通过调整单位销售价格,保证在销售Q-e单位产品时所得收益大于其支出,即假设(1-λ)P(Q-e)>(wQ+oe)θr+wQ+oe; (5)分销商销售Q-e单位产品时其收益大于其支出,即: wQ+oe+λp(Q-e)+v(QM-Q+e)>cQM+wope通过此假设可以保障分销商自身收益; (6)零售商初始资金为0; (7)在市场需求为零时,零售商无法还清分销商,即wope+v(Q-e)<(wQ+oe)(1-θ); (8)市场需求服从一般分布,即密度函数为f(x),分布函数为F(x); (9)零售商违约时,应将其所有资金交给分销商与银行; (10)银行为风险规避型,采用银行下侧风险(Downside-risk)控制模型。 零售商收益与零售商与分销商之间执行联合契约的情况以及市场需求密不可分。基于双向期权的执行情况,可以得到不同市场需求区间下零售商收益,如下式(1)所示: ∏R= (1) 零售商收益中的市场需求区间可划分为以下三种情形分析。第一,在市场需求较小时,零售商将剩余产品通过执行看跌期权退还给分销商或以低价处理;第二,在需求较大时,零售商通过执行看涨期权,进行再订货或以较高的价格进行紧急补货;第三,当零售商的需求超过分销商的生产量时,零售商要承担缺货成本。 举例来说在第一阶段,由于市场需求少,零售商通过执行看跌期权将销售后剩余的产品退还给分销商,由于所购买的期权数量有限,零售商只能低价处理退还给分销商后所剩余的产品。因此,第一阶段零售商收益包括,收益共享后的销售收入、通过执行看跌期权所得的退货收入、低价处理剩余产品的收入。在每一需求区间,零售商收益进行取大计算,是由于在假设中提出零售商违约时,应将其所有资金交给分销商与银行,所以零售商在进行守约或违约决策时,会参考何种决策可以得到更多收益。 零售商收益的大小直接影响零售商是否选择违约, 零售商违约不仅造成分销商损失惩罚金,银行所面临的风险也是在实施供应链金融的过程中重点考虑的方面。通过计算零售商违约概率,可以分析零售商违约概率与各参数间的关系,从而有效控制零售商违约的情况,对于控制供应链金融风险非常关键。 零售商收益小于零时,零售商选择违约。基于假设8,分析零售商违约时需求的取值范围,得到零售商在每一需求区间的违约概率。通过整合所有需求区间的违约概率,得到零售商在整个需求区间下的违约概率。不同需求区间下,零售商违约概率如下式(2)所示: d= (2) 其中a是市场需求的上限,我们假定即使市场需求达到a,零售商的收益不会为负值。故基于假设2、假设4及假设8,通过整合每个需求区间零售商违约概率,可以得到 d 从违约概率表达式中可以得到,联合契约的引入会影响零售商违约概率的大小。第一,收益共享系数越大零售商违约概率越大。第二,看跌期权执行价格越低、单位期权费越高,零售商违约概率越大。第三,银行所设定的质押率越高,零售商违约概率越大。因此本文重点探讨如何设定联合契约的参数,以期控制银行及链上企业在收益和风险中的平衡。 以上对零售商收益及违约概率进行了分析,给出了基本结论。接下来考虑零售商违约概率如何影响核心企业分销商及银行的收益。 分销售收益不仅依赖于市场需求,与零售商违约概率及期权使用情况也密不可分。在考虑分销商收益时,增加两个市场需求节点,以便更清晰地分析分销商收益情况,具体模型以及分析如下所示: (3) 为了方便表达,我们将前两阶段需求区间节点表示为A和B。其中A为零售商收益刚好可以还清分销商贷款时的市场需求,即当 图2 不同需求区间下零售商的还款情况 本文所考虑的商业运作流程中的还款顺序为,零售商首先还清分销商,其次还清银行。因此图2中所考虑的前两段需求区间依次为未还清分销商、还清分销商而未还清银行的需求节点。故当市场需求小于刚好还清银行贷款时的需求,零售商就会选择违约,从而分销商需承担零售商违约导致的惩罚金。 基于以上分析可以得到,第一段需求区间分销商收益来源为零售商收益、生产成本及零售商违约惩罚金;第二段需求区间分销商收益来源为零售商收益共享收益、销售收益、处理剩余产品收益、零售商所付期权费、零售商通过执行看跌期权退换货物的成本、生产成本及零售商违约惩罚金;在零售商守约的后五个需求区间,分销商收益主要取决于零售商双向期权执行情况及再订货情况。 供应链金融在执行过程中,考虑供应链上各企业的收益情况固然重要,更重要的是通过考虑银行的收益控制其风险。接下来主要考虑银行收益的组成情况,以便得到各参数对于银行收益的影响。 银行收益取决于零售商的违约情况及还款情况。与考虑分销商需求节点类似,受到零售商还款顺序的影响,银行收益需划分为不同区间进行考虑。具体划分如下式(4): (4) 前两个需求区间零售商违约,最后一个需求区间零售商守约。第一个需求区间,由于零售商收益未能还清分销商贷款,银行收益来源只有分销商提供的惩罚金;第二个需求区间,银行收益来源为零售商还清分销商后余下资金、分销商惩罚金;第三个需求区间,银行收益来源为零售商贷款利息。 本节主要分析零售商,分销商及银行的最优决策变量。对于零售商,考虑零售商最优初始订货量与最优期权购买量;对于分销商,考虑最优收益共享比例;对于银行,考虑下侧风险规避下,银行可以参考的收益共享比例范围。在整条供应链中,由于分销商的核心企业地位,其首先决策收益共享比例,其次由零售商决定其最优决策变量。 本文假设市场需求服从一般分布,基于不同需求区间零售商收益,可以得到期望收益。对于零售商,最重要的决策变量为初始订货量与双向期权购买数量。通过对零售商期望收益中决策变量求解一阶偏导数,令其等于零,并进行联立计算可以得到零售商最优决策变量需满足如下联立方程式: (5) 市场需求服从一般分布的情况下,无法得到解析解。为了分析的合理性,接下来分别考虑市场需求服从均匀分布与正态分布时的最优决策变量。当市场需求服从[0,a](a>QM)的均匀分布时,最优决策变量表达式如下所示: 其中, m1=wop+woc-2w1 m2=-wop-woc+2v n1=2woc-2w1 n2=2wop-2v c1=a(2w1-wθr-w-woc-oθr-o) c2=a(-wθr-w+woc+oθr+o) 市场需求服从正态分布时,由于表达式复杂度较高,无法得到解析解。在算例分析中,通过得到数值解,与需求服从均匀分布时的情况进行对比分析,以证明所得结论的合理性与普遍性。在分析零售商最优决策变量的基础上,分销商将选择使其收益最优的收益共享比例。 从市场需求服从一般分布时零售商最优决策变量表达式中可以得到,零售商最优决策变量与收益共享比例无关。市场需求服从一般分布时,通过计算得到最优收益共享比例需满足如下表达式: (6) 其中, S=(wQ*+oe*)θ+2wope*+2v(Q*-e*)-2oe*-wQ*-vQM 由于分销商期望收益复杂度较高,无法得到最优收益共享比例的解析解。在算例分析中,分别考虑市场需求服从均匀分布、正态分布时最优收益共享比例的数值解,并通过敏感性分析,考虑收益共享比例与各参数间的关系、收益共享比例与分销商收益间的关系,为核心企业分销商做决策提供有效的参考。 假设银行下侧风险控制指标组合为(l,β),其中l为银行确定的贷款损失度,β为银行愿意承受最大损失为M的风险容忍度,在本文中M=l(wQ*+oe*)θ。根据银行下侧风险控制条件可以得到dP{loss>M}≤β,其中零售商违约概率d已得到;loss=∏b1-∏b2, ∏b1为零售商守约时的银行收益,∏b2为零售商违约时的银行收益。下面基于Downside-risk规避模型对银行控制风险模型进行分析: 情形1:若零售商守约,银行利润为:∏b1=(wQ*+oe*)θr 情形2:若零售商违约,银行利润为: ∏b2=((1-λ)Px+wope*+v(Q*-e*-x)-(wQ*+oe*)(1-θ))++I-(wQ*+oe*)θ 从而可以得到银行贷款损失为: loss=∏b1-∏b2=(wQ*+oe*)θr-[((1-λ)Px+wope+v(Q*-e*-x)-(wQ*+oe*)(1-θ))++I-(wQ*+oe*)θ] (7) 根据银行下侧风险控制条件可以得到, dP{(wQ*+oe*)θr-[((1-λ)Px+wope*+v(Q*-e*-x)-(wQ*+oe*)(1-θ))++I-(wQ*+oe*)θ]>l(wQ*+oe*)θ}≤β (8) 即dF({(wQ*+oe*)(1+θr-lθ)-wope*-v(Q*-e*)-I}/(1-λ)P-v)≤β, 其中 d= G 由假设5可以得到 max (9) 通过以上分析,已完成分销商、零售商及银行的收益和决策部分的理论研究。为了更直观地分析各因素之间的关系,在第5节中,通过带入具体数值,进行算例分析,并且通过对关键参数进行敏感性分析,为企业决策提供参考与借鉴。 基于理论分析中所涉及的各方收益组成及最优决策,这部分主要通过具体参数的带入,更多的研究关键参数对于各方收益及决策的影响,以便现实企业通过有效控制可控参数,科学并合理地进行决策并获取收益。 本文对贷款损失度及风险容忍度的设置参考辛玉红和魏悦[26]对银行风险控制指标的设定,银行贷款利率参考2017年最新银行存贷款基准利率表。其他参数根据3.2节基本假设进行设定,其具体数值如表3所示: 表3 参数设置 企业对于关键参数的决策,关乎其风险和收益,从而合理决策核心参数对于企业起关键作用。在理论分析部分已对零售商与分销商最优决策变量及银行下侧风险规避时可参考的收益共享比例范围完成了求解。为了更直观地分析关键变量对链上各方及银行决策影响,接下来分析数据计算结果。 5.2.1 银行决策 本文考虑银行下侧风险规避模型,通过控制收益共享比例范围,将银行贷款损失控制在有限范围内。银行设定不同质押率时,分别考虑需求服从均匀分布与正态分布时,银行可参考的收益共享比例范围,为银行监督及分销商决策提供依据。 表4 银行决策 通过计算可以得到,当市场需求服从均匀分布时,质押率越大,收益共享比例的范围越大并逐渐趋于稳定;当市场需求服从正态分布时,收益共享比例范围并不随质押率的变化而变化,而一直介于[0,0.5]这个区间。故在不损失自身收益的前提下,放宽对链上各企业参数设定的范围,可以在执行供应链金融过程中提高灵活性。 5.2.2 分销商决策 分销商作为核心企业,有权在中小企业及银行监督下,提出合理的契约内容。本文将收益共享比例作为分销商的决策变量,是由于收益共享比例对于分销商、零售商及银行收益都起到关键作用。接下来考虑市场需求分别服从均匀分布与正态分布时,收益共享比例对各方收益的影响,方便企业决策时设定其收益共享比例。 考虑质押率为0.6时的各方收益。无论市场需求服从何种分布,从图3中可以看出,随着收益共享比例系数的增加,零售商收益呈下降趋势;分销商与银行收益呈上升趋势。主要是由于零售商与分销商进行收益共享,当收益共享比例增加时,零售商所分享给分销商的收益会增加,银行收益也会增加,从而降低了零售商的收益。然而,收益共享比例系数的增加,同样会使得零售商违约概率的增加,银行与分销商在做决策时,需平衡收益与风险的大小。 5.2.3 零售商决策 零售商根据银行所设定的质押率及分销商所设定的收益共享比例,决策其最优初始订货量与最优期权购买量。理论分析可以得到,零售商的最优决策变量与分销商决策收益共享比例无关。所以这一部分考虑需求服从均匀分布及正态分布时,不同质押率对零售商确定最优初始订货量及最优期权购买数量的影响,为零售商做决策提供有效的参考,如下图4所示。 图3 收益共享比例对各方收益的影响 图4 质押率对零售商决策的影响 通过计算可以得到,无论市场需求服从何种分布,在其他参数不变的情况下,质押率的增加,使得零售商的最优初始订货量与最优期权购买数量降低。银行贷款利息主要与质押率、零售商初始订货量与期权购买数量有关,质押率的增大会提高零售商资金使用成本,所以零售商可以通过降低其决策变量减少资金使用成本。 控制零售商违约概率是控制供应链金融风险的最关键目标之一。故将从看跌期权执行价格、收益共享比例、质押率和单位期权购买价格这四个方面分别考虑其对零售商违约概率的影响,并比较分析哪种因素的变化会引起零售商违约概率的大变化,从而对银行控制风险、降低损失更具有指导意义。 5.3.1 期权执行价格对违约概率的影响 考虑的是银行质押率为0.6,收益共享比例为0.5时的看跌期权价格对违约概率的影响,如图5所示。无论市场需求服从何种分布,期权执行价格wop的提高都会带来违约概率的降低。通过以上数值分析可以得到:分销商可以通过制定合理的期权执行价格,调节零售商违约概率,保障自身收益,控制银行所面临的风险,使整条供应链更高效地运作。 图5 期权执行价格对违约概率的影响 5.3.2 收益共享比例系数对违约概率的影响 考虑的是银行质押率为0.6时的收益共享系数对违约概率的影响,如图6所示。无论市场服从何种分布,收益共享比例的增大,会导致零售商违约概率的增大。此外,相对于均匀分布,市场需求服从正态分布时,收益共享比例系数的增大,会引起违约概率的迅速增大,故分销商在确定收益共享比例系数时,需将此种情况考虑,避免零售商无法还清贷款,提升银行的收益风险。 图6 收益共享比例系数对违约概率的影响 5.3.3 质押率对违约概率的影响 考虑的是收益共享比例为0.5时的质押率对违约概率的影响,如图7。首先,随着质押率的增大,零售商的违约概率也随着增大;其次,相比较均匀分布,市场需求服从正态分布时,质押率的提高,会引起违约概率的迅速增大,这可为各参与企业提供参考意见。 图7 质押率对违约概率的影响 5.3.4 单位期权购买价格对违约概率的影响 考虑的是银行质押率为0.6,收益共享比例为0.5时的看跌期权价格对违约概率的影响,如图8所示。由数值实验可知,违约概率随着单位期权购买价格的增大而增大。 图8 单位期权购买价格对违约概率的影响 经过对影响违约概率的各因素的灵敏度分析,可知,随着收益共享比例系数、质押率和单位期权购买价格的增大,违约概率也会增大,其中收益共享比例系数对违约概率的影响最大,其次是质押率,最后是单位期权购买价格。而随着看跌期权执行价格的增大,零售商的违约概率会降低。故通过以上的分析,分销商在确定合适的收益共享比例系数、看跌期权执行价格和单位期权购买价格时,不仅要考虑自身的收益,还需考虑零售商的还款能力;银行在设定质押率时,要注意自身收益与风险控制的均衡。 供应链金融不断发展的过程中,需不断尝试不同的风险控制方法,对资金提供方-银行的风险进行有效控制是最关键、最重要的部分。本文考虑具有资金约束的零售商在核心企业分销商为其信用担保的基础上,通过签订收益共享-双向期权契约得到银行贷款。通过考虑零售商违约概率,得到各方期望收益、零售商和分销商的最优决策变量及银行下侧风险规避时可参考的收益共享比例范围。在数值算例中,通过带入具体数值,更直观的表达理论分析的结果,并且通过敏感性分析,进一步了解变量之间的关系。本文所提出的联合契约模型,对控制银行风险起了关键性作用,但由于这方面的研究还处于起步阶段,未来仍需对这部分研究进行推进。对于未来的研究可以从以下三个方面进行:可以增加第三方物流企业或期权承约方对银行所面临的风险进行控制;通过引入其他形式的联合契约,与本文中提到的收益共享-双向期权契约进行对比,为企业选择联合契约提供参考;可以考虑建立供应商-分销商-零售商组成的三级供应链。3.3 零售商收益

3.4 零售商违约概率

3.5 分销商收益

3.6 银行收益

4 模型求解

4.1 零售商最优决策

4.2 分销商最优决策

4.3 银行最优决策

5 数值算例

5.1 参数设置

5.2 最优决策

5.3 敏感性分析

6 结语