生猪产业链价格的区制转移与非线性动态调整行为研究

2020-03-03余乐安刘凤根

张 敏,余乐安,刘凤根

(1.湖南工商大学经济与贸易学院,湖南 长沙 410205;2.湖南大学经济与贸易学院,湖南 长沙 410006;3.北京化工大学经济管理学院,北京 100029;4.湖南工商大学财政金融学院,湖南 长沙 410205)

1 引言

生猪产业链是一个包括饲料种植和加工、生猪养殖、屠宰加工及批发零售在内的多环节生鲜小宗农产品长产业链,来自产业链节点的任何外生冲击极易造成整个生猪产业链价格波动,显示了其脆弱性。自1985年取消生猪统销统购政策,放开生猪市场以来,受疫病、猪粮价格、自然灾害、金融危机、环境规制和政策变动等诸多外部因素的影响,中国生猪市场价格一直呈现出典型的“暴涨暴跌”周期波动。生猪产业链价格稳定问题一直是困扰政府和学术界的难题。特别是2006年以来,一系列生猪价格稳定政策的密集出台但生猪价格反而出现异常波动的悖论,表明仅仅以猪粮比指标为主要参考依据的生猪价格供求调控政策的失效以及在政策制定过程中充分考虑生猪价格波动的行为特征和外生冲击对生猪价格波动影响的持久性的极端重要性。

本质上,生猪价格周期波动是生猪供给与需求共同作用的结果。但由于生猪的价格供给弹性显著大于需求弹性,当生猪产品的供求受外部因素冲击偏离均衡后不能恢复到均衡水平,势必形成非稳定均衡的发散型蛛网并引致生猪价格周期波动[1-4]。国内学术界对生猪市场价格的波动性特征进行了大量的经验分析。从研究方法来看,不管是SVAR模型、误差修正模型、GARCH模型族[5]等线性模型,还是HP、BP滤波法[6]、EMD分解[7]和B-N分解[8]等时间序列分解方法,都仅仅分析了生猪市场价格时间序列波动的外在表象,无法揭示生猪市场价格时间序列行为的结构变化特征及其内在的变化规律。由于微观行为主体在价格预期和调整成本等诸多方面客观存在的异质性,经济行为的内生变化使得价格调整往往呈现出非线性动态特征[9],传统的线性计量模型并不足以描述价格时间序列的结构变化特征,是学术界尝试运用非线性模型对时间序列行为特征进行刻画的主要动因。目前运用最为广泛的非线性模型主要有马尔科夫机制转移模型[10]、门限自回归模型[11]和平滑转移自回归模型[12]。马尔科夫机制转移模型假定机制转移由外生的不可观测的马尔可夫链决定,对机制转移发生的原因及机制变化的时间无法做出解释;门限自回归模型允许机制变化是内生的,决定机制转移的变量是可以观测的,但引致机制转移的阈值是不可直接观测的,且缺乏平滑的转移机制,是其一直备受质疑的主要原因;而平滑转移自回归模型通过引入转移函数,将离散、突变的机制转移方式变成连续、平滑的方式,克服了马尔科夫机制转移模型和门限自回归模型的不足,因而受到学术界的广泛青睐[13],逐步发展为一系列STAR模型族并在工业增加值[14]、通货膨胀率[15]等宏观经济变量及证券价格[16]的非线性动态特征的刻画和预测方面得到了广泛的应用。

考虑到中国生猪市场长期以来是以散户为主的饲养模式,内生的信息不对称使生猪养殖散户极易对生猪市场价格做出错误预期[17]以及普遍存在的从众心理助长了“追涨杀跌”[18],普遍存在的异质性使得生猪市场价格很可能呈现出非线性动态特征。为此,本文选取生猪产业链上两种重要的产品生猪和猪肉1994年6月至2018年6月月度价格数据为研究对象,运用STAR模型对这两种价格时间序列的非线性动态行为特征进行系统的刻画,其研究结论可以为政府部门准确研判及预测生猪价格的波动性趋势,制定行之有效的生猪产业稳定政策提供科学的决策依据。

与现有文献相比,本文具有以下特色与贡献:(1)从理论模型选择与估计角度来看,不同的经济时间序列应该具有不同的区制转移特征,如果简单地运用基准STAR模型进行分析,不可避免地出现模型误设问题。因此,在STAR模型估计过程中,模型的选择就显得尤为关键[9]。鉴于此,本文构建了一整套科学的多区制STAR模型(MRSTAR模型)选择和估计方法,综合运用线性检验和剩余非线性检验对区制的数量进行选择,最后运用非线性最小二乘法对所选择的MRSTAR模型进行估计。一切“让数据说话”,避免了模型选择的主观性并可能引起的模型误设,既提高了模型的有效性,也为后续STAR模型的运用提供了一个导向性的研究框架。(2)从模型的实际应用角度来看,本文基于MRSTAR模型的估计结果,运用MRSTAR估计方程特征多项式的特征根和非线性脉冲响应分别探究了生猪价格和猪肉价格的非线性行为特征和外生冲击对生猪产业链价格波动的持久性影响。外部冲击是中国生猪价格波动的主要因素已经获得学术界的共识,但外部冲击影响的持久性问题,学术界却鲜有研究,而这恰恰是生猪价格稳定政策是否有效的关键性要素。本文的研究结论既弥补了现有文献的不足,也为生猪价格稳定政策的有效实施提供了重要参考。

2 理论与方法

2.1 基准STAR模型与线性检验

基准STAR模型的非线性结构为两个不同的线性自回归模型的加权平均。假设时间序列yt满足一个m阶线性自回归过程,则一个AR(m)模型可以表示为:

yt=φ10+φ11yt-1+…+φ1myt-m+εt

(1)

其中,φ1i(i=0,1,…,m)为AR(m)模型的系数,εt为随机扰动项。设F(st,λ,c)为一个平滑转移的连续函数,则时间序列yt的基准STAR模型可表示为:

(2)

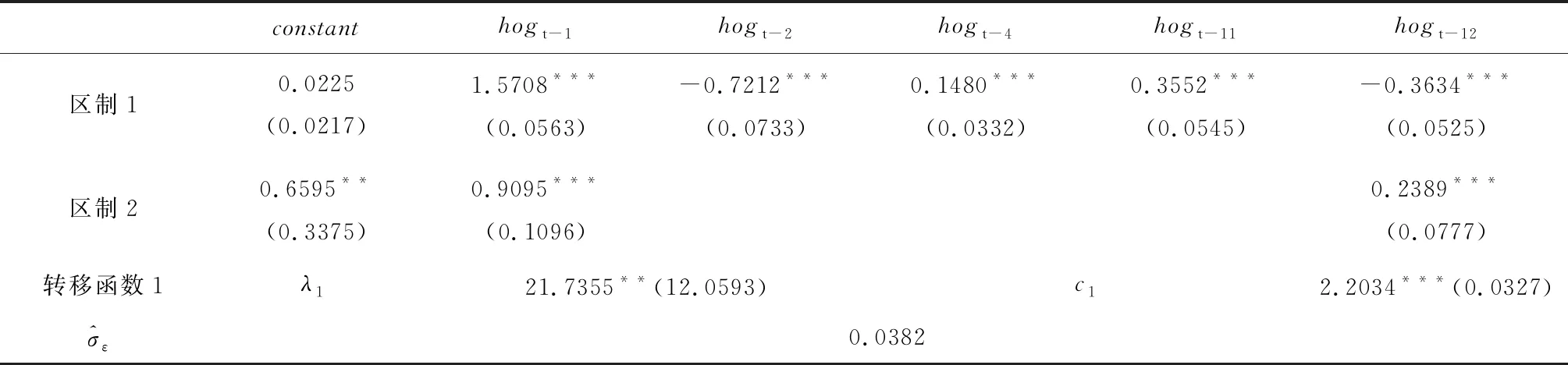

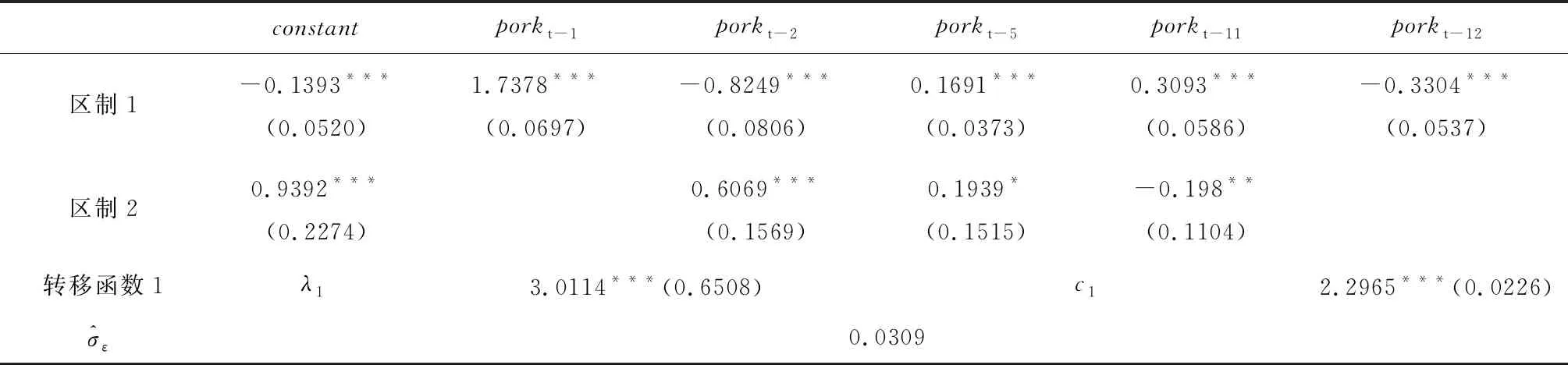

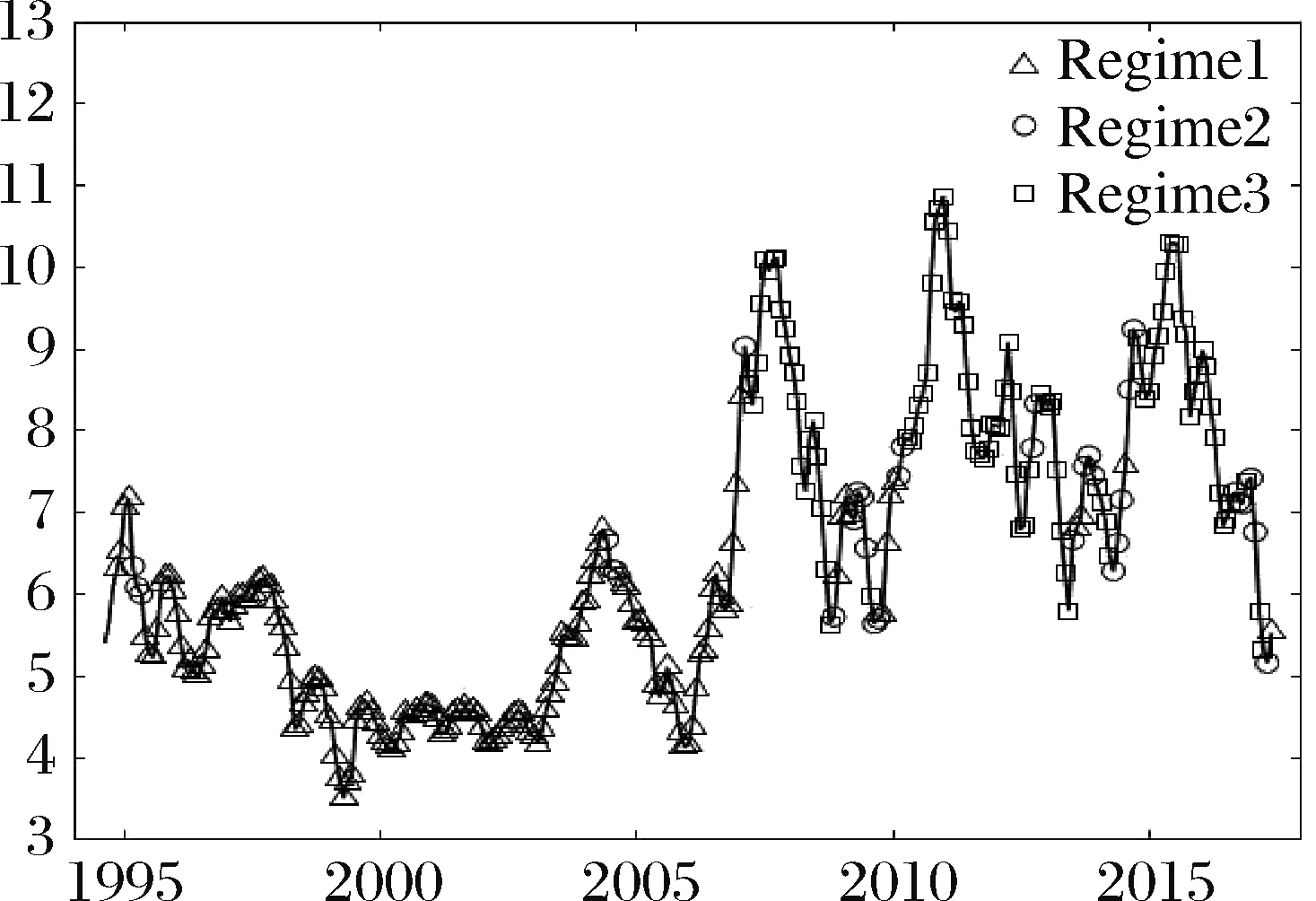

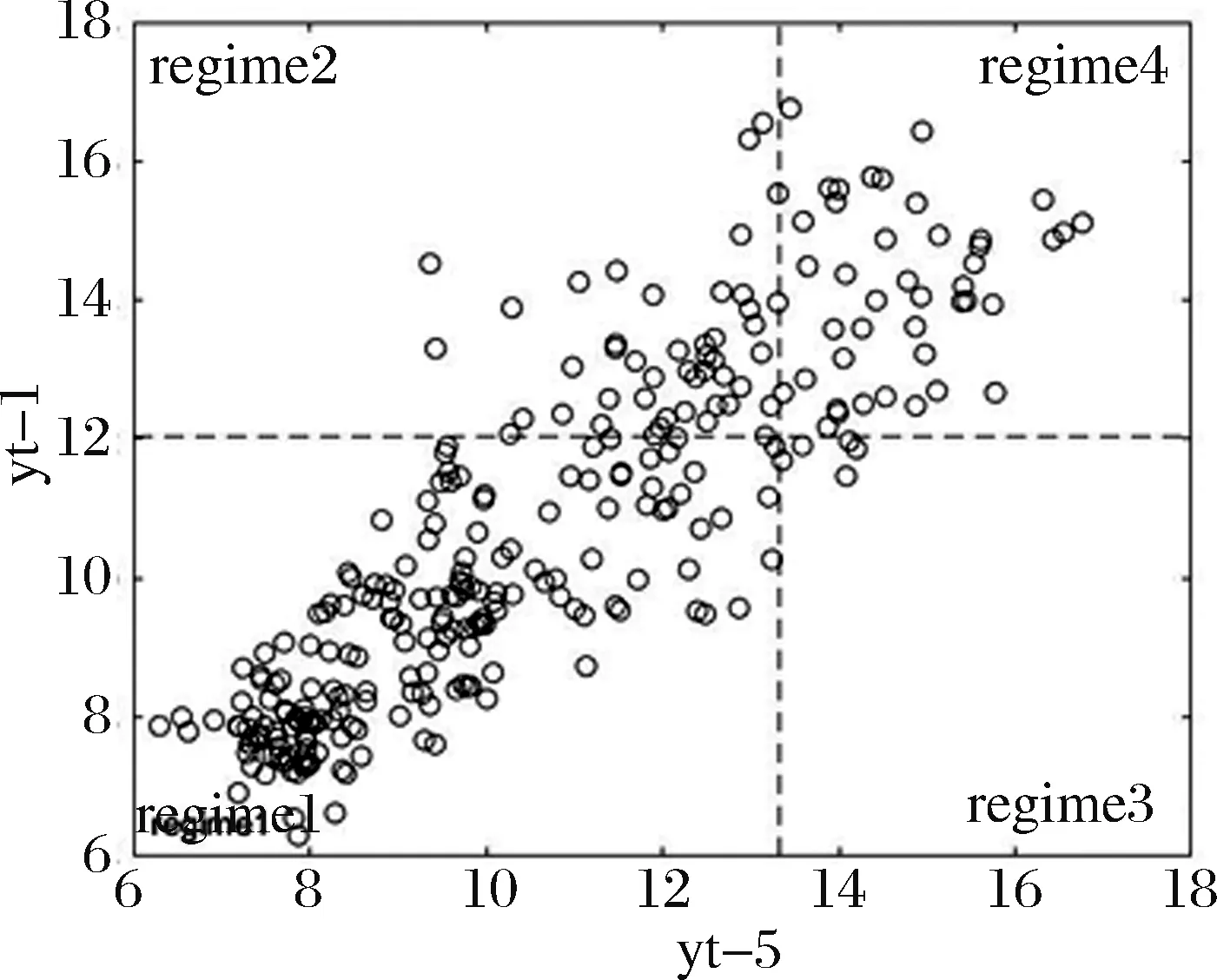

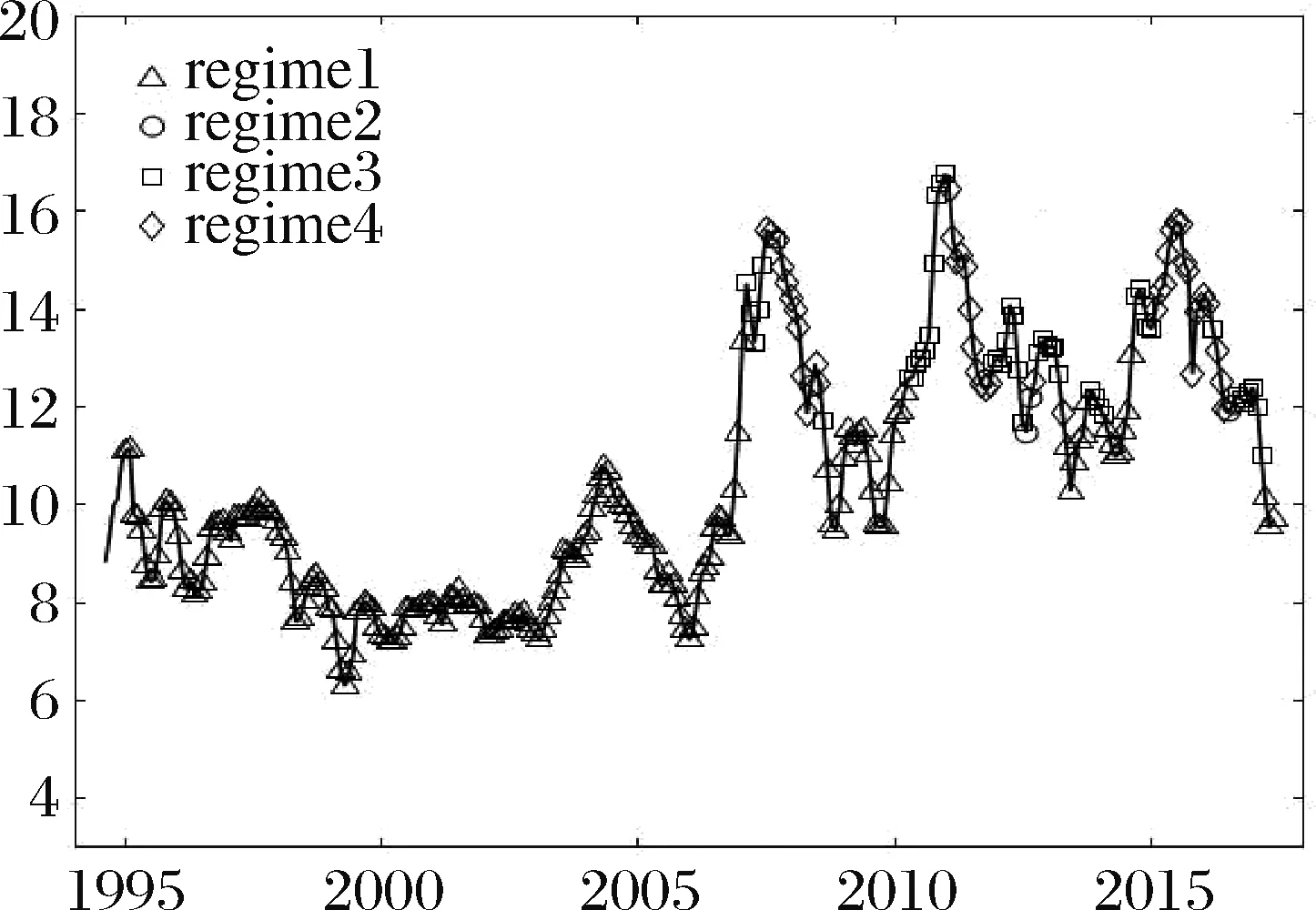

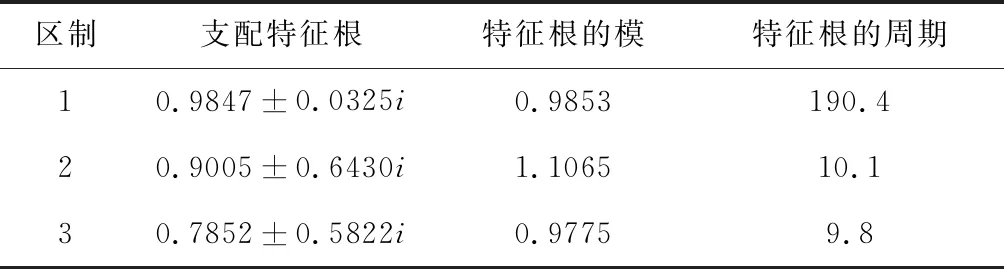

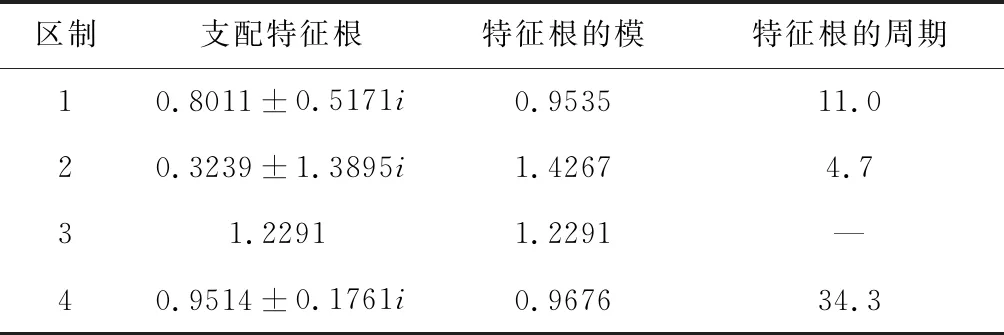

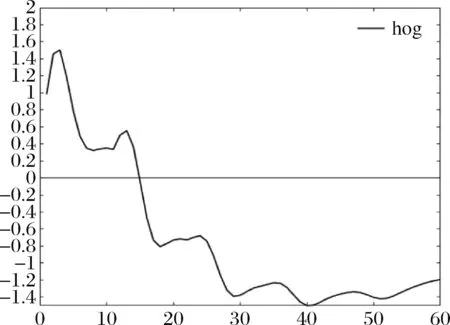

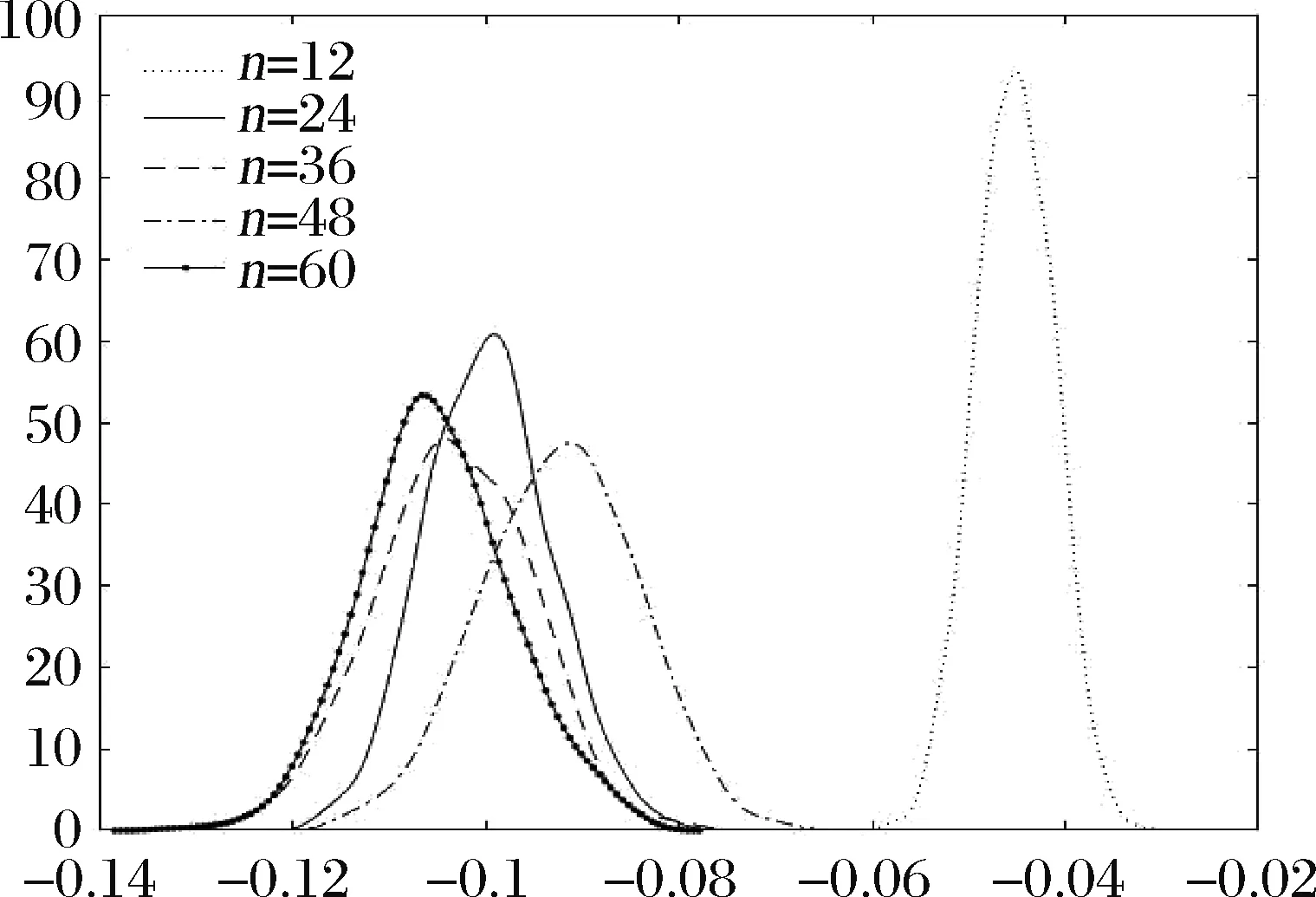

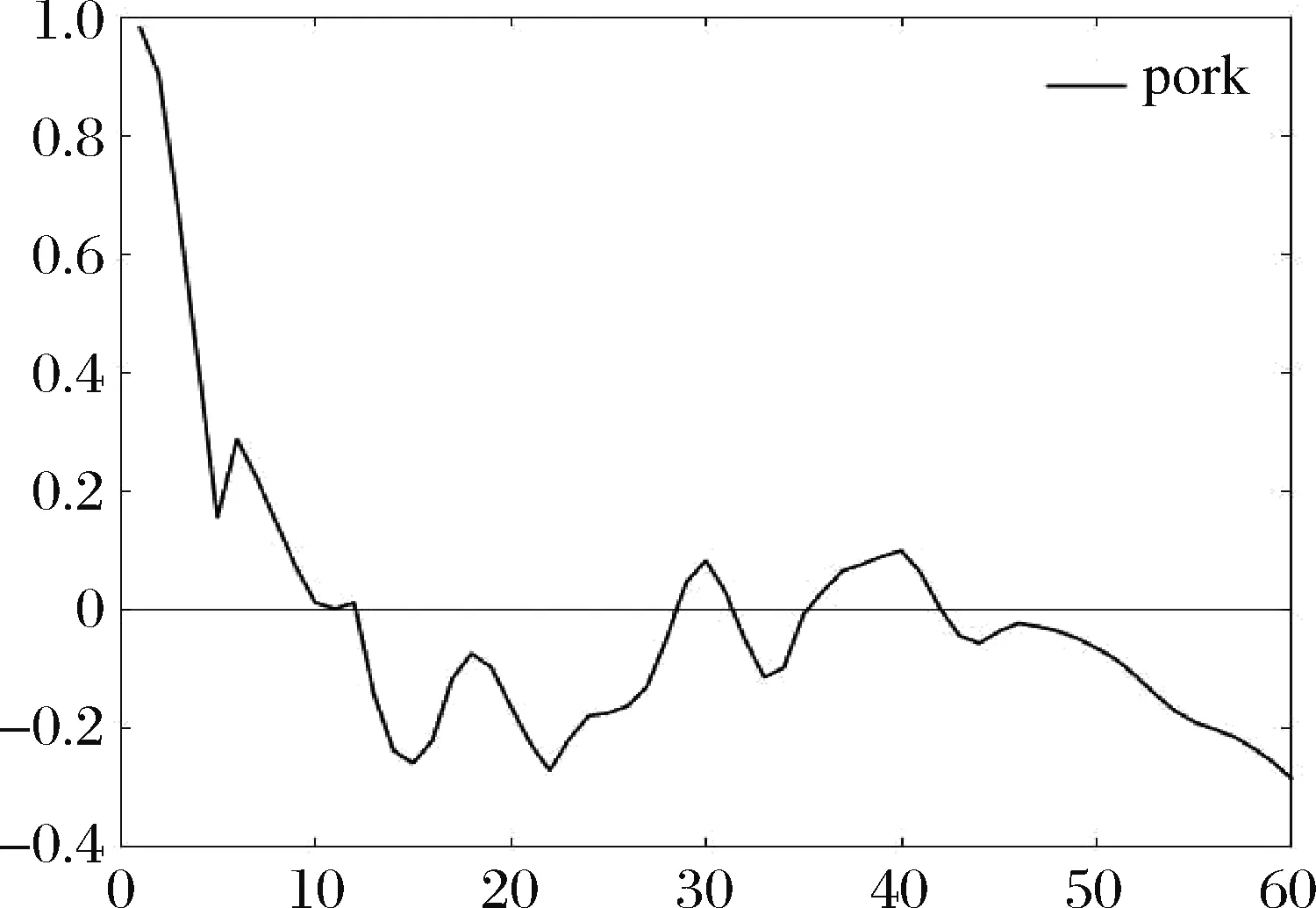

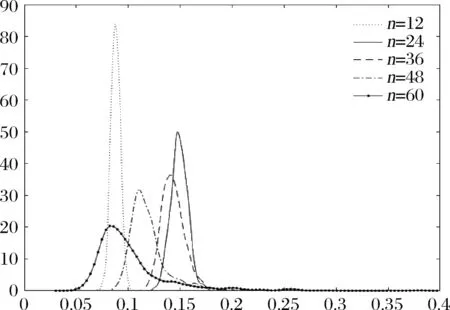

式中,st为转移变量,λ>0为转移速度参数,c为转移位置参数。如果F(st,λ,c)=0,yt即为线性自回归过程yt=φ10+φ11yt-1+…+φ1myt-m+εt;如果F(st,λ,c)=1,yt服从线性自回归过程yt=φ20+φ21yt-1+…+φ2myt-m+εt,由此形成了两种不同的区制;如果0 为了确定时间序列yt是否具有非线性结构,首先应该基于STAR模型对时间序列yt进行线性检验[12]。为避免模型在原假设下可能存在的不可识别问题,对转移函数F(st,λ,c)进行三阶泰勒展开,构造出线性检验的辅助回归模型: (3) 线性检验就是在辅助回归模型(3)基础上通过构造LM统计量检验原假设H0:β1j=β2j=β3j=0是否成立。若线性检验拒绝了原假设,则意味着时间序列yt具有非线性特征。其次,构造如下三个序贯假设检验进一步确定STAR模型的具体类型:H03:β3j=0,H02:β2j=0|β3j=0,H01:β1j=0|β2j=β3j=0。本文采用van Dijk等[19]建议的最小p值原则在LSTAR模型和ESTAR模型之间进行选择。若H02检验统计量对应的p值最小,则应该选择ESTAR模型;若H01或H03检验统计量对应的p值最小,则应该选择LSTAR模型。 本文运用非线性最小二乘法估计STAR模型,并参照van Dijk和Franses[20]的做法,估计结果剔除了除常数项以外的t统计量绝对值小于1的滞后变量。其中,转移变量st可以取为因变量yt的滞后变量或者滞后变量的函数,也可以取为一个与yt无关的外生变量zt或者时间变量t[21],但前者被广泛采用。参照大多数文献的做法,本文采用的平滑转移变量st均取为因变量yt的滞后项yt-d或者差分滞后项Δyt-d。其选择标准是:针对不同的滞后期d,选择对应检验统计量的p值最小的yt-d或者Δyt-d作为转移变量。 由于STAR模型可能无法充分刻画时间序列yt的非线性结构,则应该考虑在STAR模型基础上添加一项或多项非线性成分,构建一个多区制STAR模型对时间价格序列yt的非线性动态特征进行描述[20],其一般形式设定为: (4) 式中,F1(s1t,λ1,c1)和F2(s2t,λ2,c2)分别为Logistic函数形式的平滑转移函数。 MRSTAR模型实际上是基准STAR模型的一个加性模型(Additive Model)。与线性检验类似,本文采用LM统计量检验剩余非线性[22]和两区制STAR模型的充分性[20](以下分别称为剩余非线性检验和MRSTAR模型检验)。 我们采用从“特殊到一般”的非线性模型识别过程,即基于STAR模型的估计结果,运用非线性最小二乘法估计MRSTAR模型。其中,转移变量s1t为对应STAR模型的平滑转移函数F1(s1t,λ1,c1)已经确定的转移变量,而转移变量s2t的选择是,综合非线性剩余检验和MRSTAR模型检验的结果,运用检验统计量p值最小原则来确定。当两个平滑转移函数F1(s1t,λ1,c1)和F2(s2t,λ2,c2)的转移变量相同时,模型为一个三区制的MRSTAR模型;当平滑转移函数F1(s1t,λ1,c1)和F2(s2t,λ2,c2)的转移变量不相同时,模型则为一个四区制的MRSTAR模型。 待宰活猪和去皮带骨猪肉(分别俗称生猪和猪肉)是生猪产业链上的两种核心产品。为了准确揭示生猪产业链价格的动态行为特征,本文选取生猪产业链价格系统中的生猪价格和猪肉价格为研究对象。考虑到时间跨度较短、频率较高的时间序列往往由于过度的短期随机波动而隐蔽了数据的非线性特征[23],本文采用全国生猪价格和猪肉价格的月度价格时间序列进行分析,样本区间为1994年6月至2018年6月,数据来源于农业部畜牧业司和全国畜牧总站提供的全国畜产品及饲料集市价格表,数据单位为元/公斤。为了消除通货膨胀和季节性因素的影响,本文以1994年为基期,运用CPI平减方法获得两种价格的实际价格月度数据并进行Census X-12季节调整。同时,为了消除数据中可能存在的异方差,对两类数据取自然对数处理。数据平稳性通过ADF检验进行,结果表明,在5%的显著性水平下,实际生猪价格和实际猪肉价格的自然对数序列均具有整体平稳性,可以进行时间序列建模分析。 基于时间序列分析的Box-Jenkins方法,本文首先将两种价格序列分别拟合成一个线性自回归模型。模型的滞后阶数通过AIC和BIC最小原则确定,拟合过程中剔除了不显著的滞后项。线性自回归模型的估计结果分别见表1和表2所示。 对生猪价格和猪肉价格估计模型的残差序列进行无自相关的Ljung-Box Q检验和无ARCH效应的McLeod-Li Q检验的结果表明,各线性模型的残差序列均不存在自相关,但却存在显著的ARCH效应。Teräsvirta等[24]认为,这是由于忽视了时间序列中可能存在的非线性特征所造成的后果。因此,需要通过线性检验进一步判断生猪价格和猪肉价格序列是否具有非线性特征。 线性检验的结果显示,生猪价格以hogt-3为转移变量时,H0检验对应最小p值为0.0006;猪肉价格以porkt-5为转移变量时,H0检验对应最小p值为0.0000。序贯检验的结果进一步表明,生猪价格序列的H03检验对应的p值最小,猪肉价格序列的H02检验对应的p值最小。综合线性检验和序贯检验的结果可以得知:生猪价格和猪肉价格均具有非线性特征,且生猪价格应建立LSTAR模型来描述其非线性特征,转移变量为hogt-3,而猪肉价格应该选择转移变量为porkt-5的ESTAR模型刻画其非线性特征。 表1 生猪价格的AR(m)模型估计结果 表2 猪肉价格的AR(m)模型估计结果 生猪价格和猪肉价格的STAR模型的估计结果分别见表3和表4所示。从估计结果来看,不管是生猪价格的LSTAR模型还是猪肉价格的ESTAR模型与对应的线性模型相比较,其回归标准误都明显降低,这充分说明STAR模型较线性自回归模型更适合于生猪价格和猪肉价格序列的动态特征描述,且生猪价格的区制转换发生在滞后3期的实际生猪价格大于9.06(exp{2.2034})元时,而猪肉 表3 生猪价格的STAR模型估计结果 表4 猪肉价格的STAR模型估计结果 价格的区制转换发生在滞后5期的实际猪肉价格大于9.94(exp{2.2965})元时。但是,对各残差序列的Ljung-Box Q检验和McLeod-Li Q检验的结果显示两个时间序列仍然存在显著的ARCH效应,说明两区制基准STAR模型并不能充分刻画生猪价格和猪肉价格的非线性动态转移特征。 以STAR模型的估计结果为初始值,运用非线性最小二乘法分别估计生猪价格的三区制MRSTAR模型和猪肉价格的四区制MRSTAR模型,估计结果见表5和表6所示。 从估计结果来看,生猪价格和猪肉价格波动均呈现出明显的滞后性,最大滞后期为12个月的自身历史价格对生猪价格和猪肉价格均会产生显著影响,滞后1月、2月、4月、11月和12月的自身价格对当期生猪价格的变动影响显著,滞后1月、2月、5月、11月和12月的自身价格对当期猪肉价格的变动均有显著影响;生猪价格和猪肉价格的区制转移均取决于自身的历史价格水平。生猪价格的动态转移依赖于自身滞后3期的价格水平,而猪肉价格的动态转移不仅依赖于其滞后5期的价格水平,滞后1期的价格水平也会导致动态转移过程的发生。与STAR模型的估计结果相比,生猪价格和猪肉价格MRSTAR模型估计的回归标准误进一步降低,对MRSTAR模型的残差进行Ljung-Box Q检验和McLeod-Li Q检验均不能拒绝无自相关和无ARCH效应的原假设,且采用BDS方法经过2500次bootstrap模拟的p值不能拒绝残差序列近似为一个独立同分布过程的原假设,说明MRSTAR模型可以更加充分地刻画生猪价格和猪肉价格序列的动态调整特征。 依据上述MRSTAR模型的估计结果,可以继续探索生猪价格和猪肉价格的具体区制划分以及区制转移特征,并据此对中国生猪价格和猪肉价格的实际观测值进行归类分析。 生猪价格MRSTAR模型的两个转移变量均为hogt-3,意味着其区制转移的发生取决于自身价格滞后3期的值。转移发生的位置参数分别为c1=1.8510和c2=1.9805。当c1=1.8510时,F1=0.5;当c2=1.9805时,F2=0.5。因此,生猪价格区间可依据(F1<0.5,F2<0.5),(F1>0.5,F2<0.5)和(F1>0.5,F2>0.5)被划分为三个不同的区制,这意味着实际生猪价格6.37(exp{1.8510})和7.25(exp{1.9805})把整个价格区间划分为三个区制。当滞后3期的实际生猪价格hogt-3的取值小于6.37时,生猪价格在较低的水平上运行;当hogt-3的取值大于6.37而小于7.25时,生猪价格在中等价位水平上运行;当hogt-3的取值大于7.25时,生猪价格在较高的水平上运行。本文把这三个区制分别称为:区制1—低价位区,区制2—中等价位区,区制3—高价位区。结合前述对平滑转移速度参数的估计结果,λ1=755.4927,说明实际生猪价格在6.37附近具有迅速调整和转移的特点。但由于不能拒绝λ1=0,意味着中国实际生猪价格在6.37的水平上处于局部不稳定状态,在此水平上可能从低价位转移到中等价位或从中等价位转移到低价位。λ2=29.7039显著不为零,意味着实际生猪价格在滞后3期达到7.25时,价格从中等价位到高价位的转移就要缓和许多。 图1列示了实际生猪价格的具体区制划分及样本观测值的分布状况。在1994年6月至2018年6月的样本区间内,中国实际生猪价格处于低价位区和高价位区的月份最多,分别为160个月和92个月,占样本总量的55.94%和32.17%,而处于中等价位区的月份相对较少,为34个月,仅占11.89%。图2显示了实际生猪价格样本观测值的具体归类。从该图可以看出,低价位的实际生猪价格主要集中在1995年4月至2004年9月和2005年2月至2007年7月两个时间区间,期间只短暂出现过7个月的中等价位,价格低迷时间持续得非常长。在2007年9月至2018年6月期间,实际生猪价格处于高价位区的月份最多,总共有92个月。高价位的实际生猪价格主要集中在2007年9月至2009年5月,2010年12月至2013年6月和2015年9月至2017年8月这三个时间区间,这三个高价位运行的持续期分别为21个月、31个月和24个月。在整个样本期内,实际生猪价格在低价位持续了很长时间,处在高价位的月份也比较集中,在中等价位上停留时间很短,且迅速转入低价位区或高价位区,处于中等价位区的月份一般不集中,零星分布在个别月份当中。 图1 实际生猪价格区制划分图 图2 实际生猪价格归类图 猪肉价格MRSTAR模型的两个转移变量分别为porkt-5和porkt-1,意味着其区制转移的发生既取决于滞后5期的猪肉价格水平,也取决于滞后1期的猪肉价格水平。转移发生的位置参数分别为c1=2.5903和c2=2.4880,当c1=2.5903时,F1=0.5;当c2=2.4880时,F2=0.5。猪肉价格区间可以依据(F1<0.5,F2<0.5),(F1>0.5,F2<0.5),(F1<0.5,F2>0.5)和(F1>0.5,F2>0.5)被划分为四个不同的区制。因此,依据滞后5期的实际猪肉价格的值porkt-5是高于还是低于13.33(exp{2.5903})和滞后1期的实际猪肉价格porkt-1是高于还是低于12.04(exp{2.4880}),可以将实际猪肉价格划分为如下四个区制。区制1:价格低迷区,porkt-5<13.33和porkt-1<12.04,表现为滞后5期和滞后1期的实际猪肉价格都运行在较低的水平上。区制3:价格恢复区,porkt-5<13.33和porkt-1>12.04,表现为尽管滞后5期的实际猪肉价格处于低位运行,但滞后1期的实际猪肉价格运行在较高的水平上。区制2:价格下跌区,porkt-5>13.33和porkt-1<12.04,表现为尽管滞后5期的实际猪肉价格处于较高水平上,但滞后1期的实际猪肉价格运行在较低的水平上。区制4:价格坚挺区,porkt-5>13.33和porkt-1>12.04,表现为滞后5期和滞后1期的实际猪肉价格都在高水平上运行。实际猪肉价格在四个区制间平滑转换,由于平滑转移速度均显著不为零,且转移函数F1主导的转移速度更快,因此,实际猪肉价格更倾向于由价格下跌区向价格低迷区转移以及由价格恢复区向价格坚挺区转移。 图3为实际猪肉价格四个区制的具体划分及样本观测值的分布状况。容易看出,在样本期内中国实际猪肉价格处于价格低迷区的月份最多,为189个月,占样本总量的66.55%。处于价格坚挺区和价格下跌区的月份相对较少,分别为42个月和48个月,各占14.79%和16.90%。而处于价格恢复区的月份最少,仅5个月,约占1.76%。图4显示了实际猪肉价格的具体归类情况。从图中发现,实际猪肉价格的低迷区主要集中在1994年11月至2007年7月和2009年4月至2010年11月这两个时间区间,其中,第一个阶段持续的时间最长,持续了153个月,第二个阶段的持续时间为20个月。实际猪肉价格坚挺区主要集中在2008年1月至2009年2月、2011年10月至2012年8月和2016年1月至2017年6月这三个时间区间,分别为12个月、11个月和18个月处在价格坚挺区间内。在整个样本期内,实际猪肉价格在价格低迷区和价格坚挺区持续了较长的时间,而在价格恢复区停留时间也相对较长,持续时间为5-10个月不等,在价格下跌区停留时间非常短暂,基本呈现零星分布。 图3 实际猪肉价格区制划分图 图4 实际猪肉价格归类图 进一步地,生猪产业链价格的非线性动态行为特性可以通过MRSTAR模型特征多项式的特征根得到反映。估计模型的特征根可以通过计算下面的特征多项式获得: (5) 其中,k代表MRSTAR模型的不同区制,φki是估计模型第k区制对应于yt-i的滞后系数。每个区制对应的特征根为λk=a±bi,k区制的模最大的特征根为支配特征根。支配特征根的模R刻画了价格在该区制内的平稳性,如果k区制支配特征根的模大于1,表明价格系统不稳定;反之,小于1则是稳定的;如果等于1,表明价格为一个单位根过程,具有较高的稳定性。支配特征根的周期为2π/θ(其中θ=arccos(a/R)),反映了价格在该区制中的持续性[9]。 从生猪价格三个区制对应的支配特征根以及各支配特征根的性质(表7)来看,各个区制的支配特征根均为复数,表明生猪价格系统对外生随机冲击的脉冲响应具有余弦周期振荡的特性。从支配特征根的模可以看出,区制1和区制3支配特征根的模均小于1,而区制2的模大于1,表明生猪价格在低价位区和高价位区内是平稳的,在中等价位区内是不平稳的。当生猪价格位于中等价位区时,生猪价格系统呈现出爆炸式的动态模式,生猪价格会迅速从中等价位区转移出去,即中等价位区的持续时间非常短。从支配特征根的周期来看,当价格处于低价位区时,支配特征根的周期很长,为190.4,表明价格在该区制具有很强的持续性,当价格处于中等价位区和高价位区时,支配特征根的周期相对较短,分别为10.1和9.8,表明持续性相对较弱。这一结论与图1和图2所示的实际生猪价格在各个区制的实际分布和转移特征基本一致。 表7 生猪价格各区制的支配特征根及其性质 猪肉价格的支配特征根及其性质具体见表8所示。与生猪价格稍有不同的是,猪肉价格的区制1、2、4所对应的支配特征根为复数,表明猪肉价格系统在这三个区制中对外生随机冲击的脉冲响应具有余弦周期振荡的特性。区制3的支配特征根为实数,意味着价格系统对外生随机冲击的脉冲响应呈指数衰减态势。从支配特征根的模可以看出,区制1和区制4的模小于1,而区制2的模大于1,表明猪肉价格在价格低迷区和价格坚挺区内是平稳的。当猪肉价格位于价格下跌区时,价格系统呈现出爆炸性动态模式。区制3的支配特征根接近于1,其动态特性类似于单位根过程,表明猪肉价格在价格恢复区具有较高的持续性。从支配特征根的周期来看,当实际猪肉价格处于区制1和区制4时,支配特征根的周期较长,分别为11.0和34.3,表明猪肉价格在低迷区和坚挺区具有较强的持续性。当实际猪肉价格处于区制2时,支配特征根的周期最短,为4.7,表明价格下跌区的持续性相对较弱。支配特征根的分析结果也恰好与图3和图4所示的实际猪肉价格在各个区制的分布和转移特征完全吻合。 表8 猪肉价格各区制的支配特征根及其性质 脉冲响应分析可以有效地刻画模型的动态行为。在MRSTAR模型的非线性条件下,脉冲响应函数受到特定历史状态、冲击的符号和容量等诸多因素的影响,具有非线性和非对称性特征。因此,传统线性条件下的脉冲响应分析方法不再适用。鉴于此,本文运用广义脉冲响应函数进一步考察生猪产业链价格动态,特别是外部冲击对生猪产业链价格系统的持久性影响。依照Koop等[25]的定义,广义脉冲响应函数为一个时间序列的两个条件数学期望之差: GIRF(n,εt,Ωt-1)=E[yt+n|εt,Ωt-1]-E[yt+n|Ωt-1] (6) 其中,n,εt,Ωt-1分别表示时期、随机冲击变量和历史状态随机变量。对于特定时期,当随机冲击取某一固定值δ,Ωt-1为t-1时刻的历史观测值集ωt-1时,可以获得广义脉冲相应函数的一次具体实现:GIRF(n,δ,ωt-1)=E[yt+n|δ,ωt-1]-E[yt+n|ωt-1]。由于无法获得非线性MRSTAR模型广义脉冲响应函数的具体解析式,因此本文采用基于bootstrap重复抽样1000次的Monte Carlo模拟法来获得广义脉冲响应函数值。生猪价格和猪肉价格的1个标准差冲击的广义脉冲响应及其概率分布见图5-图8所示,其概率分布由核密度方法估计得到。 图5 生猪价格的1标准差冲击的广义脉冲响应 图6 生猪价格的广义脉冲响应函数的概率分布 从图5可以看出,随着时期的增加,生猪价格的广义脉冲响应函数值并没有快速趋近于零,而是先表现为正效应,之后逐渐增大再逐渐减小后转为负效应。具体地,当受到1个标准差大小的外部冲击后,生猪价格的初始响应为正,在第3个月达到最大值后逐渐减小,在15个月内仍然为正效应;然后继续下降,在第15个月以后转为负效应,且响应一直为振荡的负效应,响应值在100%以上。这说明随机冲击对生猪价格的长期影响巨大且持久,缺乏“自我调节机制”。所以,当生猪价格受到外部冲击时,很难依靠本身的机制进行自我调节,一定要借助于政府的政策手段进行有效调控。但是,应该注意政策效应的时效性,因为新的政策冲击只能在15个月内发挥正的调节作用,然后体现为负的调节作用。 从图6关于生猪价格的广义脉冲响应函数的概率分布图可以进一步看出,随着时期的增加,所有广义脉冲响应变量均近似服从正态分布,且脉冲响应的均值显著不等于零。进一步从表9关于不同时期的广义脉冲响应函数的均值与标准差可以看出,广义脉冲响应的均值显著为负,说明随机冲击对生猪价格的影响具有持久性且主要体现为负效应。 猪肉价格对外部冲击的脉冲响应机制与生猪价格不同。图7显示,随着时期的增加,猪肉价格的广义脉冲响应的函数值并不是逐渐衰减为零,而是先表现为正效应并迅速减弱,然后保持在-20%~20%之间正负振荡。具体地,当受到1个标准差的外部冲击后,猪肉价格的响应首先为正,然后快速地下降,在12个月后首次转变为负效应,然后保持在-20%~20%之间正负振荡。说明随机冲击对猪肉价格的长期影响大且持久,但具有微弱的“自我调节机制”。同时,猪肉价格的脉冲响应显示出周期振荡特征,这与爆炸式复数特征根的存在有关,与前一部分特征根的结论完全吻合。猪肉价格对随机冲击表现出较强的反复振荡特征,一定程度上加大了政策调控的难度。 图7 猪肉价格的1标准差冲击的广义脉冲响应 从图8可以看出,各个广义脉冲响应变量均近似地服从正态分布,随着时期的增加,广义脉冲响应变量的均值显著不等于零,这与表9中生猪肉价格的广义脉冲响应函数的均值的结果完全吻合。从表9中关于各广义脉冲响应函数的均值和标准差可以看出,广义脉冲响应的均值在5%的显著性水平上显著为正,说明随机冲击对猪肉价格的影响具有持久性且整体表现为正效应。 图8 猪肉价格的广义脉冲响应函数的概率分布 长期以来,中国生猪养殖业一直是以农户散养和小规模养殖为主体的养殖模式。广大养殖农户在价格预期和养殖成本等诸多方面均客观存在的异质性使得生猪产业链价格波动呈现出非线性动态特征。本文首先运用MRSTAR模型探究了生猪价格和猪肉价格的波动区制和区制转移特征;其次,综合运用MRSTAR模型估计特征多项式的特征根和广义脉冲响应分析,进一步分析了两种价格序列的非线性动态行为。获得的结论如下: 表9 不同时期广义脉冲响应函数的均值与标准差 (1)生猪价格和猪肉价格波动均呈现出明显的滞后特征。表现为滞后1月、2月、4月、11月和12月的自身价格对当期生猪价格的变动影响显著,滞后1月、2月、5月、11月和12月的自身价格对当期猪肉价格的变动均有显著影响;生猪价格和猪肉价格的区制转移也取决于自身的历史价格所处的价格水平,生猪价格自身滞后3期的价格水平,猪肉价格滞后1期和滞后5期的价格水平决定了其价格在不同区制之间动态转移,说明中国生猪价格和猪肉价格波动的惯性特征。 (2)生猪价格的动态调整遵循一个三区制MTSTAR过程。生猪价格波动在“价格低位区”、“价格中位区”和“价格高位区”三种区制之间进行转换,在“价格低位区”和“价格高位区”具有较强的持续性,在中等价位上停留时间较短。从转移速度上来看,生猪价格可能从中等价位迅速暴跌到低价位或从低价位迅速上涨至中等价位,但从中等价位上升为高价位速度就要平缓得多。因此,在生猪价格稳定政策的制定上,要特别关注生猪价格“暴跌”。 猪肉价格的动态转移可以由一个四区制的MRSTAR模型来刻画。依据滞后5期和滞后1期的价格运行水平高低的不同,可划分为“价格低迷区”、“价格恢复区”、“价格下跌区”和“价格坚挺区”四种区制。猪肉价格在“价格低迷区”、“价格坚挺区”和“价格恢复区”均具有较强的持续性,但在“价格下跌区”具有爆炸式动态调整模式,说明猪肉价格在“价格下跌区”持续时间很短,很容易迅速从“价格下跌区”转移到其他价格区制。从转移路径上来看,猪肉价格倾向于由“价格恢复区”向“价格坚挺区”转移以及由“价格下跌区”向“价格低迷区”转移。 (3)广义脉冲响应分析结果表明:短期内,随机冲击对生猪市场价格波动起到正向作用,而在长期,随机冲击的负向作用凸显出来。随机冲击对生猪价格的长期影响具有持久性且缺乏“自我调节机制”。当生猪价格受到外部冲击时,很难依靠市场机制实现自我调节,一定要借助于政策调控手段才能达到有效调控。但是,应该要注意到政策效应的时效性,因为新的政策冲击只能在有限的时间内发挥正的调节作用。随机冲击对猪肉价格的长期影响大且持久,且具有微弱的“自我调节机制”。猪肉价格对随机冲击表现出较强的反复振荡,整体上表现为正效应。因此,从长期视角来看,减小随机冲击的波动幅度有利于中国生猪市场价格的长期稳定。2.2 MRSTAR模型与剩余非线性检验

3 模型估计

3.1 数据说明与处理

3.2 STAR模型的估计

3.3 MRSTAR模型的估计

3.4 生猪产业链价格的区制划分与区制转移特征

4 生猪产业链价格的非线性动态行为特征

4.1 MRSTAR模型估计方程的特征根分析

4.2 基于MRSTAR模型的非线性脉冲响应分析

5 结语