融资结构影响全要素生产率的实证分析—来自A 股上市公司的微观证据

2020-03-02朱宏亮

朱宏亮

1 引 言

随着人口红利的消失及资源、环境约束的日益增强,依靠投资和要素投入带动经济增长的模式已难以为继。根据新古典增长模型和内生增长模型,只有经济的全要素生产率持续增长,经济才有长远增长。企业是经济的基本细胞,只有企业的全要素生产率不断提高,经济的全要素生产率才能持续增长。我国政府意识到了全要素生产率的重要性,出台了各种方针政策支持企业进行创新,提高全要素生产率,如《2015 年中央人民政府工作报告》指出,企业应加大研发投入,以提高其全要素生产率。党的十九大报告指出:“推动经济发展质量变革、效率变革、动力变革,提高全要素生产率”。因此,从企业的视角理解全要素生产率的影响因素,对国家创新政策的落地具有重要的现实意义和理论价值。

现有学者分别主要从研发投入和知识溢出角度研究了全要素生产率的影响因素。从研发投入视角,研发投入与全要素生产率正相关这一结论较为一致。Griliches 和Lichtenberg(1984)[1]和吴延兵(2006)[2]分别采用美国和中国的制造业数据进行了实证分析,发现研发投入显著提升了制造业的全要素生产率;毛德风等(2013)[3]考察了企业的研发投入对全要素生产率的影响,发现与没有研发投入的企业相比,有研发投入的企业全要素生产率要高出16.5%左右;邓利群(2011)[4]从宏观层面研究了国家研发投入与全要素生产率之间的关系,发现研发投入每增加1%,全要素生产率提高0.3%。从知识溢出的角度出发,Goto 和Suzuki(1989)[5]采用技术距离法研究日本50 个制造部门之间的研发投入溢出效应,发现上游产业的研发投入会提升下游产业全要素生产率。黄先海和石东楠(2005)[6]采用CH 拓展模型研究了国际贸易对全要素生产率的影响,发现国际贸易能显著提升我国全要素生产率。此外,还有部分学者探讨了产业集聚(朱英明,2009[7])、交通发达程度(刘秉镰等,2010[8])等因素对全要素生产率的影响。

上述研究有助于我们理解我国企业的全要素生产率的决定因素,但存在两方面的局限,本文试图在这两方面进行改进:第一,上述研究忽略了研发资金来源对全要素生产率的影响,本文认为:不同的资金来源具有不同的风险偏好,即使资金额相同,不同的资金来源对研发活动的后果也会产生较大的差异。研发风险承担意愿由强到弱依次为内部资金、股权资金、债权资金,融资结构会对研发的结果乃至全要素生产率都会产生决定性的影响;第二,部分学者只是实证分析了研发投入对专利产出的影响,但研发投入通过什么途径影响全要素生产率?学者们只是从逻辑推演的方式对此进行分析,并未给出完整的传导路径,本文将这一传导路径向前延伸至融资结构,对融资结构影响全要素生产率给出了完整的因果链分析。本文给出的因果链为融资结构——研发投入——专利产出——全要素生产率,且在因果链的每个阶段都分析了融资结构的调节作用。

本文采用2006-2015 年A 股上市公司为研究样本,实证检验了融资结构对企业全要素生产率的影响。实证研究结果表明:企业内源融资能显著提高企业的全要素生产率,而外源融资则显著降低企业的全要素生产率。对比外源融资的两大融资渠道——股权融资和债权融资,结果表明债权融资负向影响更大。进一步研究还发现,在融资结构——研发投入——专利产出——全要素生产率的传导路径的每个阶段,内源融资的均发挥正向的调节作用,外源融资均发挥负向的调节作用,相比于股权融资,债权融资的抑制作用更强。

本文的结构安排如下:第二部分是文献综述与研究假设,第三部分是研究数据和研究设计,第四部分是传导机制分析,第五部分为稳健性检验,最后部分为结论。

2 文献综述与研究假设

由于企业研究开发活动的成功率较低,其结果也具有较大的不确定性(Scherer,1965[9]),且开发过程持续时间相对较长,为防止研发失败或者技术落后以及人才流失,需要长期持续稳定的投资(Lach 等,1989[10]),同时,创新所获取的新技术及所带来的收益往往很难为企业所独占(李汇东等,2013[11]),因此,创新投资的这种高风险性、高转换成本以及正外部性会使得理性的外部投资者对其投资要求更高的风险溢价,而较高的融资成本以及企业内部与外部之间的信息不对称性使得企业无法依赖外源融资进行创新投资,进而使得内源融资成为企业进行研发活动资金的主要来源(Kamien 等,1978[12];Hall,1992[13];Himmelberg 等,1994[14];唐清泉等,2010[15])。相比内源融资,外部股东和债权人往往更关注短期财务利益。一旦研发活动长期没有产出或遭受阶段性失败,外部股东和债权人就不会继续投资,而主要靠内源融资进行研发活动的企业,其研发决策不受外部股东和债权人的干扰,研发过程可以得到持续稳定的资金,这会大大提高创新成功的概率,在长期内会从平均意义提高企业的创新水平,从而提高企业的全要素生产率。

基于此,本文提出如下假设:

H1:在同等条件下,与外源融资相比,内源融资对企业的全要素生产率的正向影响更强。

企业外源融资的方式有两种,一种是股权融资,另一种是债权融资。相较于债权融资,企业更倾向于使用股权融资为研发活动提供资金支持,原因如下:企业的债权一般表现为银行贷款或债权,企业需要准备充足的现金流来按照规定时间还本付息,否则就会产生违约。这与创新活动所需要的持续资金支持发生冲突,而股权融资不存在还本付息的压力,其风险承担的补偿是可以享受企业成长所带来的高收益,更适合高风险的创新投资。国内上市公司的股权融资偏好(黄少安等,2001[16])也将促使企业选择以股权的形式为其创新项目提供长期稳定的资金支持,Opler et al.(1994)[17]认为债权融资的还本付息压力与创新投资项目所需的持续投资之间存在一定的冲突,Hall(1992)[13]的研究结果表明,企业的财务杠杆比率与研究开发之间呈现显著负相关关系。因此,股权资金比债权资金期限更长、更愿意追求高收益,而债权资金期限较短、更愿意追求稳定的收益,股权资金相比债权资金更愿意承担研发风险,承担研发风险的企业会在长期内获得专利,专利的应用则会提高全要素生产率。因此,在此基础上,本文进一步提出假设如下:

H2:在同等条件下,与债权融资相比,股权融资对企业全要素生产率的提升作用更强。

3 研究数据和研究设计

3.1 数据来源

由于2006 年之前公布企业研发投入的公司极少,所以本文以2006-2015 年为数据窗口,以非金融行业的A 股上市公司为初选样本,并剔除ST 的公司,最终得到1987 家公司的11448 个年度观察值。在进行传导机制分析时,删去了缺失某些变量的样本。研究数据来源均来自国泰安金融经济研究数据库(CSMAR)和Wind 数据库,我们还对两个数据库的同一家公司的数据进行了对照,以保证数据的可靠性。在此基础上,本文对所有相关变量进行了首尾1%的缩尾调整,以避免受到极端值的影响。本文的数据处理及检验分析均使用STATA14 完成。

3.2 变量设定与计算

3.2.1 因变量

全要素生产率(Total Factor Productivity,简称“TFP”),又称为“索洛余值”,最早由美国经济学家Solow(1957)[18]提出。学术界对于全要素生产率内涵的界定尚存分歧,一般认为全要素生产率指的是除资本和劳动投入之外的技术进步和能力实现等导致的产出增加。

企业层面较为常见的全要素生产率的估计方法很多,学术界则常采用OLS、OP和LP 半参数法。如Giannetti 等(2015)[19]以最小二乘回归(OLS)得到微观层面公司的全要素生产率,以作为公司业绩表现的替代量。而Levinsohn 等(2003)[20]指出,Olley 等(1992)[21]所提出的OP 估计法存在如下问题:在发生生产率冲击时,企业调整投资的成本较高且存在一定的滞后,导致企业投资变量不能有效的反映企业所遇到的生产率冲击,进而使得OP 估计违背了一致性要求。立足于国内资本市场,范剑勇等(2014)[22]则认为通过OP 半参数法进行估计将损失38%左右的有效样本,且国内资本市场利率管制等扭曲现象使得投资规模并不能真正反映出企业自身的生产率水平,这两方面因素使得通过OP 半参数法估计得到的企业全要素生产率的正确性受到了制约。因此本文在估算企业全要素生产率采用OLS 法,同时用LP 半参法估计TFP 作为稳健性检验。

本文首先将沿用Giannetti 等(2015)[19]的处理方式,即以上市公司营业收入的自然对数作为被解释变量,以公司的总资产、员工总人数及购买原材料等所支付的现金的自然对数作为解释变量,并控制行业及年份因素,采用式(1)进行回归,并得到残差:

其中,Salesit、Materialit、Emplyeeit及Assetsit分别代表样本公司i 在t 期的营业收入、购买原材料及服务所支付的现金、员工人数及资产规模,而Industry 和Year则分别表示样本公司所在的行业和所属年份。

根据企业全要素生产率的定义:TFPit= εit。为避免受到异常值的影响,在此基础上,本文对按照上述步骤得到的全要素生产率绝对水平值进行了首尾1%的缩尾处理,并以此作为样本公司最终的全要素生产率值。

本文同时使用LP 半参数法对样本公司的全要素生产率进行估计。具体沿用Levinsohn 等(2003)[20]的思路,参考鲁晓东等(2012)[23]的做法,以样本公司的营业收入、员工人数以及资本性支出为基础,以购买原材料及服务所支付的现金这一中间投入变量来代替LP 半参数法所提出的投资变量,作为企业当期生产中可观测到的部分生产率的代理变量,借助STATA14 的Levinsohn-Petrin 生产率估计程序对微观层面样本公司的全要素生产率水平进行估计。

3.2.2 自变量

本文模型的解释变量为企业的内源融资、外源融资以及外源融资的两大渠道:股权融资和债券融资,用IntFund、ExtFund、Equity 和Debt 表示。

学术界对内部资金的计算没有统一的方法,一直存在分歧,有学者认为经营活动产生的现金流可以作为内部资金替代变量,而另外一些学者则认为以净利润为基础倒推计算出的现金流更为恰当,原因在于只有创造的利润才属于自己的资金,企业对这部分资金的使用的约束较少(卢馨等,2013[24])。因此本文采用后者计算企业的内源融资。

对于外源融资,本文以公司现金流量表中的筹资活动现金流净额来表示。对于当期的债权融资,李汇东等(2013)[11]以资产负债表中长期借款的变化量作为样本公司债权融资的代理变量,但上市公司发行超过1 年期的债券或者从银行申请还款期长于1 年的贷款都应算作中长期债权融资,因此本文采用资产负债表的长期负债中的长期借款与应付债券之和的变化量来衡量。对于股权融资,则沿用李汇东等(2013)[11]的方式,以普通股股本与资本公积之和的变化量来表示。在测度内源融资、外源融资,及外源融资项下的债权融资和股权融资这四个变量时,均除以上市公司当期的总资产,来消除公司规模可能带来的影响。

同时,参考本领域的常规做法,本文还对影响企业投资行为,反映企业行业特征的相关变量进行了控制,包括公司总资产、高管层薪酬、高管层持股、托宾Q、公司年龄、企业性质、行业哑变量、年度哑变量等。各个变量的含义以及具体的计算方法如表1 所示。

表1 变量定义

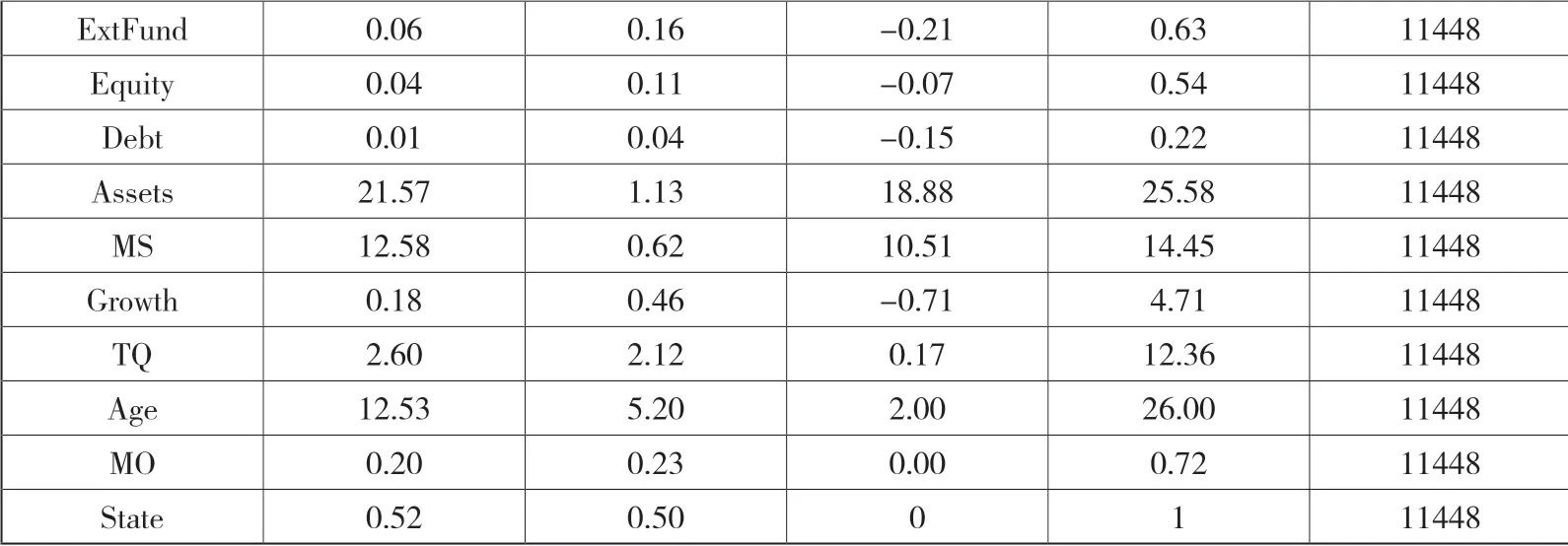

表2 变量的描述性统计

续表

3.3 研究设计

为了检验H1,采用式(2)的模型进行OLS 回归。

如果H1 成立,则1β 、2β 显著为正,并且1β 大于2β 。

为了检验H2,建立如下回归模型,如式(3)所示:

如果H2 成立,则2β 应该大于3β 。

3.3 主模型回归结果

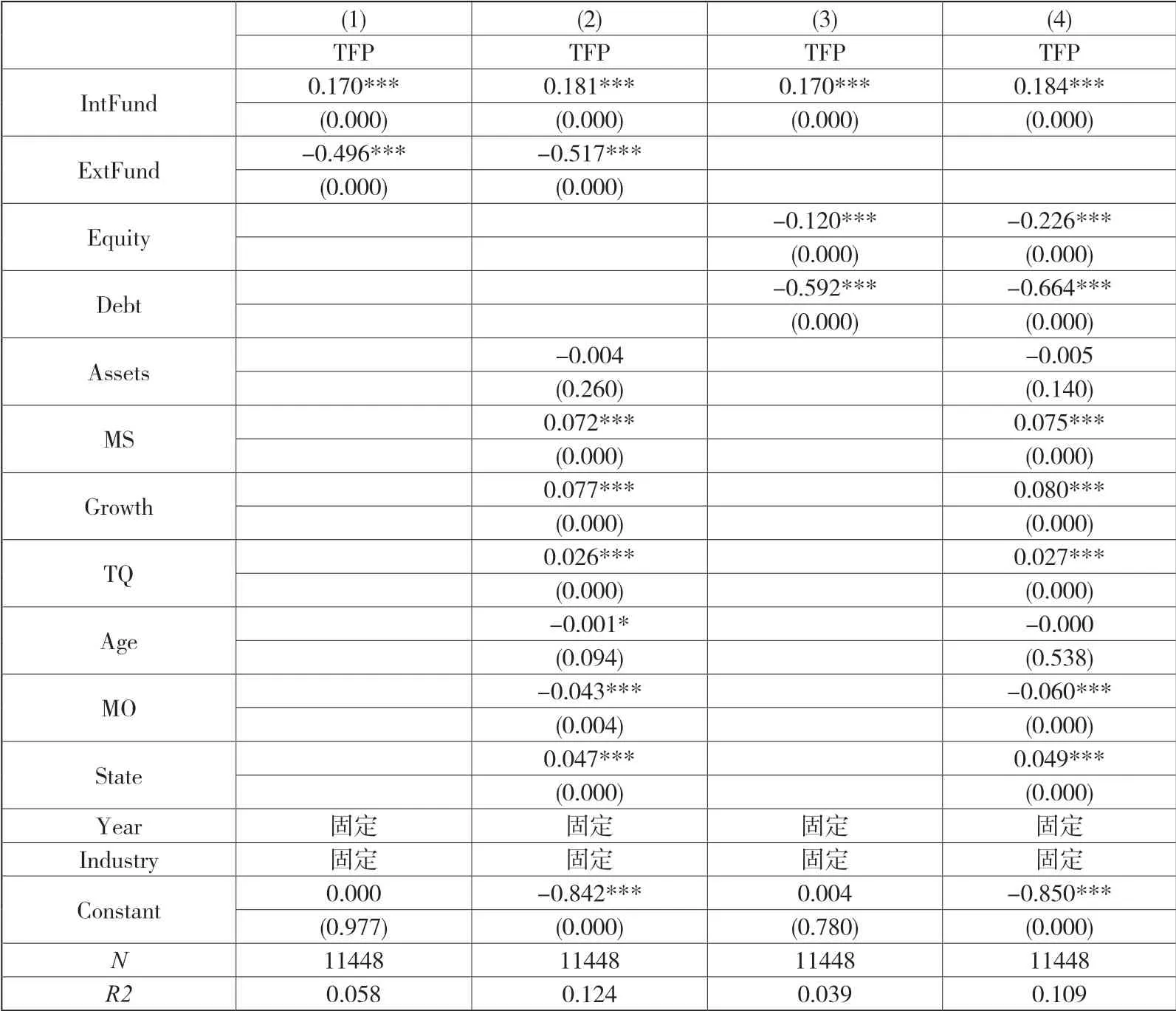

表3 的第(1)列和第(2)列汇报了H1 的检验结果,第(1)列只控制了年度效应和行业效应,第(2)列加入其它公司层面的控制变量。从回归结果可知,IntFund 的回归系数分别为0.170 和0.181,并且在1%水平下显著,说明内源融资占比越多,企业全要素生产率越高,内源融资对企业全要素生产率具有促进作用。ExtFund 的回归系数分别为-0.496 和-0.517,并且在1%水平下显著,说明外源融资占比越多,企业全要素生产率越低,内源融资对企业全要素生产率具有抑制作用。与前文的假设不符,其可能的原因是外源融资更追求短期的财务利益,从而这部分资金主要用于生产性支出,导致投入到研发活动的份额较少,阻碍了企业的创新支出,最终抑制了企业的全要素生产率。

表3 的第(3)列和第(4)列汇报了H2 的检验结果,第(3)列只控制了年度效应和行业效应,第(4)列加入其它公司层面的控制变量。Equity 的系数分别为-0.120和-0.226,在1%水平下显著,而Debt 的系数分别为-0592 和-0.664,在1%水平下显著,说明外源融资的两大渠道都对企业的全要素生产率具有抑制作用,并且债权融资的抑制作用更强。

表3 H1 和H2 的回归结果

4 传导机制分析

前文已实证检验了企业的融资结构与全要素生产率之间的关系,下一步将分析融资结构影响要素生产率的传导路径。本文认为该传导路径为融资结构——研发投入——专利产出——全要素生产率,下文将具体分析融资结构在这个过程中的调节作用。

4.1 融资结构影响研发投入的实证分析

首先分析融资结构如何影响企业的研发投入。根据优序融资理论,结合创新活动的高风险特征,企业研发投入资金的首选为内源融资,其次为股权融资,最后为债权融资。由此可知,内源融资占比越高的企业,研发投入越高。由于债权融资存在还本付息的压力,部分内部资金甚至都可能会被作为还本付息的预备资金,从而会挤出研发投入。为检验此猜测,本文建立式(4)和式(5)进行实证分析。

其中,RDit 为企业t 的研发投入占比,用企业t 期的研发投入资金除以t-1 期的营业收入表示。

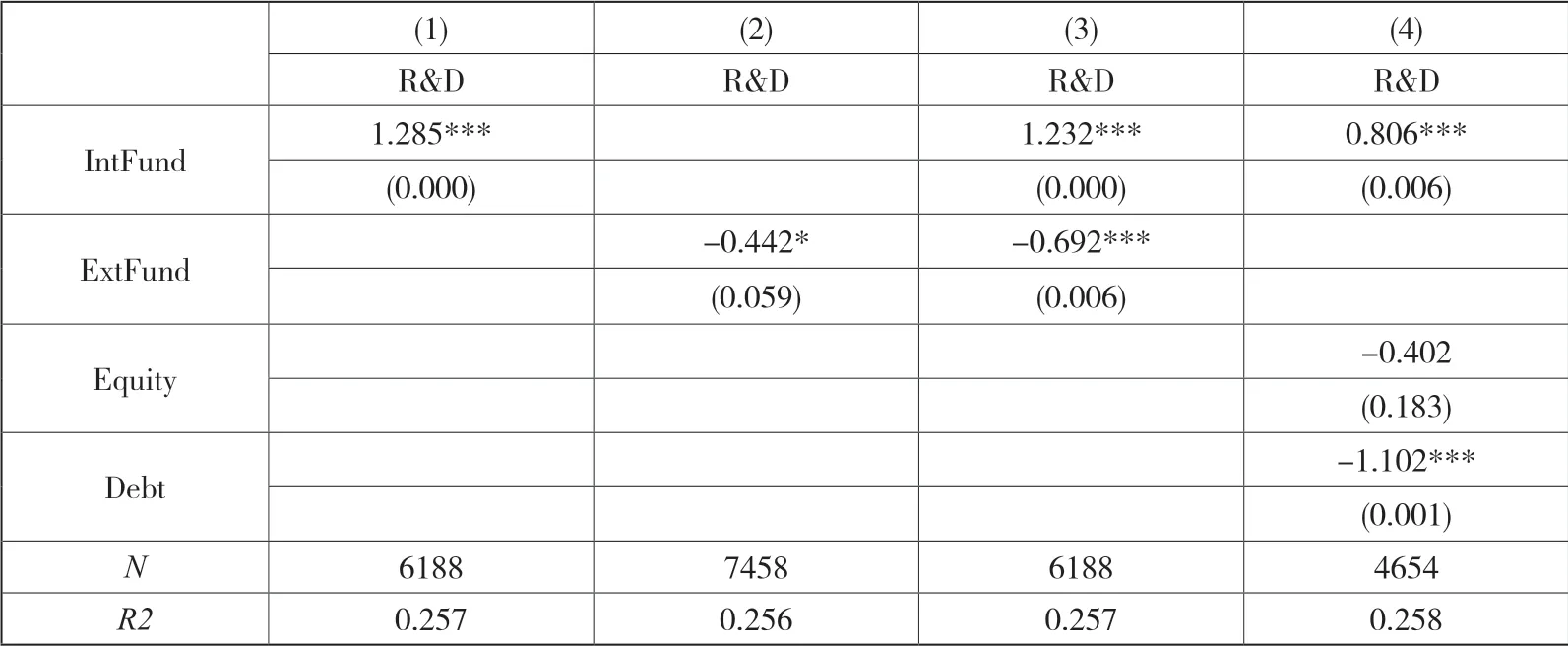

表4 报告了融资结构与企业研发投入的回归结果,从第(1)、(3)、(4)列的回归结果可以看出,IntFund 的回归系数为正,并且在1%水平下显著,说明内源融资越多,企业研发投入越多,内源融资对研发投入具有促进作用;而第(2)、(3)列ExtFund 的回归系数显著为负,说明外源融资对研发投入具有抑制作用。表4 的第(4)列将外源融资进一步拆分为股权融资与债权融资后,实证结果表明股权融资对研发投入的抑制作用不明显,而债券融资与研发投入在1%水平下显著负相关,说明债权融资会抑制企业的研发投入,而股权融资抑制作用不明显。

表4 融资结构与研发投入

4.2 融资结构在研发投入影响专利产出的调节作用

下一步分析融资结构在研发投入影响专利产出过程中的调节作用。专利作为研发产出的衡量指标得到学术界的普遍认同,研究人员对二者之间的关系做了很多实证检验,结果都表明研发投入与专利产出之间仍存在显著的正向关系。同时,研发投入与专利产出之间并不是简单的线性关系,创新投资需要持续不断的投入到人力和物力中,而且只有当该投入达到一定的阈值才有可能产生专利。此外,投入量的增加还有可能形成规模效应(王庆元等,2010[25])。为检测此想法,建立式(6)和(7):

Patent为专利发明数,为企业t 期被授予的发明型专利(Invention)、设计型专利(Design)和实用性专利(Utility)之和。DRDit为按照RDit中位数分组后产生的虚拟变量,中位数之上的样本取值为1,中位数之下的样本取值为0,相当于根据RD的取值将样本划分为高RD 组和低RD 组。在式(6)中,我们预期,2β 显著为正,3β 显著为负,即内源融资具有促进作用,而外源融资具有抑制作用。我们认为,企业只有将所融资金投入研发,才能转化出专利。在模型(7)中,我们预期4β 和5β都显著为正。内源融资的促进作用会增强,而外源融资的抑制作用会减弱。

表5 报告了相应的回归结果。第(1)列和第(2)列为检验融资结构对企业专利产出的实证结果,其中IntFund 的回归系数分别为0.773 和0.551,在10%水平下显著,说明内源融资对企业专利产出具有促进作用;而外源融资ExtFund 的回归系数为-0.319,p 值为0.026,在5%的水平下显著,说明外源融资对专利产出具有负向影响。第2 列将外源融资拆分为股权融资与债权融资,股权融资和债券融资的系数分别为-0.371 和-0.955,并且债券融资的回归系数更显著,说明债券融资对专利产出的抑制作用更强。

表5 的第(3)列和第(4)列刻画了融资结构影响专利产出的调节作用。由交乘项的结果可知,IntFund*DRD 的回归系数分别为0.720 和0.717,分别在5%和10%的水平下显著,ExtFund*DRD 的回归系数为1.516,在1%的水平下显著,Equity*DRD 的回归系数为0.368,在5%的水平下显著,Debt*DRD 为0.344,在统计意义上不显著。上述结果表明,研发投入越多的企业,内源融资对企业专利产出的促进作用更强,同理,如果企业将外源融资用于研发投入,同样也能产出更多专利,外源融资的抑制作用就会削减,甚至消失。说明融资结构通过影响研发投入进而影响企业专利产出。

表5 融资结构、研发投入与专利产出

4.3 融资结构在专利产出影响全要素生产率过程中的调节作用

Crépon 等(1998)[26]指出,专利是全要素生产率的决定因素,研发投入如果没有有效的转化成发明和知识,则无法在生产中发挥作用,它对全要素生产率的作用会大打折扣。Lach(1995)[27]比较了R&D 存量和专利存量对美国制造业全要素生产率增长的影响,发现专利存量的影响弹性为0.3 左右,高出研发投入3-4 倍,说明专利才是决定全要素生产率的核心要素。赵彦云和刘思明(2011)[28]运用1988-2008 年省级面板数据分析专利对我国经济增长的影响,结果显示原创性专利对我国经济增长方式转型具有重要意义。因此,融资结构最终通过专利,尤其是专利发明,影响企业的全要素生产率。为检验此想法,建立模型如式(7)所示:

续表

模型(7)中将DPatentit 为按照Patentit 中位数分组后产生虚拟变量,我们预期模型(7)中4β 和5β 都显著为正。

表6 报告了相应的回归结果。由交乘项的结果可知:第(1)列和第(2)列IntFund*DPatent 的回归系数都显著为正,说明专利授予数越多,内源融资对企业全要素生产率的促进作用越明显,而ExtFund*DPatent、Equity*DPatent、Debt*DPatent的回归系数都不显著,可能的原因是企业外部资金对研发投入量有限,没有很好的转化成相应的产出,专利产出大部分归功于内源融资所提供的资金支持。此回归结果说明企业的融资结构通过影响企业专利产出,最终影响企业的全要素生产率。

表6 融资结构、企业专利与全要素生产率

进一步分析融资结构通过哪种类型专利影响企业的全要素生产率,表7 给出了实证结果。DInvention、DDesign、DUtility 分别为按照发明型专利、设计型和实用性专利的中位数划分的虚拟变量。 三个交乘项IntFund*DInvention、IntFund*DDesign、IntFund*DUtility 中,只有IntFund*DInvention 的回归系数为正,并且通过显著性检验。说明企业的融资结构通过影响发明产出,最终影响到企业的全要素生产率。

表7 融资结构、专利类型与全要素生产率

5 稳健性检验

为了进一步验证融资结构与企业全要素生产率之间关系的可靠性,我们进行了如下稳健性检验:(1)采用分样本区间回归,将样本区间分为2006-2010 年和2011-2015 年;(2)考虑到企业融资结构与全要素生产率之间可能存在互为因果的关系,即融资结构可能影响全要素生产率水平,反过来,全要素生产率水平也可能受企业融资结构的影响,我们将同年度同行业和同年度同地区其他企业的融资结构作为工具变量,采用两阶段最小二乘回归(2SLS)进行估计分析;(3)采用LP 半参法估计企业的全要素生产率,具体的估算法如前文所述;(4)采用企业固定效应模型进行估计。为了节省篇幅,本章略去了控制变量的回归结果,结果见表8 至表11。结果显示,内源融资提高了全要素生产率,而外源融资抑制企业的全要素生产率,并且外源融资中债券融资的抑制作用更强。

表8 分样本区间回归结果

表9 两阶段最小二乘回归结果

表10 LP 半参法估计企业的全要素生产率的回归结果

表11 企业固定效应回归

6 研究结论

本文采用2006-2015 年A 股上市公司为研究样本,实证检验了企业的融资结构对企业全要素生产率的影响。实证研究结果表明:企业内源融资能显著提高企业的全要素生产率,而外源融资则显著降低企业的全要素生产率。对比外源融资的两大融资渠道——股权融资和债权融资,我们发现债权融资抑制作用更强。融资结构影响全要素生产率的传导路径为融资结构——研发投入——专利产出——全要素生产率,在传导路径上的每个阶段,内源融资的均发挥正向的调节作用,外源融资均发挥负向的调节作用,相比于股权融资,债权融资的抑制作用更强。

本文的结论与李汇东等(2013)的有所不同,他们发现内源融资、外源融资对研发投入均存在正面的影响,外源融资对研发投入的正向影响大于内源融资。本文的结论正好相反,本文发现内源融资对研发投入起到促进作用,而外源融资起到抑制作用,债权资金的抑制作用更强。这个结论不仅在研发投入阶段上成立,还在研发投入——专利产出——全要素生产率传导路径上的每个阶段都成立。本文的结论支持了优序融资理论,内源融资与研发投入、专利产出、全要素生产率均成正向关系,是企业最可信赖的创新资金来源,是解决信息不对称和创新活动的风险承担的决定性力量。