基于层次分析法的高校内部审计信息系统评价研究

2020-02-28孙友霞

孙友霞

[摘要]本文运用层次分析法,从审计工具、审计支持、审计管理、系统性能和系统成本五个方面对高校内部审计信息系统评价指标体系进行初步构建,并据以对S大学审计信息系统进行分析与评价。

[关键词]审计 信息系统 层次分析法 评价指标

一、研究简述

国外学者对审计信息系统的研究较早。自美国学者F.坎夫曼(1961)在《电子数据处理和审计》中提出电子数据处理审计(EDP审计)观点后,国外学者纷纷对审计信息系统进行研究,取得了一定成果。如审计软件采用意图方面,Ching-Wen Lin等(2011)认为成本和系统稳定性是最重要的考虑因素,其次是数据处理的准确性、技术支持和购买成本;Muhammad A.Razi等(2013)认为公司准备和感知利益是审计软件采用意图的合理、良好的预测因素。审计软件标准和功能方面,Ching-Wen Lin等(2011)认为系统功能是最重要的标准,其次是数据处理、软件公司提供的技术支持和服务;Hyo-Jeong Kim等(2016)认为广义审计软件不但包括数据库查询、比率分析、审计抽样等基本功能,而且包括数据分析、回归分析/方差分析、数据挖掘等先进功能。

国内学者对审计信息系统的研究相对较晚。约始于20世纪90年代,从最初对国外审计信息系统理论与发展的研究,到结合我国实际对审计信息系统进行探索,取得一定成果,如审计软件构建方面,盖喜发(2012)在审计信息系统构建的基础上,对集团公司内部审计信息系统的构架和模型进行了全面研究。审计软件评价方面,丛秋实等(2006)建立了审计软件综合评价指标体系,并运用模糊综合评价法对其进行评价;魏佳(2007)结合相关审计理论与准则,通过问卷、访谈等方式了解我国社会审计人员对审计软件的功能需求,构建了社会审计软件的功能结构、评价指标体系,并运用模糊综合评价法对其进行评价。

综上所述,审计信息系统研究已受到国内外学者关注,其理论研究价值和实际意义正得以显现。然而,现有研究主要集中在采用意图、构建、标准、功能和评价方面,且多属国家审计、社会审计范畴,针对内部审计特别是高校内部审计信息系统评价的研究还较少。

二、选择评价指标

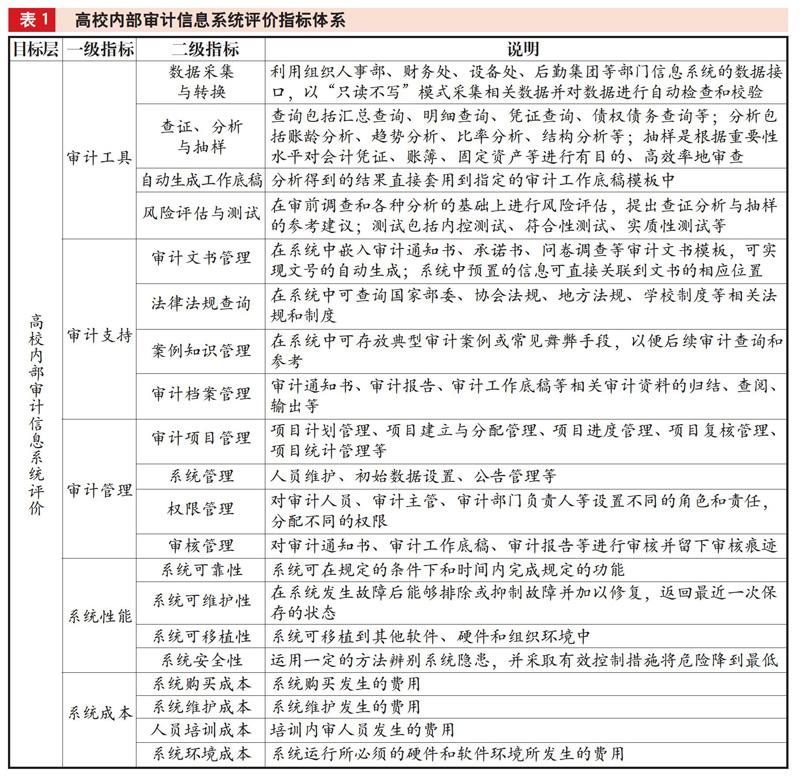

高校内部审计信息系统评价旨在评价所构建的审计信息系统能否解决高校内部审计人员的具体审计需求,能否实现审计目标。为准确了解内审人员对高校内部审计信息系统的功能需求,一方面,笔者深入上海多所高校,对众多内部审计人员进行访谈,了解其对高校内部审计信息系统的功能需求;另一方面,笔者所在高校近几年一直在与上海某信息公司合作开发审计信息系统。从笔者访谈和亲历结果来看,多数内审人员对高校内部审计信息系统的功能需求主要集中在三个方面:一是审计工具功能。多数内审人员希望高校内部审计信息系统具有组织人事、财务、固定资产等数据的自动采集与转换功能、查证分析与抽样功能、自动生成工作底稿功能、风险评估与测试功能等,旨在实现审计信息共享,减轻内审人员繁重的手工劳动,提高审计工作效率。二是审计支持功能。多数内审人员希望高校内部审计信息系统可嵌入大量、规范的审计文书模板,可查询相关法律法规,存放一些典型案例知识,可自动生成审计档案等,方便内审人员需要时直接在软件内查询和利用信息。三是审计管理功能。与直接参与审计业务的内审人员不同的是,系统管理员、审计主管、審计部门负责人、分管审计工作的校领导等希望高校内部审计信息系统可提供审计管理相关功能,如系统管理、权限管理、审核管理等,旨在从整体上提高高校审计部门工作效率和综合竞争力。此外,系统性能和系统成本也是高校审计部门选择审计信息系统时需重点考虑的两个问题。

按照信息系统评价的易使用、易采集、业务可配置、安全、可靠等原则,经分析和总结,得出高校内部审计信息系统评价的5个方面20个指标体系,如表1所示。

三、确定指标权重

本文运用yaaph软件,采用层次分析法对表1中一级指标和二级指标依次进行两两比较。用1—9的标度值表示比较指标的重要性。重要性依次增加,1表示两个指标同样重要,9表示前一个指标比后一个指标具有绝对重要/有优势。选择层次分析法的原因体现在两个方面:一是高校内部审计信息系统评价研究比较复杂,受多种因素影响,层次分析法能将复杂的评价指标划分为几个有序的层次,从而使指标更全面、更简洁;二是层次分析法可将定性指标进行量化评分,从而使计算结果更准确、更清晰。

对熟悉高校内部审计业务的内审人员进行问卷调查,得到指标的权重。将得到的数据构成判断矩阵,利用最大改进方向算法对输入数据时的某项数据判断失误/误操作导致判断矩阵不一致的情况进行自动修正,使之达到一致性检验要求。通过一致性检验的为有效问卷。本次调查共收回有效问卷29份。通过有效问卷的算术平均值计算指标重要性,从而得到判断矩阵。一级指标和二级指标权重分别如表2、表3、表4、表5、表6、表7所示。

在得到各个二级指标的权重后,用二级指标权重乘以其对应的一级指标权重即得到综合指标权重。表2中高校内部审计信息系统综合评价判断矩阵的一致性比例为0.0970,小于0.1,通过一次性检验。表3至表7中审计工具、审计支持、审计管理、系统性能、系统成本五个二级指标的判断矩阵的一致性比例分别为0.0806、0.0963、0.0933、0.0806、0.0806,均小于0.1,通过一次性检验。

从表2至表7可以看出,高校内部审计信息系统最重要的评价指标是审计工具(权重为0.5377),其次是审计支持、审计管理、系统性能,最后是系统成本。在审计工具中,最重要的评价指标是数据采集与转换(权重为0.5754),其次是查证分析与抽样、风险评估与测试,最后是自动生成工作底稿。在审计支持中,最重要的评价指标是审计文书管理(权重为0.4578),其次是法律法规查询、审计档案管理,最后是案例知识管理。在审计管理中,最重要的评价指标是审计项目管理(权重为0.6137),其次是审核管理,最后是系统管理和权限管理。在系统性能中,最重要的评价指标是系统可靠性(权重为0.5754),其次是系统安全性、系统可维护性,最后是系统可移植性。在系统成本中,最重要的评价指标是系统购买成本(权重为0.5754),其次是系统维护成本、系统环境成本,最后是人员培训成本。

四、应用评价指标

运用已构建的高校内部审计信息系统评价指标体系,邀请20位专家对S大学审计信息系统的20个二级指标进行打分,最终得分取平均数,计算的分值如表8所示。

根据二级指标综合权重及相应得分(两者相乘),计算出S大学审计信息系统综合评价得分为71.5785,评价为中等。根据二级指标权重及其相应的得分(两者相乘),计算出S大学审计信息系统在系统性能方面的得分为91.5240,评价为优秀;在审计管理、系统成本方面的得分分别为83.0685、81.5220,评价为良好;在审计工具方面的得分为76.8315,评价为中等;在审计支持方面的得分为54.4040,评价为差。

在审计工具方面,S大学审计信息系统在数据采集与转换指标上达到良好水平,已实现与财务处共享财务信息、与组织人事部共享组织人事信息等功能,可实现对被审计单位财务信息的汇总、明细、凭证、经费卡、债权债务等进行实时查询,可实现对被审计单位人事信息、人员结构、被审计领导干部任职期限等进行实时查询;在查证分析与抽样指标上达到良好水平,可实现对被审计单位财务信息进行账龄分析、趋势分析、比率分析、结构分析等,可按照设定条件对被审计单位财务信息进行有目的、高效率地抽样。然而受时间和资金的限制,S大学审计部门开发系统时首先从实用的角度出发,未将自动生成工作底稿和自动进行风险评估与测试两项功能纳入开发范围,将作为下一步的开发目标。

在审计支持方面,S大学审计信息系统在审计文书管理指标上达到良好水平,按照不同审计类型分别嵌入了大量、规范的审计文书模板,如在经济责任审计系统中,嵌入审计通知书、承诺书、问卷调查等审计文书模板,系统中预置的基本信息可直接关联到文书中的相应位置,不用重复录入;在审计档案管理指标方面还处于中等水平,与系统相关的资料可直接保存至系统,实现随时查阅、导出等,但因实际归档需要盖章等因素,未实现系统直接打印归档功能。此外,由于审计人员时间和精力有限,且审计底稿和审计报告的撰写于系统外进行,该系统未实现案例知识库管理和法律法规查询功能,将作为下一步的开发目标。

在审计管理方面,S大学审计信息系统在审计项目管理、系统管理、权限管理、审核管理指标上都达到良好水平,实现了项目计划管理、项目建立与分配管理、项目进度管理、项目复核管理、项目统计管理等审计项目管理功能;审计部门指定专人对审计信息系统进行人员维护、初始数据设置等;可根据不同角色和职责对审计人员、审计主管、审计部门负责人分配不同的权限;可对审计通知书、审计工作底稿、审计报告等进行逐级审核,并留下审核痕迹。

在系统性能方面,系统可靠性、可维护性、安全性都达到良好及以上水平,实现了由信息办统一归口管理,用户需要通过工号和密码登录信息门户后才能进行操作,相对比较安全、可靠;系统发生故障时,软件公司、信息办和审计部门能够在第一时间内协同解决问题,使其尽早恢复正常状态。但因该系统是根据S大学审计部门实际需求开发的,可移植性相对较差。

在系统成本方面,在系统购买成本、系统维护成本、人员培训成本、系统环境成本上都达到良好及以上水平。系统开发经费是通过课题形式从经信委申请的,审计部门每年按照维护情况支付相应的维护费用,人员培训由审计部门专门负责信息化建设的人员负责。同时,该系统由信息办统一归口管理,审计部门自身没有产生硬件和软件环境费用。

五、结论

一是从访谈结果来看,多数内审人员对高校内部审计信息系统的功能需求主要集中在审计工具、审计支持、审计管理、系统性能和系统成本五个方面;二是问卷调查结果表明,高校内部审计信息系统最重要的评价指标是审计工具,其次是审计支持、审计管理、系统性能,最后是系统成本;三是实证结果表明,S大学审计信息系统总体评价为中等,在系统性能方面评价为优秀,在审计管理、系统成本方面评价为良好,在审计工具方面评价为中等,在审计支持方面评价为差。今后需进一步完善审计工具和审计支持功能。

本研究也存在一定的局限性:一是指标权重的确定采用问卷调查方法,该方法具有一定的主观性;二是尚未确定评价指标的详细评价标准,后续可采用多种不同的方法确定指标权重,继续探讨评价指标的详细评价标准,以增强研究的说服力。

(作者单位:上海大学,邮政编码:200444,电子邮箱:sunyouxia12@126.com)

主要参考文献

丛秋实,黄作明,万春萍.基于模糊数学的审计软件综合评价模型的研究[J].审计与经济研究, 2006(3):32-36

盖喜发.内部审计信息系统的构架及模型研究[J].中國内部审计, 2012(10):60-64