国资纾困新姿势:华为金牌供应商的救赎之路

2020-02-26符胜斌

符胜斌

国资“纾困”民营上市公司或其控股股东,近期较为常见,“华为金牌供应商”大富科技及其控股股东大富投资便是典型。

由于多元化转型战略失败,主营业务增长乏力,大富科技股价萎靡不振,与5G概念股涨势如虹的表现大相径庭,由此触发了大富投资赎回可交换债、定增收益担保等一系列责任,且所涉金额巨大,大富投资陷入债务危机。所幸,在蚌埠市及蚌埠高投的帮助下,大富投资一波三折的债务重组迎来转机,其债务重组方案颇具特色。

不过,值得深思的是,对于“自作自受”、管理不善引起的债务危机,国资“纾困”的边界究竟在哪里?

大富科技(300134)创建于2001年,2010年登陆创業板,主要从事移动通信射频器件及射频结构件的研发、生产和销售,与华为、苹果、爱立信等通信行业龙头企业保持稳定合作的关系,上市当年,更是成为华为无线基站射频器件的战略合作供应商,并多年蝉联“华为金牌供应商”称号。

虽然头顶诸多“光环”,但大富科技并未像很多5G概念股一样,走出一波接一波的上涨行情。其股价萎靡不振,业绩不升反降,并给其控股股东深圳市大富配天投资有限公司(简称“大富投资”)带来诸多“烦恼”。

隐晦的表外担保

大富投资最大的烦恼在于其所持大富科技股份被法院冻结,引发多米诺骨牌效应,爆发债务危机。

2018年6月初,杭州延载投资管理合伙企业(简称“延载投资”)以一纸诉状冻结了大富投资持有的大富科技1.82亿股。大富投资一共持有大富科技3.31亿股,占大富科技总股本的43.11%,冻结股份的比例超过了大富投资一半以上的持股。

延载投资申请冻结股份的理由是,要求大富投资赔偿其3.91亿元投资款、利息等费用。这一申请,揭开了大富投资债务危机的“盖子”,一系列诉讼保全、资产冻结查封事项接踵而至。

从延载投资申请冻结股份的理由来看,似乎是大富投资向其进行了“明股实债”式的融资,融资到期后,大富投资并未如约归还。但查阅大富投资的股东变更记录,并未发现延载投资曾作为其股东身份出现。那么,延载投资所说的3.91亿元投资款又是什么性质的资金?答案要回溯到2016年大富投资对大富科技的两项运作。

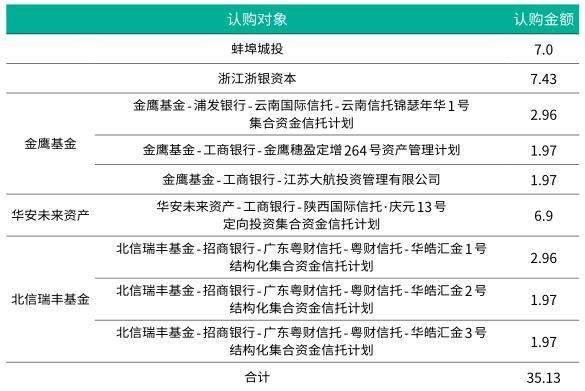

第一项运作是大富科技在2016年10月完成的非公开发行。大富科技以30.63元/股的价格发行1.15亿股,融资35.13亿元,参与认购的投资者包括蚌埠城投、浙江浙银资本、金鹰基金、华安未来资产和北信瑞丰基金5家机构。前2家主要以自有资金认购,后3家则联合银行、信托等金融机构,以设立信托计划、资管计划等方式认购。5家机构的认购金额均在7亿元左右(表1)。这5家投资机构,此后对大富投资的未来发展发挥了重大影响。

第二项运作是大富投资在2016年分期发行3笔可交换债(Exchangeable Bond,简称“EB”)。3笔EB的发行期限均为3年,利率均为固定年利率8%,募集资金规模合计15亿元。大富投资发行EB时,约定的换股价为50元/股、回售触发价40元/股、赎回触发价65元/股、修正触发价40元/股(后因大富科技分红,这4种价格均有微调)。为发行这些债券,大富投资质押了8900万股大富科技股份,以便实施换股。

EB发行时,大富科技股价在30元/股左右徘徊,远低于设定的换股价。这意味着3年债券到期后,大富科技的股价再上涨67%,超过50元/股时,EB持有人才有兴趣实施换股。从约定的修正触发价来看,大富投资只是设定了下修条款,没有设定上修条款。这就赋予了大富投资在大富科技股价下跌时,有权下调换股价,但股价上涨时却无权上调换股价。实际情况是,大富投资在债券发行后的有效期内,大幅下调了换股价等价格。

大富投资发行EB的关键条款,以及大幅下调换股价的行为表明,大富投资可能更倾向于换股,即倾向于以发行EB的方式,实现减持的效果(表2)。

大富投资通过以上2次运作,累计募资50亿元,其中大富科技募资35亿元,自身募资15亿元。这两笔资金,表面上看都是股权性融资,基本不会有偿还压力,并且大富投资的财务状况还比较“健康”。截至2018年底,大富投资资产77.32亿元,负债44.03亿元,资产负债率56.9%。虽然2018年大富投资亏损8.33亿元,但仍有33亿元的净资产规模。因此,按常理推断,大富投资应当不会陷入被法院冻结大部分股份的境地。但广东高院的一纸判决书揭开了谜底,大富投资陷入债务危机的原因在于为大富科技的非公开发行提供了隐形担保。

为确保大富科技非公开发行成功,大富投资与自然人熊贤忠、深圳市东方财智资产管理有限公司(以下简称“东方财智公司”)等签署了数份投资协议。根据这些协议,熊贤忠出资2.96亿元,通过参与北信瑞丰基金设立的信托计划,认购大富科技非公开发行的股份。与此同时,大富投资将为熊贤忠提供年化8%收益的保证。这样的安排,等于是大富投资为大富科技的融资提供了隐形担保。熊贤忠如此,其他参与非公开发行的投资机构会不会也是这样?

如果大富投资对其他投资机构也采取了同样的方式,其背负的隐形担保债务本金将为35.13亿元;按3年期,年化8%收益率考虑,债务本息之和接近44亿元,加上账面上已体现的44.03亿元负债,大富投资实际债务规模已接近90亿元,远超其77.32亿元的总资产,大富投资实际已陷入资不抵债的状态。

此外,从2016年开始,大富投资持续亏损,2017年亏损额高达10.67亿元。这样的财务状况,难免会引起大富投资定增债权人、EB投资人等债权方的担忧。

大富投资的日子难过,大富科技的日子也同样不好过。虽然贵为“华为金牌供应商”,但2017年大富科技亏损近6亿元。受此影响,大富科技的股价在近3年一路走低,与5G概念股的火爆行情截然不同。在大富投资EB到期时,大富科技的股价在15元/股左右徘徊,已较发行时的价格跌去几乎一半。这进一步冲击了大富投资定增债权人、EB投资人的信心。这种情形下,延载投资、浙江浙商产融资产等债权人相继发起冻结申请,也就不难理解了。

大富科技是大富投资的核心企业。截至2018年底,大富投资资产77.32亿元,实现营业收入19.84亿元;同期,大富科技资产66.61亿元,实现营业收入18.21亿元,分别占大富投资的86.14%、91.78%。大富科技萎靡不振的业绩、日益弱化的盈利能力,立刻传导至大富投资,孙尚传不得不进行“自救”。

一波三折的救赎

大富投资所持大富科技股份被冻结时,孙尚传持有的0.73亿股大富科技股票,已被质押0.69亿股;大富投资持有的大富科技3.33亿股(后因部分EB投资者实施换股,持股数下降至3.31亿股),已被质押3.25亿股。加之大富科技经营状况不佳,留给大富投资进行债务騰挪的空间已经不大,其只能求助于外部合作者。然而这个过程却一波三折。

大富投资首先找到的合作伙伴是北控(大连)投资有限公司(简称“北控投资”)。该公司实际控制人是自然人武立中,主要从事政府公共事业、智慧健康产业和智慧城市科技等领域的投资和运营。截至 2018 年 5 月 31 日,北控投资资产43.5 亿元,负债20.1亿元,所有者权益23.4 亿元。

双方合作的主要方式是北控投资受让大富投资持有的大富科技29.99%股份。按照当时市值计算,这部分股份市值约27亿元。合作前,大富投资和孙尚传合计持有大富科技52.68%股份;合作完成后,该持股比例将下降到22.69%,降为大富科技的第二大股东,让出控制权。

这种合作方式对大富投资而言,恐怕不是最好的债务解决方案,原因在于三方面的考量。

一是债务偿还的确定性不高。大富投资的债务规模接近90亿元。即便顺利合作,大富投资也只能解决27亿元的债务,大富投资仍有将近63亿元的债务需要解决。这一结果还是在转让股份按当下市值计算而来。实际情况中,考虑到大富投资的现实情况、诉求强烈程度,以及股份交易的数量,大富投资股权能否不打折扣地按市值进行交易,存在相当大的不确定性。

二是大富投资将丧失偿债基础。大富科技是大富投资最核心的资产,也是最大的收入来源。大富投资在让出控制权后,就丧失了这一重要的资产基础和收入来源,偿债基础也随之丢失。

三是债权人信心受挫。如果大富投资按此操作,其保留的22.69%大富科技股份市值仅有20亿元,难以支撑剩余63亿债权人的信心。当63亿元债权人发现大富投资只有20亿元左右的资产可供其受偿时,信心将会受到重大打击,大富投资也极有可能会因此进入破产清算。

因此,大富投资采取简单转让上市公司股份的方式处理债务问题,不仅无助于解决债务问题,反而可能将问题进一步严重化。此外,从北控投资的规模和实力来看,恐怕难以整体解决大富投资债务问题。大富投资继而找到了国有独资公司——郑州航空港兴港投资集团有限公司(简称“兴港投资”)。

双方的合作由两部分构成:收购上市公司股份和收购EB,兴港投资将出资28.22亿元收购大富科技29.99%股份,同时在二级市场上收购大富投资发行的EB。

截至2018年4月底,兴港投资资产1390.3亿元,负债948.03亿元,所有者权益442.27亿元,其规模和实力远超北控投资。大富投资与兴港投资进行合作,无疑将更有助于坚定其债权人信心,有利于促进解决整体债务问题。

但二者的合作方案也未能全面考量前述的三个因素。大富投资同样失去了大富科技这一重要的偿债基础,但兴港投资并未成为大富投资的控股股东,只是受让了大富投资发行的EB。这些安排只解决了EB持有人、部分定增债权人的问题,大富投资其他债权人的担忧并未得到妥善处理。

更有意思的是,兴港投资通过受让近15亿元EB,在帮助EB原持有人脱身的同时,有可能会让自己陷入比较被动的局面。兴港投资受让EB的逻辑和基础在于,其成为大富科技实际控制人之后,大富科技股价上涨,实施换股;或者大富投资有能力赎回EB。但大富科技是否能重整旗鼓,实现业绩回暖,股价攀升?失去大富科技控制权的大富投资是否有足够的能力赎回EB,并解决全部债权人问题等,都存在相当大的不确定性。

一言以蔽之,兴港投资和大富投资的合作方案,缺乏对债务重组系统性的认识和安排,存在不小的风险。大富投资的债务重组由此陷入僵局,直到2018年底才出现转机。

组合拳式的解决方案

就在大富投资一筹莫展之际,其债权人蚌埠高新投资集团有限公司(简称“蚌埠高投”)伸出援手,提出了“一揽子”解决方案。

一是以债权人身份不同意大富投资与兴港投资的合作,将兴港投资推出门外。兴港投资在与大富投资合作时明确,双方合作的前提是,大富投资须取得其重大债权人,比如EB持有人、定增债权人等同意合作的意见。蚌埠高投借此机会投下了反对票,不同意大富投资对外转让上市公司股份。

二是政府出面表态,营造良好的债务重组外部环境。在将兴港投资拒之门外之后,蚌埠市政府以及蚌埠高投及时发声,表示将全力支持与配合大富投资的债务重组项目顺利推进。

三是开展实质性救助。首先是大富科技剥离亏损严重的资产。2018年底,大富科技将其全资子公司安徽省大富重工技术有限公司(简称“大富重工”)的全部股权,以0.58亿元价格转让给蚌埠高投。

截至2018年9月底,大富重工资产11.27亿元,负债12.14亿元,所有者权益-0.87亿元;2017-2018年9月,大富重工分别亏损0.78亿元、0.3亿元。对于这块盈利能力较差的资产,蚌埠高投以0.58亿元的价格进行收购。2018年,大富科技亏损230余万,较2017年度大幅减亏,其中很重要的原因是,这笔交易贡献了1.62亿元净利润。也许,蚌埠高投在受让大富重工后,又会将这家公司委托给大富投资继续管理。

除了支付现金收购股权之外,蚌埠高投对大富重工所欠大富科技4.43亿元往来款,也作出了非常详尽的偿还安排,既向大富重工提供无限连带责任担保,又直接提供偿债资金。这笔资金无疑也将有助于解决大富投资的债务问题。

四是将大富投资迁址、更名。大富投资的注册地一直在深圳,但在2019年9月,大富投资将注册地迁移到安徽蚌埠,并将公司名称变更为安徽配天投资集团有限公司(为便于表述,下文仍沿用大富投资的简称)。此举不仅表明了大富投资“扎根”蚌埠的决心,也便于当地政府介入大富投资的债务重组,协调解决其债务问题。

为鼓励大富投资迁址,蚌埠高新技术产业开发区财政局、蚌埠市怀遠县仅在2018年就向大富科技拨付产业扶持资金、产能转移奖补资金等1.55亿元。这也极大改善了大富科技2018年的经营业绩。

五是联合中国信达,出手解决根本性问题。

在蚌埠市政府的牵线下,中国信达开始介入大富投资的债务重组项目,并提出了解决方案,该方案由两部分组成。

一是中国信达出资34亿元收购大富投资的债权,并对偿债条款重新安排。笔者猜测,这34亿元债权,可能是由EB及定增债权人的债权组成。中国信达在收购债权后,延长了大富投资的偿债期限,其要求5年内偿还完毕,并相应调整了债务利率。经此操作,大富投资相当一部分债务得到了合理解决,其他债权人的信心也得以加强,偿债预期得以清晰。

二是设立基金,填补剩余的债务缺口。在解决34亿元债务后,大富投资仍有约55亿元债务需要进行重组。对此,双方以设立偿债基金的方式予以解决。

具体而言,由中国信达的关联方信风投资、大富投资的关联方配天智慧云作为GP,同时引入中国信达作为优先级LP,现金出资5亿元;蚌埠高投作为劣后级LP,现金出资21亿元;大富投资两位股东孙尚传、李洪利作为LP,以大富投资99%股权作价出资25亿元,共同发起设立基金。四位LP合计出资51亿元,其中现金26亿元,大富投资股权25亿元。

截至2019年12月24日,大富投资持有大富科技43.11%的股份市值约49亿元。加上中国信达、蚌埠高投26亿元现金,偿债资产的市值规模合计75亿元,超出55亿元债务偿还要求,这将大大增强、稳定大富投资债权人的信心和预期,解决大富投资的债务问题,也将游刃有余。

复盘大富投资债务重组的整个过程可以发现,其债务问题能得到完整解决,主要立足于以下四个方面。

首先,将大富投资和大富科技捆绑在一起解决问题。蚌埠高投联合中国信达提出的解决方案,最大的特点是将大富投资99%股权纳入偿债基金,由此也纳入了大富科技,并且保持了大富投资对大富科技的控股股东地位,使得大富投资能继续拥有这一重要的偿债基础和收入来源。而大富投资之前的解决方案,以转让上市公司股份方式,将二者割裂开来,这不仅不利于债务重组,反而会将问题严重化。

其次,在满足前一条件下,必须要有增量资金进入。为解决大富投资的债务问题,蚌埠高投联合中国信达共投入现金60亿元,大大增强了大富投资的债务偿还能力。在此之外,蚌埠高投还受让了大富重工全部股权,承担债务偿还义务,改善了大富科技的盈利表现。

与兴港投资的合作方式相比,虽然兴港投资和蚌埠高投都有增量资金进入,但二者不仅在资金规模上存在较大差异,而且蚌埠高投提出的解决方案,留下的遗留问题会更少。

第三,一定要管理好债权人的信心和预期,以空间换时间。债务重组项目中,最关键的一环,是要管理好债权人的信心和预期。无论是蚌埠市政府的发声、大富投资的迁址更名,还是中国信达、蚌埠高投真金白银的投入,都是为了稳定债权人的信心,并给他们一个比较清晰的预期和判断,拓展了债务重组的空间,为债务人大富投资争取了更多的时间。

最后,还需要那么一点点的运气。蚌埠高投之所以愿意向大富投资伸出援手,并给予不遗余力的支持,一方面是双方合作历史久远“惺惺相惜”,比如2014年6月,大富科技出资3.54亿元购买蚌埠北泰汽配园相关资产等;更重要的是,蚌埠市在2017年提出了打造四个千亿级产业集群的行动方案,大富科技所处的5G领域,正是扶持目标之一。

“纾困”之思

自2018年以来,上市公司的民营控股股东频频与国资进行合作,意图解决自身流动性问题。二者的合作,大多数采用国资收购民营控股股东所持上市公司股份、购买控股股东发行的可交换债等方式。

无论采用哪种方式,其核心要义是实现偿债资金现金流和偿债期限的平衡,从而为民营企业及其所控制的上市公司脱困,赢得更多的时间和空间。蚌埠高投对大富投资的“纾困”,也逃离不脱这个范畴。但这里面存在一个很重要的前提条件:被“纾困”的对象,在未来仍有较强的增长能力;此时的困难,主要是因为外部环境变化所致。否则,“纾困”无意义。

反观大富投资,之所以会陷入债务危机,表面的原因是因为大富科技股价表现不佳,导致触发大富投资履行一系列的赎回EB、履行定增兜底担保责任;但更深层次的原因是,为“熨平”行业周期波动风险,大富投资对大富科技实施了多元化发展战略。大富科技以并购为矛,快速攻入了一系列新的业务领域,但最终失败。并且在这个过程中,大富科技几乎没有对并购风险的控制手段,导致诸多遗留问题迸发。

与此同时,大富科技原有的优势业务,因缺乏必要的关注和资源投入,导致增发乏力。对于这种“咎由自取”的行为,有必要花费如此之多的资源进行救助吗?难道就不能以破产重整或其他方式,解决大富投资的债务危机?

蚌埠高投之所以施加援手,很重要的原因是想把本地产业发展目标和大富科技的优势结合起来。但不可忽视的是,作为“华为金牌供应商”的大富科技是否能摆脱增长乏力的局面;是否能摆脱连续多年亏损避免成为“僵尸企业”;蚌埠高投是否能安全收回投入的各种“纾困”资金,仍有待时间考验。或许,救还是不救,从来就只是一个道德问题。