中国茶叶国际竞争力分析

2020-02-26王刻铭黄勇刘仲华

王刻铭 ,黄勇,刘仲华

(1. 湖南农业大学园林园艺学院,茶学教育部重点实验室,湖南 长沙 410128;2. 湖南省种子管理服务站,湖南 长沙 4100006;3. 湖南农业大学资产管理处,湖南 长沙 410128)

中国是世界上开发利用茶叶最早的国家,秦汉时期便已认识到茶叶的经济价值[1],西汉时出现了全国性的茶叶市场。隋唐以来,茶叶已发展为对外交易的主要商品,茶税成为国家税收的重要来源[2]。十九世纪开始,世界性茶叶市场逐渐形成,中国茶叶产业面临的竞争压力日趋增加,特别是肯尼亚、印度、斯里兰卡等产茶大国的崛起,冲击了中国茶叶产业在国际竞争中的主导地位。新中国成立后,茶叶产业再次焕发生机,重新回到世界茶叶大国的地位。近年来,中国政府高度重视茶叶产业的发展,并将茶叶国际贸易作为促进国际交流、深化国际合作的重要方略,茶叶产业成为中国参与国际市场竞争的重要产业之一[3]。因此,立足于全球茶叶市场的发展,对中国茶叶国际竞争力进行分析,探索提升茶叶国际竞争力的政策建议具有重要的理论与现实意义。

文献梳理发现,长期以来,对产业竞争力的研究是国内外关注的重点领域。第二次工业革命以来,随着各国贸易交往的不断深入,产业竞争力研究成果不断丰富。基于理论研究,Liesner[4]、Balassa[5]和Porter[6]等从国际贸易的表象出发,归纳国际贸易格局形成的原因,并提出相应的理论,作为指导国际贸易的参照。从亚当·斯密的绝对成本优势理论到大卫·李嘉图的比较优势成本理论,再到要素禀赋理论、钻石模型理论、后发优势理论等,西方的理论研究在不同层面解释了产业竞争力形成的根源,对把握产业竞争力的学术理论有着很好的指导作用。基于实证研究,Cartwright[7]、Dunning[8]、Cho 和Moon[9]等学者围绕特定产业开展了分析。就茶叶市场研究而言,国外学者多以整体的市场为研究对象,或者偏重于以红茶市场为研究对象,对其他茶类开展分析的不多,研究取向相对单一、范围有待拓展。

随着中西交流的不断深入,西方国际贸易理论传入我国,极大地推动了我国相关领域研究的深化。西方国际贸易领域常用的理论,如比较优势理论、钻石模型理论等,在我国有着较大的影响力,如金碚[10]、蔡昉[11]、王刻铭和刘仲华[12]均对相关理论开展了深入的研究,并结合中国贸易情况对理论内容进行了部分的修正,丰富和发展了国外贸易理论。相比于西方的理论研究,国内研究更侧重于实证分析,姜法奎[13]、许咏梅[14]和管曦[15]等以西方理论为工具,对国际贸易开展分析,有的从宏观层面分析我国整体竞争力,有的从特定产业出发分析产业国际竞争力。宋莎等[16]分析了我国茶叶贸易情况,利用出口价格、国际市场占有率等对我国茶叶国际竞争力进行评价,并对出口影响因素进行了分析。实证分析多以理论为基础,以数据为依托,阐释了中国在国际贸易中的优势与不足,对中国茶叶国际贸易的优化以及茶叶产业国际竞争力的提升起到了很好的参考作用。

有关中国茶叶国际竞争力的研究主要包括两个方面:一是采用多种国际竞争力的量化指标来测算中国茶叶国际竞争力指数,以此判定中国茶叶在国际市场上的竞争状况。二是基于国际贸易理论从多维视角探析中国茶叶国际竞争力的影响因素,据此提出促进中国茶叶国际竞争力提升的政策建议。运用国际竞争力主流测算指标对中国茶叶国际竞争力的量化研究,大多未能阐明每一测算指标背后的理论依据,测算结果的解释力略显单薄。一些对中国茶叶国际竞争力影响因素的实证研究,多以出口贸易额作为模型因变量,不能较全面地展示茶叶国际竞争力的影响机制,忽视了测算指标所代表的国际竞争力的不同方面,难以有效区分不同影响因素对国际竞争力不同方面的真实影响。因此,本研究依据国际市场折衷理论、产业内贸易理论、比较优势理论等国际竞争力理论,构建了中国茶叶国际竞争力测算的指标体系,运用UN Comtrade 链接WITS数据库中的1992—2017年样本数据,分析中国茶叶国际市场占有率、产业内贸易指数、显示性比较优势指数、产品出口价格动态,将分析结果与斯里兰卡、肯尼亚等全球主要茶叶出口国进行对比分析,探索中国茶叶整体国际竞争力,为行业主管部门提供决策参考依据。

1 理论分析

1.1 国际生产折衷理论

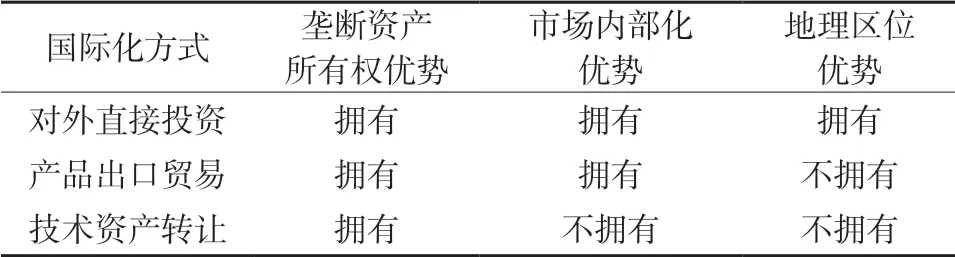

表1 国际生产折衷理论关于企业国际化行为的最优选择Table 1 Eclectic theory of international production on the best choice of enterprise internationalization behaviors

国际生产折衷理论是由Dunning[17]在分析国内企业选择何种方式进军国际市场时提出,该理论指出企业国际市场行为包括技术转让(契约方式)、产品出口(贸易方式)、对外直接投资(投资方式)三种方式(表1),选择哪种方式则取决于企业在这三方面的不同组合。依据国际生产折衷理论,茶产业在具有垄断资产所有权优势的前提下,若茶企选择茶叶出口进军国际市场,那么该国茶叶的国际市场占有率就会位居世界前列。因此,选择国际市场份额指标来测度中国茶叶的国际竞争力就可以在一定程度上反映出中国茶叶生产是否拥有垄断资产所有权优势。

1.2 产业内贸易理论

产业内贸易理论是针对同一类商品在一国既有大量出口也有大量进口而提出。当前全球贸易主要是产业内贸易主导,而主导产业内贸易的商品又主要是发达国家的工业制成品。随着以SPS 措施为代表的技术性贸易壁垒的兴起,农产品也开始具备工业化生产所要求的技术创新与规模经济特征,突出表现于绿色无公害的产品质量安全和知识商标品牌建设等技术环节,而这些正是茶叶出口优势在传统价格竞争基础上的进一步扩展。因此,以体现产业内贸易程度的指标来测算茶叶国际竞争力,可以反映中国茶叶出口的技术密集度情况。

1.3 比较优势理论

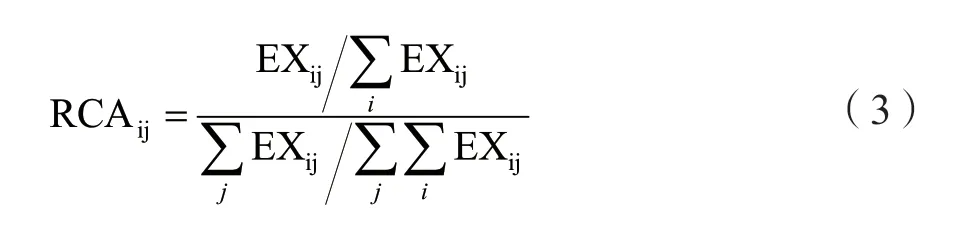

比较优势理论体系主要包含大卫·李嘉图的比较优势理论和赫克歇尔—俄林的自然资源禀赋理论两个部分。前者是在资源稀缺性的约束条件下,论证了国际分工的必要性以及国际分工所能够带来的生产效率提升。后者则遵循比较优势理论的分析范式,进一步从自然资源禀赋角度揭示了出口商品比较优势的成因。贝拉·巴拉萨沿用大卫·李嘉图所开创的比较优势概念,以某种商品在全球贸易当中的占比为参照,构建了显示性比较优势指标。依据显示性比较优势指数来测算茶叶国际竞争力,表面反映的是茶叶出口的相对多寡情况,但指数背后体现的是中国茶叶生产上所凝结的自然资源禀赋优势。

1.4 相互需求理论

相互需求理论由英国经济学家约翰·穆勒提出,主要是探讨国际贸易价格的确定,弥补了传统比较优势理论研究的不足。依据该理论,若以茶叶出口价格来衡量茶叶的国际竞争力,反映的是国际市场对该国茶叶出口的需求强度。同时由于国际市场并非经济学理论意义上的完全竞争市场,在信息不对称的情况下,茶叶出口价格还能反映出中国茶产业在国际贸易时的谈判和议价能力。

依据上述竞争力理论,本文认为对中国茶叶国际竞争力的测算指标选取,应体现中国茶叶出口是否具有垄断资产所有权优势、是否具备产业内贸易发展趋势、是否扎根于中国自然资源禀赋、是否具备国际市场议价能力4 个方面,并据此设计指标体系。

2 研究方法

2.1 国际竞争力的指标体系构建

从经济学理论而言,产品或产业的国际竞争力是一个较为抽象的概念,其包含的内容也较为多样,在销售端表现为与竞争国家相比,本国出口产品在国际市场上的占有率,究其根源,则包含了生产技术、资源禀赋、贸易模式、竞价能力等多个方面。由此可见,在全球经济一体化和生产技术创新日益重要的国际市场,国际竞争力内涵与外延都在不断地扩充。从国际经济学角度考量,国际竞争力分析所依赖的理论依据主要有国际市场折衷理论、产业内贸易理论、比较优势理论、相互需求理论,这四大理论分别侧重阐述出口产品在核心技术垄断能力、贸易模式优化能力、自然资源供给能力、出口产品议价能力是否具备竞争优势,而能够量化体现四大理论的核心数据指标分别是国际市场占有率、产业内贸易指数、显示性比较优势指数和出口产品价格(图1),这也是本文量化测度中国茶叶国际竞争力的关键指标。

图1 中国茶叶国际竞争力理论框架Fig. 1 Theoretical framework of the international competitiveness of Chinese tea

依据国际生产折衷理论,在中国茶产业具有垄断资产所有权优势的前提下,若不具有市场内部化优势和地理区位优势,则茶叶出口贸易将是中国茶企国际化行为的最优选择。因此,可以用国际市场占有率来反映中国茶叶出口是否体现茶产业所特有的垄断资产所有权优势。

依据产业内贸易理论,在当前食品质量安全问题突出、绿色贸易壁垒盛行的环境下,若中国茶叶在大量出口的同时也有大量的进口,那么这些特征就可表明中国茶叶产业日益表现出生产技术标准化、绿色无公害和商标品牌建设等技术指标,这些都是中国茶叶国际竞争力持续提升的必备要素。本文用国际贸易竞争力指数来描述中国茶叶国际竞争力是否具备产业内贸易特征。

依据比较优势理论,根据出口贸易总额数据来核算的显示性比较优势指数,虽然衡量的是中国茶叶出口相对于世界茶叶贸易的多寡,但指数背后反映的却是中国茶叶生产的自然资源禀赋情况,这是中国茶产业赖以生存的根本。

依据相互需求理论,产品出口价格实质上反映的是国际市场对出口商品的需求强度,需求强度越高,茶企在国际贸易价格谈判时的议价能力也就越高,反之则越低。因此,可用茶叶出口价格来衡量中国茶产业在国际市场上的定价能力,这也是中国茶叶国际竞争力的重要组成因素。

2.2 计算方法

1)国际市场占有率计算方法为:

式中:IMSij为j国i商品的国际市场占有率(国际市场份额),EXij为j国i商品的出口总额,ΣEXij代表对全球所有国家i商品出口总额的加总,即i商品的全球贸易总额。国际市场占有率指标的取值范围介于[0, 1],实际测算值越接近于0,则说明j国商品的国际市场份额越少,i商品可能就并非j国具有国际竞争力的产品,而实际测算值越接近于1,则说明j国i商品的国际市场份额越高,i商品为j国具有国际竞争力的产品。

2)产业内贸易指数计算方法为:

式中:IIITij为j国i商品的国际贸易竞争力指数,EXij、IMij分别为j国i商品的出口总额和进口总额。如果既有茶叶的大量出口同时也有茶叶的大量进口,那么上式的分子项数值就接近于0 值,此时IIITij数值也将趋于0 值,这就是典型的产业内贸易特征;但如果属于产业间贸易,那么茶叶出口总额或进口总额必有一项趋近于0 值,此时IIITij数值也净趋近于1 值或-1 值。

3)显示性比较优势指数计算方法为:

式中,RCAij为j国i商品的显示性比较优势指数,分子项(EXij/i∑EXij)为j国i商品在j国出口总额当中的占比,分母项为i商品在全球贸易总额当中的占比,因此,RCAij数值也就刻画了 国茶叶出口相对于全球茶叶贸易总额的多寡。

显示性比较优势指数的取值范围介于[0, +∞),数值越低,代表出口产品越不具有比较优势,数值越高,代表出口产品的比较优势越明显。本文选用学界常用的区间值:RCAij>2.5(极强比较优势)、2.5>RCAij>1.25(较强比较优势)、1.25>RCAij>0.8(中等强度比较优势)、0.8>RCAij>0(不具有比较优势)。

4)产品出口价格计算方法为:

式中,IMSij为j国i商品的出口价格,EXij、Qij分别为j国i商品的出口总额和出口数量。产品出口价格的取值范围介于[0, +∞),数值越大,表明本国产品出口定价能力越强。

对于时间序列数据而言,需用统一的货币时间价值来衡量对外贸易额,本文用UN Comtrade 链接的WITS(World Integrated Trade Solution)数据库提供的1967年美元不变价格来衡量茶叶对外贸易额。

2.3 数据来源

1)数据样本与选取。对中国茶叶产业基本情况研究的数据样本主要来源于国家统计局和中国茶叶流通协会。对中国茶叶国际竞争力的测算数据样本,来源于UN Comtrade 所链接的WITS(World Integrated Trade Solution) 数 据 库(https://wits.worldbank.org),该数据库从各个层面提供各类产品细分的进出口情况,是学界研究国际贸易所普遍采用的标准数据库。在抽取数据样本时,“报告国”一栏填写“世界各国”;“产品分类标准及产品名称”一栏选取“HS88/92”产品分类标准;“伙伴国”一栏填报“全球”;“年份”一栏填报“1988—2018”;“贸易流量名称”一栏填报包括“出口总额、进口总额”。

2)HS 标准下茶叶出口分类。WITS 数据库提供了多种对贸易商品的分类标准,采用协调制度(HS),HS 标准也是目前学界对贸易商品进行归类时较为常用的分类标准[18]。HS 商品编码历经6 次修订,贸易商品分类有6 个版本,本文选取1988/1992 版本,数据样本时间为1988—2018年。1988/1992版本下,涉及中国的数据只包含1992—2017年,因此本文测算样本时期为1992—2017年。同时查阅所有6 个版本,发现关于茶叶品种分类,4 位码层面上只包含一个品种,而在6 位码层面上包含小包装绿茶、大包装绿茶、小包装红茶、大包装红茶等4 个品种,并且这4 个品种在历次版本修订中均保持不变,这4 个品种也就成为本研究测算的依据。

2.4 全球主要茶叶出口国的选择

全球主要茶叶出口国的选择以1992—2017年期间多数年份茶叶出口额突破1 亿美元的国家为基准,选出的全球主要茶叶出口国为肯尼亚(KEN)、中国(CHN)、斯里兰卡(LKA)、印度(IND)、英国(GBR)和印度尼西亚(IDN)6 个国家。

3 结果与分析

3.1 中国茶叶产业发展分析

历史上,中国一直是最大的茶叶生产国、消费国和出口国。1834年英国人将中国茶籽引入印度[19],由于地质条件优越、自然气候适宜,印度茶叶产业得到迅猛发展,并取代中国成为世界最大的茶叶市场。2004年中国茶叶反超印度位居世界第一,已经连续15年为世界最大的产茶国。2017年茶叶产量排名前三位的国家是中国、印度和肯尼亚,产量分别为245.9 万t、130.4 万t 和43.3 万t,占全球茶叶产量比重分别为40.3%、21.7%和7.2%[20]。2003年中国茶叶产量仅有76.8万t,2018年达到了261.6万t,增长了240%(图2)。

图22003-2018年我国茶叶产量动态Fig. 2 Dynamic change of China’s tea production from 2003 to 2018

中国茶叶持续快速发展的原因主要有两点。首先,茶园面积不断扩大。中国是世界产茶国中种植面积扩张最快的国家。据统计,2018年全国18 个主要产茶省(自治区、直辖市)茶园面积293.0 万hm2,采摘茶园面积226.7 万hm2[21]。目前,中国已形成西南、华南、江南、江北四大茶区,区域优势稳定形成[22]。其次,茶叶生产技术优化提升。随着现代工艺的不断发展,茶叶采摘技术、生产加工技术快速提升,茶产业链条得到了大的延伸,相比于茶园面积而言,茶叶产量增幅更高。近年来,尽管茶园面积增速放缓,但茶叶价格平稳上扬,中国茶叶产值处于不断提升中。2018年茶叶产值首次突破2000 亿元[23]。

从茶叶市场分析,国内市场是中国茶叶产业最为主要的市场。中国拥有全世界最多的饮茶人口,国内茶叶消费市场巨大。2018年国内茶叶销售总量突破190 万t[24]。国内市场销售的茶叶以本土茶为主,兼有少量的进口茶[25]。根据海关数据统计,2018年我国茶叶进口量3.55 万t,占国内消费的1.8%,其中红茶为最为主要的进口茶类,占进口总量的83.3%。海外市场是我国茶叶销售的重要市场,出口量居世界第二,仅次于肯尼亚,但随着世界种茶地区的日益广泛,中国出口份额占世界茶叶出口总份额降低不少。2018年出口绿茶30.3 万t,占中国茶叶出口总量的80.4%,出口额12.2 亿美元,占茶叶出口额的63.9%;出口红茶3.3 万t,为绿茶的1/10[20]。中国茶叶出口市场较为集中,排名前20 的出口地,占出口额的80%以上,其中出口额超过5000 万美元有摩洛哥、越南、美国、马来西亚等10 多个国家(地区)。

中国茶叶企业数量众多,但规模较大且具有一定国际市场影响力的企业较少,绝大部分茶叶企业为中小茶企,集约化、规范化、品牌化程度低,大国小茶特征明显,是阻碍中国茶叶产业国际竞争力提升的主要因素[26]。首先,加工工艺的机械化程度有待提升,自动化、智能化程度偏低,无法满足茶叶标准化生产的需要[27];茶叶资源虽然丰富,但茶品创新速度较慢,待开发的资源较多,深加工和综合利用程度低,与市场需求存在较大脱节;每年深加工的茶叶总量占比不足5%,而日本茶叶深加工占比为40%[28],深加工的欠缺降低了茶叶的附加值,使茶叶外围产品的开发存在很大的局限性,影响了茶叶国际竞争力的提升[29]。其次,中国茶叶虽然茶类齐全,但出口茶以绿茶为主,红茶、青茶、黄茶、白茶、黑茶等优质茶的出口占比偏低,结构性失衡比较明显。世界茶叶主流市场为红碎茶,但中国红茶产量占比较低,仅10%左右,能够用于出口的红茶数量更是少之又少,不仅无法与印度、斯里兰卡等产茶大国相提并论,与新兴的产茶国家,如土耳其、越南等相比也有着不少差距,出口能力偏低,国际市场话语权有待提升[30]。

历经数十年的发展,中国茶叶产业在品牌建设上取得了一定的成绩,形成了一些市场热度较高的品牌,如西湖龙井、正山小种等,此类品牌多以茶叶产地为中心,利用了产地的特殊优势,然而真正打出企业品牌的茶企并不多。从中国茶叶产业品牌建设历程以及品牌建设现状而言,品牌建设中缺乏独特性和创造性,未能和国际市场中其他地区的茶叶品牌有效区分,中国茶叶出口在相当程度上以量取胜,难以凸显茶叶所具备的优势与价值,对茶叶出口附加值的增加以及茶叶产业国际竞争力的提升产生了负面影响。

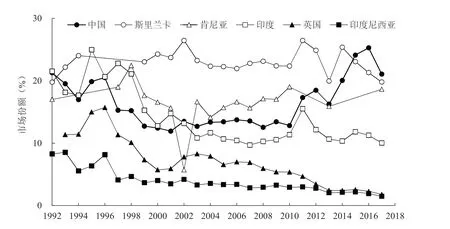

3.2 茶叶国际市场占有率分析

从国际市场份额的测算结果来看,1992—2017年中国茶叶在国际市场上的占有率呈现出显著的“U”型走势(图3),1992—1996年间的国际市场份额基本维系在20%左右,但从1997年开始出现明显下滑,1999—2010年维持在13%左右,然后开始重拾升势,国际市场份额恢复到20%以上。中国茶叶国际市场占有率的变化,与中国茶叶出口面对海外贸易壁垒时,自身特定资产所有权优势的转变有关,尤其是日本出台“肯定列表制度”为代表的绿色贸易壁垒,中国茶叶国际市场开始回落[31];但2014年占有率上升说明中国茶产业的调整,最突出的是业内开始普及ISO 生产体系,开始关注绿色生产,形成了新的资产所有权优势。

斯里兰卡茶叶的国际市场占有率最高,1992—2017年基本上维持在20%以上。肯尼亚茶叶的国际市场占有率与中国相近,但波动不如中国的明显,常年维持在16%~22%之间;而印度、英国和印度尼西亚茶叶的国际市场占有率在1992—2017年期间一直呈现下降趋势。斯里兰卡、肯尼亚两国的土壤、气候和海拔状况适宜于孕育优质茶叶,特别是斯里兰卡注重茶叶的深加工和品牌塑造,在种植、生产和拼配、包装、营销等环节做到了精细化管理,形成了150 多种不同口味,适应不同国际市场的红茶产品,所以斯里兰卡茶叶的国际市场占有率高。斯里兰卡、肯尼亚等国盛产红茶,中国与其不同,主要生产绿茶,出口品种结构有待调整。

图3 主要国家茶叶的国际市场份额Fig. 3 International market share of main tea countries

3.3 产业内贸易指数分析

从产业内贸易指数的测算结果来看,从20 世纪90年代到21 世纪初,中国茶叶的产业内贸易指数较高,尤其1992—2009年的测算结果均维持在0.95 以上,2010年开始下降,2017年降至最低0.83(表2)。1992—2009年中国茶叶贸易属于典型的产业间贸易模式,有着大规模的茶叶出口,鲜有进口。但自2010年开始,产业间贸易特征开始有所松动,原因可能有两点:一是中国茶叶生产开始注重品牌建设和品质把关,不再单纯依靠低廉的生产成本优势及粗加工出口;二是随着中国经济增长,国人开始有能力选择国外品牌茶叶进口消费,使得中国茶叶进入了良性发展的产业内贸易模式。总体分析,中国茶产业内贸易指数处于高位运行,表明中国茶叶是典型的产业间贸易,中国是茶叶净出口国。

斯里兰卡、肯尼亚、印度和印度尼西亚的产业内贸易指数均较高,尤其是斯里兰卡、肯尼亚的产业内贸易指数常年都在0.95 以上,且在整个样本期内均未表现出明显的下降走势,表明这两国是典型的茶叶净出口国。然而,英国茶叶的产业内贸易指数值既没有向-1 值靠近、也没有向1 值靠近,大多数年份围绕0 值波动,由此可知英国是典型的茶叶产业内贸易的国家。究其原因,英国茶产业研发能力强、产品多样化、规模经济与品牌化经营,从根本上提升了他们的茶叶国际竞争力。如“立顿”是全球最大的茶叶品牌,地位不可撼动,这与测算结果相应证。

表2 茶叶的产业内贸易指数和显示性比较优势指数Table 2 Intra-industry trade index (IIIT) and revealed comparative advantage index (RCA) of tea

3.4 显示性比较优势指数分析

从显示性比较优势指数的测算结果来看,中国茶叶的显示性比较优势指数在整个样本期间均显著性地大于1(表2),表明茶叶是中国具有比较优势的商品。1992—2002年期间是具有极强比较优势的商品,而在2003—2017年期间则属于具有较强比较优势的商品。从中国茶叶显示性比较优势指数在整个样本期间内的运行轨迹来看,中国茶叶比较优势从极强区间降至较强区间,在一定程度上反映出中国自然资源禀赋对茶产业发展贡献的变化。20 世纪90年代,中国茶叶依靠得天独厚的地理资源优势、传统精湛的制茶工艺和数量众多的从业人员所带来的低廉成本,出口迅速扩张。随着国际市场对茶叶质量标准的提高,以及国内生态环境的限制,中国茶叶产业所依赖的传统优势逐步削弱,显示性比较优势指数呈现出下降态势。

斯里兰卡、肯尼亚两国茶叶的显示性比较优势指数非常之高,远远高于中国、印度、印度尼西亚和英国四个茶叶贸易大国,斯里兰卡和肯尼亚两国茶叶出口最具竞争力,发展迅速,他们的比较优势在全球范围内难以超越。我国作为传统的茶叶出口大国,其大国地位不容置疑,但是出口受其他国家茶叶高质量以及绿色壁垒的影响,面临着严重挑战。

3.5 产品出口价格分析

从以1967年美元不变价格衡量的茶叶出口价格结果来看,中国茶叶出口价格呈现出先下降后稳定再上升的“U”型走势(表3),从1992年0.50美元/kg 一直下降到2002年的0.26 美元/kg,再缓慢上升至2017年0.85 美元/kg,说明中国茶叶价值在国际市场得到了认可。中国茶叶出口价格呈现出先下降后上升并且在近几年创出新高的这种走势,原因可能是20 世纪90年代的改革开放,为中国茶叶大规模出口打开了方便渠道,但之后茶叶出口价格一路下滑,与中国茶叶出口片面强调低价格的竞争有关,忽视了茶叶品质提升和品牌创建。中国茶叶在国际市场遭遇绿色贸易壁垒后,出口质量提升、茶叶品牌建立等新生力量开始显现,直接提升了中国茶叶出口价格。

其余5 国茶叶出口价格在样本期间的表现有所差异,斯里兰卡、印度尼西亚两国茶叶出口价格在整个样本期内都呈现出明显的上升趋势;肯尼亚茶叶出价格前后基本没有太多变化,仅在2001—2005年间有所下降;印度茶叶出口价格表现出明显的下降趋势;英国茶叶出口价值一直都非常高,但在最近5年下降明显,较2007 最高价格降低50%之多。

表3 茶叶的产品出口价格(美元)Table 3 Export prices (EP) of tea products ($)

4 结论与政策建议

4.1 结论

研究表明,中国是世界最大的茶叶生产国和第二大出口国,在国际市场具有重要地位。中国政府高度重视茶叶产业的发展,茶叶产业已成为中国参与国际市场竞争的重要产业。绿色贸易壁垒和对茶业品质要求的不断提高,是中国茶叶面临挑战的同时也不失为发展机遇,将成为中国茶叶产业复兴的转折点。

进一步研究表明,中国茶叶是中国具有比较优势的商品,相对与其他茶叶生产大国,还是有一定差距。中国工业化、城镇化带来的生态资源瓶颈约束、环境污染等问题使茶叶出口所依赖的自然资源禀赋优势消减,不再是国际竞争力的主要影响因素,茶叶产业只有不断融入新的工艺标准、政府及行业管理部门愈加重视茶叶产业的发展,才能使国际认可度得到恢复与提升,为稳定扩大出口提供保障。通过提高生产技术标准、倡导绿色营销理念,加快推进茶叶深加工,开创多元化的茶叶出口结构,形成以产品创新为基础,以品质提升、品牌培育为支撑,以深加工为推手的发展格局,才能将茶叶大国建设为茶叶强国。

4.2 政策建议

1)探索建立以茶企为主体的研发机制。当前,茶产业存在研发成果多、转化为生产力的成果少的结构性矛盾,研发机制难以满足提升茶叶竞争力的需求。以茶企为主体,探索建立以市场占有成效为导向的研发体系,在茶叶生产、智能化加工等方面进行系统研究,并开展深加工联合攻关,对茶叶功能成分进行有效的深度挖掘利用,研制多样化的功能型新的茶叶产品,拓展茶叶消费领域,促进茶叶产业转型升级,为茶叶产业的发展提供科技动力与支撑,实现创新发展与国际竞争力提升的良性互动。

2)加快茶叶技术立法。围绕茶叶检疫的方法、标准、手段等,补充修改现行的茶叶检疫技术规章标准,细化茶叶检疫的操作规则,相关技术应涵盖茶叶种植地的基本条件、土壤农残与重金属定期检测、农药和肥料使用管理、有害生物风险分析等多项内容,确保茶叶检疫工作的全面性,克服茶叶检疫中的粗放式问题。按照国际通行做法,实施内外检验检疫的统一管理,着力提升茶叶生产与加工技术规程、茶叶物流与贮存标准的法制化水平,为茶叶产品更好地参与到国际市场提供技术法规支持。

3)大力实施品牌提升战略。茶叶企业要进一步强化名茶名牌理念,在茶叶种植、加工、流通等全产业链大力开展品牌塑造,逐步建立起茶叶品质与品牌的内存关联。政府部门要加大茶叶地域品牌的培育,引导茶叶企业共创地域品牌,共拓海外市场,形成共同打造茶叶地域品牌、品类品牌的合力,整体提升茶产业品牌竞争力[32]。在品牌提升过程中,要重点消除茶产品同质化现象,杜绝茶叶贴牌问题,从而打造出中国茶叶企业的核心品牌。同时,要将知识产权保护、茶文化传承与品牌培育有机结合,从而快速提高中国茶叶品牌的国际认同感。

4)提升茶叶组织行业自律水平。加强茶叶行业组织建设,充分发挥行业组织的自我管理、自我建设功能。行业组织要引导业内企业建立Good Agricultural Practices、Hazard Analysis Critical Control Point、Safety Quality Food 等规范,严格无公害茶、有机茶、绿色食品茶等资质认定,主动维护茶叶产业发展秩序。通过行业打假、诚信等级评定等举措树立行业诚信标杆,加大以次充好、盗用地理产品标志等行为的违法成本,从业内质量安全意识的提高倒逼行业重视茶叶质量安全,培育茶叶产业国际竞争力。

5)集中资源加大对茶叶产业的扶持力度。各级政府要整合发展改革、农业、科技、教育等相关部门资源,变“全覆盖普及式”为“有选择有重点精准式”,集中力量加大对茶叶新技术的示范推广,选择基础条件好、茶叶资源优良的地区大力开展标准化茶园建设,深入推进茶叶全程绿色生产;充分利用国家“一带一路”政策,对茶叶出口“一带一路”沿线国家和地区的,在遵循WTO 原则的基础上出台针对性的减税或奖励措施;引导茶企统筹国际国内茶叶资源,瞄准国内外两个市场,发挥茶叶领域的比较优势,在国际范围内组织研发、生产和销售,打造茶叶长久的竞争优势。