中小企业管理的财务视角分析

2020-02-25余扬扬

余扬扬

(中喜会计师事务所南京分所 江苏·南京 210000)

1 公司简介及相关财务数据

1.1 公司简介

该公司成立于2006年7月,位于X省国家级经济技术开发区,企业注册资本为800万元,固定资产总额为2200多万元,年平均营业收入为2000多万元,是一家由家庭作坊逐渐成长并发展成业界“黑马”的知名服装企业。目前,公司有一百五十多名员工,主营业务包括服装设计与生产、批发与零售等。该公司的组织机构包含市场部、设计部、生产部、策划部、财务部、行政部、跟单部七个部门。该公司产品主要面向中层收入者,由于注重服饰质量和售后服务的经营理念,使该公司的服饰品牌获得消费者较好的口碑,在业内创造了一定的知名度。

1.2 该公司相关财务数据

该公司近三年的相关报表如下:

表1:公司2017-2019年资产结构简表

表2:公司2017-2019年运营资金周转情况表(单位:元)

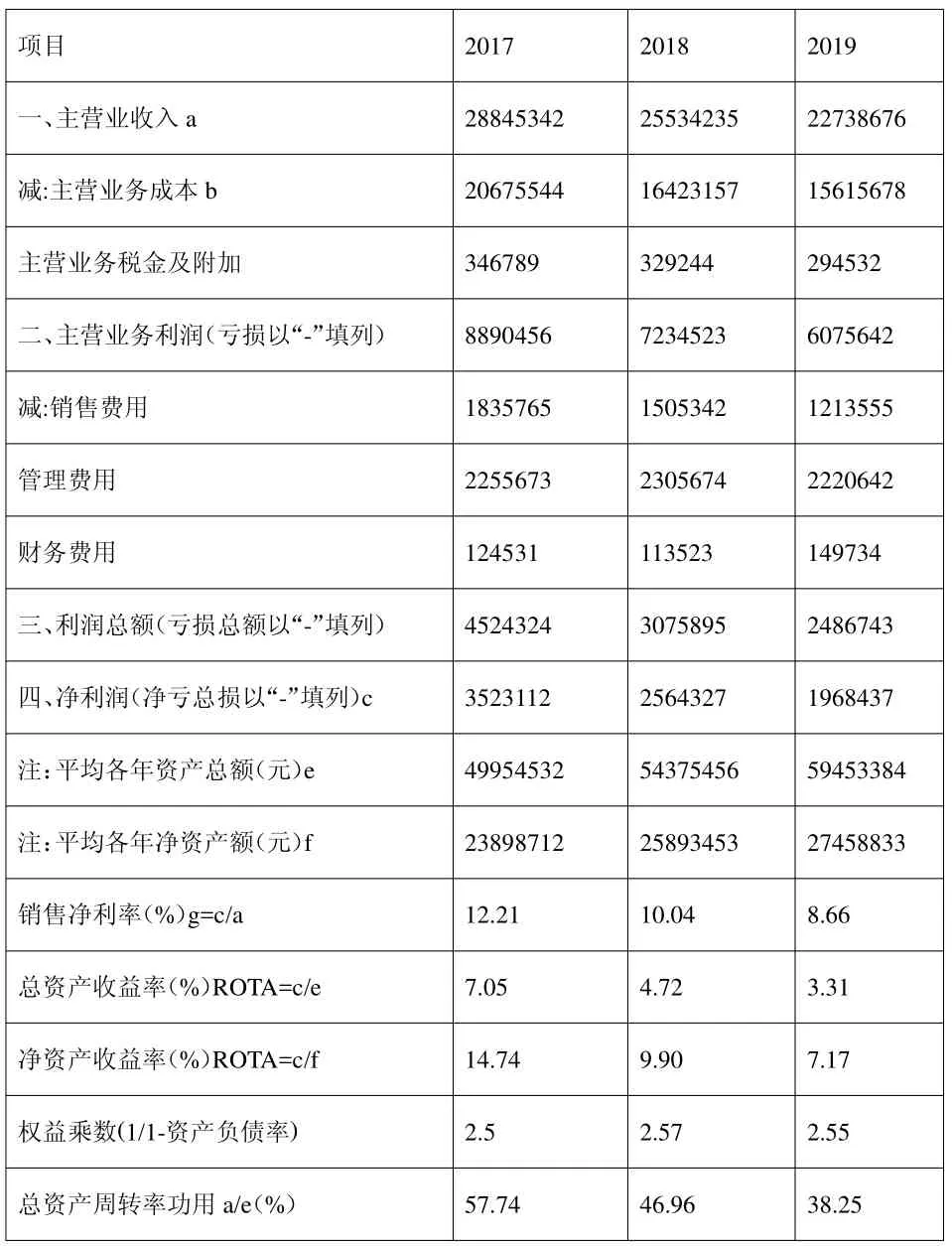

表3:公司2017-2019年利润简表及盈利指标表(单位:元)

表4:”公司2017-2019年年融资情况表(单位:万元)

2 分析

2.1 资本结构不合理

资本结构是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。资本结构合理能够成为推动企业稳健发展的推手,资本结构不合理则会产生难以控制的危机。

从上表1可以看到,该公司的资本结构极其不合理,近三年来的资产负债率都超过了60%,仅仅靠自有资本根本无力偿债。经查询有关资料可知,国内服装行业资产负债率平均不高于40%,该公司资产负债率居然高出了同行业百分之二十多,很明显,公司财务状况面临着巨大风险。通过对表2数据进行分析,原因在于应收账款和存款的资金占用量太高,用于维持公司日常运转的资金远远不够。若要想维持正常运转只能到处举债,否则公司资金链条就会断裂。

2.2 逾期应收账款问题

逾期应收账款是指在约定的账面应收回日期到期之后,仍然没有账面现金流入的应收账款,有坏账风险,账龄越长,风险越大。在超过一定的账龄的时候需要对逾期应收账款作出坏账计提准备。

从表2中的相关数据看出,近几年来公司存货周转天数及应收账款周转天数呈现逐年增加趋势,而存货周转率及应收账款周转率近三年都连续下降,这表明目前该公司资金的周转正潜伏着危机,势必要提高该公司运营资金的能力。应收账款平均余额和存货平均余额作为该公司的流动资金,所占比重较大,周转缓慢,使得公司运营成本及经济效益逐渐拉大,以至于公司的经营管理状况及持续发展状态并不向好。

2.3 资产收益率低

盈利能力是一个企业的基本收入来源和长远发展的保障,盈利能力是指企业在一段时间内通过较低的投入转化成较高的收益的能力。盈利能力指标主要包括营业利润率、成本费用利润率、盈余现金保障倍数、总资产报酬率、净资产收益率和资本收益率六项。

从表3的相关数据可以看出,该公司的净资产收益率从2017年到2019年不断下降,这表明这个时间段内该公司的运营存在着问题,资金来源微薄,整体的经济效益也不高。

2.4 融资渠道较为单一

从表4相关数据可以看出:该公司的资金来源大部分来自内部融资,外部融资金额较低,并且融资渠道也比较单一。银行借款占外部融资总额的较大比重,而公司流动性资产占比较大,财务风险较高,有效抵押物较少,不足以满足银行抵押贷款的条件,很难获得银行长期借款。目前我国的资本市场还没达到欧美国家的那种成熟度,在这样的背景下,该公司欲谋求上市融资也变得遥遥无期、困难重重,既不能上市又难以获得银行贷款,公司只好向其他企业融资,这无疑又增加了企业的融资成本。

3 结论

3.1 缺少专业素养高的财务管理人才

财务管理和控制可以被认定为一种事前控制,风险未发生前或者将要发生,通过一系列的手段,将风险扼杀在摇篮之中,从而规避风险,尽可能地减小损失。但是,目前该公司大部分财务人员缺少相关的业务知识和法律知识,不善于通过法律结合业务将风险直观的呈现给管理层,缺乏说服管理者的方式方法。现在有很多中小企业的管理者都是从业务口和技术口一步步走上来的,他们欠缺有关的财务管理知识,对风险管控的理解有偏差,因此造成这些中小企业内部没有一套成熟的财务管控的体系。

3.2 缺乏完善的考核机制

控制成本对于一个企业的日常经营来说至关重要,在经济一体化大背景下,服装行业市场变得异常激烈,服装企业想要存活需要对自身提出更高的要求,公司应该指定符合自身发展的成本战略,加强成本管理与控制,通过有效压缩不必要的成本,减少支出,才能提高整个公司的盈利能力和经济效益,进而巩固企业核心竞争力。但是,目前该公司缺乏成本控制手段,盲目追求利润的考核,从而导致一些不必要的增量成本,影响企业的净利润和经济效益。而且,由于公司还没有建立健全相关的成本控制与管理体系,缺乏完善的标准成本,对企业成本考核的时候做不到合理化、标准化、科学化,从而对企业的资金收入和长远发展产生一定消极影响。

3.3 缺少可行性、战略性分析

该公司的相关领导者对财务管理知识理解深度不够,也没能做到及时“充电”,这样的境况不利于整个公司的财务管理水平的提高、不利于公司的经营管理、更不利于公司的长远发展。第一,大多数公司管理层对公司的净利润重视程度比较高,对市场的调研考察不够深入全面,整个公司没有一个整体长期发展规划,也没有制定一些明确行动措施,使得公司在财务账面具有较高的风险。第二,管理者没有结合公司实际经营情况和财务状况,及时完善和补充公司的发展规划,同时也缺少控制未知风险发生概率的措施。在部署公司年度生产经营战略时过度依赖于领导者们的主观经验,没有建立健全一个完善的财务管理制度,从而导致公司在整个市场上举步维艰,影响公司的持续发展。第三,目前,我国的市场日益激烈,如果公司没有解决财务风险的有效方法,堆积大量的固定资产使得资产的流动性较弱、周转速度缓慢,另外正常开支成本加大,盈利能力不能满足现实所需,长期如此,必定会影响公司的长久发展。