股权集中度与企业社会责任

——基于高管激励方式的调节效应

2020-02-22重庆工商大学刘书婷

○重庆工商大学 刘书婷

近年来,随着社会责任内涵的逐渐深入,研究发现众多因素都会干扰到企业社会责任的履行,大致可划分为外部影响因素和内部治理因素。目前,我国已经不断加强对大股东行为的监管力度,但在上市公司中,股权高度集中的现象仍然普遍存在。本文立足于股权集中度角度研究对企业社会责任的影响,并进一步分析高管持股比例和高管薪酬水平对二者关系的调节效应,以期为企业充分履行社会责任提供一定的参考。

一、文献综述

1916年,Maurice Clark提出,企业社会责任即企业应以一种有利于社会的手段从事经营管理工作。企业进行社会责任治理主要有两个动因:一是风险动因,社会责任风险与企业的经济、文化等休戚相关(刘岚等,2016),因此应通过经济、资源、服务、行业、社会等多要素来评估风险,实现风险可控;二是收益动因,社会责任带给企业的不仅仅是成本,而是从正面影响企业的投资绩效及可持续发展,因此企业在履行社会责任方面要遵循积极主动的逻辑(Carter et al,2002)。

股权集中度是企业的一种内部治理机制,大部分学者以代理理论为依据,主张随着股权集中度的提高,大股东们在获得企业控制权优势时,往往会通过履行社会责任来提高企业声誉,促进企业的长远发展(Claessen et al,2000;冯丽丽等,2011);小部分学者则从堑壕理论出发,认为大股东作为理性经济人,其最终目的都是为了追求自身利益最大化,所以在股权高度集中情况下会利用控制权优势通过隧道行为来侵占利益相关者的权益,导致社会责任水平下降(Lammertjan et al,2013)。

Hambrick& Mason(1984)提出高层梯队理论,认为企业的战略决策与其高管团队成员的个人特征、认知能力及价值取向等密切相关。高管在企业中扮演的角色及所处的地位极其重要,高管不单是股东的代理人,而是企业利益相关者最主要的受托方,所以会更关注与利益相关者之间的关系以及企业的可持续发展(Williams,2015)。高管激励可划分为股权激励和薪酬激励。在股权激励方面,学者们的结论并不一致,贾鲜凤等(2019)认为股权激励对企业社会责任会产生负向影响;吕素莉等(2016)认为高管持股比例与企业社会责任之间呈现倒U型关系,可见样本选择和研究方法的差异会对实证结果产生较大的影响。而在薪酬激励方面,学术界普遍认同高管薪酬激励对企业社会责任履行有正向影响这一观点(刘西友等,2012;罗正英等,2018)。

二、理论分析与研究假设

(一) 股权集中度与企业社会责任

股权集中度越高,大股东对企业的控制程度也将越强,来自外部的监督约束逐渐减弱,企业的战略决策与控股股东的想法越趋于一致。随着社会责任的不断深化,企业大多树立起自觉承担社会责任的意识,明确了承担社会责任符合公司的长期发展需要这一论断。故本文提出假设1:

H1:股权集中度越高,企业履行社会责任水平越高。

(二) 高管激励与企业社会责任

高管在为企业创造财富的同时会尽可能的追求自身利益,所以相关决策可能会损害股东利益。代理理论指出,采取适当的激励政策会有利于缓和管理层与股东之间的矛盾,促使两者之间利益趋同,从而增强对企业社会责任的履行。故本文提出假设2:

H2:高管持股比例、高管薪酬激励越高,企业履行社会责任水平越高。

(三) 股权集中度、高管激励与企业社会责任

股权高度集中也可能给企业带来弊端,当大股东拥有较大资源配置权时,可能会产生通过绝对控制权获取私人利益的行为,使得企业的资源不断从其他利益相关者处流向股东,这一过程就有可能减少对社会责任的履行。此外,履行社会责任就必然会承担相应的成本,在一定程度上会使企业的短期财务绩效受损,此时高管可能会为获取更多的激励而减少社会责任的承担。故本文提出假设3:

H3:在股权高度集中的情况下,对高管实施激励政策会削减企业社会责任的履行。

三、实证研究

(一) 样本选取与数据来源

本文以沪深A股上市公司为研究对象,选取其2015—2017年的相关数据作为样本,剔除ST、PT公司数据,剔除金融行业公司数据,剔除数据缺失样本,共得到3913个观测值,同时对这些观测值进行了1%的缩尾处理。社会责任数据来自润灵环球,其他数据均来自于CSMAR数据库,数据整理与统计分析借助Stata15.0完成。

(二)变量的测度

1.被解释变量

本文将企业社会责任水平作为被解释变量,将润灵环球颁布的企业社会责任评价报告中的得分值取对数后作为替代变量。

2.解释变量与控制变量

本文的解释变量为:股权集中度、高管薪酬激励和高管持股比例,控制变量为:企业规模、资产负债率、营业收入增长率、总资产净利率及前十大股东持股比例。各变量的定义如表1所示。

表1 相关变量定义表

(三)建立模型

为验证假设1和2,本文构建了模型(1):

Csr=α0+α1top1+α2pay+α3manage+α4size+α5lev+α6growth+α7roa+α8top10+α9year+α10industry+ε

(1)

为验证假设3,本文构建了模型(2)和模型(3):

Csr=β0+β1top1+β2manage+β3top1×manage+β4size+β5lev+β6growth+β7roa+β8top10+β9year+β10industry+μ1

(2)

Csr=γ0+γ1top1+γ2pay+γ3top1×pay+γ4size+γ5lev+γ6growth+γ7roa+γ8top10+γ9year+γ10industry+μ2

(3)

模型中,α0、β0和γ0为常数项,αi、βi和γi为解释变量和控制变量的系数,top1×manage与top1×pay为股权集中度与高管持股比例和高管薪酬激励的交互项,ε和μ为随机误差项。

(四)实证分析

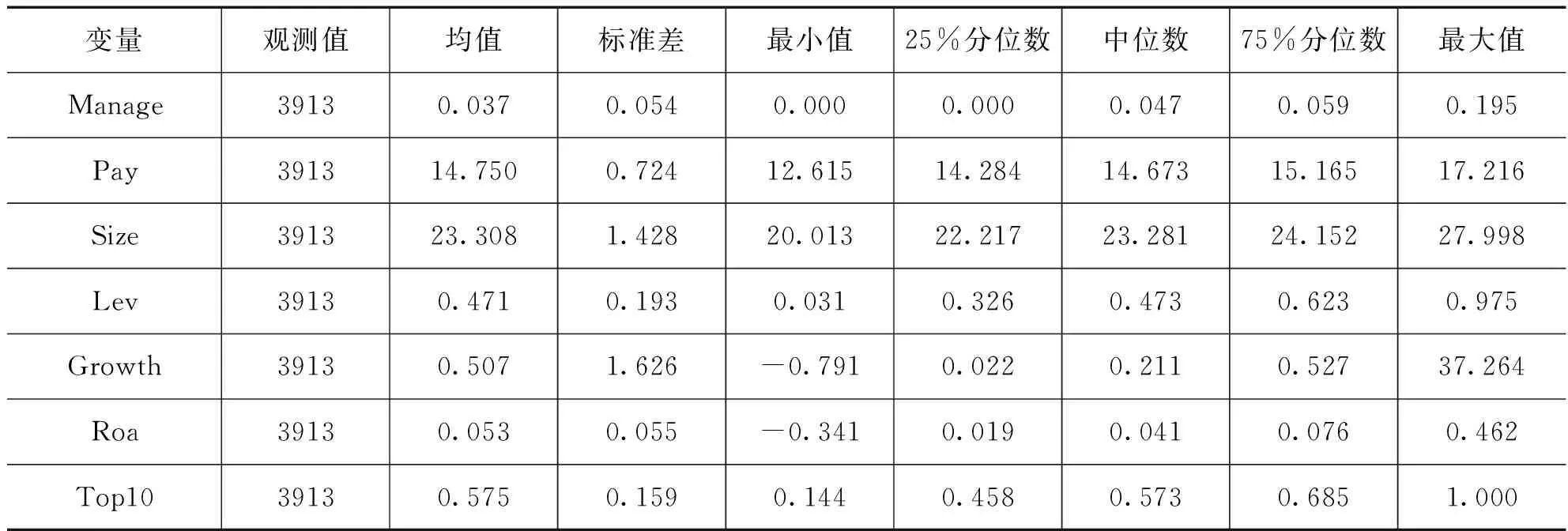

1.描述性统计

描述性统计结果如表2所示,csr进行对数化处理后的最小值、最大值分别为2.75和4.468,可以推测社会责任得分之间差异较大,上市公司之间的社会责任水平良莠不齐,均值为3.73,说明整体的社会责任履行情况较为良好;top1的最小值、最大值分别为3.1%和89.5%,即企业之间的股权结构差异较大;另外还可看出企业之间高管持股比例差异较大,但薪酬激励之间差距较小。

表2 主要变量的描述性统计

续表2

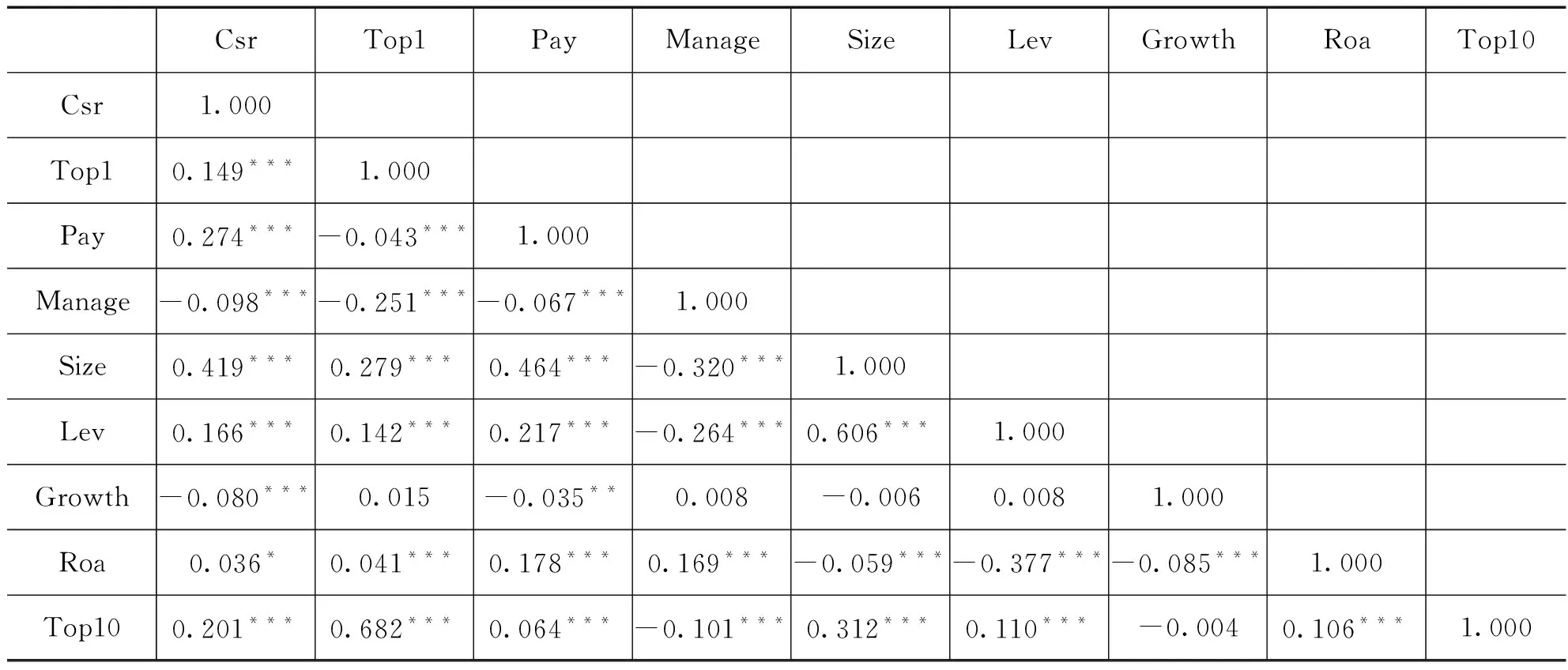

2.相关性分析

pearson相关系数如表3,可看出股权集中度与社会责任在1%的水平上显著正相关,初步认定H1成立;高管持股比例与社会责任却在1%的水平上显著负相关,这与H2有所差异,但两者之间的相关系数很小,有待进一步回归分析,高管薪酬水平与企业社会责任在1%的水平上显著正相关,与H2一致。

表3 相关性系数

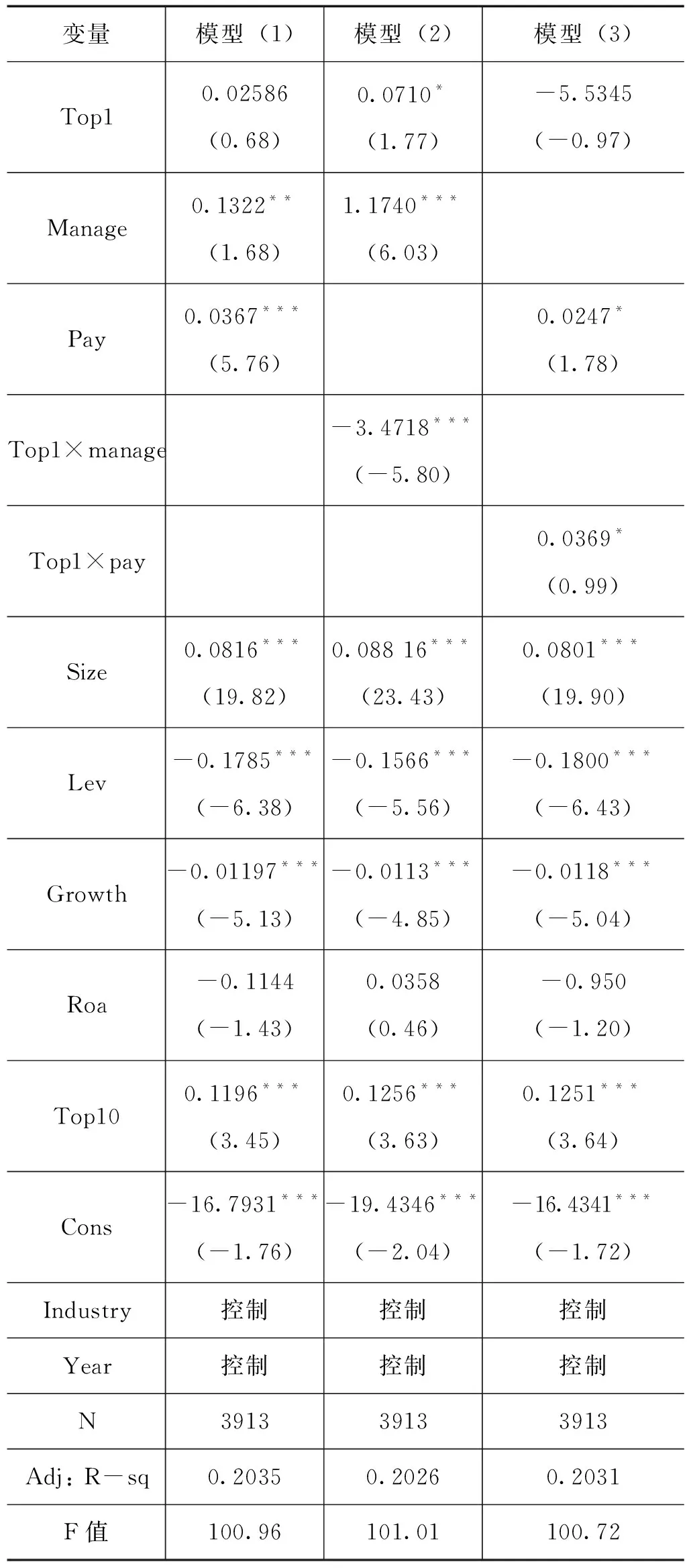

(五)回归分析

模型(1)中,高管持股比例与社会责任在5%的水平上显著正相关,薪酬水平与社会责任在1%的显著性水平上显著正相关,H2得到验证。然而,股权集中度与社会责任之间虽呈现微弱的正相关关系,但并不显著,与H1有所出入。模型(2)中,股权集中度和持股比例都与社会责任显著正相关,且二者的交互项显著负相关,与研究假设完全一致,并且交互项系数的绝对值较大,说明股权集中度较高时,提高管理层的持股比例会对社会责任水平产生较大的负面影响。模型(3)中,股权集中度与社会责任之间并不显著,薪酬激励以及其与股权集中度的交互项都显著正相关,但相关系数不大,与H2一致,但与H3相悖。

表4 回归结果

四、 结论与建议

本文研究了股权集中度、高管激励对企业社会责任的影响,并进一步分析了不同激励手段的调节效应。结果表明:①股权集中度对社会责任水平影响不大;②高管激励能促进企业更好地承担社会责任;③股权较为集中时,进行股权激励会大大削减企业的社会责任绩效,而进行薪酬激励反而会在一定程度上促进社会责任的履行。所以企业要结合自身的股权结构,尽量通过薪酬激励或其他约束手段缓解与高管之间的代理冲突,从而更好地履行社会责任,保证企业的长期稳定发展态势。