我国国有林场林木资产入账问题探讨

2020-02-22吉林省林业重点工程资金管理中心

○吉林省林业重点工程资金管理中心 王 婧

森林作为一种重要的自然资源,在水土保持、防风固沙、改善生态环境方面都发挥着至关重要的作用。目前我国对森林资源现状的数量描述主要以面积、蓄积量等指标为主,而对于其价值量的评价则主要通过资产负债表中“林木资产”进行反映。本文通过对甲、乙、丙三省国有林场的森林资源数量以及价值量进行分析,发现林木资产入账核算还存在着一些问题。为客观反映森林资源价值量信息,维护国有资产安全完整,本文提出了促进林木资产入账核算的对策建议。

一、 林木资产入账现状

(一) 2017—2019年甲、乙、丙三省国有林场概况

甲、乙、丙三省地理位置相邻,气候相近,在经济发展水平、树种分布、森林覆盖率等方面均具有相似性,因此分析此三省份林木资产状况可以在一定程度上代表我国该地区林木资产整体状况。表1为本文统计的三省份2017—2019年国有林场个数,三省份中甲省国有林场个数最多,乙省国有林场个数其次,丙省国有林场个数最少。

表1 2017—2019年甲、乙、丙省国有林场个数

(二) 2017—2019年甲、乙、丙三省林木资产入账情况

根据2017—2019年三年间各省当年汇总资产负债表中入账林木资产的价值和森林面积计算分析可得,三省当中,甲省林木资产单价最低,均价为0.23元/亩,即使将中幼林、低效林面积扣除后每亩平均入账林木资产价值也仅为0.48元/亩;乙省入账林木资产平均单价最高,为584.58元/亩,扣除中幼林和低效林面积后平均单价为1206.43元/亩;丙省入账林木资产均价居中,为402.74元/亩,扣除中幼林和低效林面积后平均单价为748.47元/亩。按均价3000元估算林木资产市场价值,三个省份入账林木资产价值均远小于市场价值,而且三个省份林木资产入账状况差距较大,尤其是甲省绝大多数林木资产并未入账核算。2017—2019年甲、乙、丙三省入账林木资产单价计算见表2。

表2 2017—2019年甲、乙、丙省入账林木资产单价计算表

大量林木资产未纳入会计核算,形成账外资产,第一,不利于保护国有林木资产完全完整,无法及时在会计报表中反映林木资产实际价值,影响会计信息真实性、完整性和可靠性;第二,大量林木资产游离于账外,这对各单位资金监管带来巨大隐患,无法对全部资产实施有效监督;第三,林木资产未在账中体现,这无疑给私自变卖林木、毁坏林木提供可操作空间,容易造成国有资产流失,也容易形成单位“小金库”;第四,大量林木资产长期未纳入资产管理,不利于长效保护森林资源,对维护我国生态环境安全形成潜在影响。

二、 林木资产入账存在的障碍

(一)项目资金与林木资产分类未能有效衔接,导致未能及时结转林木资产

根据《财政部 国家林业局关于印发<国有林场(苗圃)财务制度>的通知》,林木资产是指林场拥有或控制的能够用货币计量的林木类生物资产,是营林生产活动发生的各种耗费所形成的活立木资产的账面价值,是林场资产的重要组成部分。林木资产按照消耗性林木资产、生产性林木资产和公益性林木资产三大类进行分类管理。

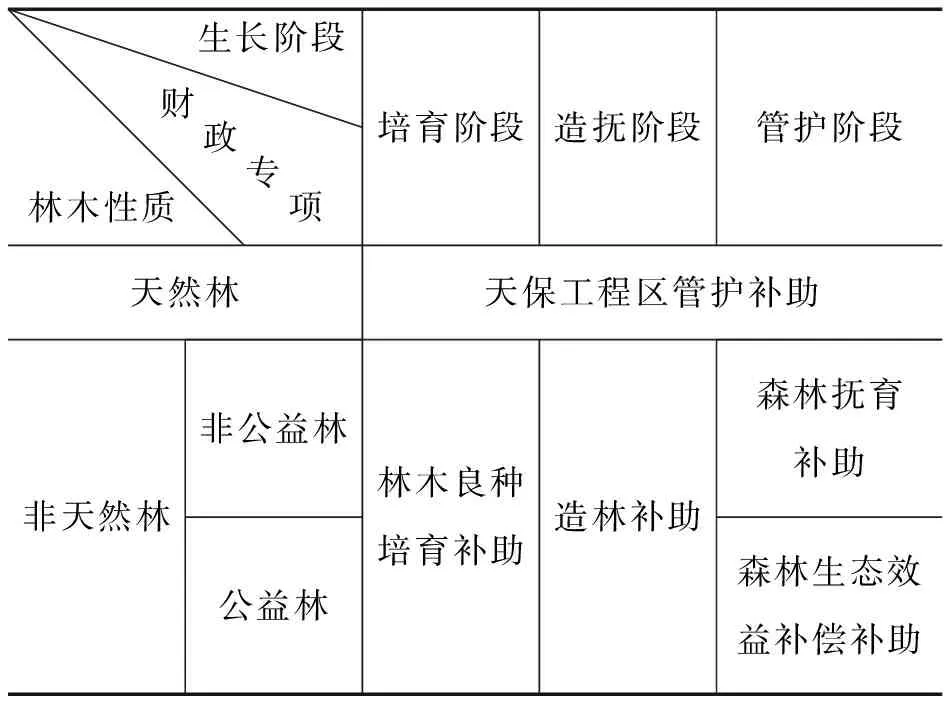

中央财政、各省省级财政根据不同林木性质、不同林木生长阶段对造林、抚育、管护工作进行资金支持(见表3),这些项目资金可以基本覆盖各种林木性质的整个生长阶段。各国有林场收到专项财政拨款后,通常会以该专项资金名称作为项目辅助核算,同时根据具体工作种类进行明细科目设置。如某国有林场为临时工支付造林工作的劳务报酬,该部分报酬由造林补助资金进行支付,则该笔业务通常会计入“营林工程——劳务费”,辅助核算项目为造林补助。这笔资金年末进行结转时如果符合资本化条件则应结转入林木资产中。林木资产应按消耗性、生产性和公益性进行分类,但在实务处理时只是按照财政补助资金项目进行归集林木相关支出,并未按照林木资产的分类进行归集,这将导致未来在由营林成本结转入林木资产时并不能按照林木资产分类进行归集和管理。

表3 覆盖国有林木资产生长过程的财政专项补助资金项目

(二)国有林场缺乏林木验收工作部署,无法进行林木资产验收认定工作

根据《国有林场(苗圃)财务制度》规定,营造的林木(苗木)验收合格时,应将各类林木(苗木)的培育成本、造林成本、抚育成本结转至相应的林木(苗木)资产成本,即营造的林木验收合格后即可确认为林木资产。然而,林木(苗木)等资产验收合格的具体标准、验收工作组织实施部门以及验收时间等具体工作尚未出台明确的政策规范,这导致林木验收工作无人负责、无人组织,验收工作无法进行,进而导致会计人员结转林木资产无据可依,大量本应结转至林木资产的价值在“营林成本”科目下归集,无法在资产负债表中单独体现。会计人员通常的做法是将与林木培育、造林、抚育等相关的支出暂时结转至“营林成本”科目下归集核算,待有进一步政策规范时再根据政策要求予以结转。这种做法会使大量营林成本未及时结转为林木资产,这给林木资产结转造成一定障碍。

(三) 混淆营林成本科目与营林业务支出和营林管理费用科目核算内容,营林成本未正确结转

营林成本属于成本类科目,归集林木资产形成过程中发生的各项支出。林木经过验收合格后符合资本化条件的部分金额应结转入林木资产,不符合资本化条件的部分营林成本转入营林业务支出,冲减当期利润。营林成本年末应体现在资产负债表中相应报表项目下。而营林业务支出与营林管理费用属于费用类科目,年末应作为费用抵减收入最终形成利润体现在利润表中。营林成本并不是费用类科目,不能与收入类科目对冲结转形成盈余。

由于部分林场会计从业人员业务水平较低,对营林成本科目核算内容与科目性质认识不清,误将营林成本作为费用类科目,在年底将营林成本与收入对冲结转,形成本期盈余,因此导致林木资产入账价值的减少。

三、 促进林木资产入账核算的对策与建议

(一) 按照林木资产分类设置营林成本核算内容,促进项目资金与林木资产有效对接

为促进项目资金与林木资产有效对接,需要各国有林场对所有的林木进行明确分类。各国有林场在设置会计科目明细时,可增设“生产性”、“消耗性”、“公益性”二级或三级会计科目,即“营林成本——生产性——劳务费/材料费”,可仍然按照资金来源进行项目辅助核算,这样在营林成本结转为林木资产时即可以按照二级科目的分类将林木资产进一步分类为生产性林木资产、消耗性林木资产和公益性林木资产。

(二) 制定明确的林木验收工作计划,使林木资产确认入账有据可依

国有林场的林木资产同样属于国有资产,应同其他固定资产、无形资产一样建立完善的、规范的管理制度,应该考虑到林木资产作为生物资产的特殊性进一步明确林木资产验收盘点的工作组织部门、执行部门,明确操作步骤、验收标准等一系列具体的操作准则、规程,将林木资产的验收盘点工作程序化、制度化。对林木资产进行验收盘点后责任主体应出具具有相当效力的证明文件,记录盘点验收结果。验收结果一式两份,业务部门、财务部门各一份。财务人员有了具有效力的原始验收凭证后,才可将营林成本转入林木资产核算入账。

(三) 提高财务人员执业水平,强化会计业务

加强对从事会计实务的财务人员的培训力度,明确林木资产、营林成本、营林业务支出等科目的联系与区别,规范各科目归集内容。强调客观反映林木资产的重要性,使林木资产入账成为至少每年一次的常规性业务活动,禁止营林成本与收入科目对转,禁止长期营林成本科目挂账等。