财政政策与货币政策的动态搭配和组合模式

2020-02-18李成李一帆张炜

李成 李一帆 张炜

摘 要:基于经济周期的不同阶段,从IS-LM曲线和供求理论的双重视角解析利用财政政策与货币政策对宏观经济进行调控的内在机理,揭示两类政策搭配组合的理论逻辑,分析制约财政政策与货币政策调控效应的现实因素。研究发现,财政政策与货币政策的搭配组合要根据经济发展的不同阶段进行动态供给,以满足经济周期不同阶段的需求,如此方能实现经济的稳定增长。现阶段,我国应采取“更加积极的财政政策与稳健适度的货币政策”这一政策组合。产品市场与货币市场对利率的弱敏感性使政策刺激经济的效果受到制约,因而两类政策不仅要在总量层面“对冲”经济增速减缓的压力,而且要在结构层面增强协调性。

关键词:经济周期;财政政策;货币政策

中图分类号:F832.0 文献标识码:A 文章编号:1003-7543(2020)01-0100-11

2019年7月召开的中共中央政治局会议提出,“要实施好积极的财政政策和稳健的货币政策”,财政政策要加力提效,货币政策要松紧适度。积极的财政政策加力扩张总需求和稳健适度的货币政策保障流动性充裕,成为当前宏观调控的适宜政策组合,有利于“对冲”经济增速减缓带来的压力。财政政策与货币政策应如何跟随经济周期进行动态调整和搭配协调,从而有效发挥刺激经济的作用,是值得学术界深入研究的课题。

一、相关文献综述

萨伊定律认为,“供给创造市场需求”,“无形之手”能自发实现市场供求平衡。然而,20世纪30年代的经济大危机引发市场失灵,打破了“市场万能论”的神话。Keynes批判了放任自流的经济管理思想,指出政府“有形之手”的作用[1],隐含了财政政策与货币政策调控经济的思想。

“二战”后,新古典综合学派提出“逆周期调控”能改善总需求,自此正式出现了政府搭配实施财政政策与货币政策的观点。Swan & Tinbergen分别从内外部均衡和政策工具搭配的角度研究两类政策的协调问题[2-3];Mundell则将视野拓展至开放经济层面[4]。20世纪七八十年代的“滞胀”给政策调控带来了新的考验。有观点认为,财政政策与货币政策的重点在于通过调整资源配置维持经济长期发展,由于政府财政赤字在长期不具备持续性,因而更需央行在必要时发行货币进行“兜底”[5]。对此,Alesina & Tabellini开创性地引入博弈论分析,指出财政部门与货币部门搭配协调的必要性[6]。此后,融合财政政策与货币政策的文献相继涌现并围绕经济实践展开研究[7]:Woodford将不同财政政策与货币政策的组合纳入一般均衡框架,分析其互动效应[8]。Bernanke从央行购买国债的“部门互助”视角讨论政策组合[9]。2008年金融危机爆发,财政政策与货币政策搭配操作的重要性再度引人深思。Leeper发现不同时期财政政策与货币政策的搭配不尽相同[10]。Leeper & Leith指出,财政赤字对货币政策的操作和效果存在不同影响以致冲击宏观经济,因此,对于政策实施的时机需格外重视[11]。

早期的国内研究文献从理论层面探讨财政政策与货币政策的配合问题[12],随后从联立方程组、非线性平滑模型和DSGE等实证角度分析两类政策[13-15]。伴随世界经济趋势性衰退与国内经济转型推进,郭晔、赖章福从结构视角比较了财政政策与货币政策的调控效应,但是其机理分析存在政策“割裂性”而未能体现“搭配协调”特征[16]。针对财政政策与货币政策的协调空间,刘巍、周锦兰指出政策生效的前提在于有效需求小于潜在需求[17],也有研究从经济周期视角分别探讨两类政策[18-19]。

已有研究围绕财政政策与货币政策形成共识,即两者搭配实施有助于提高政府“有形之手”的调控效果。但是,从经济周期视角考虑财政政策与货币政策搭配、操作以及协调的文献相对较少。当前,经济下行压力犹在,我国财政政策与货币政策实施的宏微观环境均发生深刻变化,对两类政策的搭配方式提出了更高要求。现有文献对财政政策与货币政策搭配调控的整体研究存在欠缺,特别是针对经济周期不同阶段的财政政策与货币政策调控鲜有系统性的理论阐释;对财政政策与货币政策发挥合力效应抵御经济下行冲击的机理依然有待明晰;对财政政策与货币政策搭配操作在我国内部层级协调的路径探索还欠深入。

鉴于此,本文基于经济周期的不同阶段,通过IS-LM曲线和供求分析的双重视角重新审视财政政策与货币政策调控宏观经济的内在机理与搭配组合,指出当前两类政策适宜选择的搭配模式,并阐释其发挥合力效应“对冲”经济下行压力的现实逻辑,随后揭示制约财政政策与货币政策调控效应的现实因素,据此从资金传导角度讨论促进两者搭配操作与层级协调的实现路径。

二、财政政策与货币政策搭配组合的理论分析

经济发展应由市场“无形之手”与政府“有形之手”共同推动,市场管竞争、政府管扶持,两者互联互通。当市场“无形之手”失灵时需要政府“有形之手”及时引导,促使市场逐步恢复自发调节机制。因此,为了实现经济增长,作为政府“有形之手”调控经济的两大重要手段——财政政策与货币政策,应当相互搭配、注重协调。

(一)财政政策与货币政策调控宏观经济的内在机理

1.财政政策与货币政策搭配组合调控宏观经济的机理

财政政策与货币政策在理论上的组合可以分为紧缩型、宽松型和稳健型。具体存在九种搭配方式:“紧财政+紧货币”的“双紧搭配模式”、“松财政+松货币”的“双松搭配模式”、“稳财政+稳货币”的“双稳搭配模式”;“紧财政+松货币”“松財政+紧货币”的“松紧搭配模式”;“稳货币+紧财政”“稳财政+紧货币”的“稳紧搭配模式”;“稳财政+松货币”“稳货币+松财政”的“稳松搭配模式”。财政政策与货币政策需要围绕经济波动“逆向”动态调控,以期实现经济目标。经济周期变化可引致财政政策与货币政策的搭配组合产生调整:或采用紧缩方式“降温”经济过热态势,或维持宽松节奏减缓经济下滑,或坚守平稳维护经济稳定发展。

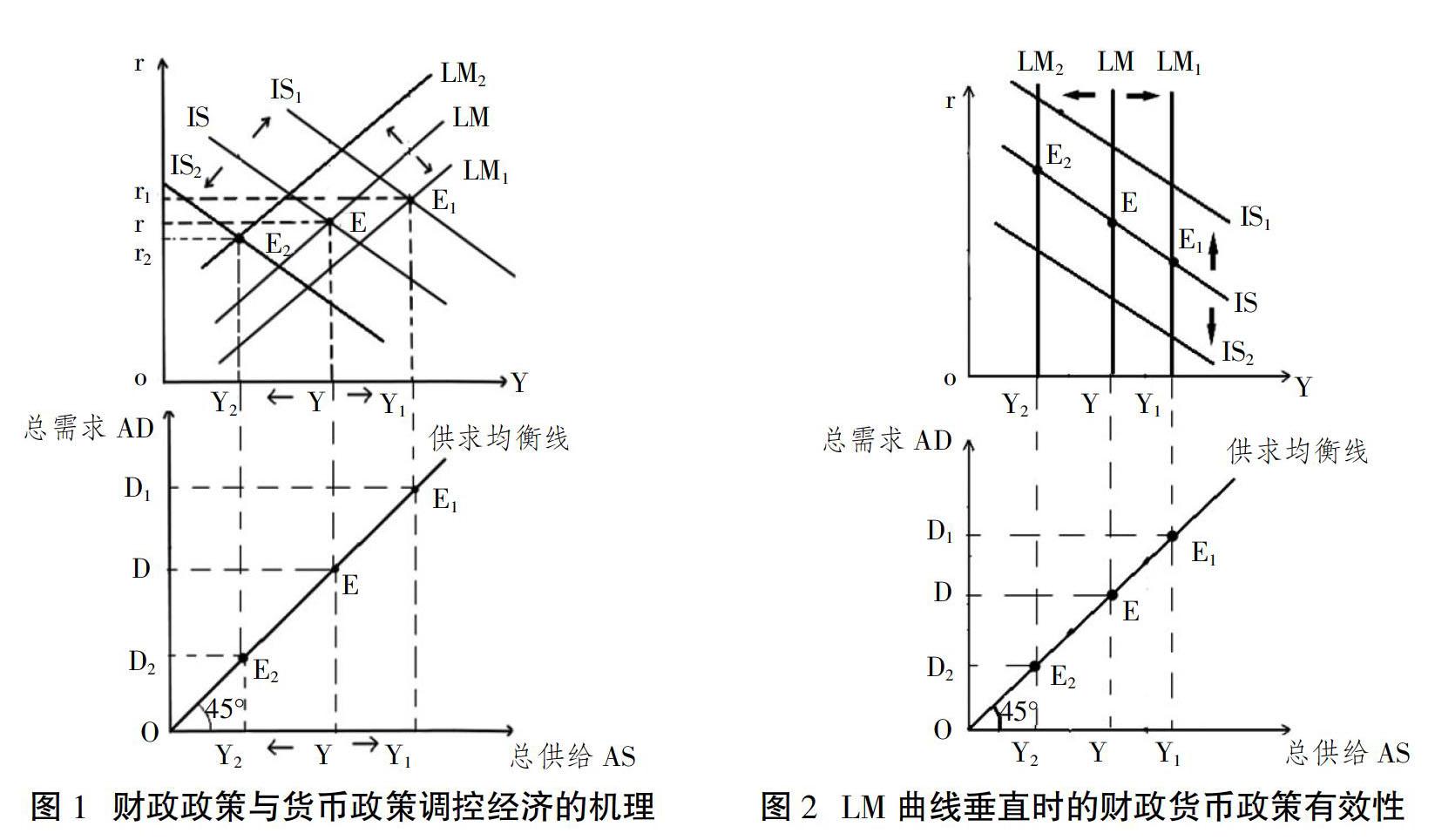

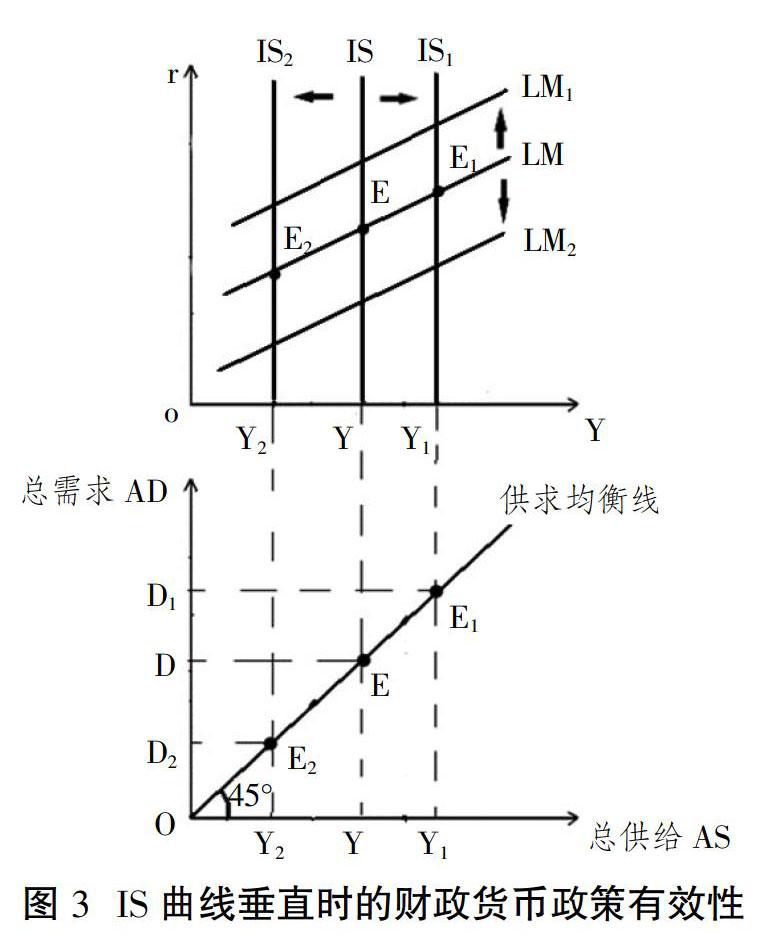

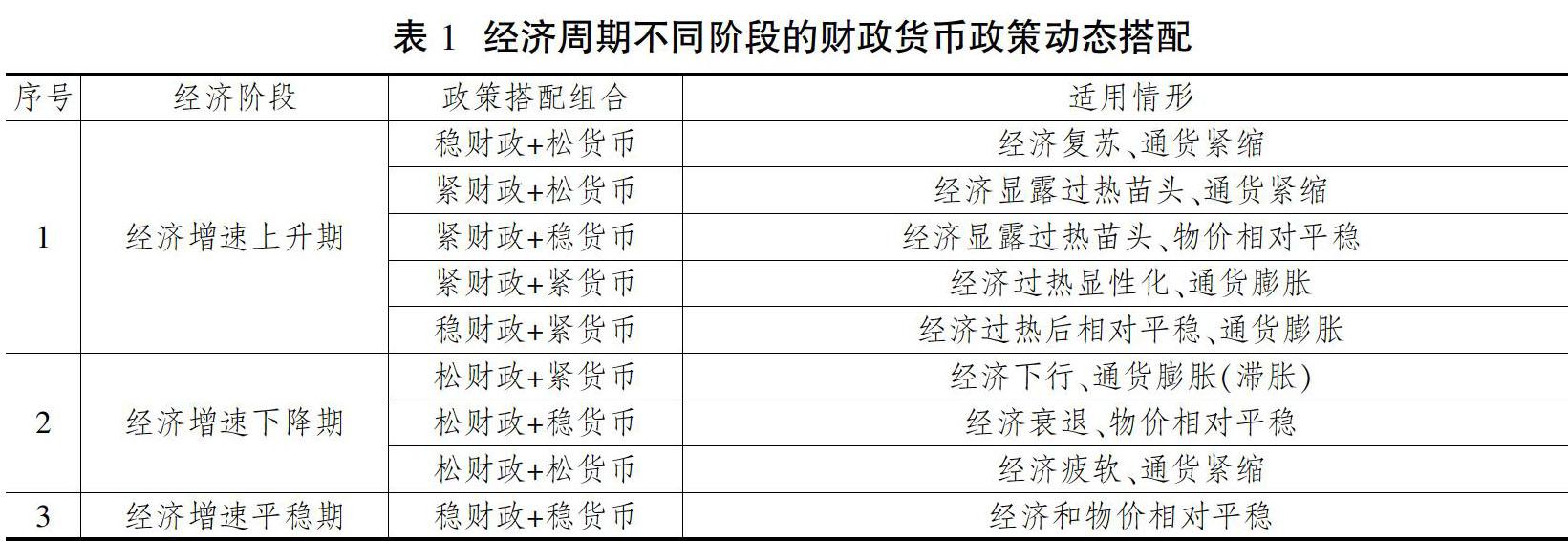

如图1(下页)所示,IS曲线反映了在产品市场均衡时利率r与产出Y的关系,LM曲线反映了在货币市场均衡时利率r与产出Y的关系,总需求AD与总供给AS共同形成斜率为1的供求均衡线。其中,财政政策通过调节税收、支出和债务等促使IS曲线移动;货币政策通过基准利率、借贷便利、再贴现政策、公开市场操作和存款准备金制度等影响货币供给,进而牵引LM曲线移动。IS、LM曲线不同的移动方向和距离,反映出财政政策与货币政策相异的操作方向和实施力度。因此,财政政策与货币政策并非一成不变,两者在方向选择和力度拿捏上都应考虑经济的实际需要。最终,财政政策与货币政策共同引导IS-LM曲线移动,改变原有的市场供求关系,从而形成新的供求均衡。

2.财政政策与货币政策搭配组合调控宏观经济的影响因素

在宏观层面,财政政策与货币政策的目标交集是经济增长与物价稳定,这也是观测经济周期的重要指标。当经济发展与物价水平偏离轨道时,就需要两类政策搭配实施进行校正,使之重回目标区间。因此,财政政策与货币政策需要紧密根据经济发展和物价水平的实际变化提供适宜的政策供给。经济发展周期具有“上升→平稳→下降→平稳→上升”的循环往复规律,这就要求政策搭配适时操作。在必要时政策调控可适当超前于经济周期,通过前瞻性调控改变市场供求关系进而引导产出和物价趋近政策合意位置,保障经济发展渐进可控地行驶在政策预期的轨道上。在微观层面,IS-LM曲线指出,财政政策与货币政策搭配生效的前提在于IS-LM曲线的移动切实地改变市场供求关系进而形成新的均衡产出,一旦IS曲线或者LM曲线的斜率发生变化,就会影响财政政策与货币政策的调控效果。

如图2所示,当LM曲线垂直时,货币需求对利率完全缺乏弹性,仅依靠财政政策无法影响市场供求和均衡产出[20]。对此,可以通过货币政策引导产出从Y变化为Y1或Y2。此时,货币政策有效而财政政策无效。而货币需求对利率是否敏感,关键在于由利率变化引起的成本变动是否真正改变微观主体的资金成本、信贷需求甚至借贷行为。因此,货币需求对利率的弹性成为影响财政政策与货币政策调控效果的重要因素。货币需求对利率越缺乏弹性,货币政策相较财政政策就越有效,促使政策组合的重心更加倾向于货币政策,使其操作方向和实施力度相应加力,从而使货币政策承担更多的经济职能。

如图3所示,当IS曲线垂直时,产品市场的投资需求对利率完全缺乏弹性,仅调节货币政策同样难以改变市场供求和均衡产出。对此,可以通过财政政策影响产出从Y变化为Y1或Y2。此时,财政政策有效而货币政策无效。因此,投资需求对利率的弹性也是影响政策调控的重要因素。投资需求对利率越缺乏弹性,财政政策相较货币政策就越有效,促使政策组合的重心偏向财政政策,财政政策由此承担更多的经济职能。

(二)经济周期不同阶段的财政政策与货币政策搭配组合选择

1.经济增速上升期的财政政策与货币政策搭配组合

在经济增速上升初期,经济从谷底攀爬复苏,物价水平尚未摆脱通货紧缩阴影导致低位徘徊。究其原因,一方面,前期经济下滑引发负产出缺口,实际产出低于潜在产出的悲观预期造成生产要素未被充分利用以致供过于求,造成物价整体下降。另一方面,即使经济因内生性动力开始复苏,但受前期市场低迷的影响,物价水平恢复也需要一定时间。因此,物价跟随产出缓慢变化。在这种情形下,尽管经济逐渐脱离周期底部,但是市场尚未形成稳定的正面预期,导致经济复苏的脆弱苗头易被通货紧缩的负面作用抵消,亟待明确的政策信号引导经济彻底进入上升轨道进而消除通货紧缩。对此,财政政策与货币政策宜用“稳财政+松货币”的搭配。其中,稳健型财政政策根据经济刚刚复苏的现实“量力而出”:通过维护市场有效需求巩固经济复苏态势,保障经济在上升区间稳定运行而不至于再度滑落;借助税收、政府债务和支出等手段维持适当的财政赤字。宽松型货币政策通過增加货币供给消除通货紧缩,推动产出和物价合理上涨,促使物价水平与经济运行趋于吻合,助力经济驶入上升通道。

在经济增速上升中期,经济从复苏迈进增长阶段,经济发展极易显露过热苗头,而物价水平存在两种情况:一是受时滞影响仍处于通货紧缩状态;二是已经摆脱通缩进入稳定轨道。相应地,会产生两种政策搭配:“紧财政+松货币”“紧财政+稳货币”。对于前者,宏观调控面临通货紧缩与经济过热苗头的“两难”选择,要求财政政策与货币政策采取相异的操作方向和实施力度。对此,财政政策与货币政策宜采取“紧财政+松货币”的搭配。其中,紧缩型财政政策通过适当增加税收、缩减债务和支出及时预防赤字风险,通过政策信号约束市场非理性需求以遏制经济过热苗头;宽松型货币政策通过扩张货币供给刺激投资和消费,“接力”财政政策继续履职经济发展直至摆脱通货紧缩。需要特别指出的是,实施紧缩型财政政策并非为了阻碍经济增长,而是为了保障经济增速处于合理区间。为此,宽松型货币政策应适度增大操作力度,稳定经济向好的正面预期。因此,在“紧财政+松货币”的搭配模式下,两类政策的力度把握要格外谨慎。对于后者,宏观调控面临物价平稳与经济过热苗头共存的局面,但也存在物价被过热的经济发展牵引走高的风险。此时需要抑制经济过热倾向,保障物价处于平稳区间。对此,财政政策与货币政策宜用“紧财政+稳货币”的搭配。其中,紧缩型财政政策通过约束市场非理性需求缓解经济过热;稳健型货币政策维持货币供给松紧适度,保障物价和经济在合理区间。同样,稳健型货币政策力度应略大于紧缩型财政政策,使经济处于稳定增长轨道。

在经济增速上升后期,经济进入高速发展阶段,市场的主要表现是日益增长的产出、不断旺盛的需求和乐观高涨的预期。热情激进的微观主体在蓬勃发展的市场环境下极易扩张,相应提高生产要素价格,并借助成本机制转移至最终产品,使生产要素价格的结构性上涨蔓延为产品价格的整体上扬,由此造成通货膨胀。长此以往,将不断积累泡沫,不利于经济健康稳定发展。因此,财政政策与货币政策的总体基调在于“降温”,着重约束过热的经济态势。当经济高速增长至严重过热时,市场被完全显现化的热烈情绪笼罩,导致经济快速发展与物价高涨交融。此时,财政政策与货币政策理应贯彻“紧财政+紧货币”的搭配,政策调控进入收缩通道。其中,紧缩型财政政策通过增加税收、缩减债务及支出削减非理性需求;紧缩型货币政策通过减少货币供应量提高资金价格,抑制过度的生产投资,进而治理通胀。一旦政策紧缩引起的成本上升超过生产投资带来的收益,就能真正给经济“降温”,促使经济增长和物价水平回调至正常轨道。当经济经过高速增长保持相对平稳时,物价受时滞影响仍旧处于高位,财政政策与货币政策应采取“稳财政+紧货币”的搭配。其中,稳健型财政政策保障经济运行不出现较大波动;紧缩型货币政策侧重消除通胀。此时,货币政策紧缩力度的轻重拿捏应格外小心,要在避免经济减速和防范通胀恶化之间寻求恰当的平衡点。

2.经济增速下降期的财政政策与货币政策搭配组合

在经济增速下降初期,经济高涨趋势触顶下行,物价水平因时滞处于高位。此时经济陷入“滞胀”,重新激发市场活力刺激经济恢复原有的增长态势成为关键。同时,政策调控也需兼顾通胀。对此,财政政策与货币政策宜用“松财政+紧货币”的搭配。其中,宽松型财政政策借助减少税收、增列债务和支出等方式消弭经济下行的悲观苗头,扩张有效需求以图激活微观主体的生产投资热情,引导经济从下行转向正常;紧缩型货币政策适度收紧货币供给及时预防通胀。同样,实施紧缩型货币政策并非为了遏制经济提振势头。为了实现消除通胀的经济振兴,宽松型财政政策的操作力度应酌情增大。

在经济增速下降中期,经济进入衰退阶段,物价水平历经高位暂时保持平稳。此时物价存在被经济拖拽下跌的风险,需要财政政策与货币政策瞄准经济衰退压力展开操作,保障物价处于平稳区间。对此,财政政策与货币政策宜采取“松财政+稳货币”的搭配。其中,宽松型财政政策释放市场有效需求刺激生产、投资和消费,减缓经济衰退趋势;稳健型货币政策在确保宽松型财政政策资金需求的基础上,维持适度货币供给以实现物价稳定。

在经济增速下降后期,经济完全落入下滑坡道,在惯性作用下恶化为经济疲软。受悲观预期影响资源需求萎缩,生产要素价格降低进而引发价格整体下跌的连锁反应,物价陷入通缩泥潭。低价格令厂商难以获利以致被迫缩减生产投资规模,进一步遏制经济发展。长此以往,将在市场上形成恶性循环,经济难以复苏并在底部长期徘徊。对此,财政政策与货币政策宜采取“松财政+松货币”的搭配,政策调控进入扩张轨道。一旦政策宽松产生的收益超过生产投资的成本,就能刺激经济转向复苏,助力物价摆脱通货紧缩状态。

3.经济增速平稳期的财政政策与货币政策搭配组合

当经济增速稳定、市场供求相对均衡时,经济增长与物价水平均处于合理区间,需要政策予以维护。因此,财政政策与货币政策宜用“稳财政+稳货币”的搭配,政策调控进入平稳轨道。其中,稳健型财政政策实现税收、债务和支出的平稳运行;稳健型货币政策保持货币数量和价格的稳定。最终,稳健型政策引导利率、投资、物价、就业等指标符合政策预期,为经济稳定发展保驾护航。

将适用于经济周期不同阶段的财政政策与货币政策的搭配组合汇总于表1,不难发现,经济运行存在“经济过热、通货膨胀”和“经济疲软、通货紧缩”两种极端情况,分别代表经济周期的顶部和底部,其他情形均处于两者之间。与之对应,财政政策与货币政策存在“紧财政+紧货币”与“松财政+松货币”两种极端,以及介于中间状态的其他搭配方式,财政政策与货币政策根据经济发展的阶段性需要在“紧缩”“宽松”“稳健”之间灵活拿捏和审慎取舍。因此,一国理应根据经济不同阶段的需求确立财政政策与货币政策的取向和重点,提供恰当的政策供给,充分发挥不同政策组合的针对性调控作用,凸显“动态调控”和“相机决策”。

三、财政政策与货币政策搭配组合的现实分析

理论分析指出,当经济偏离预期时,需要通过两类政策的适宜搭配校正经济运行重回目标区间。因此,财政政策与货币政策不能墨守成规,而应依据经济发展的实际需求“对症下药”。国际经验表明,任何国家都难以始终保持经济的高速增长,经济发展增速越过“峰值”后就容易转向滑落,甚至进入长期下行轨道。在经济下行阶段,需要财政政策与货币政策共同发力。

(一)当前财政政策与货币政策面临的新挑战

2000—2010年,我国财政政策与货币政策经历了“积极与稳健”“双稳健”“稳健与紧缩”“积极与适度宽松”等模式的切换,为经济高速发展作出了重大贡献。此间,2008年全球性金融危机导致前期稳中有升的经济增速急劇下降,经济上升势头遭遇冲击。对此,我国推出了“一揽子计划”,通过大力度的刺激政策扭转了经济下滑趋势。伴随这一过程,国内经济涌现结构性变化:人口红利迎来“拐点”使劳动力成本上升。部分产业快速发展甚至产能过剩导致其与世界先进水平的追赶差距不断缩小以致后发优势日益削弱[21],由此造成的生产边际收益和资本边际效率递减倒逼产业通过耗时较长的转型升级进行自我革新;单纯依靠资金数量支撑的“货币驱动型”发展方式难以维继,强化了财政政策与货币政策总量调控的边际约束。在外部经济发展失速与内部经济结构变动的共同影响下,国内市场有效需求承受较大压力,经济增长速度有所放缓。

自2010年我国经济增速放缓并显露下滑迹象,政策调控开始转向积极财政政策与稳健货币政策的搭配,以期减缓经济下行带来的负面冲击。然而,在经济发展面临的各种挑战中,除经济周期下行外,还叠加了产业转型、贸易摩擦、预期波动、“去杠杆、去库存”等多种因素,在冲击外需的同时暴露出内需不足的隐患,以致宏观经济进入“康波周期”下行轨道,穿越周期实现经济新一轮跨越遭遇较为严峻的考验。短时间内经济下行趋势难以发生方向性扭转的现实,使得经济存在陷入“增速下滑、通货紧缩”这一收缩通道的风险,由此滋生的市场悲观情绪导致构成经济“细胞”的微观主体活力不强甚至有效需求萎靡,令财政政策与货币政策对宏观经济的调控效应在一定程度上被消融。

(二)当前适宜采取的财政政策与货币政策搭配组合

面对经济周期性变化和内外部挑战交织的复杂局面,我国不仅要秉持坚忍态度做好打“持久战”的思想准备,而且要统筹国内国际两个大局,科学准确地判断经济“风向”,适时引导市场摆脱困境,以防经济严重下滑甚至陷入萧条。2019年初的CPI、PPI以及PMI数据遭遇近两年的“低谷”,表明经济增速放缓已由“苗头性”演变为“显性化”。因此,财政政策与货币政策的操作力度应在原有基础上适当加码,采取“更加积极的财政政策与稳健适度的货币政策”这一搭配,依托供给侧结构性改革释放的红利刺激供给、扩张需求、增加产出。其中,适度减税、扩张债务和增列支出作为财政政策的主要手段,具有明显的激励生产特征。政府凭借较强的资源号召、集聚和调配能力吸引微观主体广泛参与经济活动。政府借助加力降低税收、扩张债务和支出等方式激发市场活力,依托“支出效应”和“补贴效应”的资金注入功能直接带动生产建设,通过增加微观主体的投资、信贷需求推动经济发展,发挥提振经济的基础性和支撑性作用。为满足财政政策产生的资金需求,货币供给需要在稳健的基调上适度扩张增量。这一过程表明,旨在拉动经济的财政政策首先通过增量货币牵引货币政策,借助货币政策传导渠道引导资金流向实体经济薄弱环节并打通生产要素通道,进一步刺激经济发展。最终,更加积极的财政政策与稳健适度的货币政策通过扩张市场供求促进经济增长。

2010年以来,我国财政政策与货币政策均发生了变迁。一方面,积极财政政策的力度不断加码。在全国公共财政收支逐年提高的趋势下,公共财政支出与收入的差额日益扩大,公共财政支出的同比增速自2012年起始终高于公共财政收入,表明财政赤字的绝对量持续增加,积极财政政策进入“更加积极”的提速轨道。另一方面,稳健货币政策保持松紧适度。在“数量型”层面,人民币存款准备金率的态势稳中有降;在“价格型”层面,贷款基准利率的波动平稳,利率水平整体略有下降。两相作用,稳健货币政策在松紧适度的基础上保持边际宽松,通过“数量型”和“价格型”调控助力经济发展。最终,我国经济增速减缓和物价水平走低的“症状”得到缓解,两者的下降趋势在2012年迎来“L型”拐点,摆脱了下滑惯性逐渐“换挡”转向平稳运行①。因此,更加积极的财政政策与稳健适度的货币政策组合能够遏制经济持续性下滑,引导经济从下行周期转入平稳轨道,财政政策与货币政策搭配的微调符合经济发展的需要。

需要特别强调的是,“更加积极的财政政策与稳健适度的货币政策”这一组合的侧重目标在不同时期应有所差异。一方面,当世界经济由下行转向复苏、国内经济增速开始回升且物价逐渐上涨时,可以遵循“相机退出”思路适时调整财政政策与货币政策的搭配。既要避免因政策突然转向打击市场信心造成經济“二次衰退”,又要防止因资金泛滥滋生的通胀,在“保增长”和“防通胀”之间明确主次矛盾以防不必要的损失,实现政策调控和经济运行的平稳“换挡”。另一方面,当世界经济下行趋势无法扭转甚至陷入周期性衰退时,受“溢出效应”影响,国内经济难以“独善其身”,仅凭“更加积极的财政政策与稳健适度的货币政策”恐难以重现此前经济高速发展的情形。此时,两类政策应保持既有基调不变,尽可能地引导经济在适度低位平稳运行,以期等待市场内部的新供给培育创造、新需求形成发展等一系列促使经济周期发生根本性扭转的内生动力出现。

(三)当前制约财政政策与货币政策搭配实施的现实因素

1.货币市场中货币需求对利率不够敏感

货币需求对利率是否敏感,在于由利率变化引起的成本变动能否改变企业借贷行为。我国特殊的金融环境导致货币流向在一定程度上受政府影响,引发货币政策传导的结构性扭曲[22],造成企业货币需求对利率“弱敏感”。作为货币政策“工具箱”的重要内容,基准利率也难以避免政府定价的影响,以致利率调控对不同性质的企业产生差异。

当前经济增速放缓,可以通过降低基准利率的方式提振经济。在理想情况下,利率降低能够经由成本效应激励企业借贷、生产和投资。然而,产权差异令不同所有制的企业面临迥异的融资约束。当基准利率下降时,严格金融监管内含的“信贷追责”机制容易激发金融机构的风险回避动机,使金融机构强化“信贷配给”行为,以致大型国有企业更受“信贷青睐”。相较而言,小型企业在金融机构“慎贷、惜贷”的选择下面临更为严苛的贷款条件,难以承担资金成本的部分小型企业被迫放弃向银行贷款。最终,降低基准利率仅能提高大型国有企业的信贷需求,小型企业的资金需求因成本约束难以明显改善,导致货币需求对利率的不敏感。

货币需求受利率影响较弱的现实,导致政策调控经济的效果受到影响。原本财政政策与货币政策共同提振经济的意图,也容易演变为货币政策被动承担财政政策的功能,迫使货币政策以更大力度调控经济,相应增大政策压力。

2.产品市场中投资需求对利率不够敏感

21世纪前10年我国经济的高速增长较大程度上依赖于货币驱动,大量投资甚至过度投资导致部分产业产能过剩,需求相应放缓,造成产品市场对资金需求和价格的敏感度下降。进一步地,企业产权属性不同引发投资对利率反应的差异。由于金融机构对大型国有企业和小型企业存在“信贷青睐”和“信贷约束”,引发货币供给与需求不相协调,政策调控难以完全实现预期目标,弱化了利率信号对企业投资的引导作用。

对于企业而言,潜在投资意愿转化为真实投资行为是再生产顺利实现的重要前提。然而,日益增长的杠杆率不断挤压企业投资空间,削弱了投资对利率的敏感性。在经济减速期,杠杆率理应顺应经济形势进行顺周期调整[23],通过“杠杆效应”减轻企业债务负担和偿还的风险以激发生产投资活力,遏制经济下滑倾向。然而,2000—2018年,我国非金融企业部门杠杆率从96.36%一路上涨至153.55%①。其间,经济虽然经历了高速发展与增速放缓的不同阶段,但是杠杆率并未发生顺周期变化,而是保持整体上升。此外,在支付能力允许的条件下,微观主体的潜在需求能够转化为有效需求,而高杠杆催生的债务压力削弱了微观主体的支付能力,导致市场有效需求难以真正释放。事实上,自2010年经济增速“换挡”以来,固定资产投资价格指数历经起伏,从105.40下降至104.70②。日渐攀升的杠杆率致使企业扩张投资的边际空间不断压缩,造成再生产运转不畅,产品市场对利率反应微弱,宽松型货币政策无从发力。

不难看出,货币市场与产品市场对利率的弱敏感性,影响了财政政策与货币政策对经济的刺激效果。货币需求与投资需求对利率缺乏弹性,迫使政策通过大力度扩张操作换取小幅度经济增长,甚至出现一种政策过度“代行”而对另一种政策形成“挤出”。因此,对于财政政策与货币政策的力度掌握需要格外重视,协调好两者的搭配操作以激活市场成为当务之急。

四、财政政策与货币政策搭配操作的优化路径

财政政策和货币政策的共同出发点在于解决市场失灵问题[24]。当前,财政政策与货币政策的搭配组合亟待协调,通过优化操作疏浚政策在宏观、中观和微观层面的缓阻环节,从而在提高微观主体敏感性的同时激发市场活力。进一步地,市场有效运行也能减轻宽松型政策的操作压力,增强政策的可持续性,以便做好长期应对“康波周期”下行压力的充足准备。

(一)强化货币在协调财政政策与货币政策搭配中的“润滑”作用

财政政策与货币政策的搭配是一个有机整体,在促进经济发展层面具有目标同一性。两者生效的关键在于资金顺利从上层机构流向下层市场直至渗透至经济薄弱领域,在提高市场对利率敏感性的基础上增强微观主体活力,最终发挥扩张生产、投资直至产出的政策效应。因此,根据财政政策与货币政策的实施机制,需要突出货币的联结作用以保障两类政策协调操作“同向发力”。

一方面,更加积极的财政政策既能通过增列财政支出扩大生产、投资进而刺激产出,发挥对经济的直接推动作用,又能依托减税降费调节资金的用途及流向,进而拓展生产、消费,形成对经济的间接支撑功能。其中,财政政策产生的资金借助中央银行资产负债表的“规模效应”与“结构效应”影响货币供给,优化货币政策的总量调控。另一方面,稳健适度的货币政策不仅为财政政策提供边际宽松的市场流动性,而且能凭借适度的“货币贬值”和“通胀效应”减轻财政政策宽松操作产生的融资成本和债务负担,缓解债务支出扩张带来的刚性压力,促使原本用于还本付息的资金继续加力政策操作,为财政政策边际宽松开辟空间,增加两类政策协调实施的持续性。货币作为联结纽带在财政与金融两部门之间形成了稳定的货币“联通”机制。

(二)突出财政政策与货币政策搭配协调的结构效应

在货币的联结下,财政政策与货币政策的搭配操作应凸显层次性以落实“穿透式”传导。原有的财政政策与货币政策偏重“总量管理”,货币供给总量合理充裕但存在结构失衡。我国的区域差异和市场割裂的现实制约,导致原本“重上轻下”的政策在中微观层面举步维艰,加剧了中央政策传达与地方落实对接的困难,容易滋生政策传导的缓阻和空白,因而难以有效凸显政策的結构调控效应。这一事实促使政策逐层传导的重要性再回公众视野。作为世界上最大的发展中国家,我国发展仍处于并将长期处于重要战略机遇期,由经济转型带来的结构升级任务依然十分艰巨,需要宏观政策的结构性调整。因此,财政政策与货币政策搭配操作的层次协调,既要通过统筹安排实现中央政策制定与地方贯彻落实的通畅衔接,又要保障政策在宏观、中观和微观层面的稳定、贯通和持续传导,通过“央地联动”使经济发展达成总量协调、结构协调、区域协调。

在“总量为主、结构为辅”的思路下,财政政策与货币政策的搭配协调需要突出结构效应,兼顾顶层设计、中层传导与底层落实,理顺政策在经济内部各层级的“渗透”传递,尽可能满足不同主体的利益诉求。需要注意的是,政策协调应结合经济实际因势利导确保资金投放精准有效,保障流动性在总量层面充裕、在结构层面相对均衡,依托资金释放的“同向”效应落实“更加积极的财政政策与稳健适度的货币政策”组合,以提升财政政策与货币政策搭配实施的有效性。

(三)实现财政政策与货币政策搭配“由上而下”传导

财政政策与货币政策搭配应形成“由上而下”的逐层调控机制,搭建由财政部和中国人民银行统一部署的“中央—地方”层级系统,按照“专业化、专项化”的思路,基于我国不同地区经济水平存在差异性的基本现实进行针对性操作。

在“中央—地方”层面,更加积极的财政政策要盘活存量,遵循中央政府紧抓重点项目、地方政府做实基建投资、边远地区攻坚精准扶贫的差异化思路,找准实体经济的资金有效需求点,在重视隐性债务风险的前提下结合地方实际弹性调整债务规模,在必要时跨地区调配财政资金保障货币结构性注入,经过“由上而下”传导在市场形成正向信号助力货币政策调控。稳健适度的货币政策推进信贷资金在“中央—地方”的逐层供给,根据地方实体经济发展需求精准投放资金,依靠精细化调控避免政策“一刀切、一边倒”,通过信贷供给边际宽松纠正“国有信贷偏好”的结构偏失,从而落实“信贷普惠”。财政政策与货币政策的边际宽松势必引起债务规模扩张和信贷投放增长,此时可以适度放松“债务问责、信贷追责”约束并实施“尽职免责”机制,以彻底激活政策搭配对实体经济的叠加推动作用,助推生产、投资、就业、消费和经济发展,最终实现不同地区的区域协调、结构协调、经济协调,保障不同地区经济增速的趋同演进。

面对“康波周期”下行压力的严峻考验,财政政策与货币政策提振经济绝非一朝一夕之功。两类政策既要各司其职厘清权责边界,通过各自发力提高政策效果,又应树立“大宏观经济政策”思维进行协调配合,形成政策合力加大逆向调控。在必要时,从顶层设计层面设立更高层级的决策部门,全面审视统筹财政政策与货币政策的搭配操作,不断完善市场化方式与行政性手段相融合的调控模式。同时,要对经济增速放缓秉持包容与理性的态度,充分把握经济周期波动的复杂性、长期性特征,维护经济平稳度过转型“阵痛”,实现新时代中国经济的高质量发展。

参考文献

[1]KEYNES J M. The general theory of employ-

ment[J]. Quarterly Journal of Economics, 1937, 51(2): 209-203.

[2]SWAN T. Economic growth and capital accu-

mulation[J]. The Economic Record, 1956, (2): 334-361.

[3]TINBERGEN J. Welfare economics and income distribution[J]. American Economic Review, 1957, 47(2): 490-503.

[4]MUNDELL R A. The Appropriate use of monetary and fiscal policy for internal stability[J]. IMF Staff Papers, 1962, 9(1):70-79.

[5]SARGENT T J, WALLACE N. Some unpleasant monetarist arithmetic[J]. Quarterly Review, 1981, (6): 3-12.

[6]ALESINA A, TABELLINI G. Rules and discretion with noncoordinated monetary and fiscal policies[J]. Economic Inquiry, 1987, 25(4):619-630.

[7]LEEPER E. Equilibria under “active” and “passive” monetary and fiscal policies[J]. Journal of Monetary Economics, 1991, 27(1): 129-147.

[8]WOODFORD M. Fiscal requirements for price stability[J]. Journal of Money, Credit and Banking, 2001, 33(3): 669-728.

[9]BERNANKE B S, BOIVIN J. Monetary policy in a data-rich environment[J]. Journal of Monetary Economics, 2003, 50(3):525-546.

[10]LEEPER E M. Anchoring fiscal expectations[J]. Social Science Electronic Publishing, 2009, 72(9): 17-42.

[11]LEEPER E M, LEITH C. Understanding inflation as a joint monetary-fiscal phenomenon[Z]. Nber Working Papers, 2016, 78-88.

[12]彭晓莲.基于IS-LM模型的当前救市政策效果分析[J].经济问题,2009(5):114-116.

[13]张龙,白永秀.我国财政政策与货币政策及其配合效应模拟分析[J].数量经济技术经济研究,2010(12):16-26.

[14]刘金全,张小宇.中央银行规避经济收缩和通胀偏好的模式与途径研究[J].经济研究,2015(12):29-40.

[15]陈小亮,马啸.“债务-通缩”风险与货币政策财政政策协调[J].经济研究,2016(8):28-42.

[16]郭晔,赖章福.货币政策与财政政策的区域产业结构调整效应比较[J].经济学家,2010(5):67-74.

[17]刘巍,周锦兰. IS-LM模型的必备前提:有效需求小于潜在需求[J].国际经贸探索,2016(7):30-41.

[18]周波,王英家.中国财政货币政策调控:历史述评与取向展望[J].财经智库,2017(2):44-61.

[19]欧阳志刚,薛龙.货币政策工具组合的共同驅动效应和特质驱动效应[J].改革,2019(9):55-72.

[20]弗雷德里克·米什金.货币金融学:第9版[M]. 郑艳文,荆国勇,译. 北京:中国人民大学出版社,2010:517.

[21]国务院发展研究中心“新时期我国财政、货币政策面临的挑战与对策”课题组.新时期我国财政、货币政策面临的挑战与对策[J].管理世界,2014(6):9-18.

[22]胡志九.我国货币政策的数量型调控与价格型调控转型[J].改革,2018(8):93-103.

[23]ADRIAN T , SHIN H S . Financial intermediaries and monetary economics[C]. Federal Reserve Bank of New York: Staff Report, No.398, 2010.

[24]龚浩,任致伟.新中国70年财政体制改革的基本历程、逻辑主线与核心问题[J].改革,2019(5):19-28.

Dynamic Collocation and Combination Mode of Fiscal Policy and Monetary Policy

LI Cheng LI Yi-fan ZHANG Wei

Abstract: Based on the different stages of economic cycle, this paper analyzes the internal mechanism of macro-economy regulation by using fiscal policy and monetary policy from the perspective of IS-LM curve and supply-demand theory, reveals the theoretical logic of the combination of the two types of policies, and analyzes the practical factors that restrict the regulatory effect of fiscal policy and monetary policy. It is found that the combination of fiscal policy and monetary policy needs dynamic supply according to different stages of economic development to meet the needs of different stages of economic cycle, so as to achieve stable economic growth. At present, China should adopt the policy combination of “more active fiscal policy and moderate monetary policy”. The weak sensitivity of product market and money market to interest rate restricts the effect of policy stimulating economy, so the two kinds of policies not only need to “hedge” the pressure of economic growth slowdown at the aggregate level, but also need to enhance coordination at the structural level.

Key words: economic cycle; fiscal policy; monetary policy

基金项目:国家社会科学基金项目“新形势下货币政策传导缓阻的成因、监测与对策研究”(17BJY193)。

作者简介:李成,西安交通大学经济与金融学院教授、博士生导师;李一帆,西安交通大学经济与金融学院博士研究生;张炜,西安交通大学博士后。