中国农业再保险体系的现状与对策分析

2020-02-14谭玞力

谭玞力

【摘要】三农问题一直是我国经济发展的重心,也是我国全面建设小康,实现乡村振兴道路上必须要解决的难题。农业再保险市场在稳定农产品价格、扩大农业保险覆盖面积等方面发挥着举足轻重的作用。本文从农业再保险发展背景、发展过程以及主要运作模式三个角度出发,分析了我国农业再保险市场的现状,并探讨了未来发展的方向及对策。

【关键词】农业保险 再保险 发展现状 对策

一、农业再保险的发展背景与运营机理

21世纪以来,我国保险业的市场规模不断扩大。目前,中国是全世界保险市场规模第二大国,同时也是世界上保险业务量增长最快的国家。据保监会统计数据,2018年我国原保险保费收入38016.62亿元,同比增长3.92%,其中,农业保险原保险保费收入为572.65亿元,同比增长19.54%1。在农业生产领域,农业保险对于分散生产风险,稳定农产品价格有及其重要的意义,以美国、新西兰、澳大利亚等为代表的一系列发达国家,已经建立了较为完备的农业保险及再保险体系。在我国,对于农业保险的关注也日益提升。2007年我国正式实行对农业保险进行财政补贴的政策,自此开始农险市场规模持续增长。

由于自然灾害的发生难以预测、偶发性强并且损失赔付金额巨大,农业保险的业务一直难以依赖市场力量大规模开展,出现市场失灵现象。为更直观的量化分析农业保险的供给与需求现状,供需曲线如图1所示。D0与 S0代表无政府干预的情况下农业保险供给与需求的情况,Q代表参保面积,此时,D0与S0在Q0处相交,可见在无政府干预情况下参保面积较低。

考虑到农业保险的公共物品属性,扩大农业保险的市场规模有助于社会整体福利的提升。为扩大农险覆盖面积使参保面积达到政策目标的Q1值,我国实行对农业保险进行补贴的制度,补贴对象为投保农户。此时政府补贴要至少能够弥补P1-P0的价格差距,即农户意愿支付的保费最大数额与保险公司最低承保价格的差距。在为农户提供P1-P0的保费补贴之后,需求曲线向上移动,S0此时与D1相交于供需平衡点,参保面积上升至Q1。因此在政府补贴制度下,农业保险的参保面积大大提高。

然而大规模的补贴行为也国家财政带来了较为沉重的负担,2018年我国农业保险补贴数额高达199.3亿元,在这种情况下,大力支持再保险市场的发展,分散风险以降低保险公司的运营成本就成为了一种较为理想的解决方案。由于再保险可降低保险公司运营成本,因此S0向下移动至S1,此时参保规模达到政策目标的Q1时,均衡价格为P2,政府的最低补贴便可下降至P2-P0。因此,再保险市场的建立对减轻农业保险对国家财政的负担有重要意义。2019年2月13日,财政部、农业农村部等五部门联合发布了《关于金融服务乡村振兴的指导意见》,意见中指出,将全面建立中国农业再保险体系,支持再保险公司的创立与发展。

二、农业再保险体系的主要业务模式

如今,在世界范围内各国现存的农业再保险体系主要分为政府主导型及市场调节型两类:

(一)政府建立再保险机构或基金承担再保险的职能

农业保险在一定程度上具有公共物品属性,因此由政府牵头成立特定的再保险机构或基金进行农业再保险是在世界范围较为常见的一种模式。该模式中,政府将财政资金直接拨款至政府成立的特定再保险机构或基金下,由该机构与农业保险公司对接进行再保险支持。如美国便是典型的政府主导型的农保体系。美国实行对农业保险公司与农户双向补贴并以农业再保险为核心的支持政策,政府牵头组建的再保险体系给农险公司提供了中央政府与州政府两个层面的资金支持,农险公司可以自行选择多种政府提供的再保险业务,实现了与政府“共享收益,共担风险”的目的。

(二)由纯市场化、商业化的农业保险再保险公司承接业务

农业保险完全市场化经营,政府进行十分有限的干预,不提供任何财政资金补贴。国际上有少数的国家实行该模式的农险体系,澳大利亚是其中较典型的例子。该模式下,保险公司可内部开展再保险业务,或保险公司相互之间进行再保险分担风险,又或由专门的商业再保险公司承接分保业务。

三、我国的农业再保险体系

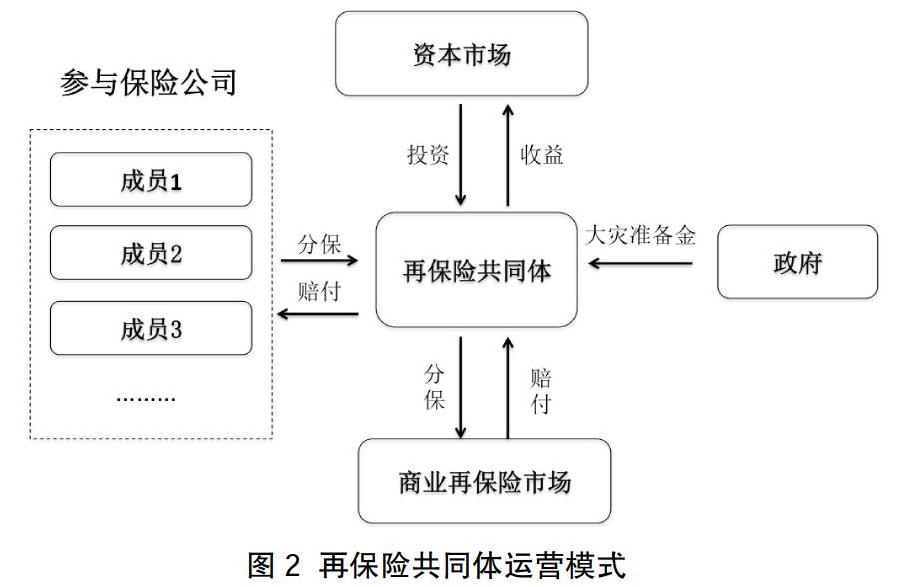

目前,我国的再保险体系已初步建立,承保较多的企业有中国再保险集团、瑞士再保险公司等多家企业,中资与外资再保险机构共同承担了大部分再保险业务,并以离岸再保险机构作为补充。在此基础上,2014年,中国再保险集团与其他23家(目前已扩增至32家)具有农业保险经营资质的公司联合成立了中国农业保险再保险共同体(简称“农共体”)。目前农共体农业再保险承保能力已达到3000亿元以上。一般情况下,共保体的利益相关者涉及保险公司、再保险共同体、政府以及其他商业再保险市场四个主体,运营模式如图2所示。

该模式下,共保体的成员公司可以将部分风险转嫁给共保体做分保业务,共保体负担这部分风险的赔付责任。同时,共保体可以向其他商业再保险市场寻求进一步的风险分散。另外,针对一些赔付金额巨大或涉及区域极广泛的大灾,政府向共保体提供一部分资金支持,用以维护共保体的正常运转。在此过程中,由于共保体在收取分保费等情况下吸纳了大量资金,这些资金还可以被投入到资本市场上收取投资回报,进一步加强了风险赔付能力。

四、我国农业再保险体系的发展对策分析

(一)在地域差异的基础上健全农业再保险财政补贴机制

我国地大物博,各省市自治区地理情况差异较大,因此,在考虑各地不同气候及地理条件的基础上进行农业保险补贴差异化政策可以促进承保面积的扩大。另外对于各地特色农产品,也可以推出针对某种作物的特色农业补贴,鼓励各地农户种植发展地方特产。

(二)加强农业保险与金融产品的联合

保险公司可以联合部分金融产品进行风险分散,比如“保险+期货(权)”的模式中,保险公司在期货公司以购买场外期权的方式将一部分风险转移到期货市场, 从而实现了对农产品价格的再保险。

参考文献:

[1]中国保险监督管理委员会. 2018年保险统计数据报告[EB/OL]. http://bxjg.circ.gov.cn/web/site0/tab5257/info4132154.htm, 2019.

[2]中华人民共和国财政部金融司. 2018年中央财政农业保险保险费补贴资金分配情况表[EB/OL]. http://jrs.mof.gov.cn/zxzyzf/nybxbfbt/201903/t20190318_3194895.html, 2019.

[3]袁祥州,程國强,黄琦.美国农业保险财政补贴机制及对我国的借鉴[J].保险研究,2016,(01).

[4]龙文军. 农业保险再保险的主要模式[J]. 经济研究参考, 2007,(54).

[5]聂谦. 基于Copula-ALM模型的中国农业保险共保体运营效果模拟研究[D]. 2015.