今天,我们该如何看待商业保险

2020-02-14

文|本刊记者 陈 君

随着生活水平的提高,当今中国百姓已经开始向追求高品质生活迈进。人们在享受国家社会保障福利的同时,购买商业保险正成为百姓日常生活中常见的现象。在许多家庭,购买商业保险甚至已经成为了标配。在民众商业保险意识逐渐觉醒的今天,商业保险市场潜力巨大,其行业生态也面临着前所未有的变化。

给生活多份保障

陈一诺的儿子3岁半,尽管参加了北京市政府统筹的“一老一小”城镇居民基本医疗保险,但是她还是觉得需要给孩子买个意外险。“孩子还小,上了幼儿园难免会发生磕碰等意外。如果能有份意外险,对孩子的保障就更加全面些”。如何让孩子在发生意外时能有所保障成了她最关心的事之一。

在朋友的介绍下,陈一诺了解到有专门针对学龄前儿童的意外险,这种险种属于消费型,即每年支付一定金额的保费,在该年度可以享受因意外产生的医疗费用报销。

受益于2019年实施的个人所得税专项附加扣除政策,陈一诺每月可以多出600元人民币的工资可供支配,“正好可以用它给孩子买份意外险。”陈一诺说。

2019年10月,在比较了多家保险公司的政策后,陈一诺选择了友邦保险公司,并为自己的孩子投了份意外险。按照合同的约定,每年支付371元的保费,在该年度可以享受累计5万元额度的保额,另外附加1.5万元的医疗补偿险。

意外总是不期而至。2019年11月的一天,陈一诺的孩子在幼儿园被小朋友抓破了脸,这让她十分心疼。抱着试试看的态度,她打通了保险经纪人的电话。在了解情况后,保险经纪人从推荐就医的医院到就医时需要带的资料,再到报销时所需的凭证,整个流程都告知得十分清楚。“真是没想到,服务态度这么好,我只需要按要求去做,然后等着报销就行了。”陈一诺颇为满意地说。

最终,陈一诺为孩子就医支付的2700元费用,全部得到了保险公司的理赔。孩子的经历让陈一诺想到,是不是也可以给自己买份保险,“在中国,如果一个家庭成员得了重疾,往往会给家庭造成很大的负担,多一份保障以备不时之需很有必要。”因此,陈一诺考虑给自己买份重疾险。

在多次和家人商量后,34岁的陈一诺决定给自己购买一份重疾险。2020年1月8日,她签订保险合同,每年支付保费11000元左右,交18年,保障期终生。按照保险合同约定,在保障期间,如果投保人被确诊为保险合同中包含的重大疾病,保险公司将给予单次最高30万元的理赔款并最多给予理赔三次;如果保障期内没有出险,身故后将返还30万给受益人。

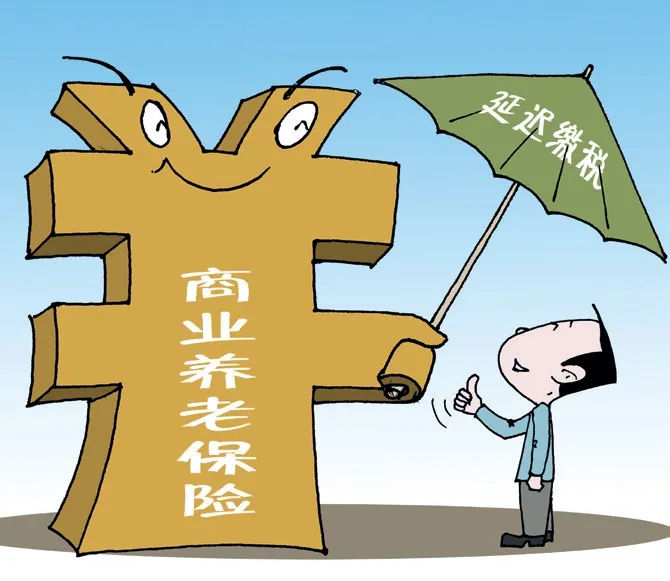

尽管陈一诺也参加了由国家统筹的城乡居民社会保险,但是在她看来,“社保和商业保险的搭配可以让自己的保障覆盖面更广些,在能力范围内,要给生活多份保障。”陈一诺说。她目前正在关注商业养老保险,如果合适的话就给家里的老人也买一份。

事实上,像陈一诺一样购买商业保险的中国家庭不在少数,他们所折射的是中国百姓随着生活水平的不断提高,开始追求更高质量的生活。国家显然已经关注到民众的这种需求,2019年12月30日,国务院总理李克强主持召开的国务院常务会议指出,要积极发展社会服务领域商业保险,为更有力应对老龄化提供支撑,满足群众其他保险保障需求。

中国宏观经济研究院社会所副研究员关博对此表示,大力发展商业保险,特别是民生所需的商业养老保险、商业健康保险和长期护理保险产品,是多层次保障体系不可或缺的补充支柱。积极发展商业保险,不仅要实现保障对象范围“扩面”,更重要是产品创新和提质。还要积极扩大商业保险市场对外开放,通过更加有序的良性竞争,为中国居民提供更加丰富多样的保险产品选择。

购买商业保险正成为百姓日常生活中常见的现象

卖保险不再是“不入流”

一个不可否认的事实是,如今从事保险代理的人逐渐地多了起来。你多半认识或者辗转认识一二个这样的朋友,你一直觉得他们是精英或潜在精英,现在开始卖保险了。

过去10多年的职场经历中,王芳从来没想到是自己有一天会卖保险。

在从事保险经纪人的工作前,她是北京一家互联网企业的HR,负责员工的薪酬福利。王芳一直是个职业规划很清晰的人,尽管年薪能达到30万左右,但是她也清楚地意识到互联网企业竞争的激烈和残酷,将来有了小孩,事业和家庭无法完全兼顾。

2017年,由于工作和生活难以平衡,王芳索性辞了职,成为全职妈妈。她打算等孩子稍大一点再规划职业,她希望能发展一份属于自己的事业,甚至有了创业的念头。

然而,一份突然收到的工作邀约改变了王芳的计划。

2018年初,王芳给自己5岁的女儿买了一份意外险。几天以后,她的手机收到了一条信息,“有没有兴趣了解一下保险代理?”她实在很难把卖保险和一份正经工作联系到一起。尤其和过往十几年的工作经历相比,卖保险更像是一个“不入流”的选择。

但是,眼前的现实是王芳已经做了半年多的全职妈妈,扪心自问,她确实需要一份时间自由、不用坐班、同时待遇还不错的工作,而一般的工作显然很难再满足她的这些要求。

“或许可以试试。”抱着尝试的心态,她参加了一场保险代理人的分享大会。分享会上,不乏海归精英、名校硕士,他们各自分享了自身的从事保险代理人的经历。这个分享会给了王芳信心,“如果高学历有见识的人都来做保险代理,那证明这件事或许值得做。”王芳说。

很多保险人都是像王芳这样,抱着“试一试”的心态下进入了这个行业,且大多跟他们各自的人生际遇有关,成为母亲、遇到职场天花板、遭遇中层困境,或是创业……但他们殊途同归,都是为了实现内心自我价值的认同。

决定开始便做好了面对困难的准备。王芳仍清晰地记得,以前的同事在得知她开始卖保险后,显得难以理解;身边的亲戚也对她报以异样的眼光。王芳切身体会到什么是“敬而远之”。“传统的观念中,很多人认为保险就是骗钱的。”王芳无奈地说。

转机出现在2018年10月。王芳的舅姥爷被确诊为肺癌,之前王芳曾说服他购买了份重疾险,这份重疾险,让王芳的舅姥爷除了可以享受国家医保的大病报销外,还得到保险公司给予的理赔款60万。经过此事,王芳的家人对保险的理解有了根本上的转变,“他们开始主动询问我是否有合适的保险可以购买。”王芳说,不止是家人,最近身边的同事也在开始向她打听保险,“他们认为,如果保险真是‘不入流’的工作,我不可能一直坚持下去。”

在王芳看来,大家对于保险认知的转变,来自中产阶层的崛起以及大众对健康保障的重视,让更多人逐渐意识到了保险的价值。“越来越多的人意识到保险是为了抵抗风险获得保障,而不是简单追求收益,这是一种价值回归。”王芳说,“对于目前从事保险的收入,还是比较满意的。中国拥有世界上最大的中产阶层群体,这意味着商业保险市场还有巨大潜力。”

让保险更普惠

在互联网快速发展的今天,几乎所有的行业都不可避免地要与互联网结合从而迈向融合。随着互联网保险平台的兴起,简单、方便、有趣的保险产品慢慢走进人们的生活。

作为中国社交APP微信背后的科技巨头,腾讯可谓无处不在。微信被称为中国的“万能应用”,其功能远远多于脸书或推特等其他社交媒体平台。人们通过手机微信,可实现即时通讯、在线购物和网络支付等各种功能。如今,微保的上线又让微信实现了另外一个功能:购买保险。

2017年11月,微民保险代理有限公司在获得经营保险代理业务许可后,宣布微保品牌正式上线。这家由腾讯控股的保险代理公司,以小程序为载体,在微信、QQ平台中推出了各类互联网保险产品。

打开微信支付页面,在保险服务中,可以找到由微保小程序提供的20多种保险服务。这些理赔流程、保障内容、服务体验上各有亮点的产品给人最大的感受就是“接地气”。

比如,基础版每月1元的“药神保”,覆盖目前社保目录外的全部12种高价抗癌特药,为用户提供确诊癌症后2年的抗癌特药供药保障和服务。理赔的不再是报销,而是能直接供药。

“微出行”中的航班延误险,用户购买后,能在微信中获取待飞航班信息,一旦延误,无需额外申请流程,即可获得相应赔付。

还能找到提供押金垫付的医疗健康险“微医保”、可以指定受益人避免纠纷的定期寿险“孝亲保”、可一键续保的“微车险”等不同场景下的保险种类。

保险产品在互联网线上销售具有局限性,尤其是在手机上,其信息显示空间非常有限。如何将复杂的保险产品以简单易懂的形式展示,成为抓住用户的眼球的关键要素。“我们不会将晦涩难懂的保险条款放在产品页面,而是尽可能地将其转化成通俗易懂的文字。”微保执行董事兼CEO 刘家明介绍说,“用户在互联网上不可能花半小时时间来听保险代理给他解释,大多数人只会花两分钟的时间来了解产品,我们要做的就是在那两分钟之内让用户感兴趣。”

刘家明介绍,微保坚持“严选+定制”路线,会在每一个险种里,选择2-3个最优产品,进行反向定制—与保险公司合作,为服务内容、保障范围做加法,给传统保险产品中的复杂条款做减法,从而形成微保平台上的“新产品”。每款产品从设计到上线平均迭代6-8次,并反复打磨1.5-2个月,确保有场景、易理解、高性价比。

事实证明,微保的这种做法取得了显著的成效。在微保上线一年后,其小程序月活用户近2700万,平均每人拥有3.5张保单,最多一人购买了15张保单。2019年,保险科技领域内具有很高影响力的英国知名保险媒体Insurance POST发布2019年度全球保险科技100强公司榜单,榜单中最年轻的公司之一—腾讯微保首次入榜即位列第一。此次保险科技百强榜单的评选,数据来源于全球数百万家公司的投资数据。评选采用了综合考察一家公司未来发展潜力和价值的3P模型,即公司的产品创新力(Product)、增长潜力(Potential)和团队管理力(People),进而得出最终结果。

刘家明表示,保险科技的本质是用科技推动保险行业的进化,提升消费者的体验和保障质量。目前,微保已经上线车险、健康、意外、人寿、出行五大板块。“保险不仅是一个严肃的事,也是一个好玩的事,我们希望把保险变得更普惠。我们的首要任务是把产品和体验做好,结合更多腾讯的场景,开发特有的保险。”刘家明说。