科技先驱的逆袭

2020-02-10埃里克·J·萨维茨(EricJ.Savitz)

埃里克·J·萨维茨(Eric J. Savitz)

绘图/《巴伦》Hitandrun

科技股正经历十年来最好的一年,投资者对云计算、人工智能和数据分析领域的未来机遇越来越感兴趣。

然而,这些状况却让一些传统科技公司陷入尴尬境地,因为它们有些跟不上趋势。

Cisco Systems(CSCO)、IBM(IBM)、Intel(INTC)、Oracle(ORCL)、Seagate Technology(STX)、Western Digital(WDC)、Xerox Holdings(XRX)、HP Inc.(HPQ)和Hewlett Packard Enterprise(HPE)仍有90萬名员工。它们的年营收加起来为3630亿美元,股票市值为8400亿美元。但是,如果将通货膨胀因素考虑在内,这些公司的销售额大部分都在收缩。其中销售增长最好的公司是Western Digital,预计2020年将增长4.4%。最差的Xerox可能会下降4.7%。

华尔街的银行家们已经开始展开救援行动。2019年11月初,Xerox出人意料地要以330亿美元收购HP Inc.,试图启动已经停滞不前的增长战略。HP Inc.本身的业务扩张也并不是很好,但是它已经拒绝了这项交易。Xerox威胁称,将直接向HP Inc.的股东提出收购要约,这将会引发一场激烈的战斗。这场小冲突象征着一个大问题:传统科技公司的增长停滞了,而且没有简单的解决办法。

科技行业正在经历同步革命,但这一切都始于云技术。根据市场研究公司 IDC的数据,到2025年,全球将有一半的数据处于公用的云中。Amazon Web Services、Microsoft Azure和Alphabet的Google Cloud正在吸引企业的销售人员,而这些销售人员曾经都是通过本地数据中心提供商获得数据的。Oracle、Cisco和IBM等公司主导着本地数据存储。

与此同时,与这一趋势平行但相关的是商业模式的转变。软件甚至硬件越来越多地通过订阅销售。Microsoft (MSFT)将Office作为一项服务出售。Adobe(ADBE)将其Creative Suite设计软件作为服务出售。Apple(AAPL)通过订阅销售其Apple TV、音乐、存储和视频游戏。这些科技先驱已经重塑了自己,没有投资者会用“传统”来形容它们的业务。它们的股票市盈率都在20倍以上。

相比之下,我们定义的传统科技公司的市盈率都在9倍至14倍之间,远低于大盘。

HP Inc.正试图将打印机和墨水转变为订阅服务。Cisco和IBM正在积极建立融合硬件和软件销售的循环商业模型。生产企业服务器和存储系统的HP Enterprise誓言要在2022年前将其整个产品套系转化为“作为服务”的产品。

Wolfe Research的技术策略师史蒂夫·米卢诺维奇(Steve Milunovich)指出,全球市值最高的7家科技公司都是平台业务:Apple Microsoft、Alphabet(GOOGL)、Amazon.com(AMZN)、Facebook(FB)、Alibaba Group Holding(BABA)和Tencent Holdings(700.香港)。它们的共同之处在于,价值来自于它们的用户——吸引了大量的人群。对于公共云计算、社交网络、媒体平台和电子商务来说,情况确实如此,但对于为一小群科技企业买家提供硬件的公司来说,情况就不一样了。

Forrester Research的创始人兼首席执行官乔治·柯罗尼(George Colony)分析科技行业已经35年了,他说,我们已经进入了“客户时代”,企业和政府的权力都被用户夺走了。他指出:“专注于客户的公司比那些销售后台技术的公司拥有更高的市值。”Alphabet、Amazon、Apple、Facebook和Microsoft的市值加起来有4.7万亿美元。

历史上,科技公司一直使用两种策略来应对时代变迁:工程或金融工程。 它们可以创新,或者雇佣银行家。

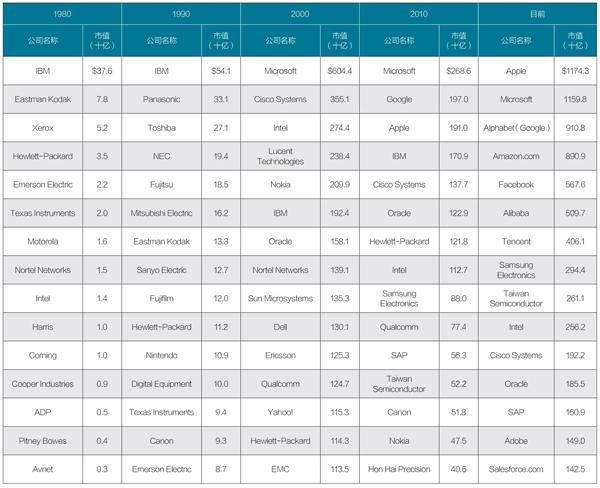

科技巨头的进化

科技股的价值变化总是跟随着一波波的技术颠覆:从大型机的微型计算机到个人电脑、互联网和移动设备。今天,一切技术都是关于云、大数据和社交网络的。注:数据截至2019 年11月29日资料来源: 彭博 制表:宋丽雯

金融工程的道路很少是有效的,但希望是永恒的。因此,Xerox试图通过收购规模更大的HP Inc.来抵御增长的日益乏力和营收的萎缩。

对于传统科技公司的高管或投资者来说,Microsoft的经验提供了希望。自2014年萨蒂亚·纳德拉(Satya Nadella)从史蒂夫·鲍尔默(Steve Ballmer)手中接过CEO职位以来,该公司的股价已经上涨了近五倍。两位数的营收增长帮助该公司的市值冲到了1万亿美元以上。

Wolfe的米卢诺维奇说:“传统科技企业很少能够复苏。萨蒂亚在云计算中找到了一个新的增长点,并利用了他们在企业方面的优势,但Microsoft是一个例外。”

话说回来,很少有投资者预见到Microsoft的复苏。下面是我们看来阻碍传统技术公司实现另一个类似Microsoft壮举机会的原因。

HP Inc.-Xerox Holdings

Xerox和HP Inc.都有着传奇的历史,也都克服了很多困难。Xerox在一个多世纪前以相纸制造商起家。在20世纪70年代,Xerox的帕洛阿尔托研究中心(Xerox Palo Alto Research Center,PARC,编者注:Palo Alto美国旧金山附近城市),引领了惊人的创新浪潮,包括以太网网络、激光打印机、图形用户界面和计算机鼠标。

如今作为一家企业复印机公司,Xerox近十年来一直在萎缩。2011年该公司营收达到了226亿美元的峰值,但是预计2019年该公司营收将为91亿美元。

Hewlett-Packard曾为现代硅谷奠定了基础:威廉·休利特(William Hewlett)和戴维·帕卡德(David Packard)在1939年合作,为沃尔特·迪士尼(Walt Disney)开发了音频振荡器。比尔和戴夫在帕洛阿尔托车库被列入国家历史名胜名录〔编者注:William Hewlett和David Packard1939年合作创立惠普公司,他们车库里用掷硬币的方式来决定公司名称中谁的名字排在前面。在这间简陋的车库里诞生了日后闻名世界的惠普公司(Hewlett-Packard,简称HP)〕,而惠普公司的诞生最终促成了硅谷的形成,因此他们也被称为“硅谷之父”);HP Inc.仍把HP实验室的旧办公室作为圣地。HP Inc.最近的一项重新挖掘增长的努力,是将公司分成了两个部分:Hewlett Packard Enterprise——销售服务器和其他企业设备;HP Inc.——制造个人电脑和打印机。

对Xerox来说,对HP Inc.的收购提议是孤注一掷。HP Inc.的销售额接近600亿美元,是Xerox的6倍多,市值是Xerox的3.5倍。Xerox无法在不背负巨额债务的情况下完成这笔交易。

两家公司都已经在削减成本——HP Inc.有10亿美元的削减计划,而Xerox已确定削减计划是6.4亿美元。Xerox的削减政策帮助该公司的股票在2019年上涨了96%。如果HP Inc.和Xerox能够联体,那将会有更多消减成本的机会,而且对于复印机公司如Canon和Ricoh等,将会有一个更强大的竞争对手。但这并不能解决增长问题,两家公司都没有扩张。此外,这两家公司的合并对解决HP Inc.的核心问题毫无帮助:印刷业务长期下滑,消费品业务持续恶化,因为越来越多的消费者购买廉价的第三方墨水。

Xerox表示,这笔交易“将创造一个行业领导者——在整个产品组合中拥有更强的规模和最佳产品——将有能力在创新方面进行更多投资,并为股东带来更大回报”。但是HP Inc.表示,Xerox的此次收购低估了其业务的价值,而且Xerox的收购需要大量杠杆,而HP Inc.对自己的业务计划充满信心。

IBM

大蓝筹在向云时代转型方面有着最佳的机会。可以肯定的是,IBM多年来一直在努力寻找正确的公式,最近其重点是人工智能平台Watson和“认知计算”(cognitive computing,编者注:认知计算是人工智能的重要组成部分,是模拟人脑认知过程的计算机系统,代表一种全新的计算模式,它包含信息分析、自然语言处理和机器学习领域的大量技术创新,能够助力决策者从大量非结构化数据中揭示非凡的洞察)。2011年,Watson超级计算机在《危险边缘》(Jeopardy!编者注:哥伦比亚电视台的一档益智类游戏)节目中亮相,为人工智能平台赢得了不小的声誉,但仅此而已;人类再次打破了游戏节目的纪录。但是Watson并没有使IBM列入人工智能或者云计算的精英中。该公司最近的成就主要依赖于2019年6月以340亿美元收购的Red Hat公司。

IBM希望这家开放源代码软件公司的领导者能够帮助它在云计算领域取得进展——目标很明确:Google。Google是继AWS和Azure 之后的第三大公共云计算服务提供商。

IBM的企业计算机技术给公司带来了一些优势。这家公司有重塑自己的成功历史。它在台式机、笔记本电脑、打印机、磁盘驱动器和半导体领域建立并出售了大量的业务。如今,IBM庞大的员工队伍(超过35万人)主要从事服务和信息技术咨询业务。

柯罗尼认为,IBM可以超越Google,跻身云计算领袖行列。

他说:“如果非得赌一下谁是赢家,那这归根结底是AWS与微软之间的双龙争霸赛。Microsoft的基因是一家软件公司。云计算不是关于存储的。它是关于处理数据和创建软件的。Microsoft已经在企业云计算领域获得了成功。Google从来没有认真对待过企业业务。这是他们的爱好,不是他们的生意。企业是IBM的业务。这就是他们所做的,他们可以超过Google。”

IBM股价2019年以来上涨了18%,远低于整体市场水平,其估值接近未来12个月预期收入10倍,这是该公司的历史最低水平。投资者没有給这只股票太多的机会,这意味着任何积极的意外消息都可能给股东带来巨大的收益。

Cisco Systems

Cisco的路由器和交换机仍然是云计算世界的重要组成部分。但该公司面临严重的短期问题。2019年11月中旬,Cisco震惊了市场,该公司警告称,其截止2020年1月的季度营收将较2018年同期下降3%至5%,降幅远高于投资者的预期。

在此之后,Cisco首席财务官凯利·克莱默(Kelly Kramer)在接受《巴伦》采访时表示,此前一个季度出现的订单疲软“有所恶化”。她指出,电信服务提供商和新兴市场都表现出了疲软,并补充说,问题正在蔓延,“我们所有地区都面临订单压力”。

长期以来,Cisco一直是一家多元化的全球性公司,对于贸易战带来的压力,它一直很坦率。宏观经济的波动已经使该公司在转变其基础业务方面的进展蒙上阴影。该公司仍然在企业网络方面保持着主导地位,并且几年前,该公司已经开始在网络业务的基础上建立订阅服务。Wolfe的米卢诺维奇称Cisco为“废墟上最好的房子”,并认为网络服务面临的挑战要比服务器、存储、打印机或个人电脑小。该公司首席执行官查克·罗宾斯(Chuck Robbins)说,“(公司)在重振创新方面已经做了很好的工作。”

Cisco首席战略官阿努杰·卡普尔(Anuj Kapur)对该公司的增长前景仍然持乐观态度。他指出,目前全球的IT支出约为3.8万亿美元,只占84万亿美元的全球国内生产总值(GDP)的一小部分。他表示:“IT支出占全球GDP的比重仍有上升空间。”

“云计算应该是简单且灵活的,”卡普尔说,“它还创造了一个带有多种操作环境的复杂性对话。在旧的世界,我们会在超过18个月的开发周期后进行更新。

现在,我们每天更新代码六次。这是一个短暂的周期环境,同时高度分散,且操作复杂。您的应用程序存在于云中,但客户不是。我们致力于帮助客户在本地、网络边缘(编者注:网络边缘通常是指网络的接入层。与因特网相连的计算机和其他设备位于英特网的边缘,故而被称为网络边缘,又称端系统)和云端推动增长。”

Cisco股价自2018年7月以来下跌了18%,其估值不到下个财年预期收益的14倍。分析师给出的平均目标价为52美元,比Cisco最近收盘价44.28美元高出15%以上。

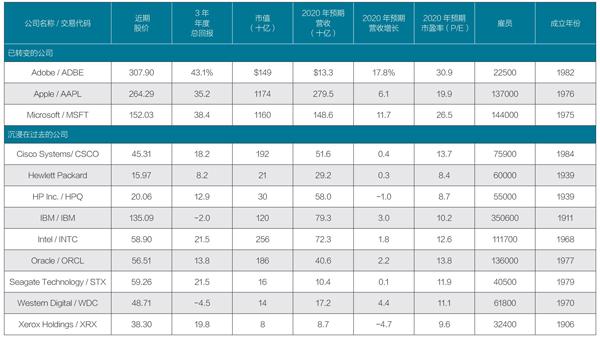

大分水岭

投资者已经在科技领域划出一条清晰的界限:在云服务和订阅服务方面取得成功的老牌科技公司,得到的回报是高昂的市盈率,而那些专注于传统数据中心的公司,其市盈率远低于大盘。资料来源: FactSet 制表:宋丽雯

Hard-Disk Makers

考虑到全球产生数据的惊人速度,你可能会认为Seagate和Western Digital这样的硬盘驱动器公司会有巨大的机遇。但对于硬盘公司而言,情况充其量也就是一片混乱。个人电脑已经转向基于闪存的存储,现在低成本的闪存也正在取代企业应用程序中的硬盘。

Seagate把赌注押在一种新的存储技术上,这种技术被称为热辅助磁性录写存储技术(HAMR),它将使硬盘的最大容量从现在的16TB增加到2026年的50TB。但是这个行业长期以来的情况就是,虽然存储容量不断增长,但是却没有多少回报。

购买硬盘驱动器公司股票就是押注于数据增长的繁荣。国际数据公司(IDC)2018年为Seagate公司所做的一项研究预测,到2025年,全球“数据流”将增加五倍以上,从2018年的33ZB增加到2025年的175ZB(1ZB等于100000千万亿字节)。

Seagate的管理技术专家杰森·费斯特(Jason Feist)表示,至少在未来十年内,HAMR能够推动“区域密度”每年增长20%。“我们继续致力于创新,以确保我们的客户能够部署尽可能大的硬盘驱动器。”他说。

硬盘并没有消失,Seagate和Western Digital都支付了可观的红利,收益率达到4%——但这个数字不利于该公司业绩重返高速增长。柯罗尼说,硬盘驱动器公司必须与日立定律(Hitachis Law)相抗衡,即相同成本下,存储数据量每两年会翻一番,这类似于摩尔定律(编者注:Moores Law,相同成本下,芯片性能每18个月会提高一倍)。他说: “这就是他们在与之抗衡的规律。这种商品每年都会变得省钱。”

Intel

Intel仍然是个人电脑和服务器微处理器领域的主导者,但它已被排除在移动市场之外。智能手机很少使用Intel处理器。现在,该公司正在积极开拓新的市场,如为机器学习和人工智能提供的调整过的处理器。但Wolfe的米卢诺维奇警告说,Intel已经失去了在半导体工艺技术方面曾经占据主导地位的优势,而芯片制造商台积电(TSM)占据了这一优势。

“目前还不清楚Intel是否会迎头赶上,”米卢诺维奇表示。他指出,传统的微处理器对计算的重要性已经降低,Nvidia (NVDA)的图形处理器和其他处理器在人工智能应用中扮演着关键角色。

Forrester的柯罗尼指出,一些云计算公司正在构建自己的处理器,而量子计算即将出现,这给Intel和传统计算带来了一个新的长期问题。“大变革正在到来,”柯罗尼说。

Oracle

随着数据库和企业应用软件巨头Oracle逐渐适应“一切都是服务”的世界,该公司正在增加其在Oracle Cloud上的支出和人员配备。该公司有一个双重战略,一方面提供他们自己软件的云版本,另一方面瞄准由Azure、 AWS和Google主导的公共云市场。在最近一次与分析师的会议中,Oracle的CEO萨夫拉·卡茨(Safra Catz)说,该公司预计2020年的营收将会加速增长,部分原因是采用了公司的“第二代”云计算,这就是“我们的客户一直在等待的架构”。

Oracle曾经说过,Amazon的云计算不足以支持强大的企业应用程序。但米卢诺维奇警告称,与三家“超级扩张者”相比,甲骨文的资本支出规模较小——而现实情况是,云计算存在于巨大的资本密集型数据中心中。作为一个长期的积极收购者(收购过Sun Microsystems、PeopleSoft和Siebel Systems 等),Oracle将需要革新其思路,以融入云计算的精英层。

尽管在过去六年中有四年Oracle的营收都出现了负增长,但Oracle的股票2019年上涨了24%。该公司的远期市盈率为13.8倍,其股价高于许多传统科技公司。

Hewlett Packard Enterprise

HP Enterprise发誓要采取“一切皆服务”的模式,同时继续对合适的硬件公司进行收购。

米卢诺维奇说:“该公司正处于艰难的时期。在我看来,它们就像是穷人的Cisco和Dell,在网络和计算领域与更大的公司进行竞争。”他补充说,该公司的首席执行官安东尼奥·内里(Antonio Neri)“用强硬的手段干得不错”,但HPE的商业模式改革是“必要的,但还不够”。

米卢诺维奇补充说,HP Enterprise一直在通过削减成本来打败很多其他公司,但“它们确实没有抓住消费者的心”。

上周(2019年11月25日至11月29日),HP Enterprise公布的截至10月31日的第四财季财报令人失望,HP Enterprise股价随之大幅下挫。财报显示,该公司第四季度营收为72亿美元,环比持平,同比下降9%,低于华尔街的一致预期——74亿美元。不过非公认会计准则下的利润超过了业绩指引,导致该公司的“营收下降但盈利提高”的趋势得以延续,但投资者对该公司短期内能否恢复营收增长失去了信心。

在最好的情况下,传统的科技公司将提出新的商业模式。但即便如此,它们仍将面临几十年来支撐它们的企业模式的崩溃。IDC首席分析师弗兰克·金斯(Frank Gens)表示:“它们就像是在乘坐下行的电梯。”

米卢诺维奇警告人们不要对传统技术过于乐观。“作为一个群体,”他说,“大市的趋势对它们不利。”

(《巴伦》英文版2019年11月29日报道)