基于供应链金融模式下的中小企业信用风险评估

2020-02-08肖宇辰余舜基

肖宇辰 余舜基

摘 要:中小企业在中国经济发展中占有重要地位,供应链金融模式的出现可以减轻中小企业的融资压力,银行可以提升自身的竞争力。本文借鉴了多位学者的研究成果,结合供应链金融模式下影响中小企业信用风险的主要因素,选取16个指标作为信用风险评价的指标体系。最后,用主成分分析和Logistic模型通过SPSS软件进行实证研究,对影响供应链金融中小企业信用风险的因素进行分析。

关键词:供应链金融;中小企业;信用风险;Logistic回归分析

中图分类号:F276.3 文献标识码:A 文章编号:2096-0298(2020)10(b)-099-02

1 研究背景及意义

随着社会主义市场改革的发展,非公有制经济在社会经济发展中贡献着越来越重要的力量,主要体现在中小企业的数量上。中小企业不仅促进了经济的增长,也为许多需要就业的人员提供了大量的工作岗位,中小企业的作用不容小觑。因为中小企业的生产能力和经营能力等因素影响,导致中小企业只能寻求信贷支持。

由于中小企业自身能力达不到标准、制度不完善、信用风险较高等原因,很难获得商业银行的信贷支持。供应链金融业务可以降低中小企业在银行贷款的准入门槛,对于提供金融服务的银行而言,建立准确、客观的信用风险评价体系,可以识别并且降低贷款的风险,提高银行的盈利水平,创造更多的利润,最终提升自身的竞争力。因此,对供应链金融信用风险的相关问题进行研究是非常有必要的。

2 文献探讨

Timme(2000)为供应链金融做了一个相对完整的解释,供应链金融是供应链上的各参与方与金融机构合作的产物,通过与供应链金融参与主体的合作,实现共赢。

杨琳琳(2013)分析了供应链存货融资模式下企业抵押物所存在的各种风险,并且构建了供应链金融信用风险评估体系。

张宗新(2012)指出了中小企业因为规模较小,缺少可用来抵押的高质量资产等原因,导致金融机构十分谨慎,不敢贸然提供贷款。

3 研究方法与设计

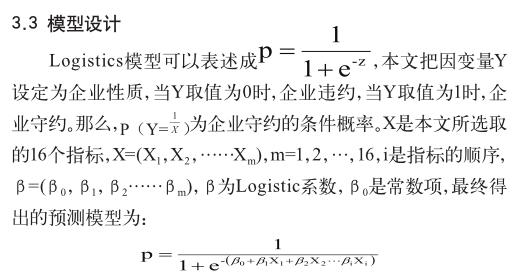

3.1 样本选择

本文选取了中国电器行业中的35家中小企业作为样本企业,将目标聚集在深圳证券交易所中小板上市的中小企业。主要通过新浪财经网获取各企业2017—2018年度的财务数据作为定量指标。

3.2 选取指标

本文主要选取的16个指标为:X1净资产收益率、X2每股收益、X3销售净利率、X4流动比率、X5速动比率、X6利息保障倍数、 X7应收账款周转率、X8存货周转率、X9非流动资产周转率、X10净利润增长率、X11总资产增长率、X12每股净资产增长率、X13营业收入增长率、X14现金营运指数、X15经营现金营收比、X16总资产现金回收率。

4 实证分析

通过对数据的筛选,去除了非流动资产周转率X9和现金营运指数X14这两个指标,非流动资产周转率X9在成分1和成分3都超过了0.5,现金营运指数X14则单独解释成分6,每股净资产增长率X12在5个成分中都为0,所以将非流动资产周转率X9,现金营运指数X14和每股净资产增长率三个指标去除后得出的表1。

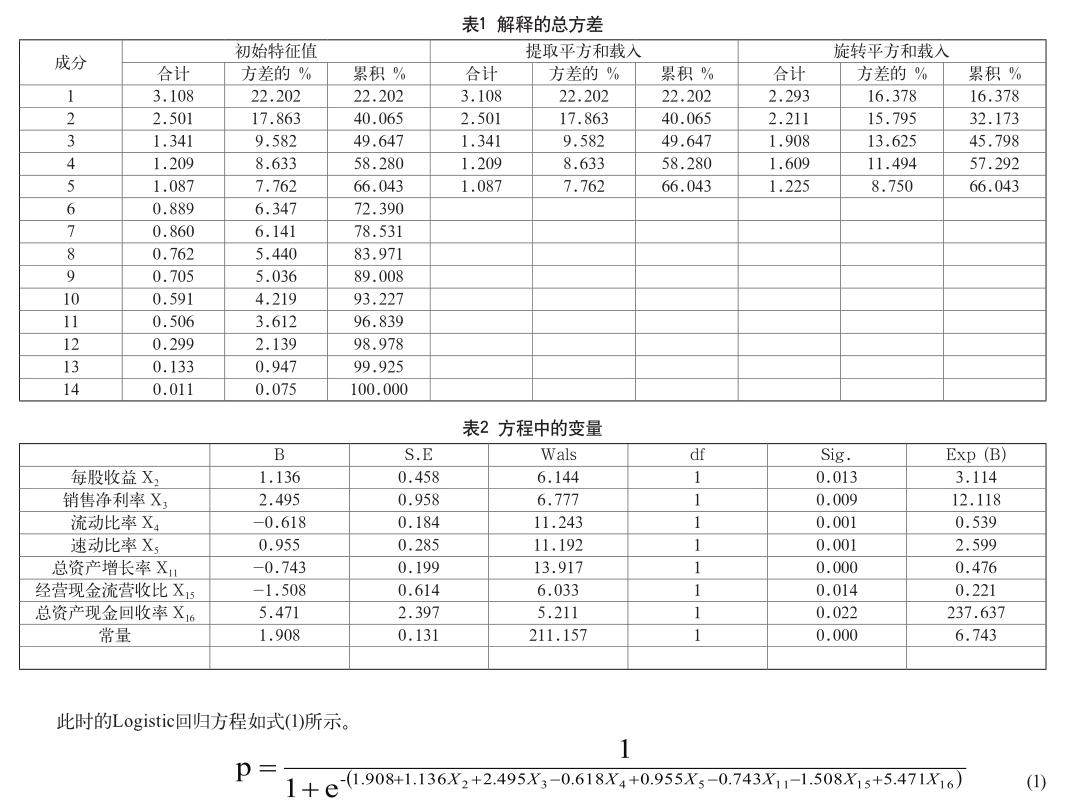

由表1可知,初始特征值比1大的主成分特征根有5个,分别解释了原始指标的22.202%、17.863%、9.582%、8.633%、7.762%,合计解释了原指标的66.043%。因此我们可以判断这5个成分最大程度地解释了原始的16个指标。

从表2可以看出16个变量最终只剩下每股收益X2、销售净利率X3、流动比率X4、速动比率X5、总资产增长率X11、经营现金流营收比X15、总资产现金回收率X16,按照它们对供应链金融风险的重要性排序,从大到小依次为总资产现金回收率X16、销售净利率X3、经营现金流营收比X15、每股收益X2、速动比率X5、总资产增长率X11、流动比率X4,每股收益X2、销售凈利率X3、速动比率X5、总资产现金回收率X16的系数为正数,这表明它们与供应链金融风险呈负相关关系,流动比率X4、总资产增长率X11、经营现金流营收比X15的系数为负数,这表明它们与供应链金融风险呈正相关关系。

5 结论与建议

5.1 结论

本文通过运用Logistic回归模型分析发现,每股收益X2、销售净利率X3、流动比率X4、速动比率X5、总资产增长率X11、经营现金流营收比X15、总资产现金回收率X16这七个指标对信用风险有很大的影响,其中总资产现金回收率的影响最大。每股收益X2、销售净利率X3、速动比率X5、总资产现金回收率X16与信用风险呈现负相关关系,指标的值越大对应的信用风险也就越低;相反,流动比率X4、总资产增长率X11、经营现金流营收比X15与信用风险呈现正相关关系,指标的值越大对应的信用风险也就越大。

5.2 建议

5.2.1 建立市场准入机制

本文发现在供应链模式下对中小企业进行信用分析时,中小企业的自身经营状况仍是影响信用风险的重要因素,所以选择中小企业时,需要选择能力较强的中小企业,并对其进行监督。

5.2.2 建立完善的信用风险监控机制

要建立一套完善的风险监控机制,首先要准确审查及评估中小企业贷款前是否具备相应的资格,并且在贷款前期进行实地调查,在贷款期间需要时刻关注中小企业的财务状况变化,避免违约风险产生。

5.2.3 建立健全的社会信用体系以及信用风险评估体系

范方志、苏国强、王晓彦(2017)指出如果对违约企业的惩罚力度不够,会造成供应链金融中小企业的信用风险增加,此时建立健全的社会信用体系就显得尤为重要。

参考文献

[1] Timme,S.and Williams-Timme,C.The Financial-SCM Connection[J].Supply Chain Management Review,2000(02).

[2] 杨琳琳,朱东红.探析统一授信模式下融通仓质押物风险及控制[J].物流科技,2013(01).

[3] 张宗新.财务管理原理[M].北京:北京师范大学出版社,2012.

[4] 范方志,苏国强,王晓彦.供应链金融模式下中小企业信用风险评价及其风险管理研究[J].中央财经大学学报,2017(12).