金融衍生工具使用降低证券公司经营风险了吗?

2020-02-04刘志洋

刘志洋

(东北师范大学 经济与管理学院,吉林 长春 130117)

一、引言

2008年金融危机爆发后,金融衍生产品市场的保守争议。金融衍生产品的高风险性和高传染性将金融衍生产品推到社会的风口浪尖。金融衍生产品交易失败导致了大量金融机构经营陷入困境。金融衍生产品交易损失会稀释金融机构偿付能力,使金融机构陷入流动性危机,继而引发金融机构倒闭。贝尔斯登、雷曼兄弟等老牌投资银行的轰然倒下为全球金融机构使用金融衍生产品敲响了警钟。

虽然全球普遍认为金融衍生产品市场引发了全球金融危机,但是不能否认,金融衍生产品市场恰恰是金融风险管理的“主战场”。仔细研究发现,金融危机期间,西方发达国家场内衍生产品交易运行平稳,非常好地履行了风险管理功能和信息发现职能。理论来讲,预期功能和风险管理职能是金融衍生产品市场的核心职能。金融衍生产品市场的预期功能和风险管理职能可以最优化金融体系的风险配置,增强金融体系整体的风险承担能力,提升系统性金融风险预警的有效性。

2008年金融危机后,我国相继推出股指期货、国债期货、指数期权、商品期权等金融衍生产品,金融衍生产品市场日益完善。随着我国金融业对外开放程度越来越深,汇率波动风险会传染至我国金融体系。同时随着我国利率市场化基本完成,我国金融机构势必会面临更加严峻的利率风险,需要利率衍生工具来管理利率风险。总之,我国金融机构会越来越依赖金融衍生产品市场管理金融风险。作为金融衍生产品市场的主要参与者,证券公司势必会越来越深地参与金融衍生产品市场的交易活动中。随着我国资本市场的快速发展,证券公司需要使用金融衍生产品市场对冲自身业务的风险,保证自身稳定经营。但是,作为监管当局来讲,我们不免也担心,证券公司使用金融衍生产品是否会增加自身的风险,继而导致2008年金融危机重新上演。问题的核心就在于我们需要确定证券公司使用金融衍生产品究竟是否增加了自身的经营风险。

不可否认,金融衍生产品的发展对现代经济的发展起到了促进作用,但2008年金融危机的爆发,以及随后爆发的摩根大通“鲸鱼交易”事件、中石化对冲亏损事件、中国银行“原油宝”事件都给金融体系带来巨大的风险。这些事件也为金融衍生产品市场的发展带来负面影响。从直观来讲,确实多次金融风险事件都与金融衍生产品息息相关,但目前在中国仍旧缺乏直接的证据将金融衍生产品的运用直接与证券公司经营风险关联起来。金融衍生产品的交易具有个性化的定制特征,对于不同的风险往往采用的交易策略也不尽相同,因此在研究中,本文更加关注各个证券公司金融衍生产品交易的异质性特征,充分考虑证券公司的个体异质性问题。基于此考虑,本文拟使用面板变系数回归模型,充分考虑证券公司个体特征,着重从异质性角度研究证券公司金融衍生产品使用对其经营风险的影响,以期对我国证券公司的监管提供参考。

二、相关文献综述

在现代金融体系中,金融衍生产品市场所扮演的角色越来越重要。投资者、消费者、生产者可以将金融衍生产品市场所产生的均衡价格作为决策参考,实现资源的最优配置,促进经济增长(Sendeniz-Yuncu et al,2018)[1]。然而,研究金融机构使用衍生工具对金融机构经营风险影响的文献相对较少,且结论不甚一致。

一些学者的研究表明,金融机构使用金融衍生产品会增加自身的风险敞口暴露。Choi and Elyasiani(1997)[2]发现,金融衍生工具使用增加了金融机构的风险敞口暴露,尤其对于汇率风险敞口的暴露。Hirtle(1997)[3]发现利率衍生工具的使用与金融机构利率风险敞口呈现显著的正相关关系。Choi et al(1992)[4]、Gunther and Siems(2002)[5]、Li and Yu(2010)[6]也得到了基本相似的结论。Carter and Sinkey(1998)[7]认为大型社区银行使用利率衍生产品会增加其利率风险敞口。Chaudhry et al.(2000)[8]分析不同类型的汇率衍生产品对金融机构汇率风险的影响,结论表明外汇期权会增加金融机构风险,而货币互换反而会降低金融机构风险。Yong et al.(2009)[9]在研究亚太地区的商业银行时发现,很难得出金融衍生工具使用与汇率风险之间的关系。同时Yong et al.(2009)[9]发现,利率衍生工具的使用会增加长期利率风险敞口,但会降低短期利率风险敞口。Cyree et al.(2012)[10]认为金融机构使用利率衍生产品既不会在经济繁荣时期增加金融机构价值,但也不会在经济不景气时期降低金融机构的价值。

金融衍生工具的基本职能是对冲风险。根据金融风险管理理论,金融机构对冲风险的目的是降低外部融资成本,尤其是在金融体系处在困境时期(Froot et al,1993[11];Stulz,1996[12];Admati et al,2012[13])。金融机构为了专注于其核心业务,必须使用金融衍生产品对冲风险(Diamond,1984)[14]。Boot and Thakor(2010)[15]发现,如果商业银行表外业务多样,则其风险敞口比较低,原因是远期的信贷承诺降低了金融机构的经营风险,而远期信贷承诺无疑具有金融衍生产品对冲风险的特征。但在2008年金融危机后,Minton et al.(2009)[16]怀疑商业银行使用信用衍生产品的目的是否是为了对冲风险。但Gorton and Rosen(1995)[17]指出,大型做市商使用利率衍生产品的目的就是为了对冲利率风险。且Duffee and Zhou(2001)[18]也认为信用衍生产品可以使金融机构解决面对的“柠檬问题”。Norden et al.(2014)[19]支持了Duffee and Zhou(2001)[18]的结论,发现信用衍生产品提升了金融机构管理信用风险的能力。但是,一旦商业银行获得了信用衍生产品的信用保护,则商业银行不再有动机监督借款人,这反而会增加金融体系的风险(Morrison,2005)[20]。

我国学者在2008年金融危机爆发后开始研究金融衍生产品交易如何影响金融机构的经营活动。陆岷峰和陈志宁(2009)[30]认为金融衍生工具交易规模过度膨胀导致了金融危机爆发,我国应扬长避短,大力发展金融衍生产品市场。赵旭(2011)[31]的研究表明,金融衍生产品交易能够降低有色类企业的内生性风险。李志生等(2015)[32]的实证分析表明,投资于金融衍生产品的基金收益率较高。刘玄(2016)[33]认为金融衍生产品市场通过配置金融风险来实现金融体系的稳定性。陈其安和杜方舟(2016)[34]认为,诱发于美国金融危机的因素同样在中国银行体系中存在。刘玉杰(2017)[35]的研究表明金融衍生产品在外资控股的商业银行中对冲风险作用明显。赵峰等(2018)[36]认为,对企业金融衍生产品的监管从长期来看,有助于企业作对冲交易,存在“鞭策效应”。刘志洋(2019)[37]认为商业银行利率衍生工具的使用对商业银行系统性风险贡献度的影响表现出较强的异质性特征。刘志洋和曹树玲(2020)[38]发现利率衍生工具名义价值越高,商业银行利率风险敞口越低。刘志洋和孟祥璐(2019)[39]的实证结果表明,汇率衍生产品的使用没有增加银行业系统性金融风险。

从学者的研究来看,对于金融衍生产品使用如何影响金融机构经营风险的研究更多的是关注商业银行,而对证券公司的关注相对较少。且学者们对金融衍生产品交易如何影响金融机构经营风险的研究往往忽略了金融机构交易衍生产品的个体行为特征。金融衍生产品的特殊性质使得每家金融机构交易衍生产品的策略、方法、系统、流程、目标都存在差异,因此在进行分析时应既考虑“共性”特征,也要考虑“个性”特征。同时,学者们对表示金融机构经营风险的指标选择往往更多关注财务报告,忽略了市场的观点。此外,在国内学者关于此问题的研究中,关注银行业的研究成果较为丰富,而对证券公司的关注略显不足。证券公司作为资本市场参与者,其经营稳定性会直接影响资本市场的运行。本文拟以中国上市证券公司为研究对象,从“共性”与“个性”的视角出发,使用基于市场隐含的风险指标测算证券公司的经营风险状况,实证分析金融衍生产品交易是否增加了证券公司的经营风险,进而为中国发展金融衍生产品提供参考。

三、样本数据和研究方法

本文的样本为在中国股票市场上市的41家证券公司,具体详细的样本明细见表1。样本时间为2007年至2019年6月30日,数据频率为半年度。本文数据来源为Wind数据库和证券公司各期财务报告。

为了研究金融衍生产品交易对证券公司经营风险的影响,本文使用面板变系数模型进行实证分析。之所以使用变系数模型,主要考虑到金融衍生产品交易的特殊属性。一般而言,金融衍生产品交易主要包括两个动机:对冲或者投机。无论哪个方面,都与证券公司自身经营风险和经营方针政策有密切关系,因此个体属性非常明显。具体变系数模型设置如下:

Riski,t=α+βderivai,t+βiderivai,t+γXi,t+εi,t

其中,i表示证券公司,t表示时间,ε为残差项。Risk表示证券公司经营风险指标。在测算证券公司经营风险指标上,本文从金融市场隐含(Implied)的视角出发,依托上市证券公司股票交易数据,使用KMV模型测算的违约概率时间序列作为表征证券公司个体经营风险的指标(用PD表示)。具体计算过程可以参考Deniz et al,(2018)[40]、Elsinger et al.(2006)[41]、Cecchetti et al.(2017)[42]。在模型的估计过程中,本文使用GARCH(1,1)模型估计金融机构的股票波动率,使用公司债务账面价值计算违约点,将违约点(DB)定义为短期负债+长期负债*20%。本文根据每家金融机构会计科目区分短期负债与长期负债。短期负债包括:短期借款、质押借款、拆入资金、交易性金融负债、衍生金融负债、卖出回购金融资产款、代理买卖证券款、代理承销证券款、应付职工薪酬、应交税费、应付利息、代理业务负债;长期负债包括长期借款和应付债券。

deriva表示金融衍生产品交易变量。本文对所有deriva类变量的取值为其总量与对应年份资产总额的比值。在实证分析中,本文从三类视角来选择deriva类变量:金融衍生品名义金额、金融衍生产品资产、金融衍生产品负债。在金融衍生产品名义金额视角下,本文选择了利率衍生产品名义金额与总资产比值(lvlmyje)、货币类衍生产品名义金额与总资产比值(hblmyje)和权益类衍生产品名义金额与总资产比值(qylmyje)。在金融衍生产品资产视角下,本文选择了利率衍生产品资产总额与总资产比值(lvlzc)、货币类衍生产品资产总额与总资产比值(hblzc)、权益类衍生产品资产总额与总资产比值(qylzc)、金融衍生产品资产与总资产比值(deasta)。在金融衍生产品负债视角下,本文选择了利率衍生产品负债总额与总资产比值(lvlfz)、货币类衍生产品负债总额与总资产比值(hblfz)、权益类衍生产品负债总额与总资产比值(qylfz)、金融衍生产品资产与总资产比值(delita)。βi表示变系数部分,关注于不同证券公司交易金融衍生工具的个性特征。变系数模型主要引入个体虚拟变量与可变系数解释变量的互动项来进行实证分析,因此其最终影响的关注点应是综合考虑β和βi来进行判断。

X表示控制变量。本文从两个维度选择控制变量。第一个维度为表示证券公司经营特征的控制变量,包括:(1)资产总额半年度增长率(grota),用来控制证券公司业务发展状况;(2)净资产收益率(ROE),用来控制证券公司的盈利水平;(3)流动资产与流动负债的比值(liq),用来控制公司短期流动性风险,表示证券公司短期流动性压力。第二个维度为控制整体金融市场情况。由于中国金融市场与货币政策的流动性供给关系密切,因此本文使用M2广义货币供应量半年度变化率(M2)表示整体货币政策的变化;同时,本文选择上证综合指数半年度收益率(SZ)表示股票市场整体情况。

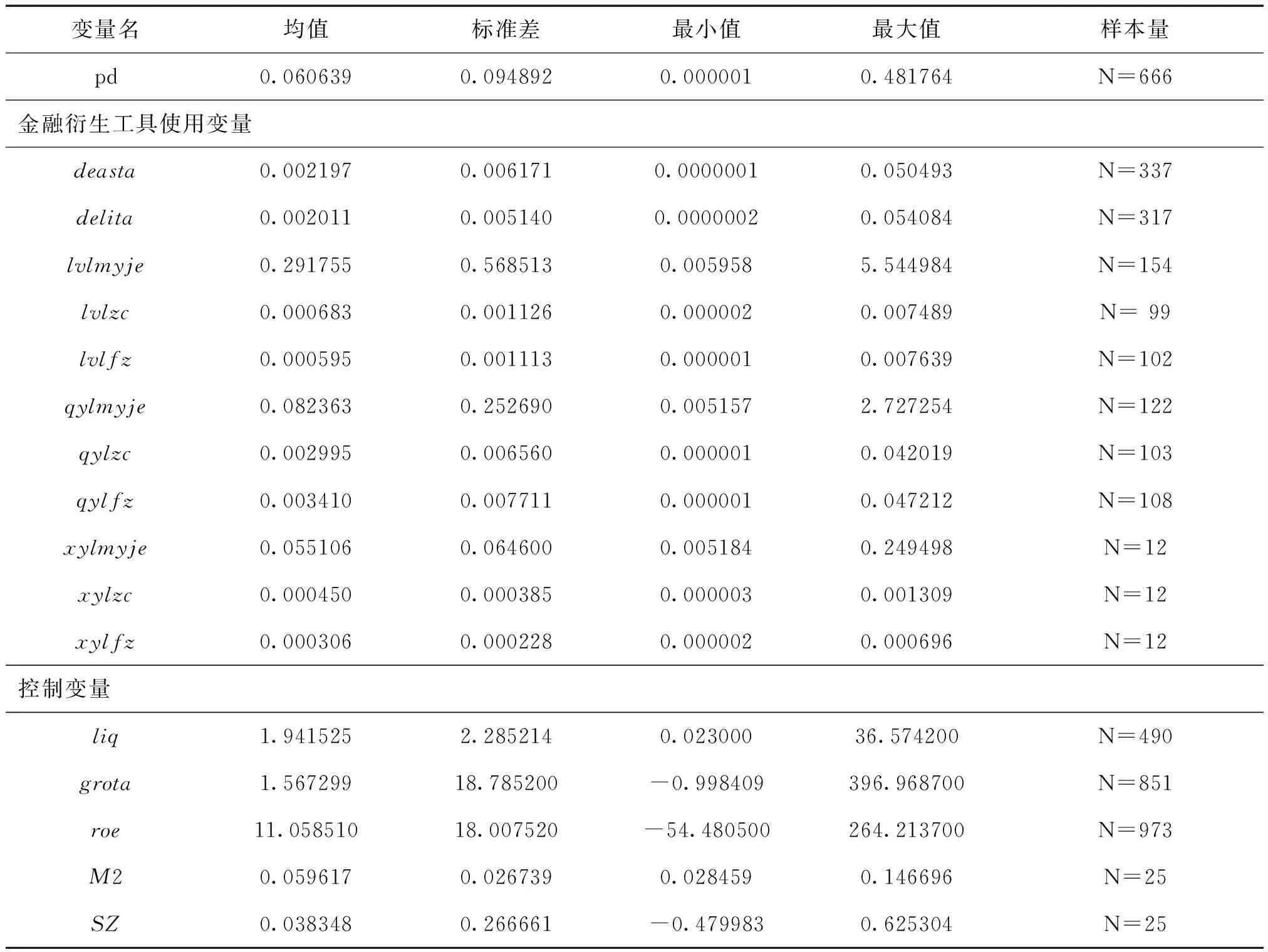

表1为样本数据统计特征。从表1可以看出,证券公司平均半年度市场隐含违约概率为6.06%,相对来讲经营风险比较低。违约概率最小值仅为0.000001,但最大值达到48%。从证券公司金融衍生产品使用量来看,各类型衍生产品使用样本总数均显著低于pd的样本数(666个)。由于本文的数据均以上市时期为准,因此金融衍生产品使用指标数据的样本量显著小于整体求的pd样本量,说明证券公司并不是在所有的样本期内都交易金融衍生产品。金融衍生产品总体资产和负债的样本分别为337和317,约为全样本数量的一半。这说明在样本时间内的一半左右的时间,许多证券公司没有金融衍生产品进行交易。从金融衍生产品交易类别来看,权益类衍生产品和利率类衍生产品样本量相对较多,说明相对来讲,证券公司主要交易权益类和利率类金融衍生产品。整体金融衍生产品资产与负债占证券公司总资产的比值不是非常高,但利率类衍生产品的名义金额占证券公司总资产比值平均达到了近30%。

表1 样本数据统计特征

四、实证结果

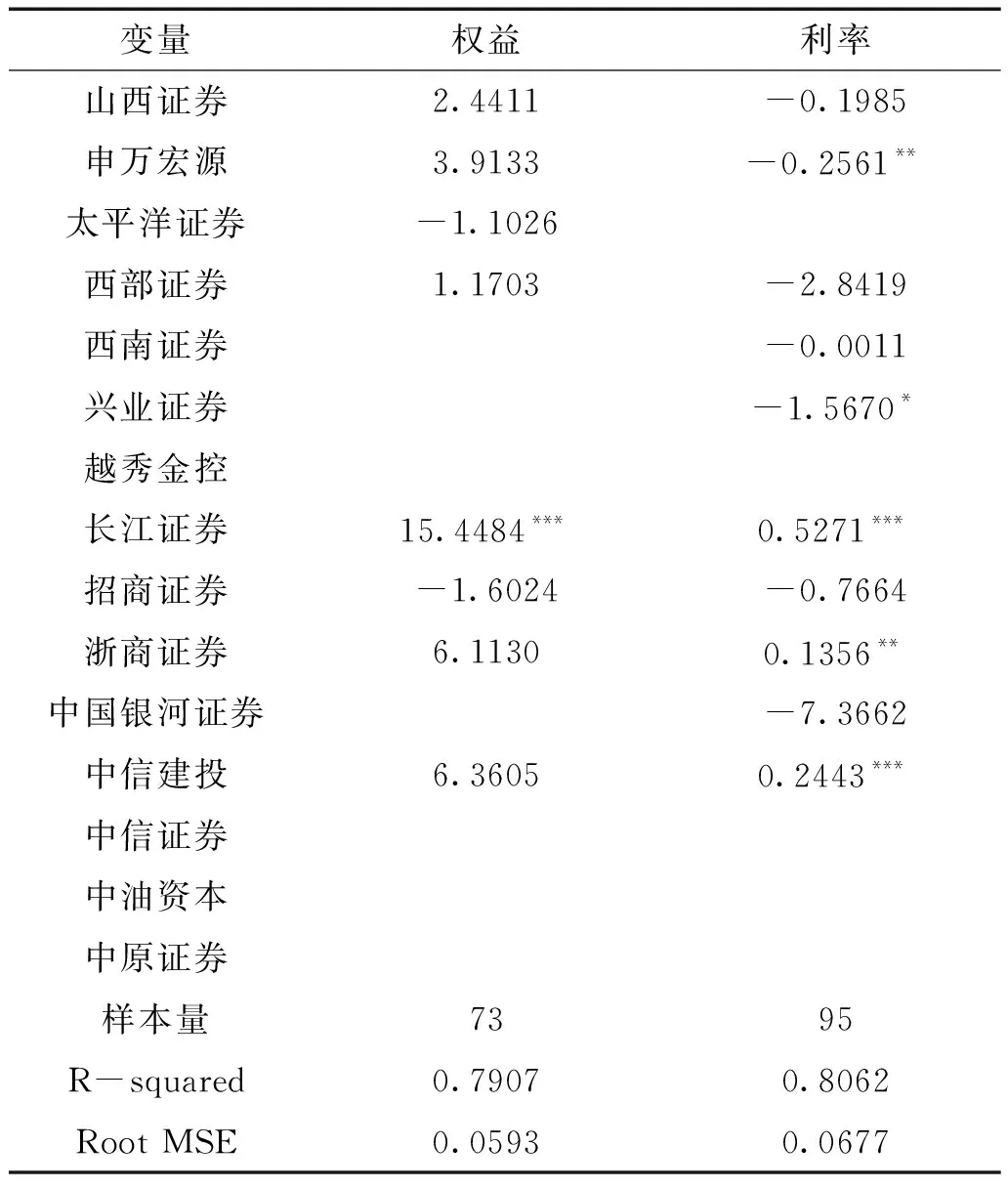

表2、表3和表4为实证结果。表2为自变量为金融衍生产品名义价值的回归结果。从表2可以看出,利率类、货币类和权益类衍生工具的交易整体上并没有显著地对证券公司的经营风险产生影响。虽然估计结果不显著,但其符号为负,说明从某种意义来看,证券公司交易金融衍生产品有助于降低经营风险。从个体效应来看,对于权益类衍生工具来讲,东吴证券、东兴证券、方正证券、华西证券的交易行为显著地降低了其经营风险;而东兴证券、申万宏源、锦龙股份的利率类衍生产品的交易行为降低了其经营风险。这说明对于这些证券公司来讲,增加金融衍生产品的交易规模有助于降低其经营风险。但是估计结果显示,东北证券、长江证券的权益类金融衍生产品的交易行为,东北证券、广发证券、长江证券、浙商证券、中信证券的利率衍生产品的交易行为增加了这些券商的经营风险。总体而言,由于金融衍生产品名义价值代表着证券公司衍生工具的交易规模,因此本文的实证结果表明,金融衍生工具的交易规模整体上没有显著地增加证券公司的金融风险,但不排除存在一些证券公司,其金融衍生工具交易行为增加了其经营风险。由于货币类衍生工具样本数量较少,为了保证估计结果的稳健性,本文省略对货币类衍生工具的估计结果。

表2 自变量为金融衍生产品名义价值的回归结果

续表

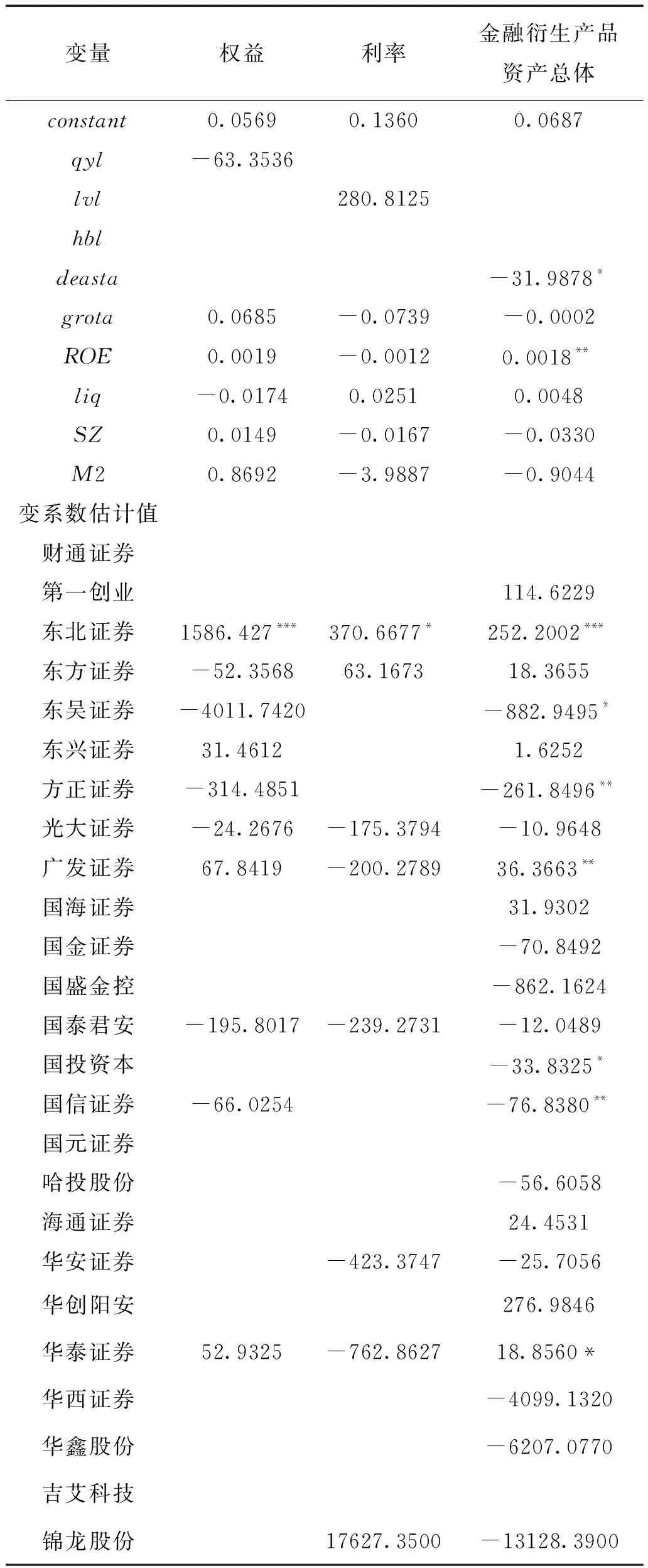

表3为自变量为金融衍生产品资产的回归结果。从表3可以看出,金融衍生产品资产方的交易业务整体上显著地降低了证券公司的经营风险。从个体特征来看,东吴证券、方正证券、国投资本、国信证券、西部证券、西南证券、兴业证券、浙商证券、中国银行证券等证券公司的资产方金融衍生产品业务降低了其经营风险;而东北证券、广发证券、华泰证券、南京证券、太平洋证券、长江证券、中信建投等证券公司的资产方金融衍生产品业务增加了其自身经营风险。从权益类衍生工具来看,东北证券、中信建投等机构资产方的金融衍生产品业务增加了自身的风险;而东北证券的资产方利率类衍生工具的使用增加了自身的经营风险。总体来讲,表3的实证结果表明,资产方的金融衍生工具交易降低了证券公司的经营风险,但是也有许多证券公司资产方的金融衍生工具交易增加了自身的经营风险。由于货币类衍生工具样本数量较少,为了保证估计结果的稳健性,本文省略对货币类衍生工具的估计结果。

表3 自变量为金融衍生产品资产的回归结果

续表

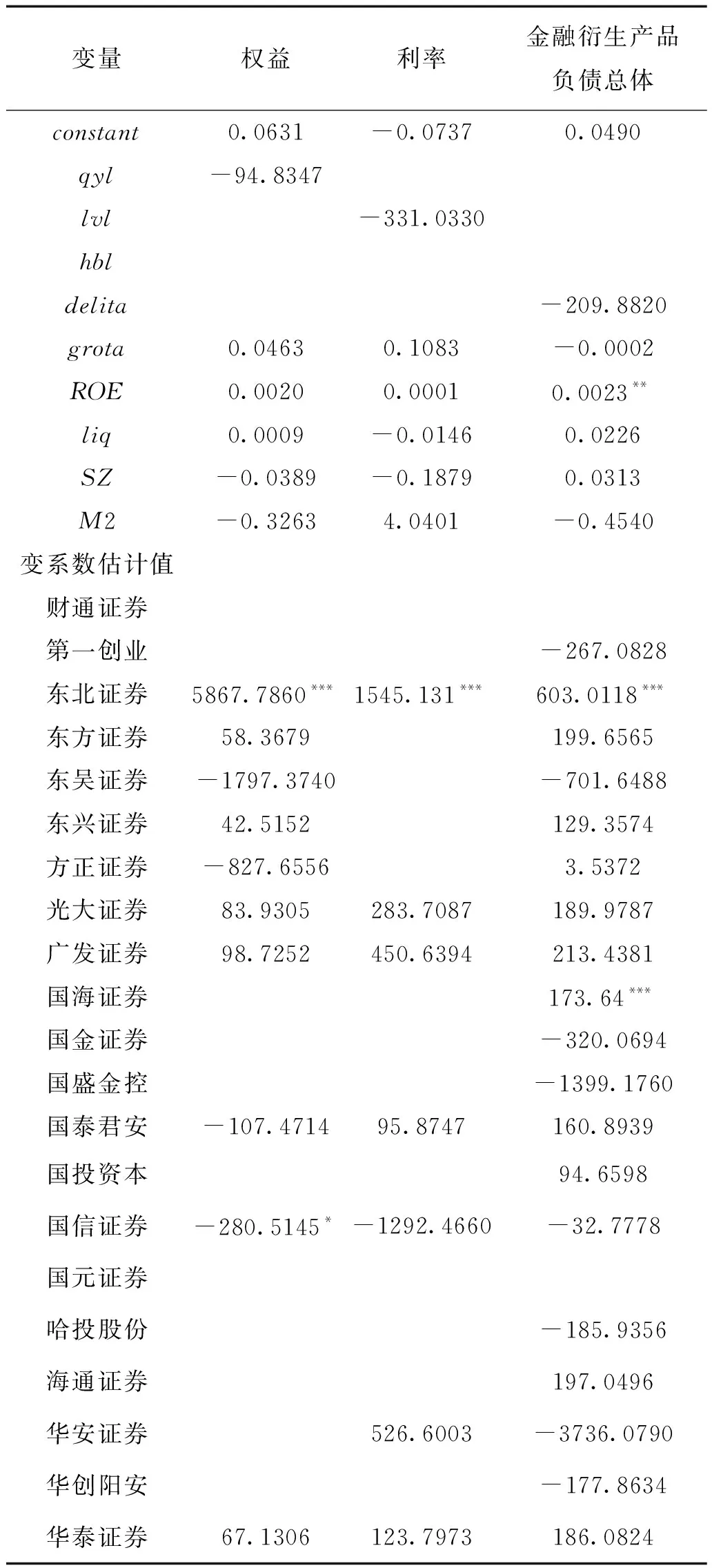

表4为金融衍生产品自变量为金融衍生产品负债业务的回归结果。整体而言,证券公司负债方的金融衍生工具交易并没有显著增加自身的经营风险。虽然整体回归结果不显著,但符号均为负值,说明证券公司负债方的金融衍生产品交易有助于降低经营风险。从个体效应来看,整体而言,锦龙股份、浙商证券的负债方金融衍生产品交易降低了自身的经营风险;而东北证券、国海证券、长江证券、中信建投等证券公司的负债方金融衍生产品交易业务增加了其经营风险。从权益类衍生产品来看,国信证券降低其经营风险,而东北证券和中信建投的负债方交易增加了自身的经营风险;从利率类衍生工具交易来看,东北证券和中信建投的负债方交易增加了其经营风险。总体来讲,负债方的金融衍生产品交易并没有显著地影响证券公司的经营风险,但存在一些证券公司,其负债方的金融衍生产品交易增加了其风险;也存在一些证券公司,其负债方金融衍生产品交易降低了其经营风险。由于货币类衍生工具样本数量较少,为了保证估计结果的稳健性,本文省略对货币类衍生工具的估计结果。

表4 自变量为金融衍生产品负债的回归结果

续表

五、结论及政策建议

以中国上市证券公司为研究样本,考虑到金融衍生产品交易个体特征明显,本文使用面板变系数模型实证分析证券公司金融衍生产品使用对证券公司经营风险的影响。实证结果表明:第一,金融衍生工具的交易规模整体上没有显著地增加证券公司的金融风险;第二,资产方的金融衍生工具使整体上显著降低了证券公司的经营风险;第三,负债方金融衍生工具交易没有显著地影响证券公司经营风险;第四,变系数回归结果显示,证券公司金融衍生工具交易行为是增加了经营风险,还是降低了经营风险,对于各个证券公司来讲,表现出较强的异质性,大多数证券公司的金融衍生产品交易没有增加其经营风险。基于本文的研究,提出以下政策建议:

第一,不要谈金融衍生产品就“色变”。本文的实证分析表明,整体上证券公司参与金融衍生产品市场并没有显著地增加其经营风险,这说明金融衍生工具的使用不一定意味着风险的增加。有效的、合理的运用金融衍生工具能够降低自身的经营风险,有助于维护金融体系的稳定。

第二,增加对金融衍生产品交易监管的针对性。本文的实证分析表明,一些证券公司的金融衍生工具交易行为能够增加其经营风险,代表性的证券公司有东北证券、中信建投等,因此监管当局要重点关注这些增加证券公司经营风险的衍生产品交易,从而使监管更加具有针对性。

第三,发挥金融衍生产品市场的管理风险功能。本文的实证分析支持金融衍生工具市场并没有显著增加证券公司经营风险的结论,因此我国应加大推广金融衍生产品在证券公司的运用的广度和深度。从样本来看,我国证券公司参与金融衍生产品市场还不是特别积极,业务占比较低,因此我国证券公司应进一步增加参与金融衍生产品的积极性,有效运用金融衍生产品市场来管理自身的经营风险。