基于空间计量的普惠金融减贫效应测度

2020-02-04曾之明舒怡翔

曾之明,舒怡翔

(湖南工商大学 地方金融研究所,湖南 长沙 410205)

一、引言

2020年是全面贯彻落实党的十九大精神、打好脱贫攻坚战的决胜年。全面脱贫的目标时间紧、任务重,需要依靠共同努力,打好脱贫攻坚“三大战役”,奋力夺取精准脱贫最后胜利。截至2019年末,全国农村贫困人口为551万人,贫困发生率仅为0.6%,比上年末下降1.1个百分点。联合国在2005年提出普惠金融概念,普惠金融强调任何人都能够拥有平等的机会享受到金融服务。我国2016年印发的《推进普惠金融发展规划(2016—2020)年》意在推动我国普惠金融可持续发展,提高金融服务的覆盖率和可得性,使人人都能享受到金融服务。习近平总书记指出,“要建设普惠金融体系,加强对小微企业、‘三农’和偏远地区的金融服务,推进金融精准扶贫”。因此现阶段积极发挥普惠金融减贫效应十分必要。

根据联合国2005年的定义,普惠金融是指以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务,普惠金融不仅具有直接减贫机制也有间接减贫机制。普惠金融减贫的直接途径主要是向穷人提供储蓄、信贷以及保险等服务。普惠金融减贫的间接途径则是普惠金融利用经济增长中间作用来实现贫困减缓,经济增长具有中介效应;另一方面普惠金融通过减小收入分配差距实现贫困减缓,收入分配有中介效应。当前应积极探讨如何创新普惠金融服务以帮助贫困群体,增强贫困群体的金融可得性和适用性,从而实现2020年农村人口全部脱贫目标。

本文从理论上探究普惠金融减贫机理,构建空间计量模型探究普惠金融和减贫效应的空间关系,既可以丰富有关普惠金融和减贫机制的相关研究,又有利于构建普惠金融和减贫效应之间的逻辑框架。通过剖析普惠金融减贫机制,发现可以从多方面实现减贫。通过实证计量揭示了普惠金融减贫存在地区差异性和空间溢出效应。因此政府制定政策时可以考虑地区之间的异质性,因地制宜实施普惠金融扶持措施,适当地向资源匮乏地区提供相应的政策倾斜,同时加强地区之间的合作交流,加快推进普惠金融创新以实现脱贫目标。

二、文献综述

关于普惠金融减贫的研究,学术界存在一定争议,主要形成了三种观点:普惠金融与贫困减缓之间存在正相关关系,普惠金融与贫困减缓存在非正相关关系,普惠金融与贫困减缓存在非线性关系。

(1)普惠金融与减贫正相关。Hanning和Jansen(2010)[1]从微观角度出发,认为普惠金融体系通过提高金融的包容性,增强社会各阶层尤其是低收入人群获取信贷等金融服务的可能性,从而有利于减缓贫困。Anand和Chhikara(2013)[2]发现普惠金融是缓解贫困人口融资约束,实现增收扶贫的重要途径。Park和Mercado(2015)[3]以亚洲发展中国家作为研究对象,实证研究普惠金融对贫困的影响,结果表明普惠金融显著降低了贫困发生率。Park和Jr(2016)[4]从国家层面检验普惠金融发展对贫困和收入不平等的影响,研究表明普惠金融发展对缩小收入差距和贫困减缓具有积极效果。卢盼盼和张长全(2017)[5]采用系统GMM估计来研究普惠金融与贫困之间的关系,结果发现中国普惠金融发展存在显著的减贫效应。朱一鸣和王伟(2017)[6]研究了普惠金融发展对不同收入群体减贫的作用,研究表明普惠金融对减贫具有正向促进作用。马彧菲和杜朝运(2017)[7]采用省级数据对普惠金融减贫效应进行实证分析,结果发现普惠金融总体上有利于贫困减缓。魏丽莉和李佩佩(2017)[8]利用西部数据,实证检验普惠金融与贫困之间的关系,研究表明普惠金融反贫困效应整体显著。谭燕芝和彭千芮(2018)[9]采用空间模型实证分析,结果表明:一个地区普惠金融发展水平高低对贫困减缓有不同程度的促进作用。

(2)普惠金融与减贫非正相关。Maurer和Haher(2007)[10]认为,虽然金融发展可促进储蓄和资本形成,但金融深化意味着为富人提供更为周全的服务,资金流向富人,势必加剧收入分配不平等,将无益于减缓贫困。Perez-Moreno(2011)[11]利用格兰杰因果关系检验发展中国家金融发展与贫困之间的因果关系,发现金融发展与贫困之间不存在格兰杰因果关系。王伟和朱一鸣(2018)[12]采用空间计量模型进行实证分析发现:如普惠金融只注重解决贫困地区对金融机构的接触性排斥,会进一步加剧资金外流,对减贫产生负向影响,即存在显著致贫效应。

(3)普惠金融与减贫非线性相关。Townsend和Ueda(2006)[13]认为金融与经济增长在短期内会恶化收入分配的不平等性,但长期看会通过改善收入分配的方式影响贫困群体。罗斯丹等(2016)[14]认为我国普惠金融与贫困减缓之间并非简单线性关系,二者呈“U”形。短期来看普惠金融水平提高可显著降低减贫水平,但长期看普惠金融发展抑制贫困减缓,即存在最优的普惠金融发展水平。黄秋萍等(2017)[15]认为我国普惠金融发展水平与贫困程度存在显著的非线性关系,并表现出显著的单一门槛特征。在跨越门槛值之前,普惠金融发展对贫困的影响表现为显著抑制作用;在跨越门槛值之后,贫困减缓效应随着普惠金融发展水平的提高有所减弱。朱洋和刘阳(2018)[16]认为存在最佳普惠金融指数,会对贫困减缓产生最大的影响。当普惠金融处于较低水平时,普惠金融会促进贫困减缓。但当普惠金融发展到一定的阶段,其对贫困的减缓效果就出现拐点。

关于普惠金融减贫效应存在地区差异的文献不多,研究其空间溢出效应的更少。杜强和潘怡(2016)[17]发现东部地区普惠金融抑制了经济发展,而中西部地区普惠金融对经济发展有明显促进作用。韩晓宇(2017)[18]发现我国普惠金融减贫的边际效应中西部最大,中部其次,东部最小。郝依梅等(2017)[19]从地区层面分析得出不同县(市)普惠金融发展对农村贫困减缓的效应不同。黄永兴和陆凤芝(2017)[20]实证研究表明普惠金融减贫的效应在东部地区表现为先加剧后放缓的动态特征,在中部地区表现为持续拉大的线性特征,在西部地区影响不显著。杜莉和潘晓健(2017)[21]证实,普惠金融可促进区域经济增长,但作用效果存在地区差异,即呈东、中、西部递减趋势。刘华珂(2018)[22]认为普惠金融减贫的作用呈现出区域性差异。其中西部地区普惠金融的减贫效应最强,中部地区次之,东部地区最弱。

综上所述:第一,学者对于普惠金融能否减贫存在争议。第二,较少学者考虑到地区之间的异质性,只是简单地对省级面板数据进行分析。个别学者认为研究普惠金融减贫应考虑空间效应,地区不同,结果可能存在不同,并且邻近地区可能存在空间溢出效应。第三,不少研究构建普惠金融指标确定权重时采用主观方法,结果可能会受到个人认知影响,导致研究结论偏差。因此本文采用客观法构建普惠金融指标,并采用空间计量分析测度普惠金融对减贫的异质化影响。

三、研究设计与识别方法

(一)构建计量模型

为检验普惠金融对贫困减缓的影响,首先构建基础模型:

(1)

povi,t为贫困水平,IFI为普惠金融发展水平,IFI为控制变量,μi表示不随时间变化的个体固定效应,γt为时间固定效应,εi,t为随机扰动项。考虑到各省之间可能存在相互影响,因此构建拓展模型,如下所示:

(2)

Vi,t=λEVi,t+εi,t

(3)

其中:被解释变量povi,t为贫困水平;ρWpovi,t表示贫困水平的空间滞后项,ρ为空间滞后项的系数,W为权重矩阵;Xj,i,t既包含解释变量,又包含控制变量;WXi,tθ表示解释变量的空间滞后,θ为解释变量空间滞后项的系数;μi为地区固定效应,γt为时间效应;λEVi,t为扰动项的空间滞后,E为扰动项的空间权重矩阵,λ为对应的系数。该模型为空间计量的一般模型,通常有以下具体形式:

(1)若λ=0,则该模型为空间杜宾模型(SDM);(2)若λ=0且θ=0,则该模型为空间滞后模型(SAR);(3)若ρ=0且θ=0,则该模型为空间误差模型(SEM)。

(二)设计变量指标体系

1.被解释变量

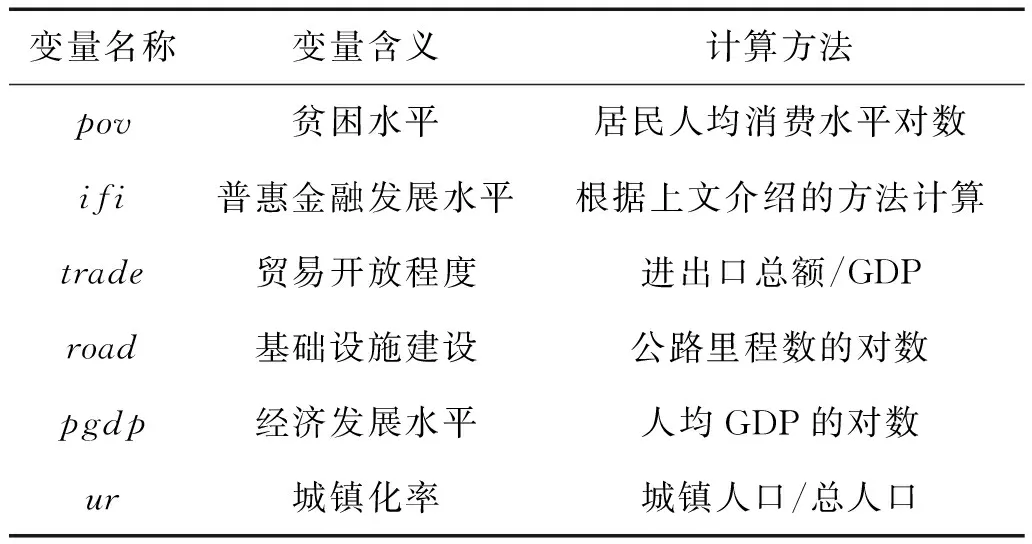

本文研究2005—2018年普惠金融发展水平对贫困减缓的影响,被解释变量为贫困水平。对贫困的衡量,学者们有不同观点,崔艳娟和孙刚(2012)[23],马彧菲等(2017)[7],朱洋等(2018)[16]采用居民人均消费水平来衡量各省市自治区(市区)贫困水平。邵汉华和王凯月(2017)[24]采用贫困发生率和贫困差距来衡量贫困。王伟和朱一鸣(2018)[12]采用农村人均纯收入来表示贫困。谭艳芝和彭千芮(2018)[9]采用低保人数占农村总人口的比值来衡量贫困发生率。师荣蓉等(2013)[25],张兵和翁辰(2015)[26],刘宏霞等(2018)[27]采用恩格尔系数来衡量贫困水平。本文考虑到数据的可得性问题,采用居民人均消费水平来衡量贫困。居民人均消费水平与贫困呈反向关系,人均消费水平越大,贫困程度越低。

2.解释变量

解释变量为普惠金融发展水平,根据下文方法计算出的普惠金融指数IFI作为解释变量。

3.控制变量

表1 变量定义

考虑到一些其他因素也会影响贫困,因此设定控制变量。控制变量主要有:进出口总额占GDP的比重代表贸易开放程度,进出口总额单位为美元,乘以当年的平均汇率转化为人民币计价。每省、市、自治区公路里程数的对数代表各省的基础设施建设,实际人均GDP对数代表经济发展水平,城镇人口占总人口的比重代表城镇化率水平,具体如表1所示。

(三)数据来源

所有数据来源于国家统计局、Wind数据库、各省、市、自治区统计年鉴和区域金融运行报告。

四、实证研究

(一)普惠金融发展水平的测度

1.构建普惠金融指数

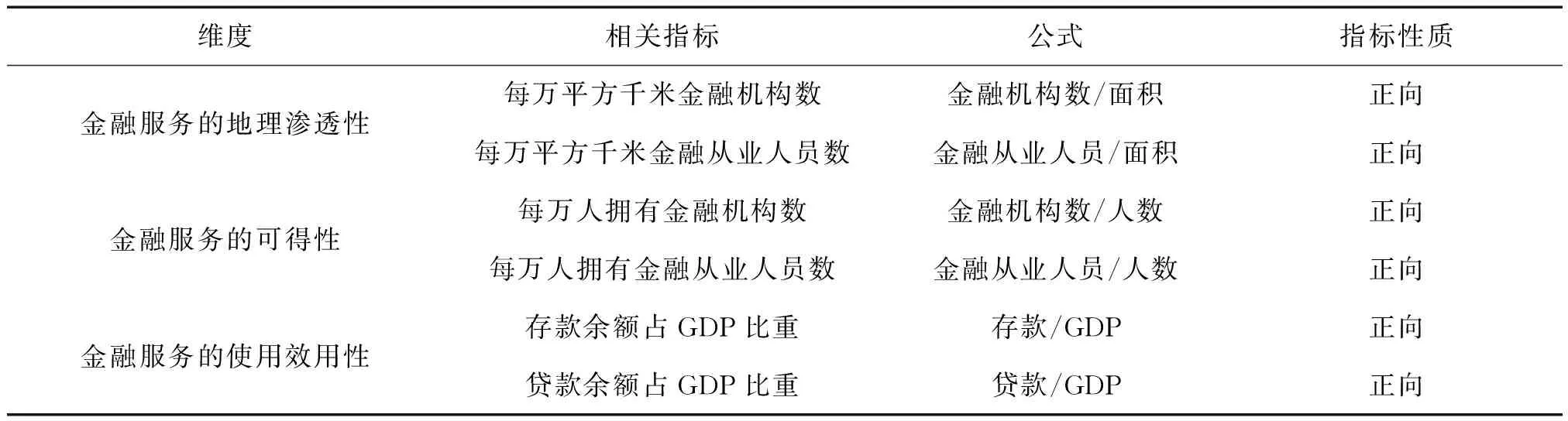

Sarma和Pais(2008)[28]从金融使用渗透性、金融可用性、金融使用性三个方面构建普惠金融指数。Gupte等(2012)[29]从金融渗透性、金融使用性、金融交易便利程度和金融交易成本四个维度构建普惠金融指数。王修华和陈茜茜(2016)[30]选取了渗透性、使用效用性和可担负性三个维度测量普惠金融水平。借鉴学者们的研究,结合我国实际情况,考虑到数据的可得性问题,从金融服务的地理渗透性、金融服务的可得性以及金融服务的使用效用性三个维度构建普惠金融指标,具体如表2所示。

表2 普惠金融指标体系

(1)数据的无量纲化处理

由于普惠金融构建指标的各维度单位不同,不能直接进行分析,所以进行无量纲化处理。具体公式如下:

Ai代表第i(1≤i≤6)个指标的实际值,mi代表第i个指标的最小值,Mi代表第i个指标的最大值,di代表第i个指标无量纲化处理后的值,通过无量纲化处理实现归一化。

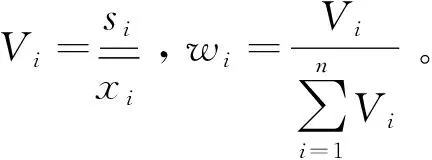

(2)权重的确定

权重表示各个维度在构建普惠金融指数时所起的作用,权重越大,对于IFI影响越大。考虑到主观法构建权重会受到个人因素的影响,本文参考王婧和胡国晖(2013)[31],魏丽莉和李佩佩(2017)[8],朱洋和刘阳(2018)[16]等学者的研究,采用变异系数法确定权重。

(3)欧式距离法

通过测算第i个维度的测算值与最理想值间的差距,进而将每个差距整合起来成为一个数值,该数值就是普惠金融发展指数,具体计算公式如下:

pi=wi·di

IFI=1-

IFI的取值范围为[0,1],IFI为0时代表普惠金融发展最差的情况,当IFI为1时表示普惠金融发展最好的情况。

(4)测算结果及分析

根据前面所提到的方法,从三个维度六个指标,利用变异系数法和欧式距离法计算我国2005年到2018年31个省、市、自治区的普惠金融指数,具体的计算结果如表3所示。其中原始数据来源于《Wind数据库》、金融运行报告和各省统计年鉴。

表3 2005—2018年普惠金融指数IFI

从表中可以看出2005—2018年,普惠金融指数IFI整体呈上升水平,各省、市、自治区之间普惠金融水平差异较大。2005年普惠金融指数最高的是上海,为0.473,普惠金融指数最低的是西藏,为0.012;2018年普惠金融指数最高的是上海,为0.852,普惠金融指数最低的是新疆,为0.019。2018年普惠金融发展指数排名前五的是上海、北京、天津、浙江、江苏,排名后五的分别是西藏、云南、青海、内蒙古、新疆。东中西部普惠金融发展水平差异很大。整体来说东部普惠金融指数较高,中部居中,西部最低。

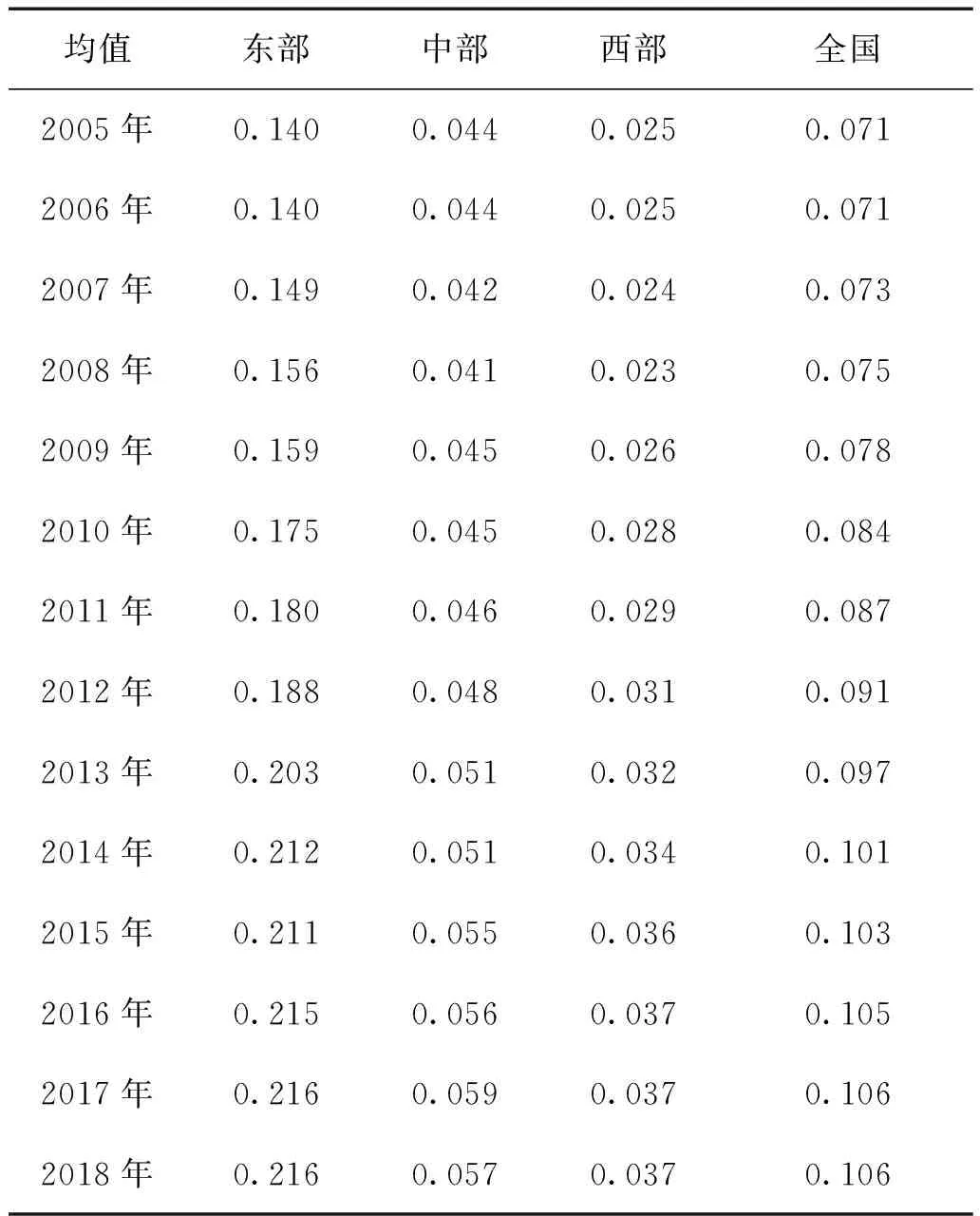

表4 区域普惠金融指数

对我国东、中、西三个区域进行对比分析,可以看出区域之间有差异。东部的普惠金融发展水平高于中部,中部普惠金融发展水平高于西部。主要原因可能是东部经济较为发达,能获取更多的金融资源,而中西部经济较为落后,尤其是一些西部地区基础设施建设不够完善等一些原因使得金融资源流入少,企业和居民的金融可得性比较低,从而导致了普惠金融发展缓慢。

对整体进行分析可知,我国在2005年到2018年间普惠金融得到了提升,但是增加幅度不大。2005年普惠金融水平的平均值约为0.071,到2018年平均值达到0.106,由此看出我国普惠金融发展还处于初始阶段,并没有显著突破性增长,表明我国普惠金融仍需进一步发展。

2.构建空间权重矩阵

本文研究中国31个省、市、自治区普惠金融发展水平对减贫的影响,考虑到各省、市、自治区之间可能存在相互依赖或者相互影响,因此本文采用空间计量模型。首先需要构建空间权重矩阵,本文采用邻接关系空间矩阵,构造的权重矩阵如下:

将设立的矩阵进行标准化处理后得到空间权重矩阵W。其中海南和各省、市、自治区都不相邻,参考其他学者的做法,将海南和广东视为相邻省。

(二)空间相关性检验

空间相关性是指经济数据存在空间上的相互影响作用,在进行空间计量分析之前,需要检验数据是否存在空间相关性。如存在空间相关性,则应使用空间计量模型将空间效应纳入计量分析中;如果不存在空间相关性,则可以使用一般的计量模型进行分析。检验空间相关性通常是采用空间自相关系数Moran’s I指数,该指数可以检验全局空间自相关(Global Spatial Autocorrelation),具体定义为:

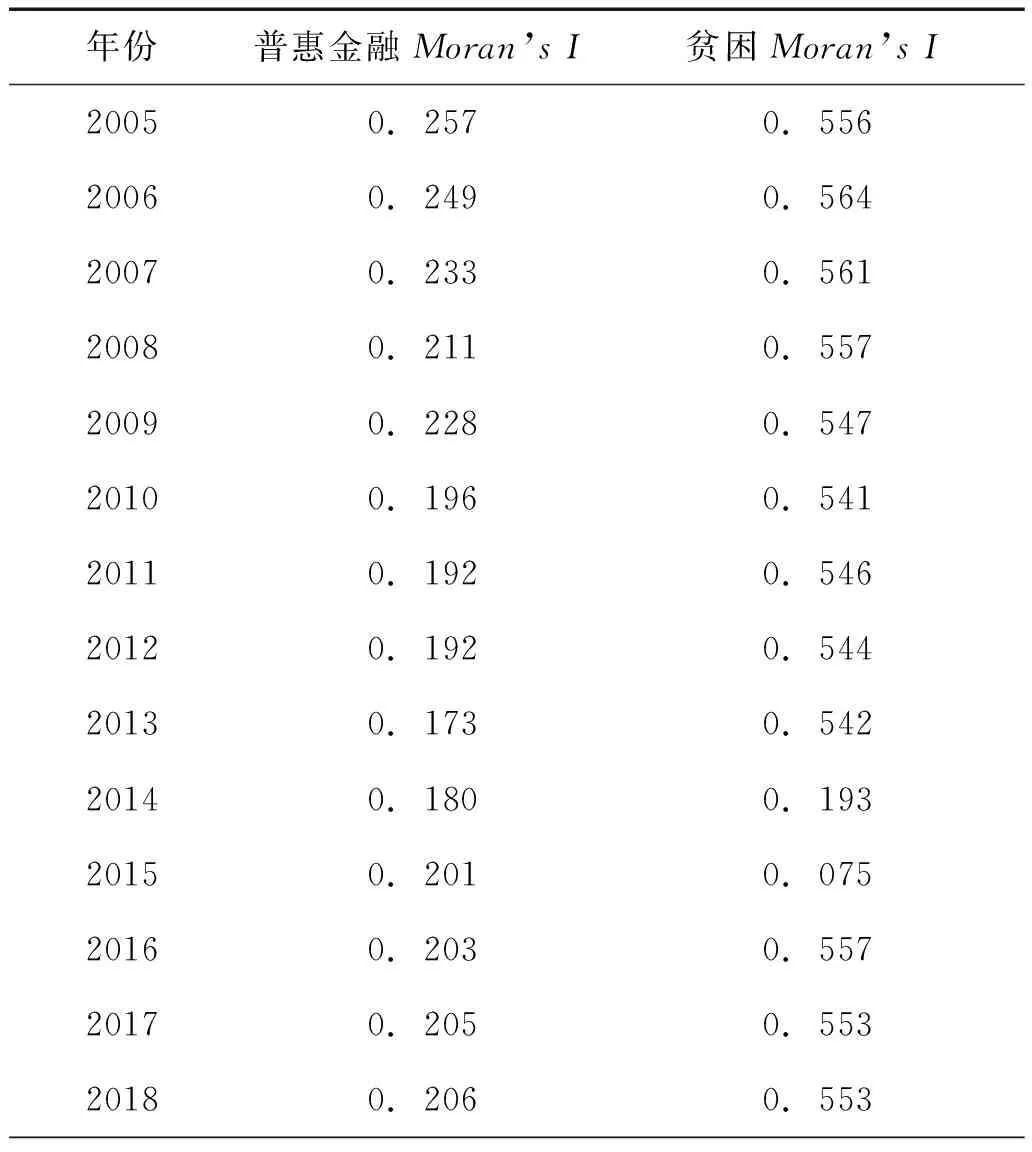

表5 普惠金融和贫困Moran’s I

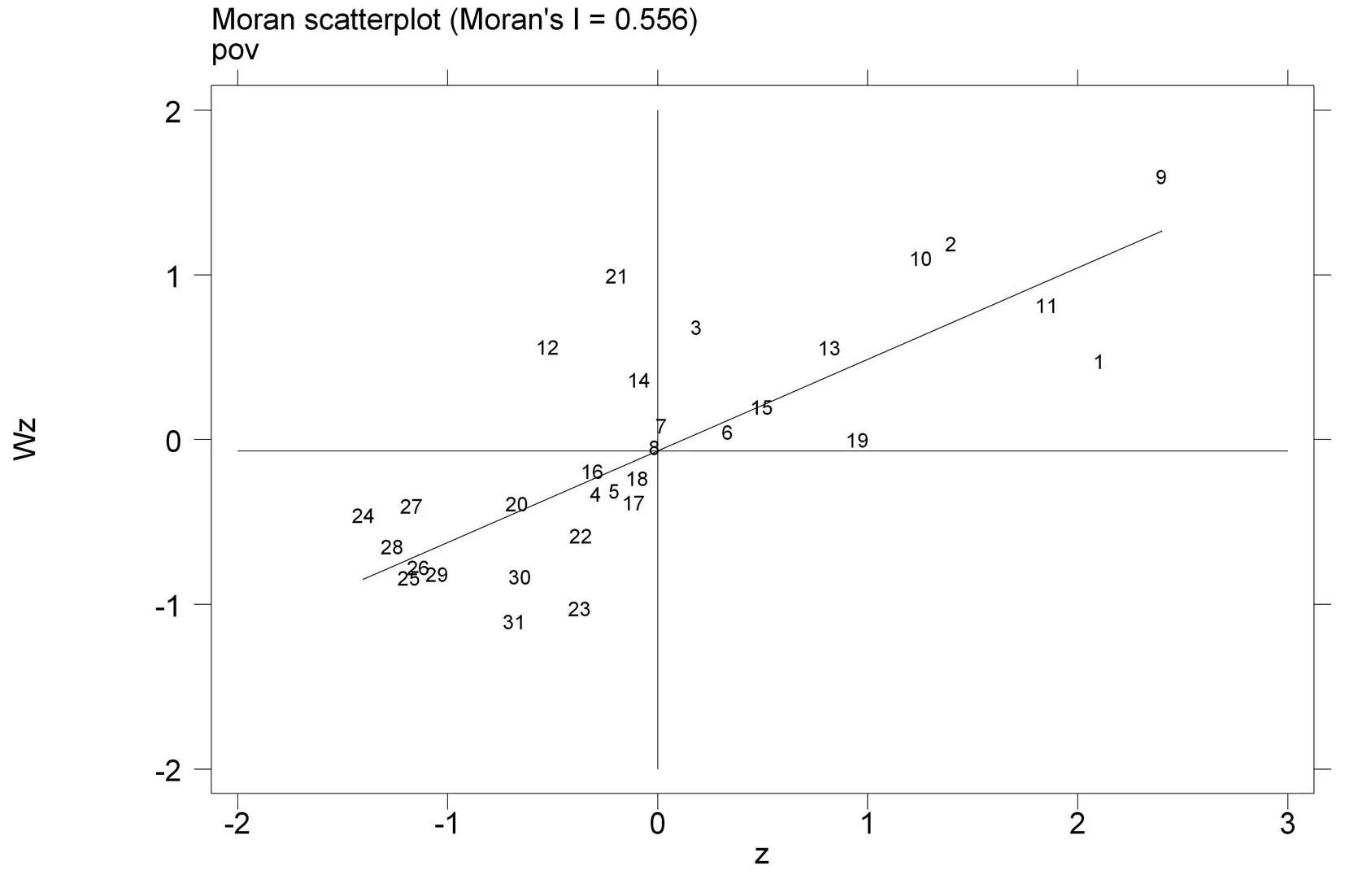

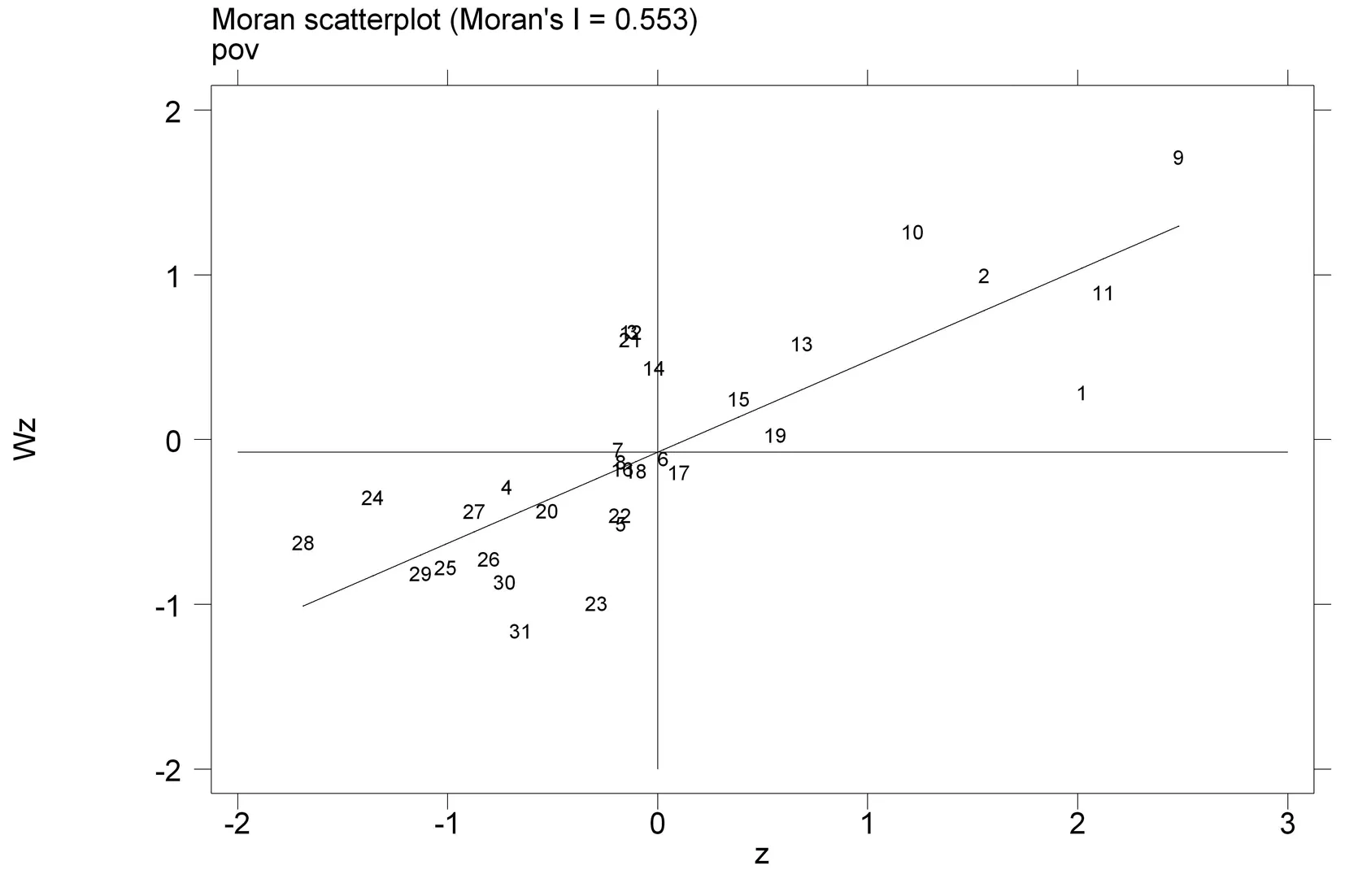

从上表可知,2005—2018年的普惠金融Moran’sI指数和贫困Moran’sI指数都大于0,普惠金融Moran’sI和贫困Moran’sI呈现出空间正相关。普惠金融水平较高省份彼此相邻,贫困水平较高的省份也相邻近。为进一步分析贫困的空间相关性变化,本文制作了2005年和2018年的Moran’sI散点图以及2005年,2018年的空间模式相关表,如图1和表6所示。

图2 2005年、2018年贫困Moran’s I散点图

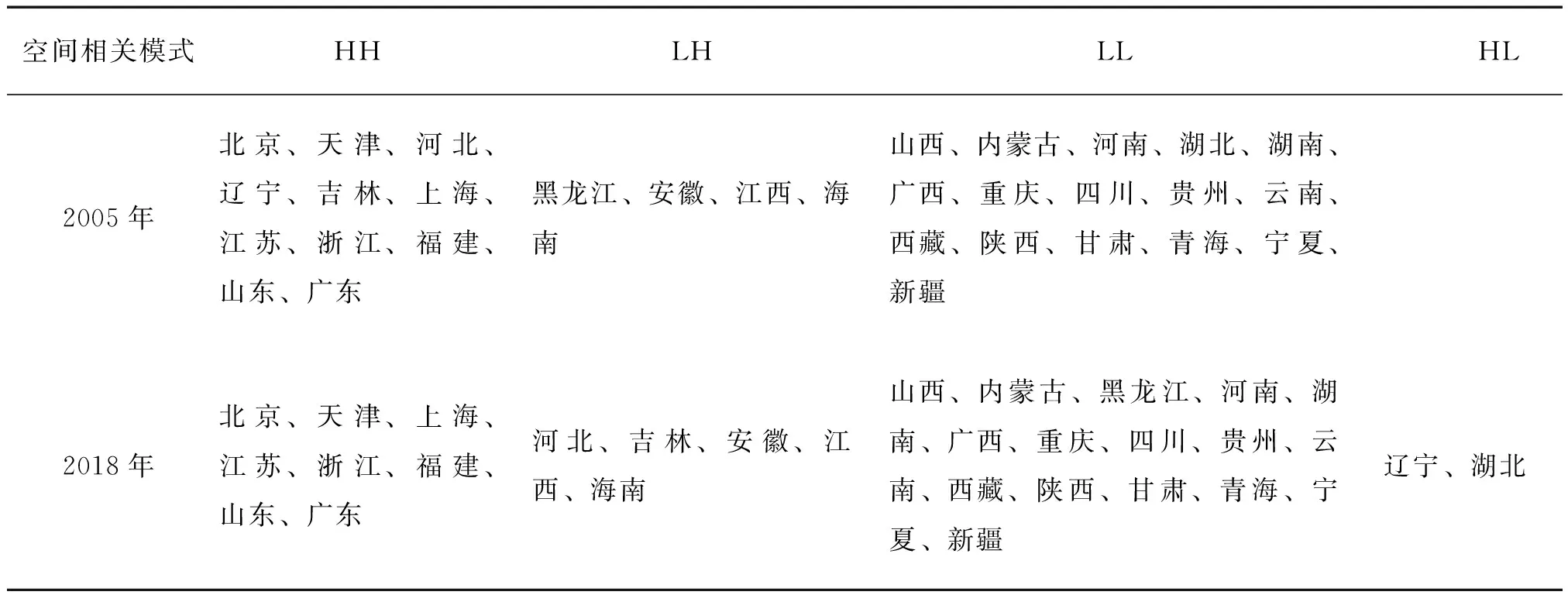

表5 空间相关模式表

从表中可以看出2005年共有27个省份呈现正的空间相关性,其中有11个位于第一象限,为HH模式,有16个位于第三象限,为LL模式,共有4个省份呈现负的空间相关性,都为LH模式;2018年共有24个省份呈现正的空间相关性,其中有8个位于第一象限,为HH模式,有16个位于第三象限,为LL模式,共有7个省份呈现负的空间相关性,其中5个省份位于第二象限,为LH模式,2个省份位于第四象限,为HL模式。

(三)回归估计和稳健性检验

1.基础模型

本文先对基础模型进行实证分析,列出了OLS、FE、RE三种回归结果进行比较,结果如表7所示。

表7 基础模型实证结果

估计结果表明,无论采用以上哪种方法,普惠金融指数的系数和显著性水平大体上保持一致。计量模型的系数显著为正,说明普惠金融的发展不仅能促进本地区消费水平提高,对邻近省市消费水平同样具有正向溢出作用。经济发展水平和城镇化率的系数均为正,说明经济发展和城镇化推进对居民消费支出的增加具有积极推动作用。

为判断固定效应和随机效应哪个更好,采用豪斯曼检验,结果显示豪斯曼值为150.9,在1%的显著水平上拒绝原假设,因此采用固定效应。从固定效应中看出普惠金融对贫困减缓在1%的水平上显著。具体来说,IFI的系数为2.685,表明IFI每增加1%,贫困减缓2.685%。控制变量贸易开放程度,基础设施建设,城镇化率以及教育水平都显著,表明对贫困减缓都有显著的影响。

2.空间模型

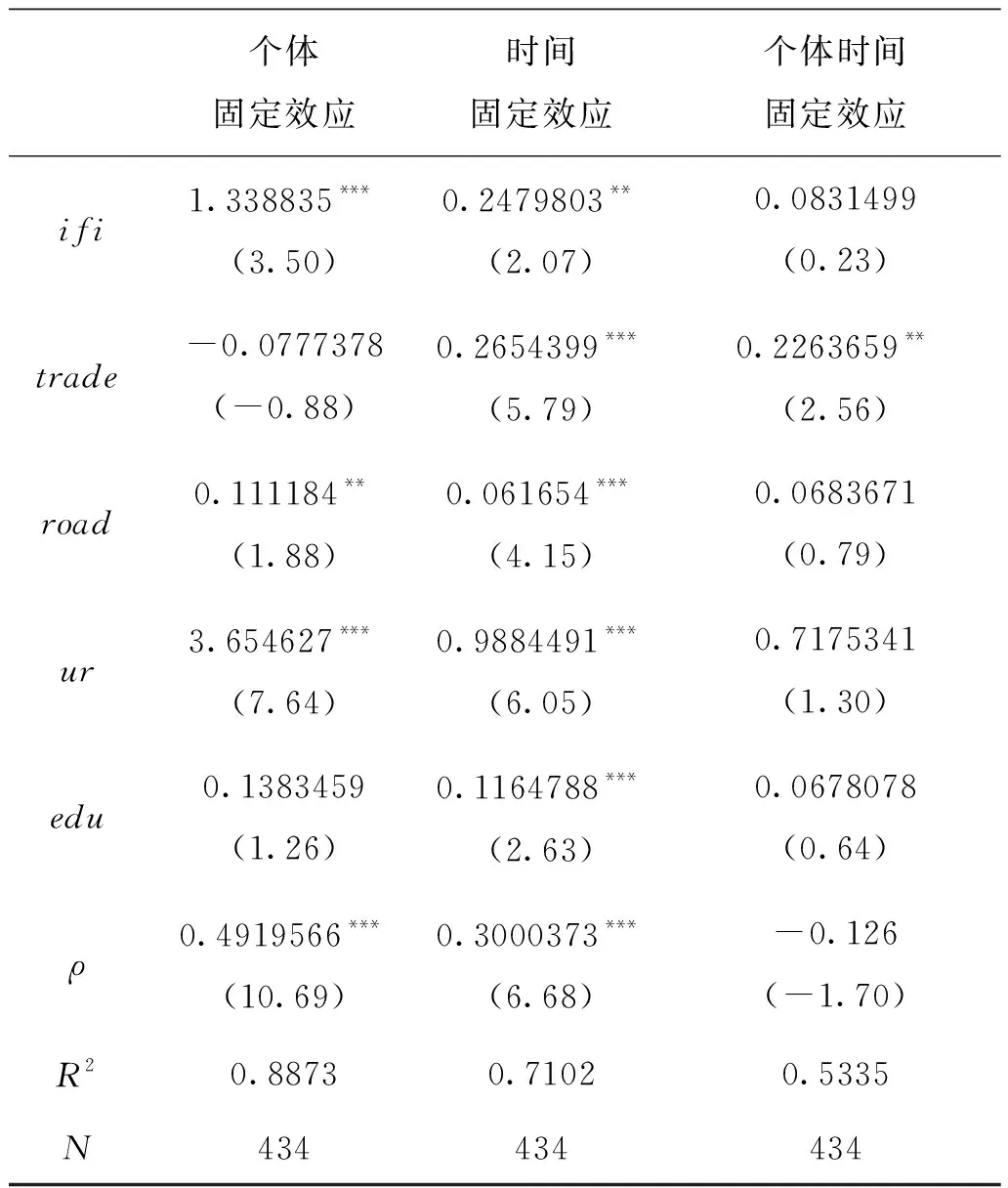

为研究拓展模型,采用空间杜宾模型分析普惠金融发展影响贫困的空间效应。对于空间杜宾模型,有固定和随机两种效应,首先采用Hausman检验得出使用固定效应,因此建立模型时采用具有固定效应的空间滞后模型。但是对于固定效应又存在个体固定、时间固定和双固定,结果如表8所示。

表8 三种固定空间滞后模型

虽然从拟合度来说个体固定效应更好,但总体来看时间固定效应各指标更为显著,因此本文重点分析时间固定效应空间滞后模型。普惠金融在1%的水平上显著,且系数为0.248,表明普惠金融对贫困减缓有显著的正向作用,普惠金融每增加1%,贫困减缓0.248%。贸易开放程度系数为0.265,表明贸易程度每增加1%,贫困减缓0.265%;基础设施建设的系数为0.062,表明基础设施建设每增加1%,贫困减缓0.062%;城镇化率系数为0.988,表明城镇化率每增加1%,贫困减缓0.988%;教育水平系数为0.116,表明教育水平每增加1%,贫困减缓0.116%。

3.直接效应和空间溢出效应分析

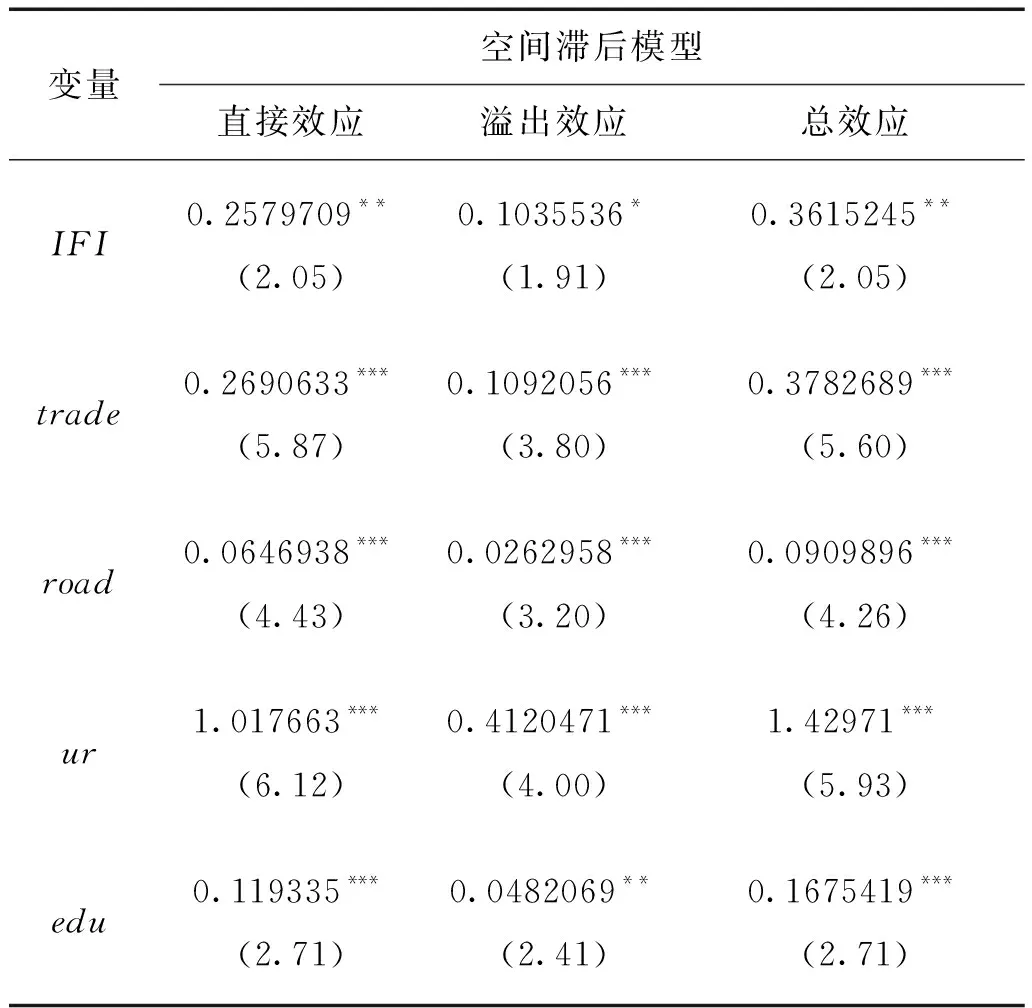

从空间滞后模型中得到普惠金融减贫的直接效应,溢出效应和总效应,具体如表9所示。

表9 直接效应、溢出效应和总效应

具体来看普惠金融对减贫的直接效应在5%的水平下显著,普惠金融对周边区域的贫困减缓存在空间溢出效应,这与大部分学者的研究结果一致。张兵和翁辰(2015)[26]、谭艳芝和彭干芮(2018)[9]等的研究结果均表明普惠金融有利于减贫,并且存在空间溢出效应。普惠金融对贫困减缓的总效应系数为0.362,在5%水平下显著。具体来说,普惠金融水平每增加1%,贫困降低约为0.362%,其中对减缓当地贫困水平约为0.258%,对邻近地区贫困减缓约为0.104%,表明本地区通过普惠金融发展水平实现减贫比邻近地区的减贫效果更好,从而证明普惠金融的直接效应大于邻近地区的溢出效应。

4. 空间效应稳健性检验

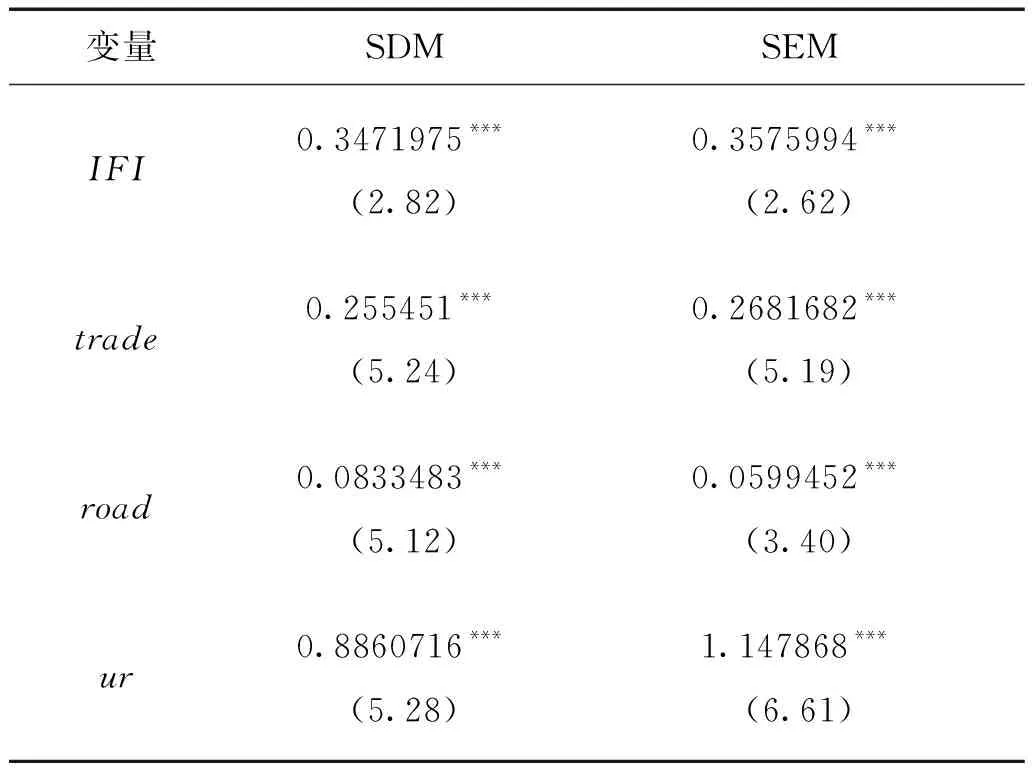

本文为了结果的可靠性进行稳健性检验,采用空间杜宾模型和空间误差模型再次进行回归,结果如表10所示。

表10 空间杜宾模型和空间误差模型

续表

从表10中可以看出,空间杜宾模型、空间误差模型和空间滞后模型结果基本一样。普惠金融在1%的水平上显著为正,表明普惠金融对贫困减缓存在正向作用,同时可以看出控制变量贸易开放程度,基础设施建设,城镇化率以及教育水平都显著,表明对贫困减缓均有显著的影响,与空间滞后模型基本一致,因此表明空间滞后模型结果的可靠性,证明普惠金融发展有利于减贫。

五、结论与启示

本文利用我国2005—2018年31个省、市、自治区的面板数据,首先运用变异系数法和欧式距离法从金融服务的地理渗透性、金融服务的可得性和金融服务的使用效用性三个维度构建普惠金融指标;采用空间计量模型,实证分析了普惠金融对贫困减缓的作用,并分析普惠金融的直接效应和溢出效应。可得如下主要结论:(1)我国贫困状况存在聚集效应,即在空间上较贫困的省份彼此相聚集,较富裕的省份也相聚集。整体来看东部较高,中部居中,西部较低。我国普惠金融减贫存在地区差异性,从整体上来看,西部的减贫效果最好,其次是中部,最后是东部。这可能是因为东部区域经济发展整体水平要更高,因此普惠金融水平的提高对贫困的减缓效应较小;而中西部地区相对较落后,金融资源少,甚至西部一些地区基础设施建设较差,在一定程度上都导致了中西部地区的贫困,因此提高普惠金融水平影响贫困的边际效应较大,所以减贫效果更为显著。(2)普惠金融系数显著为正,表明普惠金融对减贫有显著的正向作用,同时邻近地区的普惠金融系数也显著为正,表明周边地区的普惠金融有利于本地区减贫,表现出空间溢出效应。因此可以进一步发展普惠金融,或可提高周边地区的普惠金融水平来实现本地区的金融减贫。(3)从直接效应和溢出效应可看出,基础设施建设、经济发展水平、城镇化率直接效应和溢出效应的系数都显著为正,表明基础设施建设、经济发展水平、城镇化率不仅有利于本地区减贫,还能通过溢出效应帮助周边地区减贫。

基于以上研究结果,得到以下启示:(1)我国普惠金融发展不均衡,出现了区域性失衡现象。从整体上来看,西部的减贫效果最好,其次是中部,最后是东部。这可能是因为东部区域经济发展整体水平要更高,因此普惠金融水平的提高对贫困的减缓效应较小;而中西部地区相对较落后,金融资源少,甚至西部一些地区基础设施建设较差,在一定程度上都导致了中西部地区的贫困,因此提升普惠金融水平减缓贫困的边际效应较大,所以减贫效果更为显著。因此在政策制定上对金融发展水平较低的地方加大支持力度,降低信贷门槛,促进信息透明对称,提升金融服务水平。(2)可相应加强基础设施建设,使贫困地区能分享到便利条件,同时提高经济发展水平和城镇化率,使人们收入水平增加,有利于减贫、自治区。(3)考虑空间效应。注重各省市之间的联动关系,各省、市、自治区出台普惠金融政策措施,推进扶贫减贫时,不能只是简单地考虑对本省、市、自治区的影响,还有必要考虑对周边邻近省份的影响,应打破省份与省份之间割据的局面,加强省域之间的沟通,确保普惠金融发展更好地支持扶贫、减贫工作。总之提升普惠金融减贫效应是一项系统工程。应考虑培养和提高居民金融素养,推广普惠金融理念;创新金融产品和服务,提高普惠金融运作效率;提升普惠金融直接和间接减贫效应;实现金融分层次差异化发展,政策支持向中西部地区倾斜;完善法规,加强金融监管,发挥货币政策导向引领作用,完善普惠金融生态环境,多管齐下推进普惠金融减贫脱贫效应积极发挥。