大数据背景下金融互换、征信体系与算法框架构建

2020-02-03常冶衡李双

常冶衡 李双

【摘要】通过对金融互换、征信体系、算法等问题进行关联性分析,以企业征信体系与金融互换、个人征信体系与金融互换的动态匹配为基本思路建立金融互换、征信与算法基本框架,对社会融资、消费与内需、业务渠道的拓展、新行业的衍生、资本效率等方面进行经济效应分析,最终针对征信系统的建立与利率差别化定价、动态匹配、资金缺口、反馈机制等方面提出可行性对策。

【关键词】征信体系;金融互换;算法;动态匹配

【中图分类号】F832【文献标识码】A【文章编号】1004-0994(2020)01-0156-5

【基金项目】青岛黄海学院财务管理重点专业建设项目“《投资学》课程改革”(项目编号:HHZDZY2017002)

人工智能、云计算、区块链技术的发展给金融领域中征信系统以及利率的差别化定价带来了机遇与挑战,将大数据算法嵌入企业、个人等信用评级,为实现利率的差别化定价奠定了基础,同时利率的差别化可以实现资本需求主体之间的比较优势,通过发挥其中的比较优势为金融互换与云计算带来了一系列新的算法。

一、文献回顾

本文的研究与以下三类文献具有较大的关联性:第一类文献主要侧重于金融互换的理论研究,涉及金融互换基本原理、比较优势两个层面。金融互换是20世纪80年代在平行贷款与背对背贷款基础上发展起来的,在金融互换的过程中,只要双方对资产负债存在需求,并且通过现金流的一系列交换,就能产生合作收益、节约成本,最终形成双赢[1]。第二类文献主要侧重于征信、利率定价相关领域的研究。姚洪心等[2]通过征信机构、银行规模、服务模式等关键词阐述了征信体系建立的重要性,以利润最大化为主要政策目标提出了征信机构仅向中小银行提供中小企业信用信息这一观点;叶湘榕[3]以各类信用评分作为研究依据,从信息共享机制、地方政府探索、人行征信中心、社会征信机构四个角度探讨了信用评分的建立机制以及未来发展动向。第三类文献主要侧重于区块链技术的相关研究。李朋林、董一一[4]站在商业银行业务模式的角度对支付结算、贷款业务、票据业务、供应链金融、征信问题、反洗钱问题等六大业务领域进行应用分析,指出了自身技术、大数据管理、参与业内合作、业务创新的重要性。

二、大数据背景下金融互换、征信体系与算法的关联性分析

1.金融互换与征信体系的关联性分析。征信是指通过建立信用档案、依法采集并客观记录信用信息、共享信用信息库,为企业、个人等资金需求方提供金融服务。本文认为,随着人工智能、云计算的发展,利用大数据可以对企业、个人的财务行为形成一套有效的算法,通过数据分析对其进行信用评级。此外,还可以通过人工智能进一步评估资金的具体使用去向以及预期资金的回笼时间,对不同的借款主体或者同一借款主体不同的资金使用去向进行利率差别化定价。

传统的金融互换是指两个或者两个以上的参与者根据商定的条件,运用其利率比较优势交换一系列现金流的合约。一般来说,货币互换与利率互换是最常见的两种互换类型,其本质是双方的信用等级不同,在市场上提供的利率存在差别化定价。结合上述对征信体系的界定,本文认为由于征信可以细化到不同的资金使用去向从而对资金需求方进行差别化定价,因此结合金融互换的比较优势理论,可以通过金融互换与征信体系的关联性建立一套有效的动态匹配机制,这套机制就是一系列算法。

金融互换与征信体系的关联性包含两个方面:其一,对于企业来说,可以通过收集企业信用信息并结合生产企业信用产品机构的情况来建立企业征信体系,利用大数据、云计算等对企业进行信用评级,结合有资金需求企业的具体资金使用去向以及对不同企业贷款利率实行差别化定价,利用金融互换中的比较优势建立一套有效的动态匹配机制;其二,对于个人来说,可以通过收集个人信用信息并结合生产个人信用产品的机构建立个人征信体系,同样利用大数据、云计算对个人进行信用评级,结合有资金需求个人的具体消费品种类实行个人利率差别化定价,利用金融互换中的比较优势建立一套有效的动态匹配机制。

2.金融互换与算法的关联性分析。算法在本文中主要是指对金融互换的比较优势问题进行有效性扩展,通过征信系统形成利率的差别化,在此基础上利用人工智能、云计算等测算出资金需求方在金额、期限、使用方向等方面借款的可能性,运用一系列算法对两个及两个以上的资金需求主体进行动态匹配。这里需要说明的是,企业与个人应分开测算,对企业一般可以采用整体经济行为、经营管理、各项动态指标等进行测算;对个人则可以结合传统的消费收入情况、手机端与PC端的使用,以及形成的消费行为、消费偏好、其他收入等各方面进行综合测算。结合这种关联性分析和金融互换两个主体进行测算,根據组合方式得出最高可以关联的数量为:

三、大数据背景下金融互换、征信体系与算法框架设计及其经济效益分析

1.金融互换、征信体系与算法框架设计。本文进一步对金融互换与征信体系的关联性、金融互换与算法的关联性进行整合与修正,从企业和个人两个角度构建一套金融互换、征信体系与算法的基本框架,如图所示。

(1)企业征信体系与金融互换的动态匹配。框架的左半部分主要针对的是企业,该系统中主要存在两条回路:①收集企业信息→企业征信体系→企业信用评级→企业利率差别化定价→企业比较优势动态匹配合作收益(利率)→金融互换(企业)收益额→金融互换体系合作总收益→企业收入→收集企业信用信息;②企业群(n+Δn)→n选2组合→企业本金匹配金额→企业资金缺口金额(Δn)→企业群(n+Δn)。

以上两条回路中,①为主回路,②为子回路。首先,通过收集企业信用信息,结合生产企业信用产品的机构情况建立企业征信体系,在此基础上通过测算企业信用级别并结合资金的使用去向来为企业利率进行差别化定价;其次,通过对具有资金需求的企业群体进行两两有效的组合,从而结合利率差别化定价对企业比较优势进行动态匹配,根据互换基本原理测算出合作收益所采用的利率;同时,根据企业群体两两有效的组合测算出企业本金匹配金额,根据上述企业比较优势动态匹配合作收益利率,并扣取金融中介的服务费,最终测算出企业在金融互换中产生的收益金额,在这个过程中进行企业本金匹配时会存在单家企业的资金缺口,将其反馈给企业群进行二次匹配,周而复始,将资金缺口最小化;最后,合作收益会影响企业自身的收入,为下一步收集企业信息奠定基础。

(2)个人征信体系与金融互换的动态匹配。框架的右半部分主要针对的是个人,该系统存在四条回路:①收集个人信用信息→个人征信体系→个人信用评级→个人利率差别化定价→个人比较优势动态匹配合作收益(利率)→金融互换(个人)收益额→金融互换体系合作总收益→个人收入→收集个人信用信息;②收集个人信用信息→个人征信体系→个人信用评级→个人利率差别化定价→个人比较优势动态匹配合作收益(利率)→金融互换(个人)收益额→金融互换体系合作总收益→个人收入→个人消费→收集个人信用信息;③收集个人信用信息→个人征信体系→个人信用评级→个人利率差别化定价→个人比较优势动态匹配合作收益(利率)→金融互换(个人)收益额→金融互换体系合作总收益→企业收入→个人收入→收集个人信用信息;④个人群体(m+Δm)→m选2组合→个人本金匹配金额→个人资金缺口金额(Δm)→个人群体(m+Δm)。

以上四条回路中①②③为主回路,④为子回路。首先,通过收集个人信用信息,结合生产个人信用产品的机构情况建立个人征信体系,在此基础上通过测算个人信用级别并结合消费品的种类来为个人利率进行差别化定价;其次,通过对具有资金需求的个人群体进行两两有效的组合,从而结合利率差别化定价对个人比较优势进行动态匹配,根据互换基本原理测算出合作收益所采用的利率;同时,根据个人两个群体有效的组合测算出个人本金匹配金额,根据上述个人比较优势动态匹配合作收益利率,扣取金融中介的服务费,最终测算出个人在金融互换中产生的收益金额,在这个过程中进行个人本金匹配时会存在资金缺口,将其反馈给个人群体进行二次匹配,周而复始,将资金缺口最小化;最后,合作收益会影响个人自身的收入,为下一步收集个人信用信息奠定基础。当然在这个过程中个人收入会影响其消费,最终影响个人消费信息的收集。与此同时,金融互换体系的合作总收益会影响企业收入,企业收入会影响工资与报酬,进而影响个人收入,最终影响个人消费信息的收集。

此外,在这个过程中由于个人收入决定了个人的消费,个人消费会影响企业的销售,最终影响企业收入,企业收入决定工资与报酬,从而影响个人收入。这就是二部门经济循环:个人收入→个人消费→企业收入→个人收入。

2.金融互换、征信与算法框架设计所产生的经济效应。

(1)节约社会融资成本,提高资金使用效率。通过建立企业征信体系,实现利率的差别化定价,利用比较优势对资金需求主体进行动态匹配,可以产生金融互换合作收益,有效降低企业资金成本。

首先,利率差别化定价表现为以下两类资本需求主体情况:第一类要求不同的资金需求主体对同一资金的使用渠道及相同的使用期限实现差别化定价;第二类要求不同的资金需求主体对不同的使用渠道及相同的使用期限实现差别化定价。一般来说,资金需求主体对资金的使用期限相同,可以更好地进行期限匹配。

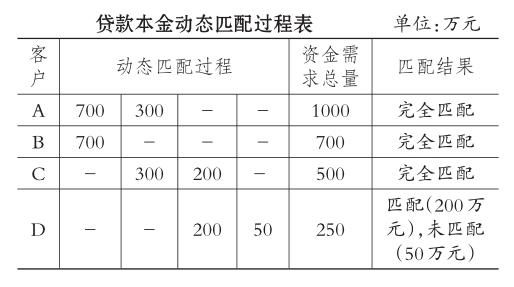

其次,现实中资金需求主体的贷款本金往往难以一致,此时可以通过动态匹配补充其资金缺口。例如:A客户对资金的需求量为1000万元,B客户对资金的需求量为700万元,C客户对资金的需求量为500万元,D客户对资金的需求量为250万元,此时可以进行本金一致性匹配。下表展示了客户A、B、C、D对贷款本金的动态匹配全过程。

其中,客户A与客户B之间的匹配资金为700万元,客户A的300万元资金缺口与客户C完全匹配,客户C的200万元资金缺口与客户D的200万元完全匹配,最终客户D的50万元资金缺口由于无法匹配,执行原贷款利率。此时,客户A与客户B的700万元资金可以实现A与B的合作收益,用ΔCAB表示;客户A与客户C的300万元资金可以实现A与C的合作收益,用ΔCAC表示;客户C的200万元资金缺口与客户D的200万元资金可以实现C与D的合作收益,用ΔCCD表示。

最后,根据上述分析,假定ΔCAB=1.0%,ΔCAC= 0.8%,ΔCCD=1.2%,同时在这个过程中,金融中介都在合作收益中扣除0.1%的费用。根据金融互换的基本原理且合作方收益进行五五分成,客户A与客户B的年合作收益为:700×(1.0%-0.1%)/2=3.15(万元);客户A与客户C的年合作收益为:300×(0.8%-0.1%)/2=1.05(万元);客户C与客户D的年合作收益为:200×(1.2%-0.1%)/2=1.1(萬元)。最终整个动态匹配群体产生的总收益为:ΔCAB×2+ΔCAC×2+ΔCCD×2=10.6(万元)。按照这样的规律,现实中可以将所有企业进行动态匹配,最终站在行业、宏观经济角度来看,可以有效节约社会融资成本,提高资金使用效率。

(2)有效刺激消费,从而拉动内需。通过建立个人征信体系,实现利率的差别化定价,利用比较优势对资金需求主体进行动态匹配,通过大数据、人工智能对消费者进行服务递推,结合消费偏好与产品的选择来为消费者提供合理的消费信贷,可以有效促进消费。通过消费拉动经济增长,最终拉动内需,促进整个宏观经济高质量增长。

(3)为金融中介拓宽业务渠道。征信体系的建立要求对资金需求方实行信用评级,信用评级要求利率差别化,整个信息的形成经过大数据运算,根据经济主体的各类资金需求行为并结合比较优势进行有效匹配,从而为金融中介拓宽业务渠道,金融中介通过大数据分析与递推,对发生互换行为的企业与个人收取一定比例的服务费用,进一步增加了其收入来源。表中金融中介最终产生的收益额为:(700+ 300+200)×0.1%=1.2(万元)。站在行业、宏观经济的角度来看,通过规模效应实现了财富的再分配。

(4)衍生了大数据与人工智能相关的新行业。通过建立金融互换、征信体系与算法的框架,可以衍生出大数据方向的各类行业。例如,企业征信系统需要借助大数据与人工智能进行信用评级,信用评级实现了对资金需求主体在资金使用渠道、使用期限等方面的利率差别化定价,利率差别化定价有助于各资金需求主体发挥其中的比较优势,比较优势的产生需要从资金使用数量、资金使用期限等方面进行动态匹配,在产生的合作收益中提取金融中介费用,该项费用作为中间业务用来维持人工智能行业、金融行业正常经营的开销。最终,衍生的新兴行业由于节约了社会总成本进而拉动经济,对高质量经济增长起到了推动作用。

(5)提高资金使用效率,为货币供给侧结构性改革奠定基础。企业、个人通过征信系统实现利率差别化定价与动态匹配,节约了企业的融资成本,促进了个人的消费升级,同时推动了金融中介的发展。整个运行体系保证了货币在流通领域中的有效供给,最终提高了货币资本的使用效率,为货币供给侧结构性改革奠定基础。

四、对金融互换、征信体系与算法设计提出的建议

1.借助人工智能完善征信系统,实现利率差别化定价。近年来,随着大数据时代的到来,征信系统也需要不断完善。借助于人工智能,企业与个人信息资源能够得到有效的配置,借助于云计算,征信系统能够得以完善,最终为实现利率差别化定价奠定基础。对企业来说,随着财务共享的实现,企业在各项购买、经营、销售等环节的数据都需要借助于人工智能来进行测算,根据历史、现在、未来的预测情况并结合企业资金使用去向对利率进行合理定价。其中,对于资金的使用去向,需要结合经济形势、行业态势等方面利用人工智能等新技术手段进行风险评估,对资金使用去向中风险较高的行业实行高利率定价,资金使用去向中风险较低的行业实行低利率定价;对于个人来说,随着消费升级,手机端与PC端的支付普及,个人的收入、消费行为数据目前基本完善,下一步需要对个人的未来资金需求和消费偏好行为做出合理的预测,有针对性地进行服务递推,通过消费偏好与资金需求进行合理的利率定价。

2.建立金融互换动态匹配平台,减少信息不对称问题。利率差别化的产生使金融互换成为可能,建立金融互换动态匹配平台可以有效解决资金需求主体之间的信息不对称问题。与此同时,随着用户的增多,用户对资金的需求在金额、期限等方面必然呈现多样化的选择,动态匹配在一定意义上可以很好地满足用户的多样化需求,通过动态匹配降低资金成本,提高资本效率。

金融互换的比较优势原理正是通过这一方法对其进行动态匹配,对具备潜在资金需求的企业或者个人的数量进行两两组合,通过建立一系列算法测算其中的合作收益,寻找出最优动态匹配企业,达到合作收益最大化,这里本文提出如下测算方法:

该公式展示了对于资金需求期限相同的用户的动态匹配方法。其中:?Cmax表示企业或个人两两动态匹配后合作收益最大化的数值;C1、C2表示动态匹配企业或个人两两不合作交易的利率总成本。

经过一系列反复测算,可以实现在企业群或者个人群体中每两家动态匹配收益最大化,最终有效地为企业或者个人降低资金成本。

3.加强资金管理,及时反馈资金缺口。由于金融互换要求资金需求双方的本金一致,在进行动态匹配中,往往会存在资金缺口,此时需要通过反馈机制将存在匹配缺口的企业或者个人的部分资金量反馈到原来的群体中进行二次匹配,从而实现资金缺口最小化。

4.及时反馈金融互换产生的效益,合理测算下一步利率定价。整个系统经过运行后,需要及时对所产生的经济效益做出反馈,反馈会影响下一期企业或者个人的信用信息更新以及自身各项财务数据的变化,其变化程度会直接影响下一期利率定价结果,从而影响多家企业或者个人动态匹配的结果,因此,该项反馈机制十分重要。

五、结论与展望

企业与个人的金融数据更新直接影响到未来征信体系的完善性,大数据与人工智能介入征信體系对经济高质量增长发挥着重要的作用。信息共享为征信体系的建立奠定了基础,金融互换动态匹配平台的建立解决了用户信息不对称的问题,通过金融互换与动态匹配形成一系列算法,可以有效地为企业与个人降低资金成本。在这个过程中,可以衍生出其他相关行业的发展,直接关系到消费、内需等各个方面。整个系统需要进行有效性传递,并且及时对各个环节做出合理反馈。征信体系、金融互换、动态匹配体系一旦形成,就可以在解决资金闲置问题的同时,节约社会资金成本,提高资本使用效率。

本文在大数据、人工智能背景下结合征信体系、金融互换等问题形成了一套动态匹配的算法,还需要对企业与个人的相关数据进行挖掘,通过平台的建立与运行为信息资源的共享、征信体系的完善、动态匹配的实现、反馈机制的形成等方面衍生新生行业,保证经济高质量增长。

【主要参考文献】

[1]张亦春,郑振龙.金融市场学[M].北京:高等教育出版社,2013:1~375.

[2]姚洪心,吴伊婷,赵袁军.中小企业信贷、银行规模与征信服务模式[J].商业研究,2018(1):133~142.

[3]叶湘榕.基于应用创新的个人信用评分设计探讨[J].征信,2019(3):58~62.

[4]李朋林,董一一.区块链技术在商业银行业务模式创新中的应用[J].财会月刊,2018(21):46~52.