股权再融资前企业会进行环境信息披露管理吗?

2020-01-25姚圣刘小凡潘欣远

姚圣 刘小凡 潘欣远

摘要企业是否会为了满足再融资的需求而操纵环境信息披露?现有研究尚未对该问题做出较明确的解答。本文基于我国2008-2017年A股制造业上市公司所公开的数据来对这一问题进行研究。结果显示,上市公司在为其股权进行再融资之前,会在一定程度上管理环境信息披露情况。从进一步对数据的分析中可以看出,企业对待环境信息披露的具体态度与其经营所在行业的性质密切相关,越是处于重污染行业的企业,对于环境信息披露的管理也表现得更为深入,而质量较好的内部控制和严格的外部监督会抑制企业对环境信息披露管理的程度。

关键词 股权再融资;环境信息披露管理;双重差分;调节效应;政策变更

DOI: 10.19840/j.cnki.FA.2020.06.002

*基金项目:国家自然科学基金面上项目“空间距离、同业模仿与环境信息披露机会主义行为:动因、实现路径与经济后果”

(项目批准号:71572189);国家自然科学基金青年项目“政治关联、地方利益与环境业绩——基于生存权保障的研究视角”

(项目批准号:71102163)。

近年来国家对环境问题日趋重视,企业履行社会责任的程度对于上市公司再融资行为的影响逐渐加深。现有研究表明,企业披露环境信息可能会受到多方面因素的影响,而环境信息披露和企业股权再融资之间也存在一定联系。迄今为止,大多数研究都集中在上市公司通过再融资过程中的盈余管理以期望获得更好融资资格这一方面上[1-3],而尚未充分探讨管理层是否有动机通过操纵环境信息披露以更好地获得再融资资格这一问题。在本文中,我们将使用DID模型建立股权再融资与环境信息披露管理之间的联系,并探究公司在再融资过程中会不会发生类似盈余管理的环境信息披露管理问题,并进一步从行业性质、内部控制和外部监督这三个方面探究再融资与环境信息管理之间的调节效应,最终得出结论。该文给股权再融资与环境信息披露管理之间的联系增添了理论与数据支持,以期为企业之后更好地规范环境信息披露、履行社会责任提供依据。

一、理论分析与研究假设

(一)股权再融资与环境信息披露管理

本文将环境信息分为两种:“硬信息”和“软信息”。硬信息是指“具体的信息”,不容易被企业操纵;软信息是指“空泛、主观、无法验证的信息”,实质性内容较少。鉴于“软信息”本身的易操纵性,所以在企业公开披露的整体环境信息中,软信息所占的比例便可作为衡量企业信息披露管理程度的标准。如果该项比值越大,环境信息管理的程度越高。罗绮等认为,控股股东倾向于先进行盈余管理,然后再进行股权再融资[4]。姚圣和孙梦娇研究发现,财务与非财务信息披露二者之间并非毫无联系,同时替代效应也存在于盈余管理和环境信息管理之间[5]。企业具有强烈的股权再融资需求是其管理环境信息披露的动力,在进行再融资之前,公司将会对其所披露的环境信息进行相应的“润色”,并进行向上的环境信息披露管理。

据此提出假设1:企业会在股权再融资前进行向上的环境信息披露管理。

(二)调节作用分析

1.行业性质的调节作用

被划分在重污染行列之中的企业,在各个与环境保护相关法律法规的限制之下,披露环境信息便会成为不可或缺的工作。同时,重污染行业常常会被大众认为对环境信息更为敏感。就披露环境信息而言,与非重污染行业的企业不同的是,政府对重污染行业的企业披露的信息强度和内容提出了更为严苛的标准。相关机构必须严格按照国家环保总局的要求对重污染行业的企业申请上市或再融资的资格进行环保审查。因此,为了获取再融资资格,重污染行业的企业会倾向于提升环境信息披露水平,特别是软性环境信息的披露水平。

据此提出假设2:在重污染行业中,股权再融资前企业向上环境信息披露管理更显著。

2.内部监督的调节作用

先前许多研究发现,企业环境信息披露程度不仅与管理者对于环保这一问题的认知、态度以及其披露环境信息的目的有关,也受到外部监督压力和内部管理的影响。研究表明,公司内部治理及内部控制制度会深度影响企业环境信息披露[6],内部控制会显著正向影响环境信息披露水平[7]。由此不难发现,企业内部监督与环境信息披露管理程度也存在一定的联系。内部控制水平较高的企业,再融资前的环境信息管理程度较小。

据此提出假设3:内部控制能够遏制股权再融资前企业向上环境信息披露管理的行为。

3.外部监督的调节作用

企业受到外部监督的严格程度会关系到其环境信息报告披露的真实与谨慎程度,企业所受到的外部监督与其环境信息披露水平显著相关[8],外部监督能够在一定程度上影响企业环境信息披露行为,提升环境信息披露的质量[9]。而且,政府環境审计也会显著提高企业环境信息披露水平和质量[10],审计质量与事务所规模正相关这一结论在之前的研究中得到支持。就审计质量这一点而言,国际“四大”的确能够提供更优质的服务,而且由“四大”审计的企业对于盈余管理操控程度与“本土”事务所相比显著较少[11]。同理,“四大”审计能够有效约束企业在再融资前的环境信息披露管理行为。

据此提出假设4:“四大”审计能够遏制股权再融资前企业向上环境信息披露管理的行为。

二、实证设计

(一)样本选择

本文的实证研究方法为DID双重差分模型。以我国2008-2017年间A股上市公司制造业为研究对象,样本研究的时间区间为2009-2016年。实验组数据来源于在时间跨度内进行了股权再融资的上市公司,而对照组则是与实验组行业相同且资产规模相近,并在时间跨度内未进行过股权再融资的公司。

(二)实证模型

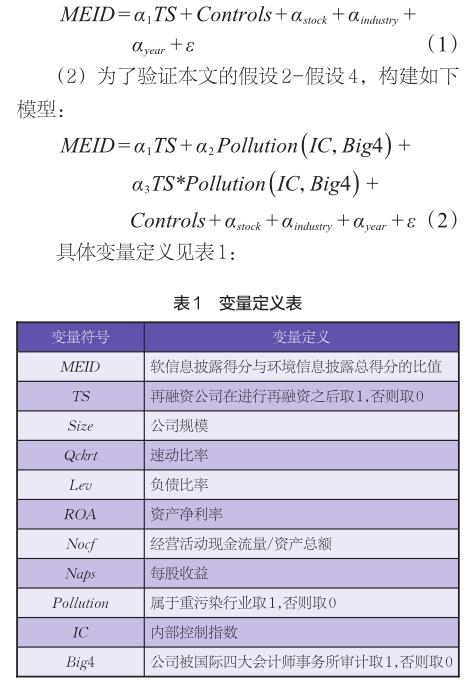

(1)为了检验本文的假设1,构建以下模型:

三、实证结果与分析

(一)主要变量描述性统计

表2为主要变量的描述性统计结果。MEID的中位数为0.636,均值为0.497。TS均值为0.298,说明29.8%的样本进行了再融资。从表2的结果还可以看出,实验组在股权再融资前后均值之差为0.105,并且在1%的水平上显著正相关,而对照组的均值之差只有-0.009,这说明对照组在再融资前后没有显著差异。这一结果也对于本文的假设1有了初步验证。

(二)主要回归结果

表3是全样本回归结果。在控制公司、年度与行业固定效应的情况下,TS與MEID具有显著的负向关系。该结果表明,在再融资之后,企业环境信息披露管理程度显著下降。

(三)进一步研究

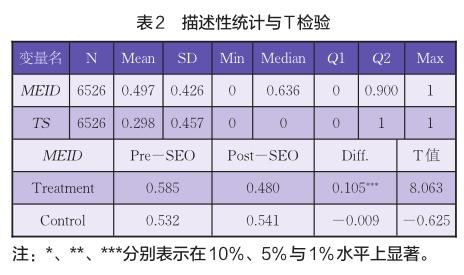

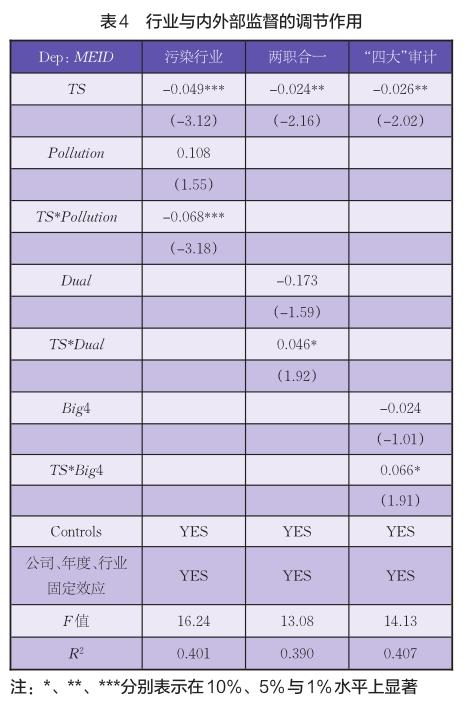

表4列示了行业性质、内部监督与外部监督对该实证研究产生的调节作用回归结果。结果表明,重污染行业、内部控制较差与外部监督较差的公司更倾向于在再融资前进行向上的环境信息披露管理,验证了本文的假设2-4。

四、结论与建议

众所周知,股权再融资对于推动上市公司进一步发展功不可没,同时环境信息披露管理近年来也逐渐成为热点话题。本文以2008-2017年A股上市公司制造业作为研究对象来探求二者之间的关系,得到的结论如下:企业在进行股权再融资之前会在一定程度上对环境信息披露进行“润饰”,具体管理的方向是“向上”且程度受多方面因素影响,不同方面因素会产生不同方向的调节效应。正向调节效应体现在企业所处的“行业性质”这一点,重污染行业比非重污染行业会进行程度更强的管理;负向的调节效应则存在于企业拥有较好的内部控制质量或受到较严格的外部监督时,也就是说这两种情形会使得环境信息披露的管理程度被削弱。

基于以上研究结论,提出如下建议:(1)对处在重污染行业当中的企业要加大关注度,尤其是国有控股企业;(2)有关部门要进一步完善与环境保护有关的法律法规,政府和相关机构切实加大监督管理力度,确保企业披露切实有效的环境信息;(3)企业应当健全自身内部控制制度,强化内控管理,在营造积极环境保护氛围的同时,加强与环保有关的规章制度建设。

AFA

参考文献

[1] Cohen D A,and Zarowin P. Accrualbased and real earnings management activities around seasoned equity offerings[J]. Journal of Accounting and Economics,2010,50(1):2-19.

[2]李增福,郑友环,连玉君.股权再融资、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011,19(2):49-56.

[3]章卫东.定向增发新股与盈余管理——来自中国证券市场的经验证据[J].管理世界,2010(1):54-63.

[4]罗琦,高雪峰,伍敬侗.盈余管理、股权再融资与公司业绩表现[J].经济理论与经济管理,2018(4):75-85.

[5]姚圣,孙梦娇.盈余管理与环境信息管理的替代效应——基于公共压力变化的研究视角简[J].会计与经济研究,2016(5):49-65.

[6]张亨溢,杨刚,魏晓博,等.内部治理对公司环境信息披露影响的实证[J].统计与决策,2019,35(14):183-185.

[7]侯晓靖,孙静.内部控制质量、制度环境与环境信息披露——来自重污染行业上市公司的经验数据[J].会计之友,2017(16):92-96.

[8]聂金玲,雷玲.外部监督、内部压力与环境信息披露相关性实证研究——基于沪市重污染行业上市公司的数据[J].财会通讯,2015(27):72-75.

[9]杨广青,杜亚飞,刘韵哲.企业经营绩效、媒体关注与环境信息披露[J].经济管理,2020,42(3):55-72.

[10]蔡春,郑开放,陈晔,等.政府环境审计对企业环境责任信息披露的影响研究——基于“三河三湖”环境审计的经验证据[J].审计研究,2019(6):3-12.

[11]林永坚,王志强.国际“四大”的审计质量更高吗?——来自中国上市公司的经验证据[J].财经研究,2013,39(6):73-83.

(审稿:许国艺编辑:闫明杰)