基于变权重组合预测对我国股票价格的分析研究

2020-01-25杜昂

杜昂

本文数据来源于2018-2019年上证指数月度数据,通过多元线性回归预测模型、ARIMA预测模型、灰色预测模型对我国的股票价格进行拟合并预测。主要结论有:仅通过单项预测模型对我国股票价格趋势分析精确度不高,在单项预测模型的基础上运用变权重组合预测模型对我国股票价格分析研究,预测的精确度显著提高。经预测,未来半年我国股票价格将在低位徘徊。

引 言

我国股票价格变动趋势既有規律性又有不确定性,是一项十分复杂的系统,对股价趋势的研究一直是国内外学者研究的重要话题之一。Engle(1992)认为单个股票收益的波动性受到整个股票市场波动性的影响,其风险溢价受到可预测的市场波动性的影响。陈继勇(2013)认为房地产价格对股票价格具有重要的干预作用。代江波(2017)认为运用TA和SA预测系统能够提高对股价趋势预测的贴近度。卢嘉澍(2017)认为使用灰色预测模型能够提高预测的准确度。尽管代江波(2017)和卢嘉澍(2017)对股价预测模型进行了改善,但这两项研究均未考虑到股价预测模型的“内生性”问题,并且以单项预测模型研究是存在局限性的,和实际值有较大偏误。本文旨在对我国股票价格做更为精确的预测,为股市稳健发展、股民规避投资风险提供有效建议。

单项模型预测方法

为分析我国股价趋势并对其预测,统计并整理我国上证指数历史数据,取样时间起止为2015年1月—2018年6月,每组数据取当月月初开盘价。研究发现,我国股价不仅依赖时间趋势变动,同时还受宏观政策的影响。本文在科学界定股票价格影响因素的基础上,选取分析指标,建立多元线性模型:

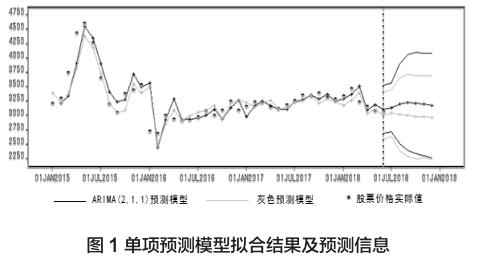

股票价格在很大程度上受时间趋势变动的影响,并具有为不明确的特性。根据这些性质,分别建立ARIMA预测模型(2,1,1)ARIMA以及灰色预测模型(1,1)G,限于文章篇幅,证明不再赘述。根据上述两种预测模型运行SAS软件得到拟合结果以及预测信息,结果见图1。

广义诱导有序加权平均(GIOWA)组合预测

广义诱导有序加权平均组合预测方法是在单项预测基础上对模型的精度排序,基于λ 次幂误差平方和最小原则,对单项预测方法综合提取有效信息,从而达到提高预测精度的方法。马永开(1995)在最优组合预测方法的基础上,证明出最优组合预测存在的判断定理,组合预测方法在预测学界广受应用。广义诱导有序加权平均(GIOWA)组合预测模型可表示为:

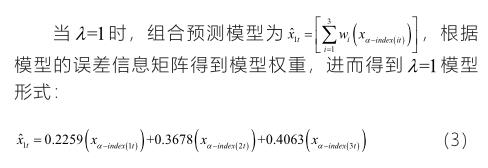

根据式(2)中λ的不同取值结果,广义诱导有序加权平均组合预测模型有如下形式:

共对λ=1,λ=1/2,λ→0三种情况的预测值和预测精度进行了测度,并根据广义诱导有序加权平均组合预测模型拟合结果,限于文章篇幅仅提供λ=1公式推演过程。根据时间序列的滞后性,模型的预测精度会呈指数趋势递减,对未来股票价格的预测期数不可过多,因此,本文基于上述模型对未来6期,即2018年下半年的股票价格进行预测,结果见表1。

总结及建议

预测的目的在于能够反映研究对象随着时间推移而产生的变化趋势,重点和难点在于预测的精度。本文基于多元线性回归预测模型、ARIMA预测模型、灰色预测模型对我国股票价格进行组合预测,拟合结果精度较单项预测模型有了很大提高,预测的结果非常贴近实际。因此,基于上述研究,为我国股市监管部门及广大善于数据分析的股民提供一些启示建议。

首先,通过预测我国股价于2018年下半年仍没有上扬的趋势,这是受上半年中美贸易战余波的影响,我国股市仍在低位调整,寻求突破的时机。但这是需要时间的,股票监管部门不能以任何过激的手段刺激股票市场运行,假救世不如不救世,股价上扬需要稳健的市场条件。

我国股市大环境在下半年仍在低位徘徊,我国股民应关注社会宏观经济及优势产业发展,寻求个股突破。

(西藏大学)