数字普惠金融的减贫效应研究

2020-01-25夏玲

夏玲

摘 要:数字普惠金融是普惠金融的持续和深化,推动了地方经济的发展,为推进普惠金融和减缓贫困提供了新思路。从省级层面运用面板数据检验数字普惠金融的减贫效应和对城乡收入差距等的作用,以期更好地发展数字普惠金融,促进经济均衡高质量的发展。研究表明,数字普惠金融对贫困群体的收入增长和贫困减缓有显著的促进作用,且人均可支配收入在数字普惠金融促进减贫效应的过程中具有中介效应。

关 键 词:数字普惠金融;贫困发生率;中介效应;减贫效应

中图分类号:F832.35 文献标识码:A 文章编号:2096-2517(2020)06-0043-07

DOI:10.16620/j.cnki.jrjy.2020.06.005

一、引言

全面建成小康社会的根本在于消除贫困,马克思认为贫困是资本主义制度的产物,在资本主义追逐利润的背景下, 收入分配两极分化日渐严重,由此引发了自由市场经济下金融系统大多处于不均衡状态的现象, 弱势群体多被排斥在金融服务之外。普惠金融正是在此背景下应运而生,于2005年由联合国提出,目的是为了减少金融排斥,增加金融包容性,缓解贫富差距,解决金融资源配置失衡等问题。然而,由于我国地域发展不均衡、地理位置差异等, 欠发达地区金融服务因成本高无法普及。直到2015年, 互联网的出现给了普惠金融新的机遇,在2016年G20杭州峰会上我国首次提出了数字普惠金融的概念。数字普惠金融是基于互联网和数字技术的兴起, 是普惠金融的持续创新与深入,能有效解决金融服务的门槛和成本问题, 增加人们对于金融服务的可获得性,提高人们收入,从而减缓贫困。在2016年7月互联网金融外滩峰会上,北京大学互联网金融研究中心发布了第一期《北京大学数字普惠金融指数》(2011年—2015年),2019年4月又发布了第二期指数(2011年—2018年),反映各省数字普惠金融水平。自此后,各国学者关于数字普惠金融的研究热度迅速增长。数字普惠金融为推进普惠金融和减缓贫困提供了新思路。关于数字普惠金融的定义,G20峰会GPFI报告中定义为所有通过数字金融服务推动普惠金融的正规金融服务行动[1]。

与以往同类型的研究相比,本文的创新点主要表现在:第一,关于数字普惠金融减贫效应的实证研究近些年才刚起步,大多是关于普惠金融与贫困减缓的研究,而本文从金融创新的数字普惠金融视角展开研究, 为贫困减缓提供了一种新的思路;第二,现有传统普惠金融和数字普惠金融减贫效应的研究中,多以基尼系数和城乡收入差距作为减贫效应的量化指标,而本文以贫困发生率作为贫困发生的衡量指标;第三,检验数字普惠金融的普惠性及减贫效应动态路径,数字普惠金融可以通过增加农村居民可支配收入达到减贫的目的。

二、文献综述

中国人民大学中国普惠金融研究院于2016年发布的《数字普惠金融的实践与探索》一文强调,数字普惠金融的发展降低了人们获得金融服务的门槛,金融服务的可获得性减缓了贫困现状。那么数字普惠金融与贫困效应的关系如何呢? 早在1973年McKinnon等就开始研究金融与贫困的关系,研究发现金融排斥阻碍了发展中国家贫困地区的经济增长等,印证了金融服务的可获得性对于经济发展的重要性[2]。关于金融与贫困的研究由此展开。学者们开始研究的是消除金融排斥的普惠金融,随着经济新常态的运行,普惠金融概念拓展,金融包容性增强,延伸了金融服務范围。Sarma等(2011)认为,普惠金融给贫困群体及中小微企业更多获得金融服务的机会,推动了地方经济的发展从而减缓贫困[3]。Park等(2016)、Jin(2017)认为普惠金融可以显著减缓发展中国家的贫困现状[4-5]。李建军等(2019)发现普惠金融能够显著缩小集中连片特困区的城乡收入差距[6]。王江等(2019)发现只有当普惠金融发展到一定程度才能促进贫困的减缓[7]。相比于传统普惠金融,龚沁宜等(2018)发现数字普惠金融对贫困地区的减贫效应尤为明显[8]。孙继国等(2019)发现数字普惠金融能更为显著地缩小贫困差距[9]。

数字普惠金融起源于对传统金融、普惠金融的完善,本质上也属于普惠金融,相比于传统的普惠金融,数字普惠金融更注重数字技术的运用,它利用新型数字技术普及金融服务,让更多个体及实体经济受益,突破了传统金融规定的边界和排斥,增加了贫困群体及中小微企业获得金融服务的可能性,从而实现金融资源的有效配置。Schmied等(2016)研究显示普惠金融可以显著减缓贫困,而数字普惠金融还能突破空间的约束,增加金融服务的可获得性[10]。然而,相比较于普惠金融而言,数字普惠金融概念提出的时间较晚,关于数字普惠金融与贫困效应两者的研究也不多,大多是从传统普惠金融的角度研究减贫效应,且减贫效应的动态路径较为缺乏,同时在贫困指标的衡量上多采用基尼系数或贫富差距。比如郭庆旺等(2011)使用人均收入作为贫困指标[11],张冰等(2013)以人均消费水平衡量贫困程度[12],龚沁宜等(2018)[8]、钱鹏岁等(2019)[13]以及王江等(2019)[7]均以贫困人口占比作为贫困指标,建立空间杜宾模型研究数字普惠金融与减贫的空间溢出效应;黄倩等(2019)采用居民人均消费水平为贫困减缓的指标,从收入增长和收入分配角度研究数字普惠金融的减贫效应机制[14];李建军等(2019)分别用农村人均纯收入和贫困发生率衡量县域和省级贫困程度,同时还加入了居民人均消费支出和城乡居民可支配收入的稳健性检验[6]。

综上所述,数字普惠金融的减贫效应是近年的热门研究话题,规范数字普惠金融的减贫效应研究尤为需要。一是在贫困指标的衡量上,有待完善和改进, 不再拘泥于单一的基尼系数或城乡收入差距; 二是结合中介效应研究减贫效应的动态路径,构造数字普惠金融减贫效应新模式,以此丰富数字普惠金融与贫困减缓的相关研究。

三、研究设计与变量选取

(一)模型构建

原始统计数据显示各省份之间农村家庭人均消费支出、人均GDP等数据差异较大,为了避免数据不平稳对结果的影响,本文对各数据取自然对数。为了检验数字普惠金融的减贫效应,本文用我国31个省份面板数据展开实证检验。进行Hausman检验,结果显示P值不为0(见表1)。

基于上述检验结果,本文建立随机效应模型如下:

Povertymn=ωm+ω1DIFImn+ω2Control+ξmn (1)

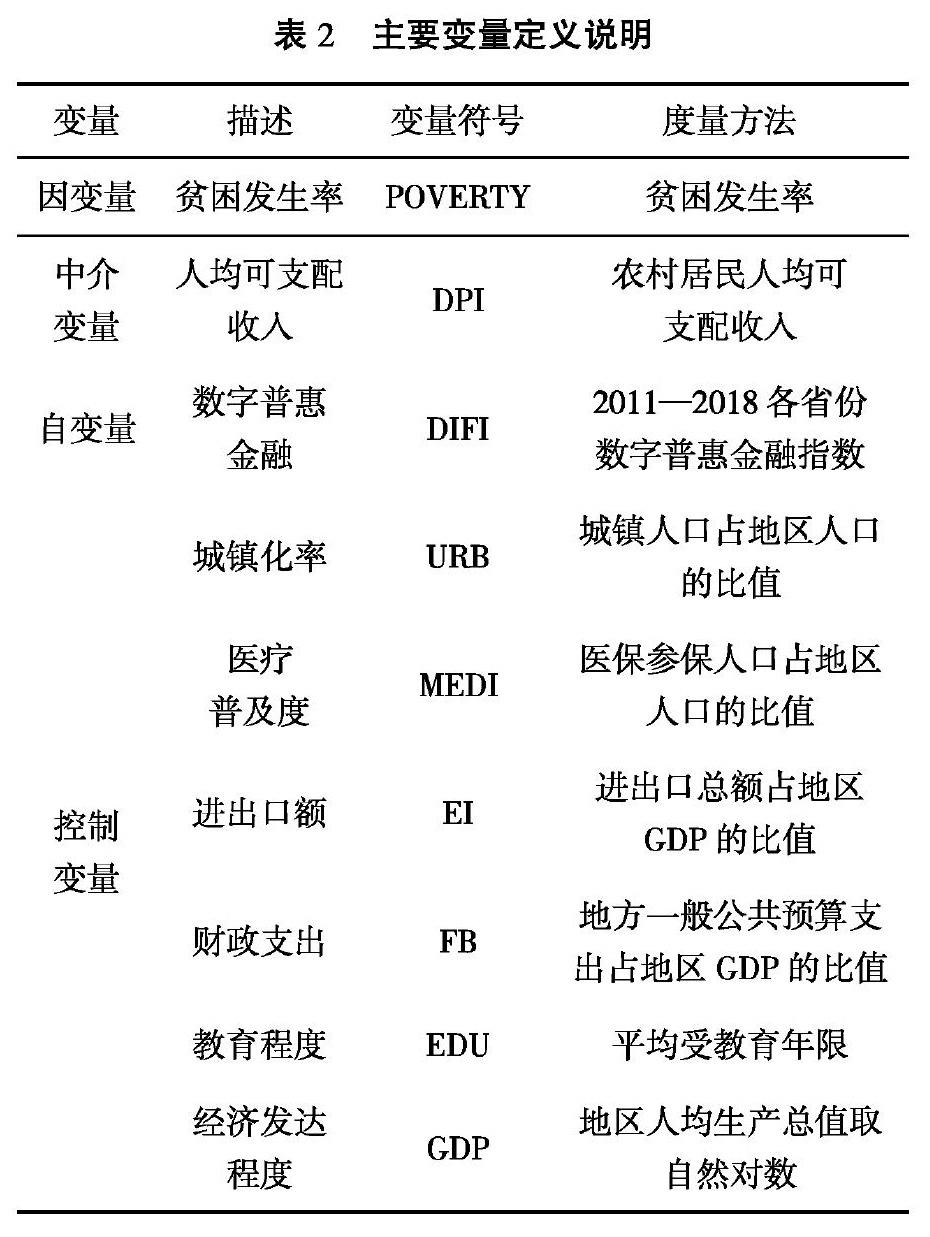

其中,m表示省份个体, 取值为1~31;n表示时间,取值为2011—2018年;Povertymn表示m省n年的贫困发生率;DIFImn表示m省n年的数字普惠金融指数;Control是本文参照现有研究引入的控制变量,包括:经济发达程度、城镇化率、医疗普及度、进出口额和财政支出。ξmn为随机扰动项。

(二)数据与变量描述

本文利用31个省份2011—2018年的面板数据,实证检验数字普惠金融的减贫效应,模型中被解释变量为贫困发生率。本文参考李建军等(2019)[6]、王江等(2019)[7]及龚沁宜等(2018)[8]的文献研究, 选取贫困发生率衡量农村贫困程度,同时参考孙继国等(2019)[10]、黄倩等(2019)[14]及刘锦怡等(2020)[15]的研究加入了经济发达程度、城镇化率、医疗普及度、进出口额、财政支出等控制变量,主要变量定义如表2所示。

参考数字普惠金融指数,本文选取2011—2018年的省级面板数据作为样本数据,自变量各省数字普惠金融指数来源于北京大学数字研究中心编制的指数(2011—2018),而人均可支配收入、城镇人口、医保参保人数、进出口总额、地方一般公共预算支出、受教育年限、地区生产总值等各类数据均来源于2012—2019年的《中国统计年鉴》,经手工收集并处理所得。

四、实证检验与结果分析

(一)人均可支配收入中介效应检验

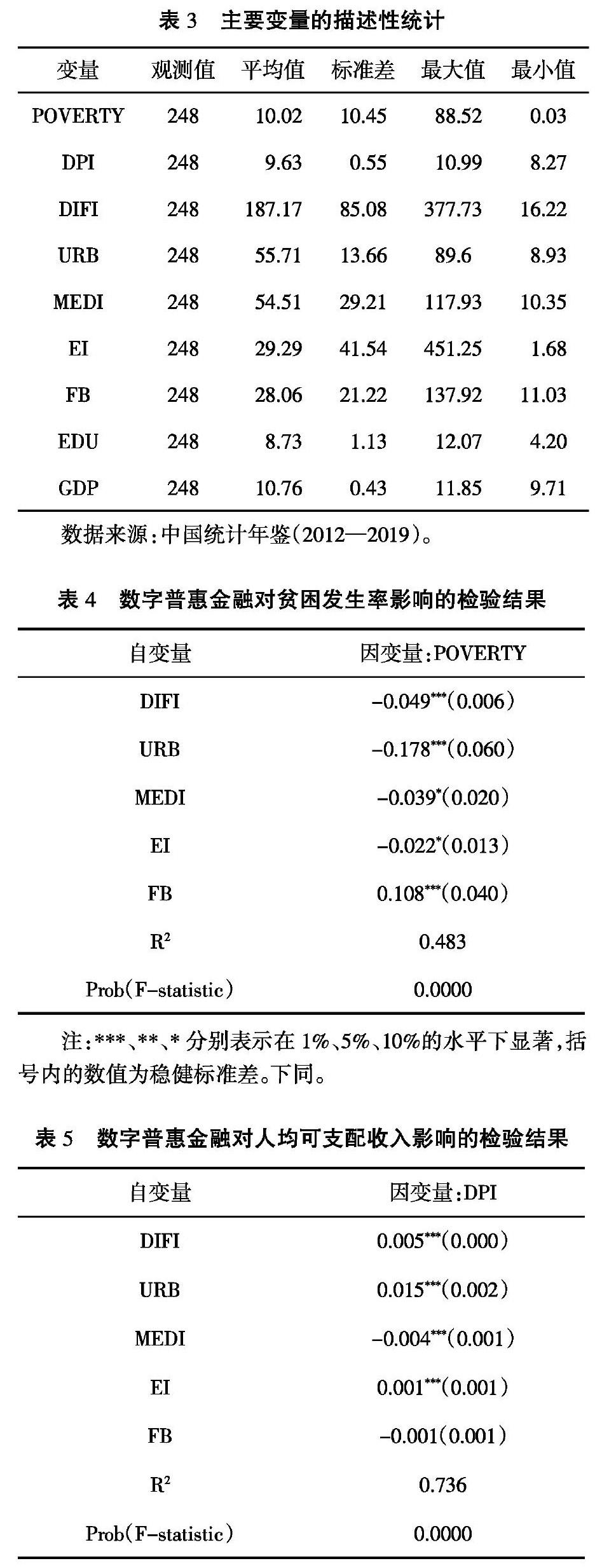

通过对原始统计数据的描述性分析可以发现,各省份之间农村家庭人均消费支出、 人均GDP等数据差异较大, 为了避免数据不平稳对结果的影响,对各数据取自然对数。 从31个省份2011—2018年的面板数据来看,城乡居民收入差距、农村家庭人均消费支出均较为平稳,差异较小,鉴于此,本文对面板数据进行随机效应检验。首先对主要变量进行描述性统计,结果如表3所示。

因区域之间有差异, 贫富群体之间有差异,本文进行人均可支配收入的中介效应检验。 第一步,对自变量数字普惠金融和因变量贫困发生率进行随机效应检验,结果如表4所示。

从表4可以看出, 数字普惠金融指数(DIFI)通过了1%的显著性检验,是否存在中介效应还需继续检验。第二步,对自变量数字普惠金融和中介变量人均可支配收入进行随机效应检验,所得结果如表5所示。

表5结果显示,数字普惠金融指数(DIFI)通过了1%的显著性检验。第三步,检验三者的关系,所得结果如表6所示。

表6结果表明本模型的拟合优度达到了51.2%,说明还存在其他影响贫困发生率的因素,方程通过了显著性检验,人均可支配收入通过了5%的显著性检验,结果表明存在部分中介效应。

(二)检验结果分析

数字普惠金融对贫困发生率影响的随机效应结果显示,方程的p值为0,通过了显着性检验,数字普惠金融的发展对各地区贫困的减缓起到了一定的作用,具体变量分析为:

1.数字普惠金融。数字普惠金融对贫困发生率的影响通过了1%的显著性检验,即各省贫困发生率随着数字普惠金融的普及有所减缓,实现了我国农村地区的减贫效应。

2.人均可支配收入。以往的文献研究均表明农村居民收入水平是影响地区贫困发生率的直接因素,人均可支配收入越高则居民越富有,实证检验结果显示农村居民人均可支配收入对贫困发生率的影响通过了5%的显著性检验。

3.城镇人口占比和居民医保程度。检验结果表明城镇居民所占比例反向影响贫困发生率,即城镇人口比例越大贫困发生率越低, 符合现实逻辑,但未通过显著性检验,可能是由于变量选取不够全面,或数据的处理结果有待进一步实证研究。居民医保人数比对贫困发生率的影响通过了5%的显著性检验,且参保人数越多的地区贫困发生率越小。

4.进出口总额和地方财政支出。进出口总额占比反向影响贫困发生率,符合预期,但未通过显著性检验,可能是由于变量选取不够全面,或数据的处理结果有待进一步实证研究。地方一般公共财政支出占比对贫困发生率的影响通过了5%的显著性檢验,但与贫困发生率同向变化,表明地方一般公共财政支出会影响贫困拨款额度。

(三)稳健性检验

为了考察上述实证检验结果的稳定性与可靠性,本文在被解释变量和解释变量不变的情况下,重新加入控制变量,比如受教育年限、经济发达程度等,以受教育年限为例检验结果如表7所示。

结果表明变换控制变量后本模型的拟合优度达到了51.6%, 方程通过了显著性检验,DIFI和DPI均通过了1%的显著性检验,由此可见,本文的实证检验所得结论具有稳健性。

五、结论与建议

(一)结论

减贫一直是学者们研究的热门话题,同时也是横在金融经济包容性增长面前的一大难题。数字普惠金融是继普惠金融之后的金融创新,关于其减贫效应学术界没有全面的论述,关于数字普惠金融减贫效应的动态路径及贫困发生率的量化指标均有待进一步研究并完善。鉴于此,本文从贫困发生率的量化指标上进行创新,从人均可支配收入发挥的中介效应检验数字普惠金融的减贫效应,得出结论如下:数字普惠金融的发展一定程度上减缓了贫困, 且人均可支配收入的中介效应发挥了作用,即数字普惠金融通过增加农村居民人均可支配收入来减缓贫困。

(二)建议

1.发展数字技术,增加普惠金融服务能力。数字金融的发展为居民及中小微企业,尤其是排斥在金融服务外的贫困群体和企业增加了金融服务的获得性,帮助居民获得信贷资金等,为当地经济增长做出贡献。西部贫困地区金融发展较中东部发达地区滞后, 而数字化是减少两者差距的重要工具,从北京大学互联网金融研究中心发布的数字普惠金融指数可以明显看出,东部、中部和西部的数字普惠金融发展覆盖程度, 发达的地区数字普惠金融的发展更快,此时,为了缩小贫富差距,必须扩大欠发达地区的金融普及度, 加强基础设施和数字技术建设的投入,鼓励企业与金融机构合作,实现资源的有效利用。

2.振兴乡村经济,鼓励人才回归。随着人口逐渐流向大城市,我国城镇化人口逐年增加, 人口的流动导致大城市过度拥挤且年轻化,而小县城多居空巢老人的现状。为了平衡地区人口,必须要缩小地区经济发展的差距,此时,振兴乡村经济成为首要的任务。年轻人在大城市甚至出国深造学有所成之后留在大城市发展, 那么小县城的经济如何发展?为了振兴乡村经济,必须倡导建设家乡的使命,鼓励青年一代学有所成后下乡建设乡村经济,人才的回归即是数字技术和新的观念的流动。

3.普及金融教育,完善保障制度。在许多贫困地区, 居民的金融知识严重缺乏, 许多金融诈骗正是钻了此漏洞的空子。 一方面, 改善金融服务环境, 提高人们对金融及金融创新产品和服务的认识。让现有的数字普惠金融等金融创新产品为居民服务,发挥信贷跨期消费、投资理财等金融功能,提高人们对金融风险的防范意识,促进财富的正向增长和就业创业机会的增加,实现金融市场供给与需求的平衡,循环推动金融市场良性发展。另一方面,完善保障制度。消费和投资的前提,除了收入的提高还有居民社会保障制度的完善。应从金融服务的可获得性到保险业务的完善等全方面普及和推进欠发达地区的数字金融服务,完善贫困群体医疗保险等社会保障,增强贫困群体的抗风险能力,让农村贫困群体敢于消费、投资借贷,拉动经济增长,缩小地区贫富差距。

4. 强化资金监管, 监督扶贫资金真正落到实处。部分地区因发展落后和监管的不透明化,地方财政资金冗余占比现象严重, 扶贫资金未落到实处,因此,应当制定相关政策保障地方一般公共财政支出项目公开透明, 减少资金的低效率使用,监督扶贫资金真正落到实处, 实现真正的惠民和脱贫。

参考文献:

[1]吴金旺,顾洲一.数字普惠金融文献综述[J].财会月刊,2018(19):123-129.

[2]MCKINNON.Money and Capital in Economic Development[J].American Political Science Association,1973(2):271-273.

[3]SARMA M,PAIS J.Financial Inclusion and Development[J].Journal of International Development,2011(5):613-628.

[4]PARK C Y,Mercado R V.Does Financial Inclusion Reduce Poverty and Income Inequality in Developing Asia[M].London:Palgrave Macmillan UK,2016:61-92.

[5]JIN D.The Inclusive Finance Have Effects on Alleviating Poverty[J].Open Journal of Social Sciences,2017(3):233- 242.

[6]李建军,韩珣.普惠金融、收入分配和贫困减缓——推进效率和公平的政策框架选择[J].金融研究,2019(3):129-148.

[7]王江,齐硕.普惠金融发展与贫困减緩——基于空间溢出和门槛特征的视角[J].武汉金融,2019(8):24-32,38.

[8]龚沁宜,成学真.数字普惠金融、农村贫困与经济增长[J].甘肃社会科学,2018(6):139-145.

[9]孙继国,赵俊美.普惠金融是否缩小了城乡收入差距?——基于传统和数字的比较分析[J].福建论坛·人文社会科学版,2019(10):179-189.

[10]SCHMIED J,Marr A.Financial Inclusion and Poverty:the Case of Peru[J].Regional and Sectoral Economic Studies,2016,16(2):1-26.

[11]郭庆旺,吕冰洋.论税收对要素收入分配的影响[J].经济研究,2011,46(6):16-30.

[12]张冰,冉光和.金融发展视角下外商直接投资的减贫效应分析[J].管理世界,2013(12):176-177.

[13]钱鹏岁,孙姝.数字普惠金融发展与贫困减缓——基于空间杜宾模型的实证研究[J].武汉金融,2019(6):39-46.

[14]黄倩,李政,熊德平.数字普惠金融的减贫效应及其传导机制[J].改革,2019(11):90-101.

[15]刘锦怡,刘纯阳.数字普惠金融的农村减贫效应:效果与机制[J].财经论丛,2020(1):43-53.

Abstract: Digital inclusive finance is the continuation and deepening of inclusive finance, which promotes the development of local economy and provides new ideas for promoting inclusive finance and alleviating poverty. In order to study the mitigation and poverty reduction effect of digital inclusive finance and its effect on urban-rural income gap, the thesis tested the poverty reduction effect of digital inclusive finance with panel data from the provincial level, with the aim to better develop digital inclusive finance and promote balanced and high-quality economic development.The research shows that digital inclusive finance has a significant promotion effect on the income growth and poverty alleviation of the poor group,and per capita disposable income has a mediating effect in the process of promoting poverty reduction by digital inclusive finance.

Key words: digital financial inclusion; poverty incidence; mediation effect; poverty reduction effect

(责任编辑:卢艳茹;校对:李丹)