金融扶贫成果的巩固和完善

2020-01-25曹少杰李胜连张丽颖

曹少杰 李胜连 张丽颖

摘 要:随着我国脱贫攻坚战进入尾声,贫困治理也将转向扶贫成果的巩固和完善阶段。相对贫困人口可行能力不足的问题是巩固扶贫成果过程中的一个难点,而限制相对贫困人口可行能力发展的障碍是其自身经济条件、社会机会、透明性保证、防护性保障等工具性自由的缺失。金融扶贫能通过影响扶贫产业、公益项目、金融基础设施等方面的建设和运用金融科技精准扶贫,进而保障相对贫困者的工具性自由,改善相对贫困居民的可行能力,实现高效、稳定脱贫。

关 键 词:金融扶贫;可行能力;工具性自由;金融科技;相对贫困

中图分类号:F832.43 文献标识码:A 文章编号:2096-2517(2020)06-0050-09

DOI:10.16620/j.cnki.jrjy.2020.06.006

一、引言

2020年是脱贫攻坚战的收官之年,围绕“两不愁三保障”①这个脱贫攻坚目标,经过4年的脱贫攻坚作战,农村脱贫取得了丰硕的成果。截至2019底, 我国已有超过9000万农村贫困人口摆脱绝对贫困,贫困发生率从2012年末的10.2%降至0.9%,全国建档立卡贫困人口人均纯收入由2015年的3146元增加到9808元②,贫困人口收入大幅增加,贫困人口基本上实现了“两不愁”。在教育保障方面,2020年春季开始,中西部地区的义务教育学校生均公用经费基准定额和东部地区保持同一水平,即小学年人均650元,初中年人均850元③。在医疗保障方面,截至2019年底,我国贫困人口医保参保率超过99.9%,享受三重医疗保障④的贫困居民住院实际报销比例达到80%。医保扶贫自2018年开始到2020年10月, 已累计惠及贫困人口超过4.6亿人次,为其减负近3000亿元⑤。除少数挂牌督战区域,中国已经在全国范围内消除掉绝对贫困,让贫困户收入能够达到标准线、有安全住房居住、能保障饮水安全、参加新农合和大病保险、贫困家庭子女不会因为贫困无法完成九年义务教育,贫困户能拥有基本的物质基础、社会基本保障和一定经济条件。然而我们也要看到,农村地区的收入水平和生活水平仍然和城镇地区有较大差距,部分完成脱贫摘帽的贫困村、贫困户发展的可持续性不足,因此,巩固好已有的扶贫成果,并进一步解决农村地区的相对贫困问题就是摆在眼前的一个难题。

贫困治理需要多管齐下,金融扶贫在脱贫攻坚过程中发挥了很大的作用。截至2020年3月底,在贷款方面, 全国金融精准扶贫贷款余额4.05万亿元; 全国334个深度贫困县各项贷款余额2.74万亿元;全国扶贫小额信贷累计发放4443亿元,其中支持建档立卡贫困户1795亿元, 覆盖户数449.7万户。 保险方面, 全国农业保险承保农作物超过270种,覆盖了绝大多数常见农作物,备案扶贫专属农业保险产品819个,为建档立卡贫困人口提供风险保障金额约137亿元, 覆盖约172万贫困户, 支付赔款2.4亿元, 受益贫困户约20万户次①。证券期货方面,截至2019年10月,已有101家证券公司结对帮扶285个国家级贫困县,累计帮助贫困地区企业融资2026亿元, 已有98家期货经营机构与156个国家级贫困县签署了250份结对帮扶协议,累计投入帮扶资金3.37亿元②。我国金融机构为高质量打赢脱贫攻坚战提供了有力支撑。

要巩固好已有的扶贫成果,提升贫困人口的发展能力,金融在这个过程中有重要意义。一方面,金融资本能有效补充政府财政扶贫巩固过程中出现的资金不足问题,能够向相对贫困地区持续不断地输入与需求相匹配的金融资源,改善相对贫困者的资金获得能力;另一方面,金融能盘活相对贫困地区的生产要素,通过宅基地使用权、土地使用权的抵押贷款和为农村设计与农业相关的资产证券化产品,让农村生产要素能够充分利用起来,提升贫困人口的发展能力。现阶段我国金融扶贫的方式主要有四种:一是金融机构直接向贫困居民提供以小额贷款为主的融资服务;二是金融机构为贫困居民参与的合作社提供金融服务;三是金融机构对接贫困地区的产业, 将金融扶贫与产业发展结合起来,促进贫困地区的整体发展, 从而带动贫困人口脱贫;四是金融机构参与政府主导的扶贫项目,主要有风险补偿基金池③、 贴息扶贫贷款和民生类金融贷款。

回顾改革开放以来我国的扶贫实践,一般通过考查居民的可支配收入和固定资产状况来界定和衡量他们是否处于贫困状态,从这两种维度出发制定的扶贫政策容易让贫困人口達到脱贫的指标,但是其个人的发展能力不足也容易导致脱贫效果不稳定,出现脱贫者返贫现象。阿马蒂亚·森的自由发展理论为解决贫困者脱贫这个问题提供了新的视角,他发现贫困问题本质上是贫困人口可行能力贫困,脱贫需要从提升贫困人口可行能力这个方向入手,并将工具性自由用于证明自由是促进发展的有效手段,它们能从不同方面提升个人的可行能力[1]。因此, 本文从处于相对贫困状态的居民的经济条件、社会机会、透明性保证、防护性保障等工具性自由出发,考察贫困者可行能力不足的情况,分析金融对贫困者可行能力的提升起到的积极作用,进而研究金融扶贫成绩巩固和完善的对策。

二、文献综述

中国农村地区的贫困问题一直被人们所关注,致贫因素和贫困识别是学术界对农村贫困的主要研究方向。何仁伟(2018)、章文光(2019)认为农村居民的致贫因素是多样的,而最直接的因素是收入太低和稳定性不足,最关键的因素则是身患疾病产生的大额医疗支出[2-3]。贫困识别方面,汪磊等(2016)通过研究与中央签订脱贫攻坚责任书的中西部省份在实践过程中一系列精准识别贫困方法,发现房产、土地等自然资本和部分可直接观察的存量资本是衡量贫困的主要因素, 而具体的、微观的、差异性的致贫因素则很少被列入观察对象[4]。另外,近年来部分学者对全国范围内的扶贫工作完成之后的贫困治理进行研究,郑继承(2020) 认为贫困治理的重心将在全面建成小康社会之后从消除绝对贫困转向相对贫困治理[5]。张传洲(2020)将相对贫困作为一种长期存在的社会现象[6]。叶兴庆等(2019)认为我国能完成绝对贫困消除,相对贫困群体将成为扶贫主体,扶贫措施需要关注改善贫困群体的福利状况[7]。大多数学者更关注贫困人口的收入和有形资产保有量,却忽视了贫困人口自身的能力不足才是贫困产生的根源,而阿马蒂亚·森在能力的角度上为我们带来了新的贫困研究视角。

Srinivasan等(1983)认为,人的发展是其扩张自身享有的真实自由的过程,自由是促进发展的重要手段[8]。阿马蒂亚·森提出了可行能力的概念,认为可行能力是实现各种功能性组合①的实质性自由, 贫困产生的原因不是收入和物质被剥夺,而是源自于人的可行能力不足[1]。国内也有不少学者讨论可行能力理论在我国脱贫攻坚活动中的作用,如钟晓华(2016)认为可行能力理论既需要从结果层面关注贫困者个人能力缺失的现状, 也需要从过程的层面分析贫困产生的实际差异[9];杨帆等(2016)提出可行能力与精准扶贫在贫困识别、长效脱贫和脱贫成效评估三方面具有耦合性, 是极具操作性的指导精准扶贫实践的理论视角[10]。 徐琪新(2020)则通过对扶贫的成效研究,发现农村地区的贫困者只有通过受教育水平提升、 健康水平增加、就业保障力度增强才能完成脱贫[11]。

扶贫方法有很多种, 金融扶贫是2015年以来国内学者在扶贫领域的重要研究课题,在相对贫困治理阶段更有价值,王汉杰等(2020)通过对不同贫困程度的贫困地区做实证分析后发现,贫困程度较浅的地区金融扶贫效果更好,贫困者后续发展能力也更强[12]。在金融扶贫发挥作用的机制上,陈胜良等(2017)通过对广西田东县金融助力产业扶贫的实践过程的研究,发现金融可以促进贫困地区的产业发展[13];郭捷等(2020)发现农业供应链金融对贫困地区的农村、农业和农民都有精准帮扶的价值[14];周孟亮(2020)认为金融扶贫和乡村振兴内源逻辑是一致的,两者的协调发展有助贫困者的发展[15];郭小卉等(2018)基于河北省保定市的案例,發现政银保三方协作共同扶贫有利于提升金融扶贫的精准性和可持续性[16]。金融扶贫的宏观分析层面,Demirguc等(2009)认为经济机会不足是穷人无法摆脱贫困的重要原因,而金融市场的发展能有效促进一个地区市场公平竞争,进而为贫困者创造更多经济机会[17];王瑜等(2019)认为造成农村内源性信贷供给不足和外源性信贷配给困境的主要原因是农村资金净流出,因此需要提高普惠金融的覆盖范围[18];王琳等(2020)认为构建金融扶贫的长效机制需要金融机构为贫困地区创新金融产品和完善贫困地区的金融设施[19];赵萍等(2020)通过对辽宁省117个贫困村的调查,发现金融机构应该针对不同贫困层次设计不同的金融产品和金融服务方式[20]。在金融扶贫的微观层面,王大鹏(2020)论证了区块链在金融扶贫过程中有很大的发展空间,能促进农村信用机制建设、金融产品多元化供给、产业融合[21];谢金静等(2019)分析了普惠金融在扶贫过程中的价值,并论述了普惠金融的“KIVA模式”在中国精准扶贫领域的应用前景[22];张伟等(2020) 在贫困地区资金相对不足的约束条件下分析金融扶贫现状,发现以农业保险为主、农业信贷为辅的金融扶贫模式更有利于贫困者的发展[23]。

目前学术领域在贫困成因、贫困解决办法和贫困识别方面都有不少成果,很多学者也认可改善贫困者可行能力对于贫困者脱贫的重要意义,并从可行能力改善角度出发研究扶贫的长效机制,这些对于扶贫成果的巩固和完善有借鉴价值。金融扶贫成果的巩固和完善是脱贫攻坚战在全国范围内完成之后应当着重考虑的问题,目前鲜有学者从可行能力角度研究金融扶贫的路径,即扶贫金融如何作用于相对贫困群体可行能力提升,进而实现金融扶贫成果的巩固和完善。

三、相对贫困者可行能力分析

20世纪70年代经合组织通过对成员国进行大范围的调研后提出了一个被国际广泛运用的贫困认定标准,即将一个地区的收入均值或中位数作为贫困线,这种衡量方法对社会救助标准较高的发达国家比较适用,对于中等收入国家和低收入国家虽然不能照葫芦画瓢,但也可以参考这种收入比例法的贫困标准划定方式来制定符合国情的贫困标准。我国进一步将脱贫的标准拓宽为“两不愁三保障”,是一套有效的“以解决基本生存问题为核心”的绝对贫困衡量标准[6]。然而,在绝对贫困消除之后,扶贫成果的巩固和完善,需要从生存所需的固定资产、工作技能、学习能力、精神状态、社会地位等维度出发去提升贫困者的内生发展能力。印度经济学家阿马蒂亚·森的可行能力理论就对贫困和发展有很多论述。可行能力是人们选择各种功能性活动的自由,而贫困人口脱贫困难是因为可行能力不足,如果不能从根源上弥补贫困者可行能力不足的问题,那么贫困者就极易陷入脱贫和返贫的循环之中(见图1)。他还提出了经济条件、社会机会、透明性保证、政治自由、防护性保障这五种工具性自由用于证明自由是促进发展的有效手段[1],它们能从不同方面提升个人的可行能力。基于这个角度出发,在我国扶贫成果巩固过程中,相对贫困者的可行能力不足主要体现在以下四个方面。

(一)经济条件缺乏

经济条件是指个人分别享有的为了消费、生产、交换的目的运用其经济资源的机会。经济资源主要包括土地资源、劳动力资源、自然资源、金融资源、生产工具等。土地资源是农村地区相对贫困群体最主要的经济资源,他们通过在土地上耕作获取劳动成果以达到养家糊口的目的。然而这些地区往往面临着土地面积不足、土壤肥力差、灌溉不方便、位置比较偏远等问题,让相对贫困居民难以实现生产的自由。矿产资源、林业资源等自然资源能带动一个地区的工业发展, 让当地的产业结构更完善。然而贫困地区往往自然资源不足或者是自然资源开发难度非常高,发展空间被极大压缩。生产工具对于生产效率的提升有着基础性的作用,能提高农业的产出效率, 还能在一定程度上提高产品的质量, 所以我国也是大力推进农业机械化的进程,2019年农作物耕种综合机械化率已超过68%①。但对于相对贫困地区的居民而言, 很多大中型农用机械租用成本较高、地理环境限制过大,小微型农机购买价格过高、操作复杂、维修不便,因此生产工具还是比较传统的非机械化农具。金融资源是相对贫困地区最缺乏的经济资源,深入到乡镇地区开设网点的金融机构目前只有银行和信用社,主要经办存款、贷款、代销保险和理财产品等少量业务。相对贫困者相较于绝对贫困状态,其资产保有量已经有了一定幅度的提升,但可以用作抵押的优良资产不足,政策性的以外的贷款获取难度较高。另外收入主要依靠种植和养殖, 受气候变化和市场价格波动影响较大,收入来源不稳定,获得信用贷款难度高、额度低。

(二)社会机会质量不足

社会机会是指在基础教育、医疗保健、基本养老服务、公平就业等方面的安排,能直接影响公民的实质性自由。基础教育方面,2006年国家在全国范围内推行免费9年义务制教育,让孩子们能得到基础教育。 对于能在高校就读的贫困生,也有国家助学贷款、生源地助学贷款、国家励志奖学金、勤工俭学等资助活动来减轻学费的压力。但是也要看到教育资源分布是不均衡的,教育资源主要集中在市区和县城区域,而较偏远的相对贫困地区师资力量不足、硬件设备缺乏、教育理念落后导致基础教育质量偏低。医疗保健方面,问题主要集中在村镇地区卫生院数量不足和医生诊疗设备不足等方面。养老服务方面,在扶贫过程中不少贫困地区都建设了养老院安置孤寡老人,但是存在养老院专业服务人员缺失、配套设施不足等问题。就业方面,广大农村地区因为拥有土地基本不存在失业问题, 不过,居民受自身技能缺失、文化程度不高和当地产业基础薄弱、 服务业层次低等因素的影响,除了务农之外其他就业机会比较少。因此,贫困居民的社会机会质量不足。

(三)透明性保证不够完善

透明性保证是人们经济活动和社会关系中公开性的需要,能让人们在信息公开、透明的状态下生存和发展,是促进社会信用发展和人们社会交往活动正常进行的重要功能。相对贫困地区的透明性保证主要由政府信息、市场信息和社会信息这三个方面的透明性来反映。相对贫困群体对政府部门信息公开性比较重视,政府的各种政策对本地区的发展有着重要的指引作用。 透明性保证比较好的地区,人们能够及时地了解本地区的发展政策信息, 从而调整自己未来一段时间的生产、投资和消费计划。相对贫困地区的居民最缺乏的就是对市场信息的了解,在我国有很多在丰收季低价抛售瓜果蔬菜或者是直接让这些作物烂在地里的案例出现,很大程度上就是由于价格信息和供求信息公开不充分造成的。缺乏信息的贫困居民在看到个别种类的作物价格上涨后,会跟风用自己大部分的生产资料和资本去生产这种作物,进而在几年后市场饱和后承受价格暴跌的风险。 而市场信息公开性较好的地区,人们可能会了解到这些作物价格是由于自然灾害或者其他非正常的因素导致的,就会更理性地进行生产和投资决策, 从而稳健地提升自身发展能力。社会信息的透明性能更稳定和可持续性地改善相对贫困群体的可行能力。中国最近十几年在生物科技方面已经有了长足的发展, 培育出了很多高产、高质量、低成本的农林渔牧产品,探索出了高效的生产方式,可是很多相对贫困地区由于社会信息闭塞, 仍旧用着低效的生产方式生产普通的产品,导致投入很多而产出较少,产品的市场认可程度也较低。

(四)防护性保障力度不足

防护性保障简单来说就是社会保障,为居民提供社会安全网,让人们能够在年老无助之时得到帮助,失业状态下得到一定救济渡过难关,遭遇病残时能得到及时救治和医疗费用补贴,让人们能享受到安全的实质性自由。疾病对于相对贫困群体的影响是非常大的,很多家庭因为疾病治疗背负了沉重的债务,成功脱贫的家庭也可能因为家庭成员生病而重新致贫。目前国家在农村地区普及了农村合作医疗保险,能够在门诊治疗、住院治疗、大病治疗等方面提供一定比例的报销,在一定程度上保障了居民利益,但对于相对贫困群体来说,疾病保障力度仍旧不足。在生活救助方面,农村地区主要有五保户和低保户等救助制度,对于弱势群体给予一定的基本生活保障。然而这种程度的防护性保障力度太低,还需要更深层次的保障。另外, 相对贫困群体在生产生活中容易遇到一些纠纷,有时甚至会引起冲突,因此需要一定的法律咨询保障和心理咨询保障。

四、金融对相对贫困者可行能力作用路径

要巩固好金融扶贫现有的成绩并进一步完善金融扶贫的机制, 金融机构可以参与扶贫产业建设、公益项目建设、贫困区信用体系建设、金融基础设施建设、一站式金融综合服务平台等方面的建设,进而消除相对贫困居民的可行能力贫困,从而建立稳定的长效脱贫机制。

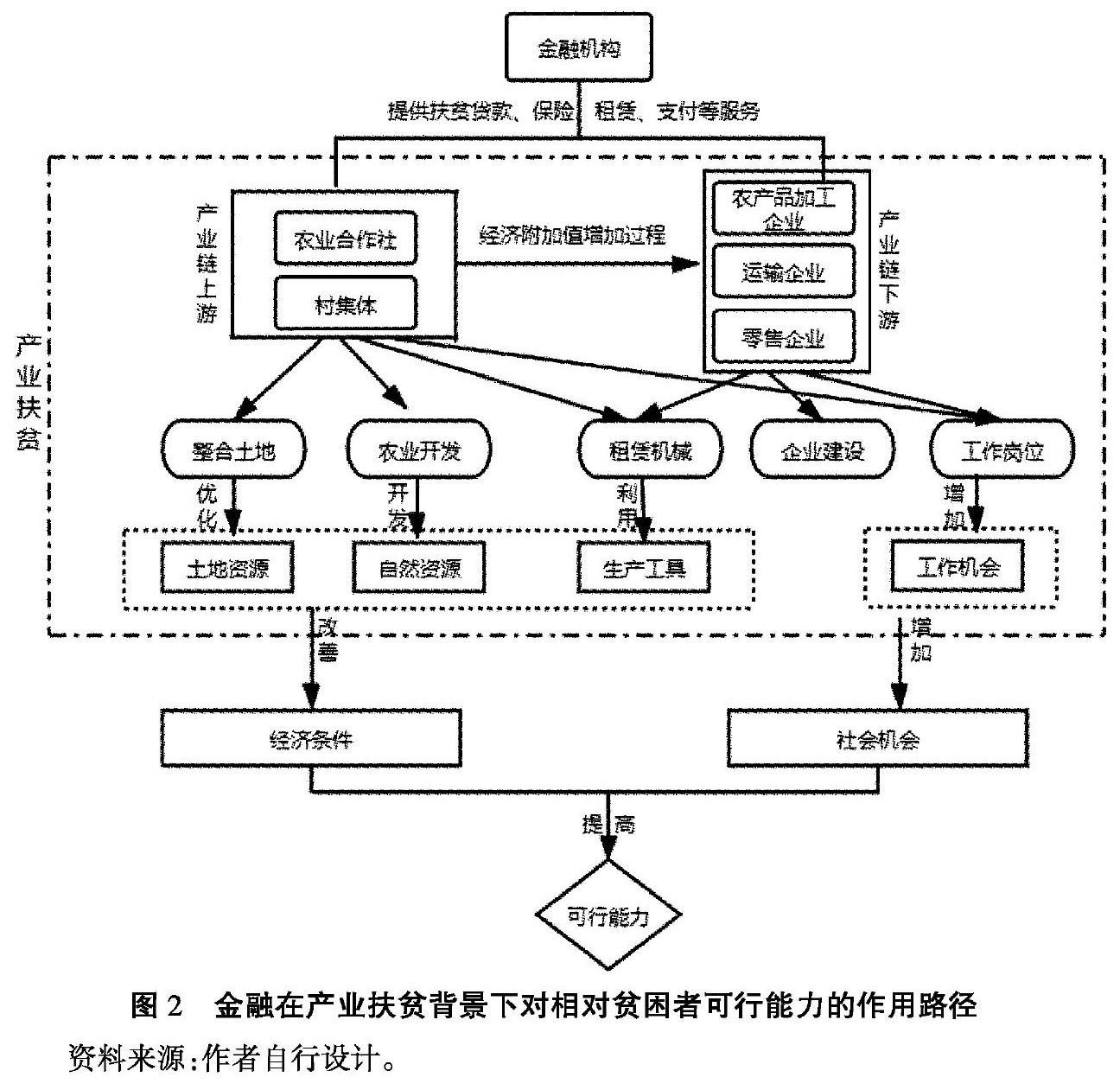

(一)金融能推动扶贫产业发展,带动社会机会增加,改善经济条件

相对贫困群体所拥有的自然资源和土地资源往往都比较少,也很难用到作业效率较高的大型农用机械设备,其自身担保物和抵押物不足也让他们获取的贷款较少,因此脱贫较难。但是扶贫产业则不同,产业扶贫的上游是村集体和农业合作社建设的农业, 下游是农产品加工企业和服务类企业,中间是金融机构的资金助推,从而打造一个良性的脱贫产业链。村集体和合作社可以整合贫困居民的土地,将零散的小片田地整合为一个较为完整的耕作区域, 以改善土地资源的使用环境。进行规模化种植和机械化作业, 可以节省劳动力,降低农作物生产成本, 有利于农作物品牌化以提高经济附加值。下游的农产品加工企业可以进一步提升产品的价值和竞争力,而运输、零售等服务类企业使农产品顺利进入消費市场。金融机构为扶贫产业链上游的村集体和合作社提供贷款以进行土地整合和农业开发,改善相对贫困地区的土地资源和自然资源使用效率,同时还可以提供融资租赁服务以提高农业生产过程中的农用机械使用率,进而改善相对贫困地区的经济条件。金融机构可以为扶贫产业链下游的农产品加工企业和零售企业的开设提供贷款,为运输企业提供运输车辆的融资租赁,进而为相对贫困地区提供部分就业岗位,增加社会机会。因此,金融机构可以在促进扶贫产业链发展的过程中,让相对贫困地区的社会机会增加、改善经济条件,进而提高相对贫困群体的可行能力(见图2)。

(二)金融机构通过参与扶贫公益项目建设,从多维度提高相对贫困群体的可行能力

公益项目主要是指乡村学校、 硬件设施改造,乡村卫生院、养老院、自来水进村工程等项目,对相对贫困居民的工具性自由有全方位的影响,能较快地提高相对贫困居民的可行能力。扶贫公益项目大部分都是由政府财政出资建设的,但也不可忽视社会力量和金融机构的作用。金融机构参与公益项目主要有三种途径:一是“金融机构+扶贫公益项目”模式,金融机构可以直接设立扶贫项目参与扶贫活动, 或者是通过设立资助计划间接地参与扶贫公益项目。例如民生银行的“ME公益创新资助计划”,通过设立爱心资助计划在全社会发起项目选拔, 让从中脱颖而出的有实力、 有创意、 有价值的社会组织得到资助。 一方面为其提供了扶贫项目所需要的活动经费, 另一方面为其提供了社会知名度, 有利于扶贫活动更好地开展。 二是金融机构开发带有公益元素的金融产品。浦发银行的“2019浦爱公益理财尊享盈计划” 就是通过开发理财产品, 并将理财产品预期收益率中的0.15%作为公益项目的捐赠额, 以资助患听觉障碍的儿童安装人工耳蜗或助听器①。 这样的项目也可以应用在扶贫项目当中, 为相对贫困地区的学生提供学费,为相对贫困家庭病患提供医疗资助,为相对贫困地区的自来水进村项目提供资助,为相对贫困地区养老院硬件设施改造等。 三是“银行+村寨银行”模式。“村寨银行”是一种互助形式的社区微金融系统,村民自愿出资入股,然后银行按照1:1的资金配资组成一个资金池, 银行可以为其进行托管。“村寨银行”将资金池中的资金轮流贷给入股村民, 贷款期限一般不超过两年,同时村民必须承担环保义务,例如,不能砍伐树木, 垃圾分类之后放置到集中收容地点, 违反规则的就失去贷款资格等,这样既能让相对贫困者获得更多贷款, 还能改善自然环境。因此,金融机构通过参与公益项目的建设为相对贫困居民带来更多医疗、教育、养老的机会,还能增加他们的防护性保障,提高贫困者的可行能力。

(三)通过完善金融基础设施来提高相对贫困群体的金融可获得性

农村金融扶贫有两个关键的节点,就是要降低金融为相对贫困人口服务的交易成本和增加服务的便利性,因此需要完善乡镇和农村地区的金融基础设施。金融基础设施最基本的就是要有足够的网点覆盖数量。目前保险公司和国有银行的分支机构多数只下沉到县城,在乡镇的金融机构以少数村镇银行和农信社为主, 对贫困居民而言便利性不足, 因此需要增加在乡镇地区的网点建设。同时,扶贫金融还需要将服务延伸到扶贫攻坚最前线的贫困村当中,解决基础性的问题。例如衡山农商银行在贫困村开展的金融扶贫站建设,选拔合格的本地村民担任站长,配置好场地、宣传资料、操作流程图、支付设备和通讯设备,协助银行办理贷款申请基础单据填写,贷前信息调查、贷后的款项催收业务,从而做到让基本业务不出村、综合业务不出乡镇,为居民提供了巨大便利。另外,要配合政府建立一个完整的信用评估体系,将建档立卡的贫困居民的信息纳入到信用系统中, 建立农村地区的诚信信用档案,构建贫困地区个人、家庭、村庄三者的信用联动体系, 从而降低贫困居民获取信用贷款的成本。通过金融基础设施的建设降低相对贫困居民获取金融服务难度, 并降低金融机构和贫困者的交易成本,进而提高贫困者的可行能力。

(四)运用金融科技开辟扶贫新空间

金融机构在扶贫过程中有较强的技术优势,把互联网、大数据、云计算、人工智能等新技术运用到金融服务当中,将金融资源精准投入到相对贫困地区发展的关键领域和薄弱领域。首先,金融科技在城市地区的应用场景比较广泛,形成了专业化分工明确的应用体系, 但是农村地区受硬件设施不足、居民信息利用能力弱、 金融结构不完善的制约,更适合用金融科技建设一站式的金融综合服务平台。相对贫困者通过平台可以高效获取信息,快速办理业务,安全进行交易,增加相对贫困者的信息获取渠道,享受更高质量的信息服务,进而提高相对贫困者的信息利用能力。其次,金融机构可以通过金融综合服务平台,借助大数据和云计算技术勾勒贫困居民的用户画像,挖掘相对贫困群体深层次的扶贫需求,更精准地配置扶贫金融资源。再次,还可以为相对贫困居民研发快捷、 简便的扶贫小额贷款,通过人工智能系统自動进行风险识别、 贷款审批、实时到账,快速还款等服务,从而让相对贫困者能够自由使用更适合自己的金融服务和金融产品。最后,金融机构参与扶贫不仅要考虑自身的盈利,还要承担一定的社会责任,在平台上提供一定的安全教育,登载一些公益机构的链接,为相对贫困居民提供法律援助、心理咨询的发现机制,提高他们的防护性保障水平。

五、金融扶贫成果巩固和完善政策

(一)金融扶贫和产业扶贫要有效结合

从以“解决生存问题”为主的绝对扶贫阶段进入“解决发展问题”为主的相对扶贫阶段后,就要考虑社会各阶层的收入差异问题。相对贫困地区存在产业基础薄弱、产业层次整体偏低的现象,企业的盈利能力偏弱,相对贫困区域内的劳动者能获得的收入相较于产业发达地偏低。因此,需要金融机构合理地将金融资源注入到相对贫困地区扶贫产业链的各个环节,发挥好金融扶贫的“造血”功能,为企业、个人和新型经营主体提供更具便利性和可获得性的金融服务,激活相对贫困地区的发展活力并培育相对贫困群体的内生动力。

(二)金融机构要承担一定的社会责任,参与相对贫困地区的公益项目建设

相对贫困地区脱贫、乡村振兴才是金融机构在广大农村地区获得稳定、 可持续回报的根基,因此金融机构可以通过“金融机构+扶贫公益项目”,开发带有公益元素的金融产品,建设互助形式的微金融系统等方式,参与医疗、养老、教育、信息获取、法律援助等方面公益项目的建设, 为贫困居民的健康、老年人安全、教育水平、信息获取能力、法律保障的提高贡献一份力量,从综合层面提升贫困户的可行能力,让相对贫困群体能用自身的力量去实现美好生活。

(三)改善相对贫困地区的金融生态环境

相对贫困地区的金融基础设施不足、信用体系不完善是制约贫困户使用金融服务的重要因素,因此,改善相对贫困地区的金融生态环境要从以下三个方面入手:一是建立完善的信用评价体系,将个人信用、村集体信用、合作社信用、乡镇信用纳入到一个综合信用评价体系中,提高信用贷款业务的普适性; 二是提升金融机构网点在乡镇地区的覆盖率,还可以开拓一些驻村的金融扶贫站,提供基础的金融服务; 三是完善乡村地区的支付基础设施,在服务站点架设拥有存取款、汇款功能、支付结算功能的ATM机,并推进物流收发处、电子商务服务站点、金融服务站点的合作共建机制。金融生态环境的改善能有效提高贫困地区金融体系的普惠性,还能开拓贫困居民的眼界,激发贫困居民在直播带货、农村电商领域的发展积极性。

(四)金融机构要借助金融科技的力量来创新产品和服务

中国的金融机构不断探索科技为金融赋能的道路。 截至2019年,已有包括国有四大行在内的十余家金融机构开始建设自己的金融科技子公司,一些创新型的金融产品也已经投放到了贫困地区,为部分贫困居民提供了金融支持。保险公司则在保险领域深度挖掘ORC识别技术的应用场景, 在线上为贫困地区居民提供票据识别、保单识别、身份证识别,甚至是部分活体生物识别,极大地提高了贫困居民使用保险服务的便利性,推动了农业保险在贫困地区的普及。证券公司运用基于贫困地区的行业分析、产业链图谱、智能舆情监控等方面的大数据技术,实现对贫困地区企业的多维度风险评估和目标定价,结合贫困地区不同产业、不同企业的差异化融资需求,综合运用承销保荐、并购重组、财务顾问等手段, 帮助贫困地区提高融资效率和质量。然而, 金融科技在农村地区的应用场景还是过少,创新型金融产品和金融服务对相对贫困群体而言门槛较高,因此金融机构需要大胆地以相对贫困群体为对象去创新金融产品和金融服务,深度挖掘相对贫困群体的融资需求,更细化和人性化地为其提供金融服务,让相对贫困群体明白金融机构也是自己走向小康过程中可以信赖的力量,从被动接受资金支持到主动寻找适合自己的金融产品,积极探索自力更生的道路。

参考文献:

[1]阿马蒂亚·森.以自由看待发展[M].译者:任赜,于真.北京:中国人民大学出版社,2002.

[2]何仁伟.中国农村贫困形成机理研究进展及贫困问题研究框架构建[J].广西社会科学,2018(7):166-176.

[3]章文光.基于致贫原因的精准帮扶[J].人民论坛,2019(19):56-57.

[4]汪磊,伍国勇.精准扶贫视域下我国农村地区贫困人口识别机制研究[J].农村经济,2016(7):112-117.

[5]郑继承.构建相对贫困治理长效机制的政治经济学研究[J].经济学家,2020(5):91-98.

[6]张传洲.相对贫困的内涵、测度及其治理对策[J].西北民族大学学报(哲学社会科学版),2020(2):112-119.

[7]叶兴庆,殷浩栋.从消除绝对贫困到缓解相对贫困:中国减贫历程与2020年后的减贫战略[J].改革,2019(12):5-15.

[8]SRINIVASAN T N,SEN A K.Poverty and Famines:An Essay on Entitlement and Deprivation[J].American Journal of Agricultural Economics,1983(1).

[9]鐘晓华.可行能力视角下农村精准扶贫的理论预设、实现困境与完善路径[J].学习与实践,2016(8):69-76.

[10]杨帆,章晓懿.可行能力方法视阈下的精准扶贫:国际实践及对本土政策的启示[J].上海交通大学学报:哲学社会科学版,2016(6):23-30.

[11]徐琪新.能力视角下农村脱贫攻坚政策的创新路径研究[J].山东社会科学,2020(1):139-144.

[12]王汉杰,温涛,韩佳丽.贫困地区农村金融减贫的财政政策协同效应研究[J].财经理论与实践,2020,41(1):93-99.

[13]陈胜良,卢军静.金融支持产业扶贫理论模型:以田东县为例[J].广西民族大学学报(哲学社会科学版),2017,(4):134-139.

[14]郭捷,谷利月,杨立成.我国农业供应链金融减贫的研究评述及展望[J].北京交通大学学报(社会科学版),2020,19(1):106-113.

[15]周孟亮.脱贫攻坚、乡村振兴与金融扶贫供给侧改革[J].西南民族大学学报(社会科学版),2020,41(1):115-123.

[16]郭小卉,康书生.金融精准扶贫模式分析——基于河北省保定市的案例[J].金融理论探索,2018(2):34-42.

[17]DEMIRGUC K A,LEVINE R.Finance and Inequality Theory and Evidence[J].Annual Review of Financial Econo-mics,2009,1(8):287-318.

[18]王瑜,殷浩栋,汪三贵.破解农村金融两难困境与二元逻辑——扶贫互助资金“正规金融村社化”机制分析[J].贵州社会科学,2019(8):108-115.

[19]王琳,李珂珂.我国金融扶贫的长效机制构建研究[J].学习与探索,2020(2):138-143.

[20]赵萍,王纯杰.农村普惠金融扶贫:成效、差异与审思——基于辽宁省117个贫困村的实证调查[J].金融理论与实践,2020(8):103-111.

[21]王大鹏.论区块链技术在金融扶贫中的作用与建议[J].现代管理科学,2020(2):68-70.

[22]谢金静,王银枝,郭园园.普惠金融的“KIVA模式”及其应用探析[J].西南金融,2019(12):70-77.

[23]张伟,黄颖,谭莹,等.灾害冲击下贫困地区农村金融精准扶贫的政策选择——农业信贷还是农业保险[J].保险研究,2020(1):21-35.

Abstract: As Chinas fight against poverty comes to the end, poverty alleviation efforts focus on consolidation and improvement of the achievement. The lack of feasible ability of the relatively poor population is a difficult point in the process of consolidating the achievements of poverty alleviation, while the obstacle to the development of feasible ability of the relatively poor population is the lack of instrumental freedom such as their own economic conditions, social opportunities, transparency guarantee and protective guarantee.By influencing the construction of poverty alleviation industries, public welfare projects, financial infrastructure and other aspects and applying fintech to targeted poverty alleviation, financial poverty alleviation can guarantee the instrumental freedom of the relatively poor and improve the feasible ability of the relatively poor residents, so as to achieve efficient and stable poverty alleviation.

Key words: financial poverty alleviation; feasible capability; instrumental freedom; fintech; relative poverty

(责任编辑:卢艳茹;校对:李丹)