无碳复写纸及其显色剂市场现状及趋势

2020-01-17陈德卫

陈德卫

(江门市江桥特种纸业有限公司,广东 江门 529000)

1954年美国NCR公司发明了微胶囊的技术使得无碳复写纸成熟并大批生产,1980年后无碳复写纸在我国推广以来得到广泛应用,最高达到50万t/a的规模。我国无碳复写纸显色剂起步于20世纪90年代初期,新乡市瑞丰新材料股份有限公司技术团队发起,同时华东化工大学承担了攻关上海科委的无碳纸显色剂项目,并都取得了成果申请了专利。在此之前,我国无碳复写纸显色剂供应商主要来自美、日等发达国家,且进口价格高昂,限制了我国无碳复写纸行业的发展。国产显色剂推出后,进口品牌先后多次降价销售,最后无奈退出我国市场。随后,我国国内先后成立了湛江市丽科有限公司、常熟聚和化学有限公司[我国台湾的聚和(HOPAX)独资企业]及其他小公司等,进一步加快了我国无碳复写纸显色剂产品的研发、生产及应用进程。

显色剂是无碳复写纸产品生产的最重要的助剂之一,其市场发展与无碳复写纸行业发展有较为密切的关系,随着办公电子化、无纸化,无碳复写纸的产销也呈现了下降趋势,无碳复写纸显色剂用于热敏纸显色是正在攻关且今后有望增长的关键领域。

1 无碳复写纸市场

1.1 全球无碳复写纸市场

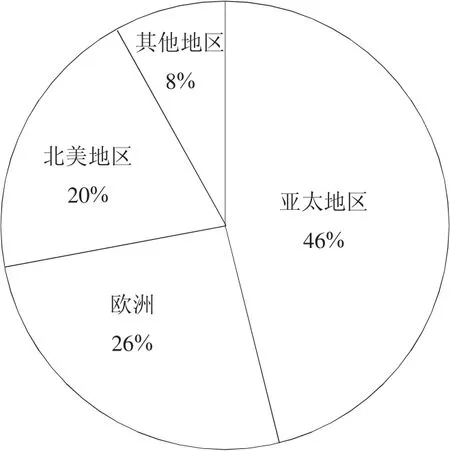

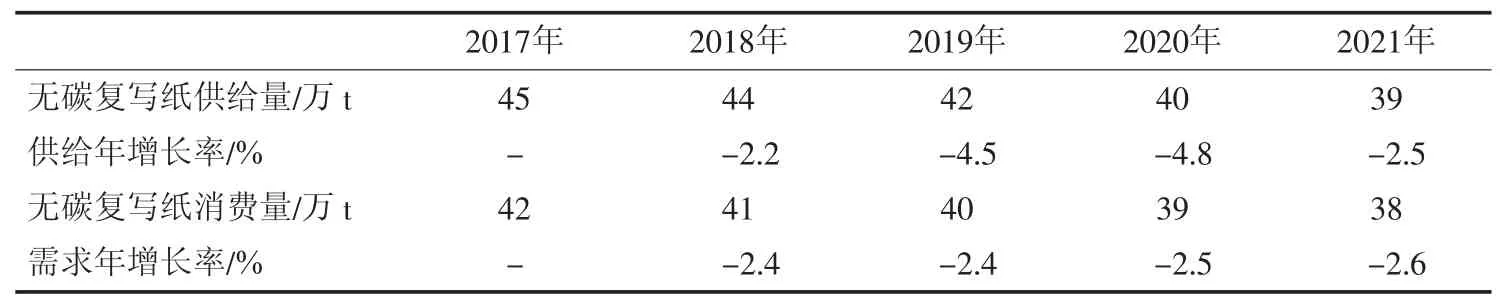

根据有关数据统计显示,欧洲、北美和亚太地区是全球无碳复写纸主要生产和消费地区,这3个地区的产量占比分别为26%、20%和46%。但近几年随着电子化、无纸化的发展,特别是热敏纸技术不断成熟,使用更方便,综合使用成本更低,因而逐渐取代很多原为无碳复写纸的应用领域,比如快递行业,超市的单据逐渐替代无碳复写纸,使得全球无碳复写纸的产量、消费量呈稳中有降的趋势。据中经视野的《我国无碳纸行业市场调查研究报告》,2017—2021年全球无碳复写纸年供给量和消费量情况及预测、2018年无碳复写纸全球各地区消费量 的占比分别见表1和图1。

表1 2017—2021年全球无碳复写纸年供给量和消费量情况及预测

图1 2018年无碳复写纸全球各地区消费量的占比

1.2 我国无碳复写纸市场及分析

我国无碳复写纸产业起步较晚,但发展较快。据中国造纸协会公布的数据显示,我国无碳复写纸产量2008年达到33万t,年均增长17.1%。我国人均消费量为0.25 kg,是欧美及亚洲发达国家人均消费量的四分之一[1],说明无碳复写纸市场在我国有较大发展空间。但随着电子化、无纸化的发展,无碳复写纸的市场增长正在放缓,据北京华经纵横咨询公司发布的《2015—2017年树脂显色剂市场发展深度分析报告》,2017年我国年供给量和消费量分别约为47万t和43万t,2017年之后开始下降。另据中经视野的《中国无碳纸行业市场调查研究报告》,2017—2021年我国无碳复写纸年供给量和消费量情况及预测情况见表2。

表2 2017—2021年我国无碳复写纸年供给量和消费量情况及预测

预计,未来数年我国作为世界最大的无碳复写纸消费国之一,无碳复写纸市场发展比较成熟,供求关系稳定,已经度过了高速发展的时期,欧美日市场减少的部分被我国取代,但电子化、无纸化的趋势使得市场生产量和消费量保持平稳,发达国家的发展趋势同样适合我国。预计至2021年我国无碳复写纸年供给量和消费量预计为36万t,较上年稳中有降。

为了减缓下降趋势,我国无碳复写纸生产厂家应提高产品质量填补发达国家减停产后的缺口;开发发展中国家的市场需求,维持尽量长的开工率。热敏纸取代无碳复写纸是未来几年的趋势,我国无碳复写纸厂家改造涂布机生产热敏纸也是必然的选项。

2 无碳复写纸显色剂市场及开发新领域

无碳复写纸显色剂产品是随着无碳复写纸产品的研发、生产而逐步发展起来的行业,其起步于欧美日等发达国家,主要集中在美国、英国、德国和日本等[2]。目前,全球主要的无碳复写纸显色剂产品供应商主要包括:无机显色剂供应商为英国的LAPORTE、日本的MIZUSAWA、德国的SDCHEMIE等;树脂显色剂供应商为美国的SCHENECTADY、我国台湾的聚和(HOPAX)等;水杨酸类显色剂供应商主要包括日本的 MITSUITOAT SU、三光(SANKO)、三洋化成(SANYO CHEMICAL INDUSTRIES),我国的新乡市瑞丰新材料股份有限公司等。

我国无碳复写纸显色剂起步于20世纪90年代初期,由新乡市瑞丰新材料股份有限公司技术团队发起,1996年,申报《用膨润土制备无碳复写纸专用白土型显色剂的方法》发明专利,2000年取得发明专利证书。1997年,申报《改性酚醛树脂与羧酸金属盐接枝共聚物》发明专利(树脂型显色剂),2000年取得发明专利证书。由此拉开了我国无碳复写纸显色剂行业的发展序幕。在此之前,我国无碳复写纸显色剂供应商主要是美、日、我国台湾等发达国家和地区,进口价格高昂,限制了我国无碳复写纸行业的发展。新乡市瑞丰新材料股份有限公司推出国产显色剂后,进口品牌先后多次降价销售,最后无奈退出中国市场。随后,我国先后成立了湛江市丽科有限公司、常熟聚和化学有限公司[我国台湾的聚和(HOPAX)独资企业]及其他小公司等,进一步加快了我国无碳复写纸显色剂产品的研发、生产及应用进程。

截至2016年,我国国内具备无碳复写纸显色剂产品研发、生产能力的企业不足10家,年产量超过千吨的企业仅三四家,据《新乡市瑞丰新材料股份有限公司产销统计》,其中以新乡市瑞丰新材料股份有限公司规模最大,其具备了年产1.5万t的生产能力。另据北京华经纵横咨询公司发布的《2015—2017年树脂显色剂市场发展深度分析报告》显示,新乡市瑞丰新材料股份有限公司是国内最大的无碳复写纸显色剂生产企业,其产量占我国无碳复写纸显色剂总产量的60%以上。

显色剂是无碳复写纸产品生产的最重要的助剂之一,其市场发展与无碳复写纸行业发展有较为密切的关系。

2.1 全球无碳复写纸显色剂市场

无碳复写纸显色剂主要应用于无碳复写纸生产领域,每吨无碳复写纸(上、中、下纸平均)的生产需要约20~25 kg(欧洲还有用活性白土)的无碳复写纸显色剂。无碳复写纸显色剂供求关系取决于无碳复写纸的消费量,目前全球无碳复写纸市场和技术非常成熟,全球无碳复写纸显色剂市场发展与之保持同步。

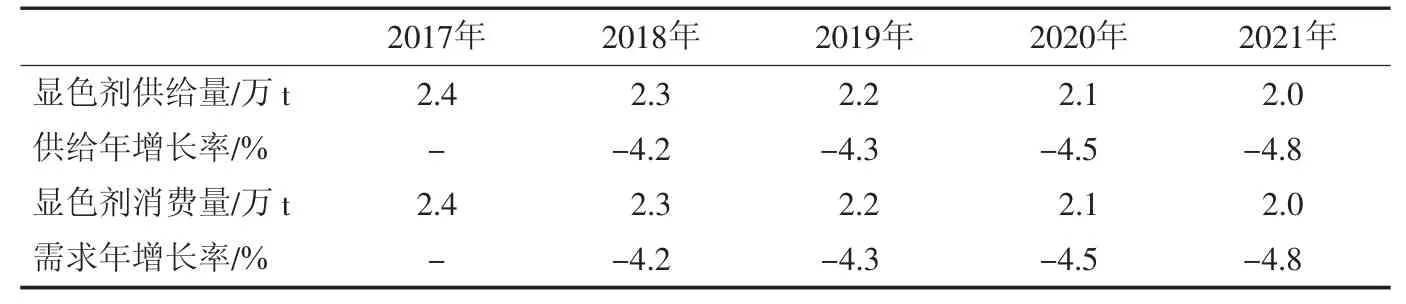

根据北京华经纵横咨询公司发布的《2015—2017年树脂显色剂市场发展深度分析报告》提供的全球无碳复写纸增长量可以推算出未来几年全球显色剂年供给量和消费量,见表3。

表3 2017—2021年全球无碳复写纸用显色剂年供给量和消费量情况及预测

预计,至2023年,由于受到办公电子化、无纸化发展的影响,一些发达国家的无碳复写纸显色剂市场会出现萎缩的趋势。

2.2 我国无碳复写纸显色剂市场

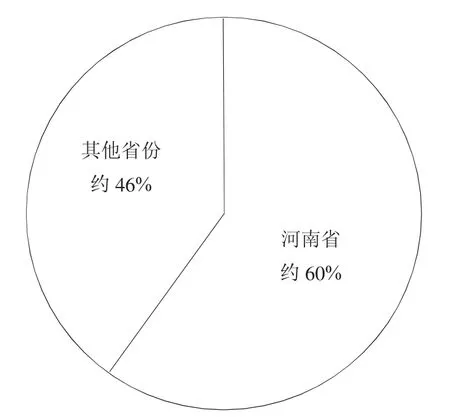

2016年以前我国无碳复写纸产品生产企业最多时超过百家,分布在20多个省市自治区。随着这些年的整合集中,生产厂家集中度提高。北京华经纵横咨询公司发布的《2015—2017年树脂显色剂市场发展深度分析报告》显示,河南省作为无碳复写纸显色剂的主要生产省份,产量位于全国首位,占比约60%,见图 2。

图2 2018年我国无碳复写纸显色剂产量的占比

随着日本三光、三洋化成退出我国的内地市场,及内地国产显色剂逐渐取代美国十拿化工有限公司及我国台湾聚和化学品股份有限公司的产品,2000年以后我国内地国产的无碳复写纸显色剂销量逐年增长。据《新乡市瑞丰新材料股份有限公司产销统计》和北京华经纵横咨询公司发布的《2015—2017年树脂显色剂市场发展深度分析报告》,2017—2021年我国无碳复写纸用显色剂年供给量和消费量情况及预测如表4所示。

我国无碳复写纸显色剂的发展紧随于国内无碳复写纸产业的发展,同样也随着国内无碳复写纸增速下降而呈现出后继乏力的局面,市场趋于饱和。表4表明2017年以后开始出现下降趋势,届时我国无碳复写纸显色剂年总消费量和供给量将保持在约 0.76 万 t。

表4 2017—2021年我国无碳复写纸用显色剂年供给量和消费量情况及预测

2.3 热敏显色剂的研究开发

热敏纸具有使用更方便、综合使用成本更低的优点,因而逐渐取代很多原为无碳复写纸的领域是大势所趋。热敏显色剂随着热敏纸的增长其用量也会得到显著增加。目前热敏显色剂通用的是双酚A(BPA),但因其毒性也受到欧美多国的限制,都在研发取代的显色剂,现在还没有好的取代产品。无碳复写纸用水杨酸锌显色剂显色原理与热敏显色剂相同但其较宽泛的熔程限制了其应用,针对这些缺点进行改进是可以应用在热敏纸上的。如果研发成功水杨酸锌系列显色剂取代BPA则具有深远的意义。

3 结束语

统计数据显示,无碳复写纸行业随着办公电子化、无纸化的深入发展及部分领域被热敏纸替代的严峻压力,近几年全球和我国无碳复写纸市场的产量和销量下滑幅度较大,预计2020年后下降幅度会收窄,并逐渐趋于稳定。同时,预计未来无碳复写纸显色剂同样也面临着产销下降的趋势,如何改变这种局面也是显色剂生产厂商急待解决的问题。向精细化、特殊用途方面开发热敏显色剂是值得研究、探索的方向和领域。