我国商业银行社会责任履行对财务绩效影响的实证研究

2020-01-14孙静高欢李静

孙静 高欢 李静

摘要: 本文选取15家上市商业银行为分析对象,利用其2013-2018年的财务数据和社会责任履行相关数据,将商业银行的利益相关方定义为股东、存款人、贷款人、监管层等八个主体,实证检验了商业银行对不同利益主体履行社会责任与财务绩效的关系。实证结果显示,商业银行履行对贷款人、政府和监管部门的社会责任对财务绩效有显著正向影响。基于实证研究的结果,提出了激励商业银行自觉履行社会责任的建议。

关键词: 商业银行 社会责任 财务绩效 利益相关者

一、引言

商业银行作为我国金融行业的核心成员,对国民经济运行有举足轻重的影响力。履行其对股东和员工等内部利益相关者和对金融服务消费者、社区、政府等外部利益相关者的社会责任是社会经济发展对商业银行提出的现实要求。

银行履行社会责任对财务绩效的影响呈现何种特征,成为银行和学术界普遍关注的问题之一。本文以利益相关者理论为依据,利用沪深15家上市商业银行近6年的数据,建立混合回归模型,考察商业银行对包括股东、员工、监管层在内的不同利益主体履行社会责任与财务绩效的相关性。

二、研究假设

近年来,国内外学者关于银行社会责任履行和财务绩效关系开展了广泛研究,得到不同结论,主要观点有三种,包括正相关、负相关和u型关系。

以往学者在研究商业银行社会责任履行和财务绩效的关系时,由于选择的研究对象范围不同(大部分选择上市银行为分析对象,仅少数文献样本银行包含各种类型的非上市银行,以朱蓉(2015)为代表),选取或设计的财务绩效及社会责任度量指标不同、样本期的时间跨度不同、模型形式设定不同(线性模型为主,少数文献构建了非线性模型),对两者关系的研究并未取得一致结论。但大部分研究表明,银行履行社会责任对财务绩效有显著正向影响,从长期看,这种效果更明显。

基于前述分析,本文提出以下研究假设:

商业银行履行对不同利益相关方的社会责任对财务绩效均产生正向影响。

三、研究设计

(一)样本选择和数据来源

本文选取2013—2018年沪深15家上市商业银行为研究对象,共90个样本。15家银行包括5家国有商业银行,即中国银行、工商银行、建设银行、交通银行、农业银行和10家股份制商业银行,分别是兴业银行、华夏银行、中国民生银行、光大银行、上海浦东发展银行、招商银行、宁波银行、南京银行,北京银行、平安银行。数据来源于锐思金融研究数据库、wind数据库、各商业银行的年度财务报告和社会责任报告。

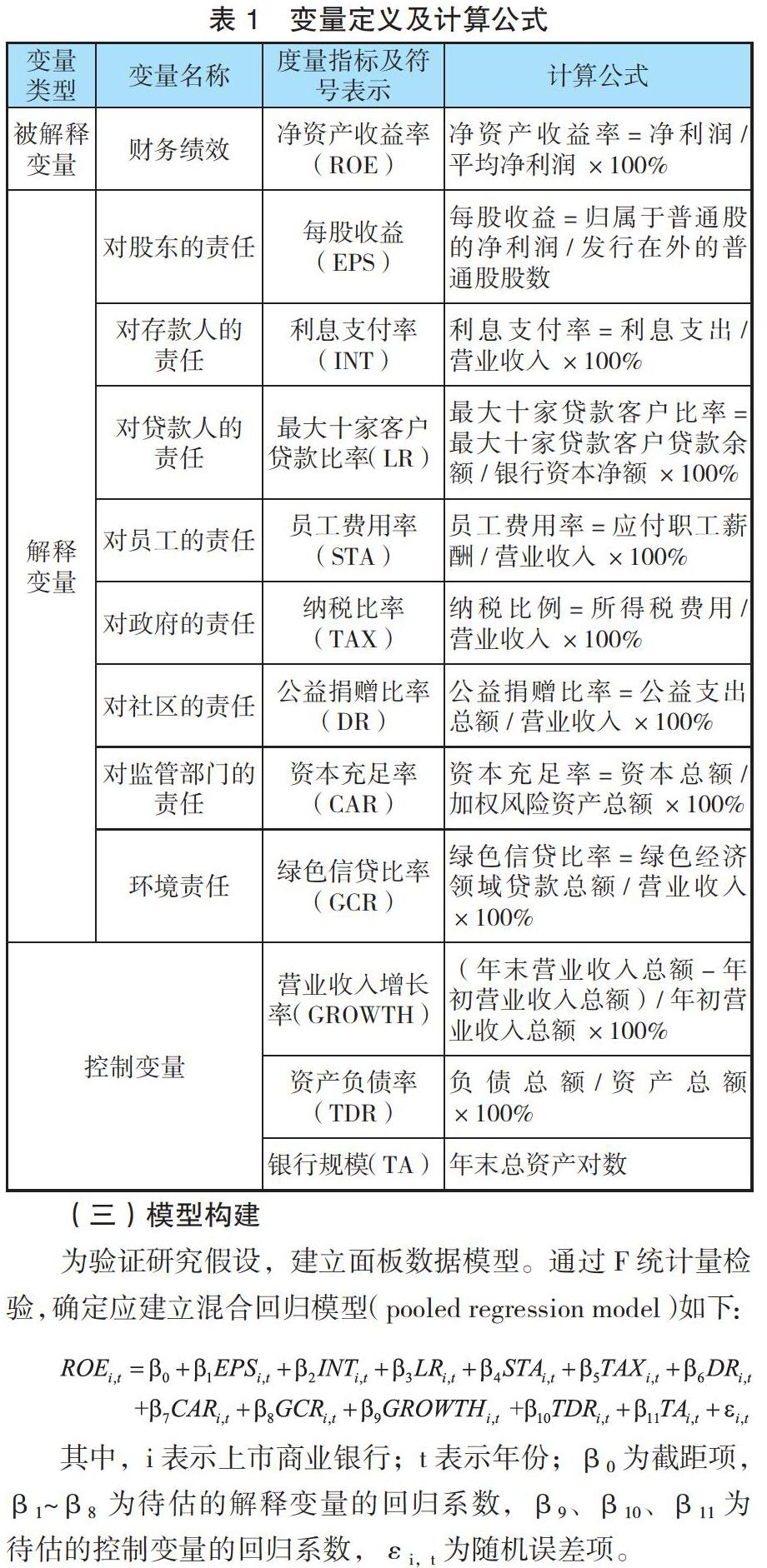

(二)变量定义

1.被解释变量。被解释变量财务绩效选用净资产收益率(ROE)来度量,以综合反映银行的盈利能力。

2.解释变量。本研究中的解释变量为商业银行社会责任履行情况。关于社会责任的评价指标大体可以分为综合社会责任评价指标(体系)和度量企业对各利益相关方的社会责任评价指标。

本文结合我国商业银行的实际情况,借鉴高敏(2017),刘千溶(2016)等学者的做法,将商业银行的利益相关方界定为股东、存款人、贷款人、员工、政府、社区、环境和监管部门八类主体,以银行对上述利益相关者履责情况为被解释变量。考虑数据的可得性和指标的代表性,最终选定以每股收益(EPS)、利息支付率(INT)、最大十家客户贷款比率(LR)、员工费用率(STA)、纳税比率(TAX)、公益捐赠比率(DR)、资本充足率(CAR)和绿色信贷比率(GCR)来测度商业银行对上述利益相关方履行社会责任的情况。

3.控制变量。商业银行的资产规模、资产负债率及营业收入增长率会影响银行财务绩效,因此将其作为控制变量。

各主要变量的变量定义及计算公式见表1。

(三)模型构建

为验证研究假设,建立面板数据模型。通过F统计量检验,确定应建立混合回归模型(pooled regression model)如下:

其中,i表示上市商业银行;t表示年份;β0为截距项,β1~β8 为待估的解释变量的回归系数,β9、β10、β11为待估的控制变量的回归系数,εi,t为随机误差项。

四、实证检验

(一)描述性统计

对主要变量进行描述性统计分析,发现:其一,反映财务绩效的净资产收益率最大为23.436%,最小为10.742%,标准差为3.179%,表明样本银行之间的财务绩效水平有较大差异。其二,反映商业银行对除监管层之外的各利益相关者履责情况的指标,包括每股收益、最大十家客户贷款比率、绿色信贷比率等7项指标,最大值与最小值之间差异较大,特别是利息支付率(INT)、绿色信贷比率(GCR)标准差达90%以上,数据波动较剧烈,说明各银行对相关利益主体履行社会责任的程度和意识有较大差异。其三,反映对监管层履责情况的指标资本充足率(CAR)在各银行之间差异不大,且均值达到12.874%,超過了银监会对正常条件下系统性重要银行和非系统性重要银行的资本充足率的最低要求(分别为11.5%和10.5%),说明各银行都注重对资产的风险管理,对监管层履责情况较好。

(二)相关性分析

运用Pearson相关分析法对商业银行各个社会责任指标和财务绩效的相关性进行了分析可知,商业银行的财务绩效和每股收益、最大十家客户贷款比率、纳税比率在5%的水平上显著正相关。大部分解释变量之间的相关系数小于0.4,不存在多重共线性。

(三)实证结果及分析

模型拟合结果如表2所示。由表2知,商业银行的最大十家客户贷款比率(LR)、纳税比率(TAX)和资本充足率(CAR),t统计量的P值均小于0.01,且回归系数为正值,说明在1%的显著性水平下,商业银行履行对贷款人、政府和监管部门的社会责任对财务绩效有显著正向影响。其中,银行履行对监管部门的责任,对财务绩效的影响最大。资本充足率每增长1%,净资产收益率将提高1.15%。此外,在10%的显著性水平下,商业银行履行对股东的责任(EPS)对财务绩效有显著正向影响。其余解释变量均未能通过10%水平下的显著性检验,故商业银行履行对员工、政府、社区的责任对财务绩效无显著影响。但除反映对社区履责的DR指标对财务绩效有负向影响外,其余指标均与财务绩效正相关。

部分解释变量对财务绩效影响不显著的原因有三:

第一,样本量较少,而解释变量和控制变量较多;

第二,商业银行履行社会责任对财务绩效的影响可能有滞后性,如公益捐赠比例增加,能提高银行的社会声誉,从长期来看,有利于商业银行吸纳存款和投资,进而促进财务绩效的提升,但声誉效应的显现需要一定的传导周期,而短期内,公益捐赠行为会带来代理成本和直接成本的增加,所以同期财务绩效未必显著增长。

第三,商業银行履行社会责任对财务绩效有正、负双向影响。以履行对员工的社会责任为例,如提供职业培训和员工福利,一方面,能提升员工的工作积极性和忠诚度,吸引优秀人才,稳定员工队伍,最终对财务绩效产生积极影响。另一方面,会增加银行的人力资源成本,对财务绩效产生负向影响。当两种影响势均力敌,没有一方占优时,履行员工责任与财务绩效的影响表现为不显著。

五、结论和建议

根据前文分析,商业银行履行对不同利益相关方的社会责任对财务绩效产生不同程度和方向的影响。从长期看,商业银行积极履行社会责任仍对财务绩效的提升有正面效果。

基于上述研究结果,对监管层、行业自律组织和商业银行提出以下建议:

第一,健全社会责任相关制度,激发银行履行社会责任的积极性。证监会、环保部等政府相关部门应积极建立和完善社会责任信息披露制度,健全与企业社会责任相关的法律法规,督促上市商业银行履行社会责任,引导上市银行在落实社会责任中发挥示范作用。

银保监会、银行业协会等行业自律组织应结合银行业的特点,完善本行业社会责任报告编写指南,构建银行业企业社会责任评价体系,对商业银行在社会责任管理、实践及成效等方面进行综合评价。同时,设计具有可操作性的针对社会责任履行情况的奖惩制度,并在行业内推广实施,鼓励银行全面披露社会责任信息,主动承担社会责任。

第二,增强商业银行社会责任意识,完善责任管理体系。商业银行应树立社会责任理念,切实将社会责任融入各项工作流程,内化为企业管理体系的核心。将环境绩效和社会绩效纳入到绩效考评体系中,以实现经济责任和社会责任并重、经济效益与社会效益的平衡。此外,强化社会责任管理能力建设,提高社会责任管理队伍的职业素质。总之,通过多层次的改革和建设,扫除商业银行在履行社会责任过程中可能遇到的障碍,使自觉履行社会责任成为银行各部门人员的共识。

参考文献:

[1]高敏.商业银行社会责任对财务绩效的影响研究[D].西北农林科技大学,2017.

[2]罗蕾.上市商业银行履行社会责任对其经营绩效的影响研究[D].湘潭大学,2017.

[3]刘千溶.利益相关者视角下商业银行社会责任对财务绩效的影响[D].西北农林科技大学,2016.

[4]武雪.中国商业银行履行社会责任对其财务绩效的影响研究[D].天津财经大学,2017.

[5]朱蓉.商业银行社会责任、企业声誉与财务绩效[J].金融与经济,2015(04):58-62.

基金项目:北京信息科技大学2019年促进高校内涵发展—大学生科研训练项目(项目名称:商业银行社会责任履行对财务绩效的影响研究,项目编号:5101923500)。

孙静为北京信息科技大学副教授,博士;高欢为北京信息科技大学经济管理学院财务管理专业本科生;李静为北京师范大学经济与工商管理学院讲师,博士