基于KMV修正模型的地方政府债务违约风险评估研究

2020-01-14

一、引言

近年来,我国宏观经济增速和投资回报率显著降低,但是地方政府债务额度却很大,这引起了政府和学界对地方政府债务违约风险问题的广泛关注。2016年11月,财政部印发了《地方政府一般债务预算管理办法》和《地方政府专项债务预算管理办法》,要求将地方政府一般债务收支纳入一般公共预算,主要以一般公共预算收入偿还,专项债务收支纳入政府性基金预算,主要以政府性基金收入、项目收益形成的专项收入偿还。目前情况下,我国地方政府债务偿债资金一般来源于四个渠道:一是投资项目的现金回流。地方政府投资项目分为公益性项目和专项项目两类,公益性项目利润回报率低偿债能力弱,主要依赖财政资金来偿债,专项项目利润回报率一般较高,偿债能力较好;二是地方政府财政收入。可用于偿债的财政资金是扣除教育、医疗等必要支出之后结余的财政资金,财政收入的偿债能力受地方政府财政收入规模和“刚性支出”的制约;三是债务置换。债务置换是短期债务到期之后,地方政府通过一般债券融资来偿还到期债务,对债务进行展期,这种方式并不能实质性的降低地方政府债务负担;四是中央税收返还等转移性收入。转移性收入是我国政府调控区域经济平衡发展和防范债务风险的重要政策措施,是地方政府重要的偿债资金来源。从地方政府偿债资金来源及其性质来看,能够实质性降低地方政府债务的偿债资金来源包括财政收入、基金收入和中央税收返还等转移性收入,这构成了地方政府债务的初级偿债来源。

考虑到地方政府是专项债的最终债务人,以及我国宏观经济增速和投资回报率显著降低的实际情况,本文将地方政府初级偿债来源界定为财政收入和中央税收返还等转移性收入。同时考虑地方政府债务偿还额数据的可得性,应用修正的KMV模型对2018-2020年我国24个各省份的政府性债务违约风险进行了评估,并对评估结果进行分析说明。

二、文献综述

KMV模型是美国KMV公司基于Black-Scholes期权定价理论开发的用于估计公司违约概率的风险管理模型。KMV模型的基本思想是将目标公司的股权视为以公司资产价值为标的的欧式看涨期权,在债务到期日,如果公司资产价值高于债务价值,公司所有者不会违约,公司股权价值即为资产价值与债务价值之间的差额,这相当于执行看涨期权;而当债务到期日公司资产价值低于负债价值时,公司所有者会选择违约,将公司资产完全转交给债权人,这相当于不执行看涨期权,此时公司的股权价值为0。依据这种思想,KMV模型提出了违约距离的概念。违约距离越大,说明公司到期偿还债务的能力越强,发生债务违约的可能性越小;反之,违约距离越小,说明公司到期偿还债务的能力越弱,存在债务清算的可能,公司信用风险也越大。

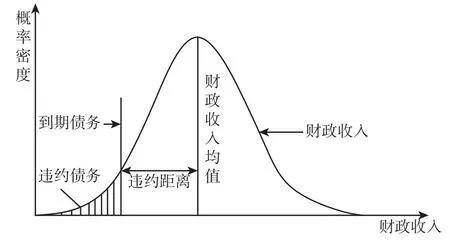

韩立岩等(2003)首次将KMV模型应用于我国地方政府债务违约风险问题的研究,提出评估地方政府债务违约风险的KMV模型,其基本思想是:地方政府负债融资的过程相当于把财政收入权转交给债权人,地方政府可以通过偿还到期债务重新赎回财政收入权;当地方政府债务到期时,如果可用于偿债的财政收入大于到期债务,地方政府选择赎回财政收入权,不存在债务违约风险;如果可用于偿债的财政收入小于到期债务,地方政府无法足额偿还到期债务,从而发生债务违约。地方政府债务违约风险评估模型基本思想如图1所示。

图1 地方政府债务违约风险评估模型基本思想

继韩立岩等人提出评估地方政府债务违约风险的KMV模型之后,众多研究成果或借鉴这一方法或根据KMV模型基本原理建立其他分析模型,对我国地方政府债务违约风险问题进行了研究。徐占东、王雪标(2014)根据KMV模型基本原理,建立地方政府债务违约概率测算模型对省级政府债务违约风险进行了测算。研究结论表明:东、中、西部地区的省级地方政府债务的违约风险存在明显差别,西部地区省份的违约风险最高,东部发达地区的违约风险最低,发债试点的8个省份的违约风险普遍较低;如果债务偿还期限为5年,有29个 省份的债务违约风险低于50%。曹萍(2015)应用KMV模型研究了我国各省份的违约距离和违约概率,以理论违约概率0.4%为临界值,计算得出2019年黑龙江、浙江的违约风险相对较大,两省通过提高债券担保比例,可以缓解债务违约风险。张海星、靳伟凤(2016)依据KMV模型,以2014年试点自发自还地方债的10个省市为样本,建立地方政府信用风险度量模型,预测了2015—2019年10个省市可担保财政收入、财政增长率、财政波动率和安全发债规模。研究结论表明东部地区的北京、上海、江苏、浙江、山东、广东、深圳、青岛等省市的债券安全发债规模占可担保地方财政收入的比重较高,位于中部地区的江西次之,而位于西部地区的宁夏最低。徐蕾、刘小川(2018)应用KMV模型对2017-2021年我国各省份债务违约风险进行了测度,得出的结论有:部分省市单独依赖财政收入作为偿债资金来源,并不能缓解债务违约风险,未来这些省市的违约风险会进一步恶化;就区域来看,中部省市的违约风险相对较低。洪源、胡争荣(2018)将地方政府偿债资金来源分为可担保财政收入、可偿债基金收入和国有资产变现收入,建立 KMV 修正模型研究地方政府债务违约风险问题。研究发现:如果不考虑地方政府存量债务置换问题,2015 年和 2016 年中、西部省份的债务违约风险要普遍高于东部地区;如果考虑地方政府存量债务置换问题,从短期来看,债务置换能够大幅降低地方政府债务违约风险,但从长期来看,债务置换并不能消除地方政府债务违约风险;2017-2022 年,国有资产变现和可担保财政收入对债务违约风险的影响较大,可偿债基金收入的影响相对较小;当债务平均偿还期限为 6 年时,地方政府的偿债能力能够大致覆盖实际债务余额。

三、地方政府债务违约风险评估模型

本文借鉴韩立岩等人的思路,对KMV模型的三个核心变量进行修正,即将企业资产价值替换为可担保财政收入,企业资产价值波动率替换为财政收入波动率,到期应偿还债务为地方政府负有偿还责任的到期债务本息。根据KMV模型基本思路对地方政府债务违约距离进行推导,具体过程如下:

因此,地方政府债务的预期违约概率为:

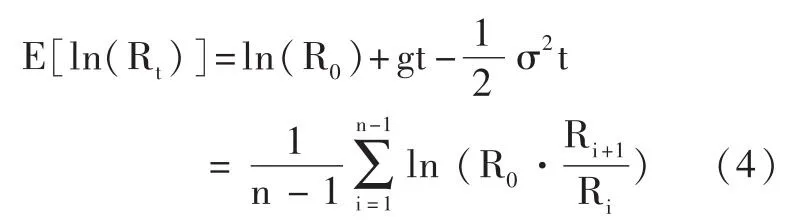

大量的学术研究成果已经证明,地方政府财政收入服从马尔科夫随机过程,可用维纳过程表示,即其中表示地方政府财政收入增长率,表示地方政府财政收入波动率,为维纳过程增量。

由此,可用于偿还到期债务的财政收入可表示为:

方差为:

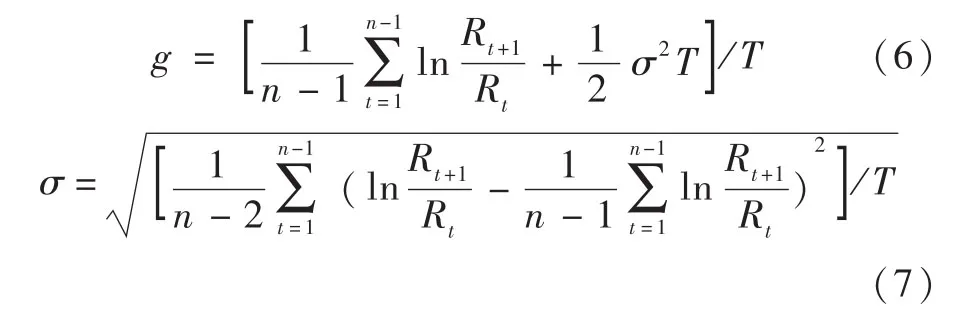

根据式(4)和(5),可用于偿还到期债务的财政收入增长率g和波动率的计算公式分别为:

根据KMV模型原理,地方政府债务的预期违约概率和违约距离分别为:

四、地方政府债务违约风险评估

(一)数据来源

根据修正的KMV模型,在计算地方政府违约距离之前,首先需要确定模型中使用的基础数据,包括可偿债财政收入及其增长率和波动率、到期债务偿还额。

本文对地方政府可偿债财政收入进行界定:(1)可偿债财政收入=一般公共预算收入+税收返还等转移性收入-“刚性支出”;(2)税收返还等转移性收入=税收返还收入+一般性转移支付收入+专项转移支付收入;(3)“刚性支出”=一般公共服务支出+公共安全支出+教育支出+社会保障与就业支出+医疗卫生与计划生育支出。

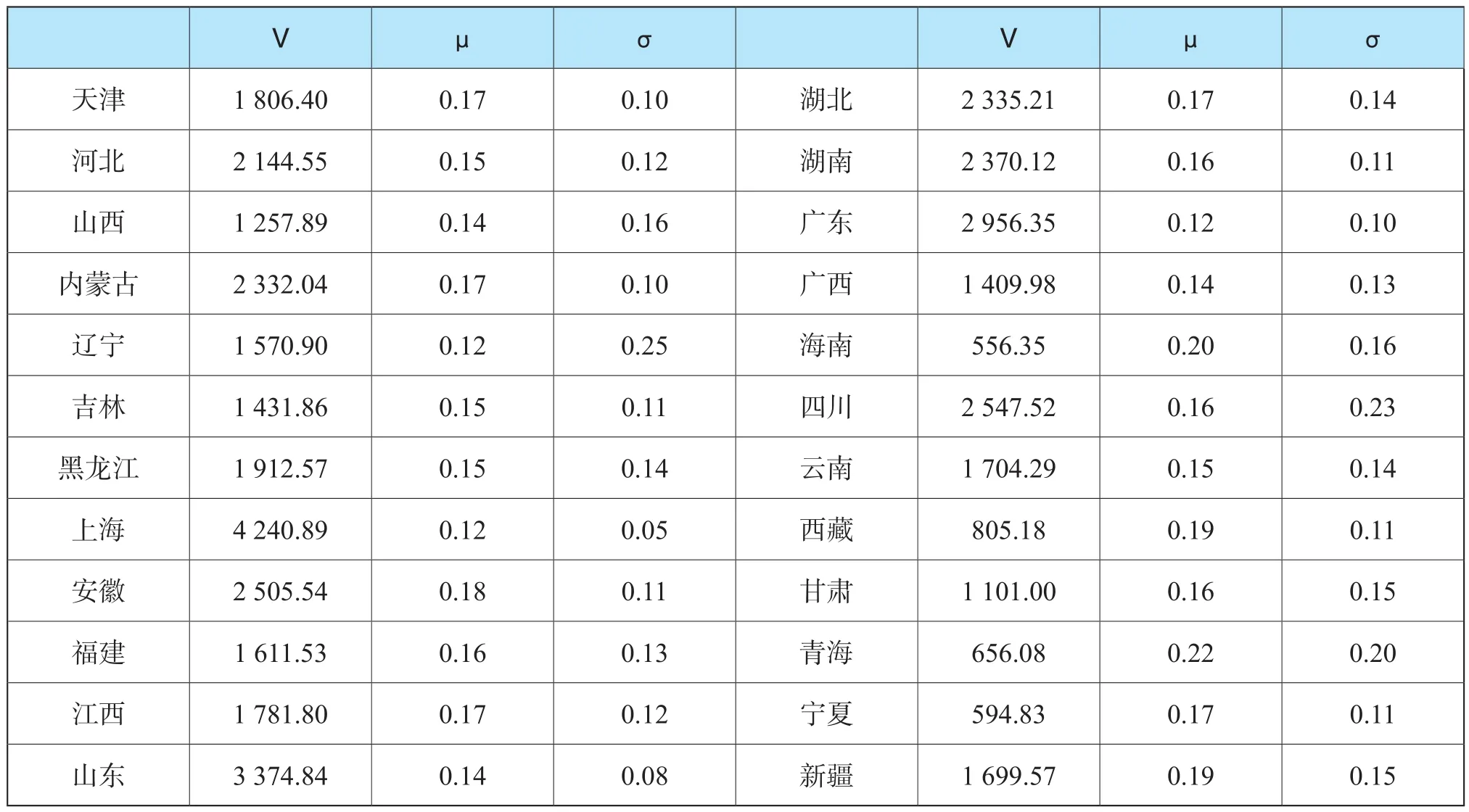

从《中国财政统计年鉴》获取2007-2016年24个省份的财政收入与支出数据,依据地方政府可偿债财政收入界定标准计算得到2016年24个省份的可偿债财政收入,并将这一数据作为KMV模型计算的基期数据;根据修正的KMV模型中公式(6)和(7)计算得到24个省份的财政收入增长率和波动率。具体如表1所示。

我国地方政府并未披露年度到期债务偿还额数据,信用评级机构根据地方政府提供的债务数据资料,在地方政府一般债券和专项债券信用评级报告中披露了这一数据。本文根据地方政府一般债券和专项债券信用评级报告整理得到2018-2020年24个省份的到期债务偿还额数据,具体如表2所示。

表1 各省基期可偿债财政收入、预期增长率和波动率

表2 2018-2020年末各省份政府债务到期偿还额

(二)2018-2020年地方政府债务违约距离

根据修正的KMV模型中公式(9)和基期可偿债财政收入、财政收入增长率及波动率、到期债务偿还额数据,计算得到2018-2020年24个省份的违约距离,如图2所示。

图2 2018-2020年末各省份违约距离

2018-2020年,24个省份的债务违约距离普遍表现出连续下降的趋势,这意味着地方政府债务违约风险在这段时期里持续走高,并且各省份2020年的债务违约距离都显著低于2018年,说明未来两年地方政府债务违约风险水平明显上升。从违约距离的地区分布结构来看,2018-2020年辽宁、四川两省份的违约距离低于5,显著小于其他省份;上海、西藏两省份违约距离高于20,违约风险水平显著小于其他省份,但是2020年这两个省份的违约距离与2018年相比分别下降了17.83和11.42,违约距离下降幅度明显;2018年和2020年东北三省平均违约距离分别为10.02和5.24,与同期其他六个地区相比是最低的,说明东北地区违约风险相对高于其他地区。

(三)压力测试

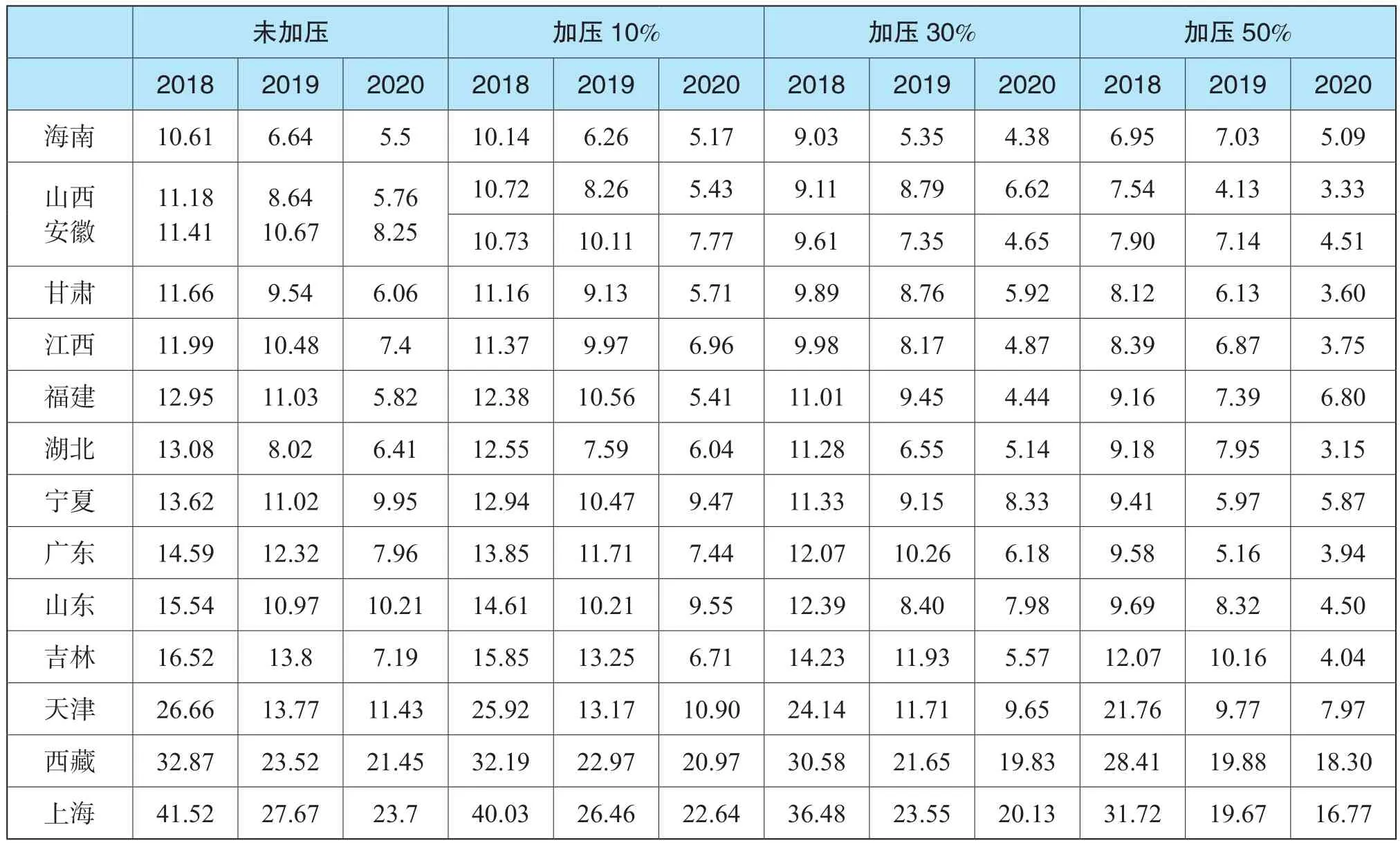

本文借鉴压力测试的思想,对各省基期可偿债财政收入分别加压10%、30%、50%,即基期可偿债财政收入减少10%、30%、50%,再根据可偿债财政收入增长率及波动率和修正的KMV模型,计算得到不同等级压力测试下2018-2020年24个省份的违约距离,如表3所示。

表3 不同等级压力测试下2018-2020年各省份违约距离

续表

不同等级压力测试下2018-2020年各省份违约距离,与各省份基期可偿债财政收入未加压相比显著降低。未加压的情况下, 2020年24个省份违约距离介于区间 [0,5]、[5,10]、[10,15]、[>15]的数量分别为4个、16个、2个、2个;加压10%的情况下,2020年违约距离介于区间[0,5]、[5,10]、[10,15]、[>15]的省份数量分别为4个、17个、1个、2个;加压30%的情况下,2020年违约距离介于区间[0,5]、[5,10]、[10,15]、[>15]的省份数量分别为 9个、13个、0个、2个;加压50%的情况下,2020年违约距离介于区间 [0,5]、[5,10]、[10,15]、[>15]的省份数量分别为18个、4个、0个、2个;随着压力等级的升高,24个省份的违约距离向低区间[0,5]迁移。

(四)地方政府债务违约风险分析

KMV公司的研究表明公司债券信用等级在标普BBB-和穆迪Baa3级之上的违约风险很小,与这一级别对应的违约概率为0.4%,本文借鉴这一结论将地方政府债务预期违约概率的临界值设定为0.4%,作为判定地方政府债务违约的第一个标准。另外,审计署于2013年12月公布的《全国政府性债务审计结果》显示,截至2012年底,全国政府负有偿还责任债务的逾期债务率为5.38%,除去应付未付款形成的逾期债务后,逾期债务率为1.01%,本文依据这一数据将地方政府债务预期违约概率的临界值设定为1.01%,作为判定地方政府债务违约的第二个标准。

表4 2018-2020年部分省份预期违约概率 单位:%

依据最严格的判定标准,即地方政府债务预期违约概率的临界值为0.4%,在未加压和加压两种情况下,2018-2020年我国地方政府债务违约概率大于0.4%的省份有辽宁、四川和云南三省,其他省份的预期违约概率均小于0.4%。这说明整体来看我国地方政府基本不存在债务违约风险,即使在对可偿债财政收入加压50%的情况下,21个省份的预期违约概率也低于0.4%。

辽宁违约风险最高,在未加压的情况下,2019年和2020年辽宁债务预期违约率分别为4.62%、7.54%,这一数值不仅高于0.4%,而且高于《全国政府性债务审计结果》统计的地方政府逾期债务率1.01%。在对可偿债财政收入加压50%时,2020年辽宁预期违约概率达到了26.58%,这与其他省份的反差极为明显。

未加压时,2020年四川预期违约概率高于1.01%,当对可偿债财政收入加压10%时,2019年和2020年四川预期违约概率高于0.4%,这说明与除辽宁之外的省份相比,四川省可偿债财政收入对债务的保障能力较弱。在对可偿债财政收入加压50%的情况下,2020年云南省预期违约概率为0.53%,大于预期违约概率临界值0.4%,但是考虑到50%压力测试的条件极为严苛,因此2018-2020年云南省发生债务违约风险的可能性极低。

五、结论及政策建议

整体来看,2018-2020年我国地方政府债务基本不存在违约风险。2018-2020年除辽宁、四川两省之外,其余省份在不同等级压力测试下的预期违约概率均低于最严格的违约概率判定临界值0.4%,发生债务违约风险的可能性极低;随时间推移,我国地方政府债务违约风险表现出逐年上升的趋势。2018-2020年,24个省份的债务违约距离普遍表现出连续下降的趋势,这意味着地方政府债务违约风险在这段时期里持续走高,并且各省份2020年的债务违约距离都显著低于2018年,说明未来两年地方政府债务违约风险水平明显上升,但整体来看,我国地方政府债务发生违约风险的概率极低;从区域上看,东北地区债务违约风险水平显著高于其他区域。2018年和2020年东北三省平均违约距离分别为10.02和5.24,说明东北地区违约风险相对高于其他地区。

我国地方政府偿债资金来源除了财政和税收返还等转移性收入之外,还包括基金收入、国有资产处置收入等,同时地方政府还可通过债务置换对短期债务进行展期,因此未来两年我国地方政府发生债务违约风险的概率极低。就辽宁和四川来说,两省可通过削减财政支出、压缩举借新债规模,同时中央适时增加对其转移支付规模,就能够有效解决这两个省份的债务风险问题。