收益权资产支持证券风险评估指标分析

——基于信息增益的方法

2020-01-10张丽君冯俊文

张丽君,冯俊文,冯 博

(1.南京理工大学经济管理学院,江苏 南京210094;2.南京审计大学金审学院,江苏 南京210023)

一、引言

资产证券化是基础设施领域的重要融资方式之一,对盘活PPP项目存量资产、加快社会投资者的资金回收、吸引更多社会资本参与PPP项目建设具有重要意义。第一,PPP-ABS作为一种融资渠道,可以将企业流动性差的资产经过“包装”上市交易,获取融资款,用于企业其他方面的投资,提高投资收益;第二,PPP-ABS可以看作是社会资本参与PPP项目的退出机制,选择合适时机,通过将基础资产的收益权或债权出售转移,退出PPP;第三,PPP-ABS给各类机构投资者(公私募基金、社保基金、企业年金、产业基金、保险基金及证券资管等)提供了一个新的投资渠道,PPP 项目基础资产周期长、运营稳定、现金流可预测,与机构投资者的投资需求特点吻合。

机构投资者以其特有的优势成为基础设置融资的可靠来源,促使基础设施成为一项长期、稳定、现金流可预测、投资组合多样化的资产。从风险管理和流动性来看,基础设施资产的长期性与机构投资者负债的长期性相匹配,如保险公司的保险索赔和基金公司的养老金(Della Croce and Yermo 2013;Inder⁃st 2009;Inderst and Stewart 2014)。尽管大型资本来源与需要投资的资产类别之间存在理论上的理想匹配,但机构投资者对基础设施的总体投资水平一直不高,不足以克服融资缺口。一些学者和专家主张将证券化用于基础设施项目融资,通过资本市场为基础设施建设获得更多融资来源(Bahl 2012;Grushkin and Bartfeld 2013)。Raffaele Della Croce and Stefano Gatti(2014)鉴于基础设施建设机构投资者的局限性,研究了基础设施建设融资的国际趋势,指出了私人部门参与基建投资的渠道,其中ABS是重要的渠道之一。

2016 年12 月26 日,发改委和证监会联合印发了《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》,这是国务院有关部门首次正式启动PPP项目资产证券化。《通知》明确了资产证券化PPP项目的范围和标准,指出将积极推动“建成并正常运营2 年以上,投资回报机制合理,现金流持续、稳定,原始权益人信用稳健,具有持续经营能力的传统基础设施领域PPP项目进行证券化融资”。目前,第一批PPP项目已经建成并正常运营两年以上,形成了较稳定的现金流,因此,现在也是推动PPP-ABS最合适的窗口期。截至2019年3月底,财政部PPP 中心共入库PPP项目12560个,总投资金额17.81万亿元,巨大的PPP 项目库为推行PPPABS奠定了基础。

表1 存续期PPP-ABS产品列表

PPP-ABS 推进过程中涉及主体众多,包括PPP项目公司、政府相关部门、特殊目的载体SPV、证券交易所、证券承销商、资金托管机构、中介服务机构以及投资人等,结构复杂,各方利益交织,风险覆盖面广。因此要科学分析PPP-ABS的风险,合理筛选PPP项目进行资产证券化实践。清华大学PPP研究中心首席专家王守清教授的PPP 项目管理团队刘婷等(2017)介绍了ABS 在中国的发展、ABS 核心功能以及PPP-ABS的优势,指出ABS不是PPP项目向资本市场融资的万灵药,在互相可替代的融资渠道之间,一个项目是否适合采用ABS,主要取决于ABS 是否能具有成本、期限上的优势,以及其他相对隐性的优势。杜静、宋杰(2019)提出设置约束条件筛选PPP项目,降低资产支持专项计划风险,以保证现金流的持续、稳定且可预测,从而筛选出合格产品供投资者选择。星焱(2017)指出PPP-ABS 过程中存在三种主要潜在风险,分别是部分社会资本借机“甩包袱”、收费权抵质押与证券化之间存在法律风险、破产隔离效果有限阻碍市场交易。韩克勇(2017)提出从PPP项目质量(技术风险、完工风险、价格波动风险等)、资本市场(利率风险、通货膨胀风险、政策风险等)、PPP-ABS 产品设计三个方面进行风险管控。邓冰(2017)从全面风险管理框架和PE 逻辑两个层面对PPP 资产证券化风险进行了分析。戈和静、吴凤平(2009)对资产证券化融资的风险因素进行了总结,提出三角模糊粗糙权的基础设施建设项目资产证券化融资风险评估模型,并通过实证检验了该方法的可行性和合理性。刘娅等(2019)从PPP项目资产证券化的优势及存在问题出发,引导出风险评价的重要性,利用层次分析法、模糊综合评价法等工具构建了PPP项目资产证券化的风险评价体系。总体而言,国内对于PPP-ABS的风险研究以定性为主,且主要从整体角度对PPP-ABS 的风险因素进行总结分析,少有学者站在投资者的角度对PPP-ABS 资产支持证券的风险进行定量分析。在我国PPP模式大规模发展,PPP-ABS大热的当下,回顾国外相关研究,吸取国外的经验教训,秉持在规范中发展的思想,不论是在理论研究还是实践发展中,都应该关注PPP-ABS 的风险问题,在此意义上PPP-ABS 风险分析就成为未来研究的一大趋势。

我国目前已发行的15 单PPP-ABS 产品,大多属于企业资产证券化,基础资产为收费收益权。鉴于PPP-ABS 产品数据较少,本文中对PPP-ABS 的研究参考基础资产为收费收益权的企业资产证券化,并从中国证券化分析网(CNABS)数据库中收费收益权、企业资产证券化两个门类选取195单产品、1193只证券作为样本数据,以评级下调的概率作为评估资产支持证券风险大小的重要依据,建立风险评估指标体系,选取还本方式、付息频率、发行规模、到期期限、资产细分、原始信用评级、利差、发行年份共8 个风险评估指标,分别分析8 个指标对评级下调的影响大小,为投资者的投资决策提供依据,为我国PPP-ABS的推进提供借鉴。

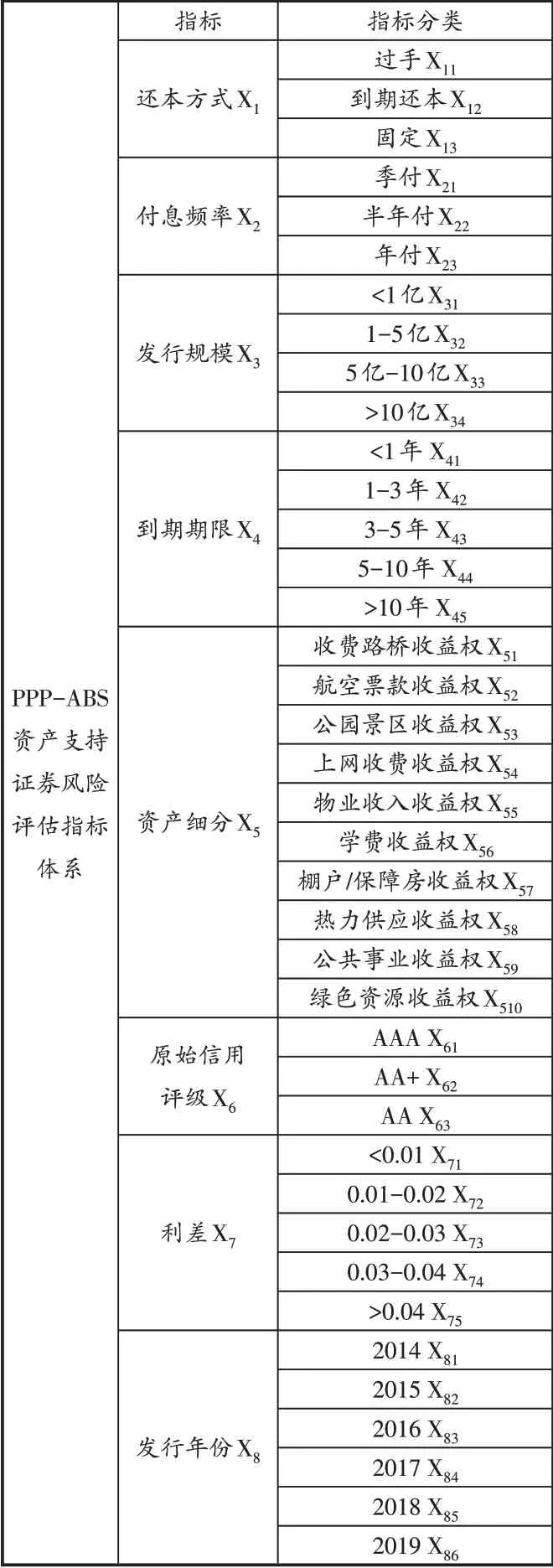

二、收益权资产支持证券风险评估指标体系构建

资产证券化市场细分为企业资产证券化、信贷资产证券化、资产支持票据。目前我国发行的15 单PPPABS 产品,多为企业资产证券化,基础资产主要是收费收益权,包括学校学费/住宿费收费收益权、停车场收费收益权、因运营维护而取得的服务费收费权、水费收费权/原水供应服务费收费收益权、供热收费收益权、污水处理收费收益权等,如表1所示。

表2 收益权资产支持证券风险评估指标体系

截至目前,收费收益权企业资产证券化市场仅出现了一单实质性违约,“大成西黄河大桥通行费收入收益权专项资产管理计划”的优先A 档“14益优02”到期未兑付,除此之外则是评级下调。因此,本文把发生评级下调的概率作为评估资产支持证券风险大小的重要依据。

在ABS 交易结构中,原始权益人将基础资产出售给SPV,实现风险隔离,通常资产支持证券评级要比原始权益人评级高,因此本文对PPP-ABS 资产支持证券风险评估主要基于资产支持证券本身,包括基础资产所属行业、原始信用评级、还本方式、付息频率、发行规模、到期期限、资产细分、原始信用评级、利差、发行年份等。收益权资产支持证券风险评估指标体系如表2所示。

三、基于信息增益的风险评估指标分析

1.风险评估指标信息增益计算

对于所选取的8项指标与证券评级下调是否存在内在的联系,对评级下调的发生有多大的影响还不能确定。因此,下一步将对8 个指标的贡献度进行分析。本文从中国证券化分析网选取195 单产品、1193 只证券作为样本数据,采用信息增益(information gain,IG)的方法,计算8 个指标的增益程度,判断8个指标对评级下调影响的大小。具体计算步骤如下:

S表示样本集合,样本总数为s=1193;X 表示风险评估指标,由n维特征向量

X=组成;Y 表示风险评估结果,

整体熵为:

C表示风险评估指标的类别,

信息增益为:

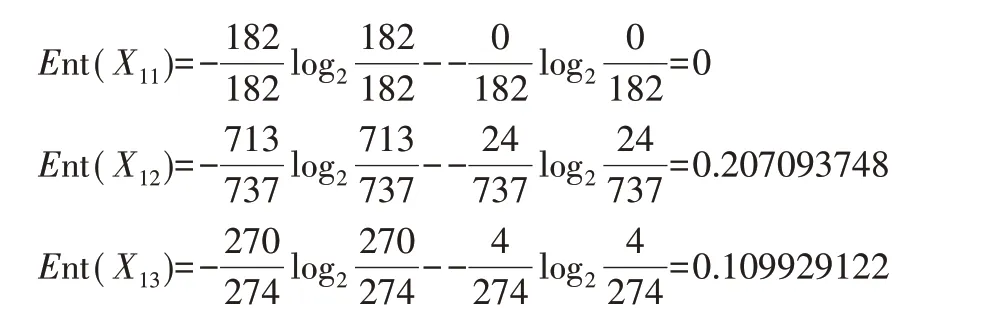

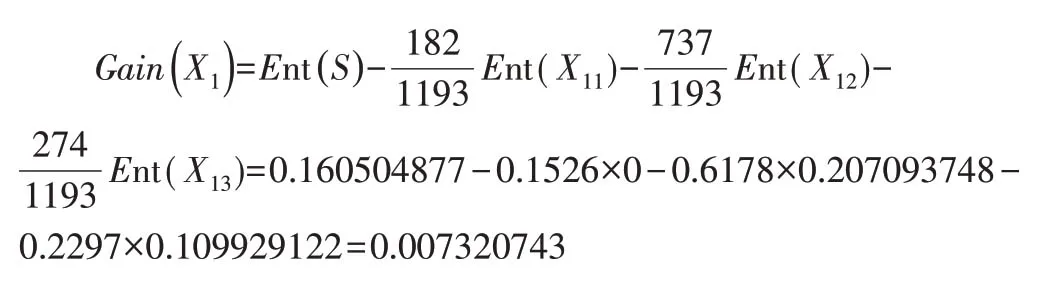

还本方式熵:

还本方式信息增益:

同样的方法可以计算其他指标的信息增益,结果如表3所示。

2.结果分析

从信息增益的计算结果来看,8 个指标对评级下调的影响由大到小依次是:发行年份、资产细分、原始信用评级、利差、发行规模、付息频率、还本方式、到期期限。

从发行年份来看,处于存续期的收费收益权企业资产证券化产品发行年份为2014-2019年,各年资产支持证券发行数量相当。宏观经济环境会对PPP-ABS 产品的风险收益产生一定影响,本文选取的样本评级下调集中在2015 年发行的资产支持证券,与2015 年的经济形势有关。2018 年、2019 年发行的资产支持证券没有发生评级下调现象,可能是因为产品发行时间短,风险因素暂时还未充分表现出来。

从资产细分来看,公用事业、收费路桥、物业收入、热力供应收益权支持证券发行数量占比达到86.58%。从评级下调的概率来看,评级下调主要集中在绿色资源、热力供应、公共事业、收费路桥四个行业,这几个行业的共同特点是使用者付费且需求相对不稳定,项目运营期间现金流波动率比较大,故风险相对较大。公园景区、上网收费、物业收入、学费、棚户/保障房,这几个行业需求稳定,有稳定的现金流,风险相对较小,这几类收益权支持证券发生评级下调的概率为0。

从原始信用评级来看,评级为AAA 和AA+的资产支持证券发行占比大致相同,两者总共占了发行总数量的96.32%,其中评级为AA+的资产支持证券发生评级下调的概率比评级为AAA的资产支持证券高4%。原始信用评级与产品能否顺利发行以及融资成本的高低直接相关。信用评级机构对资产支持证券的信用评级反映了资产支持证券的风险大小,风险越大,评级越低,评级下调的概率越大,评级为AA的资产支持证券,评级下调的概率为0,可能因为发行数量少,偶然因素多。

从利差来看,利差越大,评级下调的概率越大。资产支持证券的利差=资产支持证券实际利率-同期国债收益率。证券发行分为折价发行、平价发行、溢价发行三种发行方式,本研究样本中涉及的资产支持证券均采用平价发行的方式,即实际利率等于发行的票面利率。同期国债收益率数据来自中国债券信息网,通过计算两者的差值即可求得利差值。利差反映了资产支持证券的潜在风险,风险越大,利差越大,评级下调的概率越大。利差达到0.04以上的资产支持证券,评级下调发生的概率高达7.56%。

从发行规模来看,96.48%的资产支持证券发行规模小于5 亿,53.56%的资产支持证券发行规模小于1 亿。发行规模小于1 亿的资产支持证券只有6 只证券发生评级下调,发生评级下调的概率为0.95%;43%的资产支持证券发行规模在1亿-5亿之间,评级下调集中在这一区间,评级下调的概率约为4.49%;发行规模大于5亿的证券较少,仅占3.52%,可能因为发行数量少,故发行规模大于5亿的资产支持证券没有发生评级下调。如果将发行规模大于5亿的样本数据删掉,发生评级下调的概率与发行规模成正比,发行规模越大,评级下调的概率越大。

从付息频率来看,选择年付的资产支持证券占比41.49%,评级下调的概率为2.48%,选择半年付的资产支持证券占比26.32%,评级下调的概率为4.67%,选择季付的资产支持证券占比32.19%,发生评级下调的概率为0.52%。按理说,付息频率大,风险越小,评级下调的概率小。但是将半年付资产支持证券跟年付资产支持证券比,反而年付资产支持证券发生评级下调的概率小,有待进一步研究。

从还本方式来看,选择到期还本的资产支持证券发行占比最高,为61.78%,评级下调的概率也最大,为3.37%。选择固定还本方式的资产支持证券发行占比22.97%,评级下调的概率为1.48%。选择过手还本方式的资产支持证券发行占比为15.26%,评级下调的概率为0。

从到期期限来看,到期期限小于1年的资产支持证券发行占比9.22%,评级下调的概率为0.92%;到期期限大于10年的资产支持证券占比1.34%,此区间的资产支持证券没有发生评级下调;到期期限在1-3年、3-5年、5-10年这三个区间的资产支持证券发行数量相当,评级下调集中在3-5 年这一区间,评级下调的概率为4.52%。从理论上讲,到期期限越长,产品的流动性越差,风险越大,发生评级下调的概率越大。但是,样本数据统计显示评级下调的概率并没有与到期期限成正比,信息增益计算结果也显示到期期限对评级下调概率的影响比较小。

四、结论与建议

本文以2014年1月到2019年7月我国发行的企业收益权资产支持证券为研究样本,通过建立收益权资产支持证券风险评估指标体系,对选取的样本进行分类统计,并采用信息增益的方法,分析收益权资产支持证券8个风险评估指标对评级下调的影响。研究结果表明发行年份、资产细分、原始信用评级、利差、发行规模对评级下调的影响比较大,付息频率、还本方式、到期期限对评级下调的影响较小。

本文的研究结果,可以为投资者的投资决策提供依据。对于风险规避的投资者而言,可以在经济形势不好的年份减少对资产支持证券的投资;规避收费路桥等需求不稳定的行业,增加物业收入、学费、保障房等需求稳定行业的投资;减少对原始评级为AA+和AA 的资产支持证券的投资,尽量多投资原始评级为AAA 的资产支持证券。对于风险喜好度较高的投资者而言,可以多投资一些高风险高收益的资产支持证券。对于风险中性的投资者而言,要合理安排高风险资产支持证券和低风险资产支持证券的比例。

本文对企业收益权资产支持证券的研究,可以为我国PPP-ABS 的推进提供经验和启示。PPP-ABS 推进过程中,要根据宏观经济形势调整发行数量和规模,在经济下行期间加强对PPP-ABS 的审核,避免风险太大的产品上市交易,引起资本市场的动荡;将公园景区、上网收费、物业收入、学费、棚户/保障房这几方面的PPP项目作为资产证券化的重点领域;增加利差以弥补风险损失的同时,要加强对那些利差大的资产支持证券的动态监管;通过预测现金流合理确定发行规模,必要时可以设置差额支付承诺人、流动性支持机构等外部增信措施来缓冲发行规模过大带来的风险;进一步研究三种还本方式的风险大小,以便根据投资者的风险偏好合理设计还本方式。