基于风险防控角度的保险欺诈监测方法研究

2020-01-10赵少彪王宏超朱华娟

赵少彪 王宏超 朱华娟

中国平安人寿保险股份有限公司四川分公司两核风险管理部

一、我国保险欺诈现状

按照我国保险法规定,保险欺诈是指投保方利用保险谋取不当利益,即投保人、被保险人或受益人以骗取保险金为目的,以虚构保险标的、编造保险事故或保险事故发生原因、夸大损失程度、故意制造保险事故等手段,致使保险人产生错误的认识和判断而向其赔偿或者给付保险金的行为,我国自20世纪初成立保险公司以来,保险欺诈便以高增长态势相伴而生,据《中国保险报》权威报道,中国保险业每年约有20%-30%的保险赔款涉嫌欺诈,损失金额约200亿元,随着2018年中国保监会《反保险欺诈指引》的颁布,进一步明确了保险欺诈的类型和危害,这也预示着如何根据中国具体国情建立科学、有效的反欺诈工作体系是亟待解决的。

二、保险风险防控

保险风控主要是指通过各风险因子之间的联系,总结出一套防控模型,前置发现保险投保、理赔中潜在的风险,从而规避或减少保险公司出现的各类风险损失。我国保险行业的风险防控从发展至今可划分为三个阶段,即传统风控阶段、数字风控阶段和智能风控阶段:2010年前为传统风控阶段,该阶段主要依靠审核人实践经验判断潜在风险,特征是审核滞后、准确性不高;2010-2017年为数字风控阶段,该阶段主要设置简单规则与事后稽查进行风险管控,特征是准确性较高但覆盖面不全;2018年至今为智能风控阶段,该阶段主要凭借当下盛行的大数据模型,特征是时效快,但技术不成熟,继而导致准确性不稳定。

三、“四点四化”风控模型

结合本人保险风控工作经历,我认为在当下智能风控阶段应充分运用大数据筛选,结合区域链、AI技术,凭借人工甄别,贯穿保险核保、理赔、调查环节,快速准确评估各业务环节风险点。

(一)四点甄别

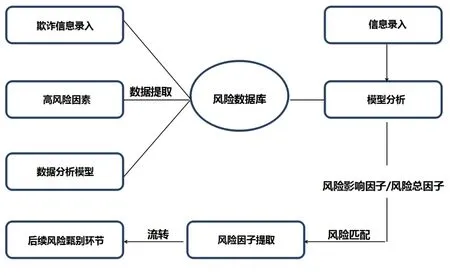

1.四点甄别-风险数据整合提取

保险公司可结合业务实际情况,结合AI技术及大数据筛选,整合行业资源及高风险点构建风险数据库,通过要素筛选、线索排查等手段为后续甄别环节提供数据支持,有效提高开闭环节风险识别率。

风险数据整合提取选示意图

只有建立基于大数据分析的欺诈风险防控模型,才能高效锁定欺诈风险因素,提高欺诈识别的效率和精确度。

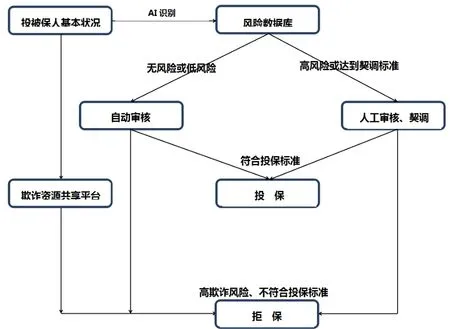

2.四点甄别-核保前置风险筛选

保险核保是保险公司对投保人的投保申请进行审查、核定和选择风险的过程,可根据AI识别技术和数据库,结合被保人身体素质、既往症,通过风险识别、人工审核和契约调查综合评估是否符合公司投保标准,为减少“带病投保、疾病套意外“等欺诈风险奠定基础,同时各保险公司可建立欺诈资源共享平台,通过行业信息共享,扩大欺诈信息查询及定点数据采集,以便甄别相同或类似欺诈案件,从源头排除欺诈投保事件的衍生和再度发生。

理赔风险因子提取示意图

3.四点甄别-理赔风险因子提取

针对出险客户(被保人),公司应全面审核各风险因子(给付类型、出险概况、赔付金额等)综合评估出险案件是否符合保单合同约定标准,并通过风险数据库串并分析疑点因子。需注意的是由于理赔环节各出险案件风险因子各异,因此要结合数据筛选和人工审核两种方式,才能提高风险甄别的准确性。

理赔风险因子提取示意图

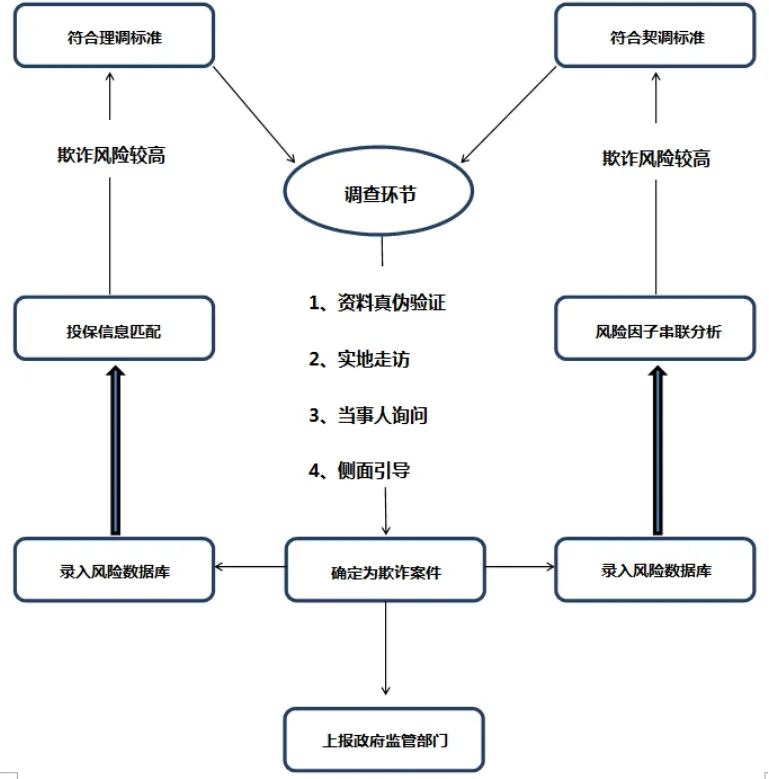

4.四点甄别-调查核实确定风险

本环节主要建立在前几项甄别环节提取出的风险数据(存在欺诈风险),并经过资料的真伪验证、实地走访、当事人询问、侧面引导等方式最终确定是否为保险欺诈,形成“风险匹配-核保前置风险筛选-理赔风险因子提取-调查核实-风险匹配”为一体的风险防控体系。

资料真伪验证:主要验证住院发票、出险病历、伤残鉴定证明、个人证件及关系证明等理赔申请资料的真实性,该欺诈风险主要集中在出险后投保、编造虚假事故材料、虚构保险标的;

实地走访:实地调查出险地、出险与非出险医院、其他相关机构,可辅助验证各类欺诈案件的真实性;

当事人询问:通过直接或间接方式询问投被保人、保单代理人、其他干系人对于案件的了解程度和出险状况,以便佐证案件发生的合理性与逻辑性;

侧面引导:根据案件疑点,从国家法律法规、公司相关制度层面引导事故者或保单代理人阐述案件真实状况,可直接验证欺诈案件的真实性。

调查核实确定风险示意图

(二)四化规范

1.四化规范-风险防控深入化

据《中国保险报》相关数据显示,国内近80%的民众不了解什么是保险欺诈?保险欺诈能带来多大危害?更有部分欺诈案件是由保险公司营销人员和投保人合谋进行保险诈骗,因此加大普法宣传和内部警示教育显得尤为重要,只有加强法律知识宣传,提升对从业人员的合规教育及问责力度,深化风险防控意识,养成自觉遵守法律、主动防范欺诈的职业习惯,才能进一步遏制保险欺诈的蔓延。

2.四化规范-风险防控流程化

保险公司风控人员应强化责任意识,完善内控机制,制定风险防控计划,同时应定期开展内部审计与自查整改,切实健全风险防控机制,实现风险监测日常化、内控整改及时化、欺诈识别专业化,做到早预防、早发现、早整改,形成“制定计划-自查整改-完善缺陷”为一体的规范化风控流程,规避或减少欺诈案件发生时造成的损失。

3.四化规范-风险防控多元化

一方面,由于当下保险欺诈越来越呈现出复杂化、团队化、专业化趋势,单一保险公司已无法高效处理日益频发的欺诈案件,因此加快建立行业信息共享平台,建立多维度监测体系,整合欺诈案件资源显得尤为重要,同时案件的侦破也离不开政府监管部门的支持,只有各渠道互通有无、加强风险处置协作,才能进一步增强打击保险欺诈的合力;另一方面,保险公司可借助风险数据库和AI技术建立黑名单制单,通过合规手段分析投被保人个人信息及信用状况,将有保险欺诈经历等不良记录的客户录入黑名单,在核保前置审核环节即可规避欺诈风险。

4.四化规范-风险防控创新化

现下,基于AI识别、区块链、物联网等高新技术的创新运用,保险的风险防控也将更加智能化,例如;通过大数据筛选搭建风险预警模型实现前置过程管控、综合运用人工评估+统计学算法提取风险因子并科学评估欺诈风险,随着风险防控手段的创新化发展,欺诈识别必定更高效、更精准。

四、结论

众所周知,形成保险欺诈的原因很多,不仅涉及经济发展、行业状况、社会稳健、法律健全等方面,还关乎保险公司自身的风险防控策略及内部监督,因此无法在短时间内消除欺诈风险,但我相信只要坚持在政府领导下推动行业协作,完善公司内控制度,吸收借鉴国内外先进经验,坚定不移地开展欺诈风险防控策略,定能加快推进保险业转型升级,助力金融稳定,实现更好、更快发展。