“一带一路”国际税务调解的地位证立与机制建构

2020-01-08邹新凯

摘要:“一带一路”国际税收争议解决机制主要包括相互协商程序、国际税收仲裁、国际税务调解、国际司法方式等。在税法简化理论和功能适当原则的双重指引下,较之于相互协商程序、国际税收仲裁、国际司法方式等税收争议解决机制,国际税务调解在组织、结构、程序、人员等要点上更具优势、更有效能,并契合“一带一路”核心理念,在“一带一路”建设初期,更适宜成为“优选+核心”的国际税收争议解决程序,应予倡行。当发生国际税收争议时,沿线各国可以相互协商程序和国际税务调解为二选一的首要选择,鼓励税收争议更多地通过调解渠道解决,若无法解决,方可适用国际税务仲裁,以国际司法方式为最后手段,如此有利于提高国际税收争议解决效率,增强我国区域经济影响力。国际税务调解服务“一带一路”,理论上要协调好与税收主权、税收公平、税收法治等税法原理的关系,遵从其要义;实务上要在税法原理指导下,借鉴《国际商会调解规则》《联合国国际贸易法委员会调解规则》《美国仲裁协会调解规则》等经典制度例,结合我国丰富的税务调解经验,从主体要素、客体要素、规则要素以及保障要素出发,健全“一带一路”国际税务调解的程序机制,以向世界输出中国最佳实践,深化“一带一路”建设。

关键词:“一带一路”;国际税务调解;功能适当原则;税法简化理论

中图分类号:F752.53文献标识码:A文章编号:1007-8266(2020)12-0102-12

一、问题缘起

“一带一路”倡议是我国当前对外开放的基本战略[ 1 ]。我国对“一带一路”沿线国家投资的规模、与之进出口贸易的总额,每年保持较快增长,占比日重。相应地,我国和沿线各国的税收争议越来越多,也愈发复杂。比如,我国“走出去”企业面临的问题中,有60%来自税收方面,税收歧视、税收争议等问题给相关企业每年带来的损失高达数百亿元[ 2 ]。面对叠增的税案,国际条约、税收协定、东道国税法制度是我国“走出去”企业应当依据的实体规则,相互协商程序、东道国内部救济程序是企业维权的主要渠道,此外,还包括国际税收仲裁、国际税务调解以及国际司法方式等。众所周知,程序之于实体权益的公平正义具有重大价值,正当程序有助于保障个人权利免受政府公权的肆意侵害,是限制行政自由裁量权、达成实质法治的必备通道[ 3 ]。因此,国际税收领域的程序正义对维护纳税人权益、创造优质营商环境、促动跨境投资与贸易发展意义重大。《阿斯塔纳“一带一路”税收合作倡议》呼吁参与“一带一路”倡议的国家(地区),通过合作提高税收争端解决机制的效率和执行效力,规范税收争端解决程序,完善税收争端解决机制,以更好地保障投资者的合法权益,维护“一带一路”倡议参与国家(地区)的税基安全。中国作为“一带一路”倡议的核心建设者,有必要率先采取改革和创新国际税收争议解决机制的行动,继而引导参与国(地区)跟进国际税收争议解决法治建设,助力全球经济繁荣。

在现有的国际税收争议解决程序中,较之于相互协商程序的主流地位、国际税收仲裁的发展前景,国际税务调解在我国的研究较少,国外文献亦主要聚焦国际商贸与投资领域①。关键在于,税收与商事交易有着不同的事物本质與价值诉求,国际税务调解是否与国际商事调解地位相同、处境相仿②,不宜简单推理、平移得出,要经充分论证。那么,国际税务调解的地位,支撑其在“一带一路”铺展的税理与法理基础,彰显其解决国际税收争议的正当性、合法性的架构等相关研究成果散碎、粗略,亟待整合升华。

鉴于此,本文以“一带一路”国际税务调解的地位证立与机制建构为主题,尝试做如下论证:首先,在税法简化理论指导下,诠释功能适当原则是厘定“一带一路”国际税收争议解决程序地位的评判工具;其次,运用功能适当原则,综合结构、程序、组织、人员等指标,证明国际税务调解在“一带一路”建设初期的“优选+核心”地位;最后,服务于“一带一路”建设的国际税务调解机制,应在主体要素、客体要素、规则要素以及保障要素等程序法四要素上建构,推进征管经济性建设与国际税收法治的发展,繁荣“一带一路”文明。

二、功能适当原则:“一带一路”税收争议解决程序的地位评判工具

截至目前,相互协商程序、国际税收仲裁、国际税务调解以及国际司法方式架构起“一带一路”国际税收争议解决的机制体系③。作为“一带一路”建设的倡议者,我国对国际税收争议解决机制的立场和谋划,对沿线国家处理“一带一路”国际涉税问题具有指导意义。

(一)“一带一路”税收争议解决程序的建制目标

“一带一路”沿线国家处于不同发展阶段,在政治经济环境、社会文化形态、法律体系构造、商业技术规则、宗教民族特征等方面各有不同,甚至相差较大,这加剧了“一带一路”国际税法理解、适用、策划时的复杂性,引发税收征管与协调上的一系列难题[ 4 ]。在此背景下,很多企业因对东道国税制认识不足、税收风险管理理念滞后、缺乏国际税收专业人才以及对税收协定重视不够等原因,面临较多税务问题,在问题出现后无法得到及时、有效解决[ 5 ],更无助于经贸纠纷和平处置以及经济社会的持续繁荣。

“一带一路”倡议的实施路线图对效率和便利有着较高的需求。《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》将促进资源高效配置作为共建要旨,以安全高效的陆海空通道网络、进一步提升投资贸易便利化水平为框架思路,同时要求建立区域内高效的金融监管协调机制;《共建“一带一路”倡议:进展、贡献与展望》进一步要求“构建高效畅通的亚欧大市场、协力打造廉洁高效的现代营商环境”。毕竟,基础设施链接高效,投资贸易开展便利,金融监管高效协调,资金融通便利稳定,不仅能耦合市场要素和一国经济的发展趋向,还能极大促进沿线各国走向互利共赢,增进民生福祉。

“一带一路”倡议对效率、便利的追求,反映至国际税收领域,固然需要国际税制明确健全、透明公正、征管有力、普法得当,但更为紧迫、现实的是,面对遗漏颇多、协调乏力的国际实体税法,纳税人权利一旦受损,唯有依托、架设高效便利的税收争议解决机制,方能尽快达成均衡征纳双方利益的方案,及时驰援“一带一路”各项建设。目前来看,“一带一路”国际环境与贸易诱发的税法复杂性特征,在实体规则与程序机制皆有广泛覆盖,已然抬高征管部门稽征成本、增大纳税人维权难度,是优化税收争议解决机制的主要障碍[ 6 ]。

(二)税法简化导向下的功能适当原则诠释

客观而言,税法承担规范理财行为、促进社会公平、保障经济发展等功能[ 7 ],税法规范因此可区分为财政目的规范、社会目的规范以及简化的规范三类[ 8 ],服务于税收法定、税收公平、税收效率形塑的税法基本原则体系。若为满足税法基本原则的要求,增加税法规范数量,建立税法规范间、税法与其他法规范间乃至税法与其他社会规范间的链接,由此引致的税制复杂性提升,契合税法发展的客观规律,属应然之义。但参考域外成熟的税法简化理论,主流国家税收立法史显示,在诱发税制复杂性增加的各因素中,有相当一部分实无必要,产生的复杂税制还降低了税收征管效能和税制透明度,侵损纳税人权益。复杂税制中隐蔽漏洞的增多可能架空税收法定、违背公平课税、偏离税制要素简化原则。美国、英国、德国、日本、荷兰等在构建相当程度的复杂税制后,都纷纷开展了简约税法的探讨与实践[ 9 ]。总的趋势是,在一国税法发展的每一时期,在恪守税收法定、遵从公平课税基础上,税制能简化的尽力简化,已经简化的努力维持,继而不断迈向简约税法,保障征管权力配置与运行的高效能[ 10 ],创造经由简化达致的税收正义[ 11 ]。

综合域外成熟研究[ 12 ]和“一带一路”域情,在税收法定与公平的边界之下,为达致税法简化目的,可从简化税制要素、精选税制工具、致力透明税制、减少例外规定、降低征管费用、压缩合规成本、便利救济渠道以及实现内外协调等方面系统推进[ 13 ]。《阿斯塔纳“一带一路”合作倡议》呼吁增强税收政策的一致性、降低税收征纳成本、提高税收争端解决机制的效率,同时加强税收政策沟通与征管协作,推动全球税收体系向更加公平、透明和现代化的方向发展;首届“一带一路”税收征管合作论坛发布的《乌镇声明》,力争建立透明、高效、稳定、可预期的税收合作机制,此皆吻合简约税法的目标及要义,是打造优质税法的正确导向。故而,无论税制设计抑或征管实践,“一带一路”国际税法制度的复杂性都将会进一步降低,这一强调国家间税权运行理性化、高效能的发展目标与功能适当原则不谋而合。

作为一项权力高效配置的基本原则,功能适当原则的理论要义是,在确定权力配置的目的符合宪法要求、合乎正义理念和人权保障后[ 14 ],以“机关结构决定职权归属、因应职权需要调整组织结构”为规范原理,强调将权力配置给在组织、结构、程序、人员上最具优势、最有可能做出正确决定的机关。与此同时,一旦某机关或组织被赋予权力或供给资源,其在组织、结构、程序、人员上应做调整以适应新职能[ 15 ]。据此,功能适当原则完全可以移植过来,用于评估“一带一路”国际税收争议程序的体系地位,决定相关权力与资源配置。

功能适当原则的理论移植存在先例。当前,比例原则早已超越其原初内涵[ 16 ]——审查行政行为合理性,以确保国家公权对行政相对人基本权利的侵犯不致过度,成长为法律帝国的基本原则,其适度、均衡、禁止过分的核心品质被作為一项行为准则,广泛用于民法、知识产权法、刑法、宪法、法律适用活动甚至商业决策[ 17 ]中。功能适当原则审查权力配置及运行的合理性、高效能,亦可循比例原则路径,提炼“何者更适当”的核心理念[ 18 ],作为从机关权力配置到制度方案选择的指导理论。进推之,功能适当原则的规范学理更为丰富:“机关(制度)结构决定职权(资源)归属”以及“因应职权需要(资源归属)调整机关(制度)结构”。

以功能适当原则厘定“一带一路”税收争议解决程序的内部地位,应分三步进行。第一,高效便利地均衡涉外纳税人与沿线各国的税收利益,是时下评估“一带一路”税收争议解决机制内部结构的核心目标。这一目标的落实有利于降低纳税人合规成本,竭力保障其合理权益。各国税收主管当局短期内可能因体制机制变动生发较高的制度转换成本,但长远看将同步实现征纳费用的双降和税收营商环境的改善,助力国家税收利益壮大。第二,决定相互协商程序、国际税收仲裁、国际税务调解、国际司法方式功能地位的标准,是组织、结构、程序、人员等指标。若各项指标合力促成一类程序机制,相较其他方式,优先或主要适用于解决国际税收争议,最能达成“一带一路”税收争议解决机制的核心目标,则应将相关权力和资源予以倾斜配置。第三,着力分析时下处于优先或主导地位的程序机制是否运转良好,施行不畅的因由何在,如何在组织、结构、程序、人员等方面持续完善,以不断释放优先或主导型税收争议解决程序的正向效益,深度服务“一带一路”建设。

三、“优先+核心”:“一带一路”国际税务调解的地位证立

经综合权衡,将国际税务调解提升至“优先+核心”地位,不但在各项指标上均有坚实支撑,在功能上最为妥适,且于“一带一路”倡议建设初期尤为重要。这并非仅从“一带一路”各类案件的处置过程、各类争端解决机制的宏观比较中发现,而是在深究“一带一路”沿线税务争议的因由与特质基础上,融贯各国国情、规划愿景、制度成本效益以及适当性基准等汇聚形成。

(一)机制结构支持:沿线税收争议的特质要求

“一带一路”横跨亚欧非共达65国(地区),除发展程度不一外,部分地区长期存有民族、宗教、领土、资源、有组织犯罪等各类安全威胁,相互间在政治制度、法律体系、社会文化等方面差距尤甚[ 19 ]。不仅大陆法系、英美法系以及伊斯兰法系有着不同的价值法则和表现形式,大多数国家也备受法制不健全、法治化水平低的整体诟病[ 20 ]。政治经济环境的不稳定,连同政府执法对象和实施程序的随意性、歧视性[ 21 ],使得外国投资者面临较高的主权信用风险、政治和监管风险以及腐败风险[ 22 ],容易诱发商贸与投资争端,打击外国投资者积极性,背离“一带一路”倡议初衷。进一步,跨越不同法律体系、区域经济组织、外围政治形势产生的商事、贸易和投资争端,往往呈现争端主体多元化、争端种类多元化、争端解决机制多元化等复杂属性[ 23 ],高效解决当事双方纠纷、及时均衡当事双方利益的美好愿景实难达成。

具体至税收争议,除上述一般困境外,税收争议因直接涉及国与国之间、投资者与东道国之间的经济收益分配,向来被高度重视④;从现实来看,税收仅是政府间、投资者与东道国间贸易、投资项目的其中一环,争议之初一般不会严重影响乃至颠覆整个项目运营,只要及时、有效处置,可助力投资者(国)与东道国加深了解、实现双赢。相反,延迟施治越久,无论是对东道国税法的遵从争议,还是对投资者税收筹划的稽查争议,都难免会加重东道国处罚态势,破坏互信机制,损害双方权益。

在沿线“营商法治环境不佳、各类案件多发、争端案涉及因素众多、税收问题非属核心争议但延迟处置弊端明显”的形势下,相比仲裁、诉讼等法律方式的正式性、程序性、高成本性,优先以非正式性、灵活性、保密性兼备的政治方式(比如磋商、调停、调解、斡旋等)应对非属核心争端的税收纠纷,更符合比例原则。“一带一路”倡议以交通、能源、通信等基础设施建设为优先领域,设施项目一般规模较大、建设周期较长,商业目标与战略目标夹糅、复杂程度高,从历史经验来看,大型项目被推迟,成本高于预期、效益低于预期的投资恶象时有发生[ 24 ]。政治方式优先介入税务纷争,凭借其内在特点,有利于维持当事双方和谐稳定的政治经济关系,对基础设施的建造、运营、链接至关重要[ 25 ]。在诸政治方式中,调停、斡旋一般用于政治、经济争端,磋商往往以相互协商程序的姿态作为国际税收争议的主导解决方式,而国际税务调解作为一种新兴税收争议解决方式,其制度机能与应用前景有待发掘。

(二)程序品质助力:国际税务调解的优势特征

在沿线特有的商贸与投资环境下,税收纠纷的争端地位决定了率先以政治方式尝试有效解决相关争议,及时止损,避免牵一发而动全身,具备实质合理性。具体考察,相互协商程序与国际税务调解虽同为非正式的政治解决方式,但在设计理念、内在品质上有着不同的法律内涵、边界与适用要求,所发挥的作用相差较大。

相互协商程序是由缔约国税务机关依据税收协定的争议解决条款以及缔约方国内关于税收协定适用的相关规定,采取相互协商的方式解决国际税收争议的官方制度安排。雖然相互协商程序是最传统、最主要的税收争议解决手段,但纳税人没有法律地位,既缺乏程序参与权,又没有加速程序进程的控制权,还无法确保程序结果能够最终产生[ 26 ]。更有甚者,纳税人税收权益可能成为缔约双方税务机关协商时的交易筹码,严重背离课税原理、正当程序和纳税人权利保护原则[ 27 ]。此外,长久以来,相互协商程序一直深陷协调难度大、透明度不高、消耗费用多、效率低下等诟病之中[ 28 ],打击了对外投资与贸易企业的维权意愿,威胁其正当权利。根据经济合作与发展组织发布的2018年国际相互协商程序统计数据,“一带一路”沿线各国相互协商程序建设差距较大,占比最大的发展中国家普遍存在相关案件量少、机制不健全、结案率低以及纳税人满意度不高等弊端⑤。及至我国,相互协商程序虽长期主导我国国际税收争议解决实践,但与发达国家和地区相比,我国每年启动的案件量较少,解决量更少,不能完全解决“走出去”企业重复征税等问题,更何况我国至今尚未与沿线各国全部签署税收协定[ 29 ]。综上态势,相互协商程序无法高效便利地应对沿线各国税收争议,其程序优化之路还困难重重、相对漫长,涉外纳税人权益保护面临较高风险。强行推崇相互协商程序的优先地位,不但易使沿线国际税收争议普遍久拖不决、投资方利益难以伸张,更不利于我国引领、推动“一带一路”倡议,难以促进国际经济规则创新和平等互利新秩序构建。

考察国际税务调解,讲究在调解人主持下,通过企业与东道国税务机关、东道国与投资国税务机关间的充分参与和协商,实现税收利益的合法合理分配,其本质与“一带一路”倡议共商、共建、共享的核心理念十分契合。详言之,国际税务调解的理念契合体现在以下四个方面。第一,调解有利于消除障碍。国际税务调解在促进争议双方谈判沟通的同时,使双方保留对最终结果的控制权,对沿线各国税收主权的尊重度更高,避免相互协商程序以国家实力决定争议结果的风险,有利于实现双赢。第二,调解性价比更高。实践证明,调解的成本更低、耗时更少,这对沿线各国对外投资与贸易十分重要,调解机制在我国的兴盛亦可助力此优势延续至国际,实现多赢。第三,调解有利于稳定关系。调解的运行机制可以维持甚至加强当事双方之间的关系,走向共赢。这除对公用事业与固定资产等基础设施投资大有裨益外,沿线大多数发展中国家的税收法治与人才培养相对落后,调解能够大大降低仲裁、诉讼等对抗性程序和长期低迷的协商性程序而产生的不信任感[ 30 ]。第四,调解保密性更好。这一特质既可鼓励沿线各国涉外纳税企业或税务机关披露相关信息,促进和解结果的产生,又能减少因仲裁或诉讼而给双方带来的保密损失和法律风险,提升程序选择的主动性。

不难发现,国际税务调解的程序品质与优势特征,更加契合以政治方式优先解决“一带一路”国际税收争议的本体逻辑。但需注意的是,相互协商程序的运行缺陷,促成自愿性或强制性国际税收仲裁的蓬勃兴起。一般认为,国际税收仲裁是相互协商程序的延伸,纳税人只有先依税收协定提请缔约双方协商争议事项,在法定期限内仍未解决,方可使用仲裁工具。在国际商贸领域,仲裁位居核心争端解决程序之列,值得重视。此外,我国国际商事法庭建立了诉讼与调解、仲裁有效衔接的多元化纠纷解决机制,建立“一站式”商事争端解决中心,致力于公正、高效、便捷、低成本解决纠纷⑥。

当然,国际税务调解的优先适用地位能否冲破其他两类新兴机制的约束,相互协商程序式微后三类新兴机制以谁为主导解决沿线税收纠纷,尚需进一步探讨。

(三)组织能力驰援:新兴解决机制的能力评估

组织能力分静态与动态两维。静态维度的组织能力是某类组织在特定时间内对其拥有的各类资源的整合能力,例如管理能力、领导能力、财务能力和运营能力等[ 31 ]。动态维度的组织能力是指在动态复杂的环境下,某类组织通过对资源的组合(整合、重组、获取和释放)来产生新的资源结构,以应对外部环境变化的战略性组织流程[ 32 ]。研究表明,组织能力建设虽由资源供给者主导,但制度规范亦是不可忽视的重要调节因素[ 33 ]。以此考察国际税务调解、国际税收仲裁、国际商事法庭背后支撑程序运行的组织机构,发现其资源整合能力和外部应对能力各有优劣,至于优先性和主导力的判定有必要条分缕析、详加斟酌。

整体层面,国际税收仲裁的推行依托国际仲裁机构和以经合组织、联合国、欧盟、国际商会为代表的国际组织,力求在相互协商程序基础上加速税收争议解决进程[ 34 ]。在经合组织等代表性国际组织助力下,国际仲裁机构的税收资源整合与应对能力大增。尽管部分实践显示税收仲裁具有效率提升、程序简便、相对灵活以及体现当事人意愿等优势[ 35 ],但仲裁在商事领域的运行经验表明,税收仲裁的适用前景恐无想象中乐观。例如,对比一般作为东道国的发展中国家,投资国的仲裁费用数额庞大且逐年攀升,仲裁时间被不断拉长、效率下降,对东道国营商环境造成负面影响、抬高发达国家投资门槛,严重者影响国际政治关系。进一步,仲裁司法性的提升反而增强了其对抗性,对仲裁双方的负面影响不亚于诉讼。目前无任何证据表明商事仲裁的弊端不会在税务领域复制,反而因税收事关国家利益易生各种不可估量的不利影响,为纳税人权利保护和国际税收法治增添了诸多不确定性。

个体层面,与国际先进仲裁相比,我国仲裁机制缺乏核心竞争力,在仲裁意识、仲裁理念、仲裁机制等方面仍然存在着许多不足和需要改革完善之处[ 36 ],在法律环境、人才保障和国际化服务上更与国际先进仲裁存在一定差距[ 37 ]。在“一带一路”倡议实施初期,无论仲裁作为国际税收争议的优先抑或核心解决方式,其粗糙、初级、不灵活、前景尚待观察的准司法程序难以匹配、贴合、回应倡议实施初期税案的高效便利要求。在此期间,虽可仿行国际商事法庭,引进、借助国外先进仲裁机构和发达国家经验应对税收实务疑难问题,但可能陷入亦步亦趋的困境,错失掌握“一带一路”国际税法规则制定主导权的机遇,反而为国外先进仲裁机构和经济组织增铺一业务拓展与经验交流平台,于尽早提高我国区域经济合作领导力、实现大国崛起特别不利。

作为弥补传统国际仲裁疏漏的替代选择,设立国际商事法庭的相关实践早已有之[ 38 ]。整体层面,在借鉴相关国家和地区成熟经验基础上,中共中央办公厅、国务院办公厅出台《关于建立“一带一路”国际商事争端解决机制和机构的意见》,要求最高人民法院设立国际商事法庭,牵头组建国际商事专家委员会,将调解、仲裁、诉讼整合进统一平臺。虽有颇多创举,但较为遗憾的是,中国国际商事法庭只受理平等主体间涉外民商事纠纷,排除了国与国之间、东道国与投资者之间的各类商贸、投资争端。个体层面,我国国际商事法庭新设不久,即便提供一站式争端纠纷解决服务,亦以调解⑦为优先程序,以在不同解决机制的优化、精简与衔接等方面提升效率。另外,国际商事法庭事关国家和地区主权,典型国际商事法庭均隶属于本国管理,在“一带一路”倡议建设初期,作为优先或核心的争议解决方式,国内外环境条件并不成熟。

综合来看,值此“一带一路”倡议实施初期,国际税收仲裁作为税务纠纷的优先或核心处断方式,既在国际法制上存有较多亟待补足之处,更与时下国情不符,无法照应、增进我国作为“一带一路”倡议主导型建设者的核心利益。国际商事法庭处理税务纠纷亦任重道远,尚需时日。那么,国际税务调解有关机构,其各类资源的组织整合与环境应对能力是否足够支撑,其地位究竟如何,需要进一步评估。

(四)人才培养协作:国际税务调解的环境检视

人力资源是任何一个组织发展的核心资源[ 39 ],国际税务调解的组织能力与其人才培养即人力资源更是密切相关。整体层面,主要国际贸易与投资争端解决机制均规定了健全的调解程序,比如《关于争端解决规则和程序的谅解》第五条、《华盛顿公约》第三章、《北美自由贸易协议》第二十章以及《中国—东盟全面经济合作框架协议争端解决机制协议》第五条等。伴随机制运行愈加成熟,相应国际或区域组织遴选、储备了大量经验丰富、技艺高超的调解型人才。国际税收争议是两国或投资者与东道国间商贸争端的一部分,自然可以纳入上述机制的受案范围。细察之,尽管除调解外,这些机制还备有磋商、斡旋、调停、专家小组、上诉审查、报复和仲裁程序,但综合条款内容与实施程序,大多鼓励当事人以磋商(协商)或调解(包括与调解属性相似的斡旋、调停)为首选,在磋商(协商)中调解,在调解中磋商(协商),因此,国际税收领域调解的优先地位能够在制度上得到较好保障。

个体层面,在国家税务总局力主将行政复议作为我国税务争议解决主渠道背景下⑧,国内税务调解只限于四类情景⑨:税务机关行使自由裁量权做出的具体行政行为,例如,行政处罚、核定税额、确定应税所得率等;行政赔偿;行政奖励;存在其他合理性问题的具体行政行为。这使国内税务调解面临适用范围过窄、调解程序不完善、争议双方法律地位不平等以及税务救济前置程序严重阻碍调解作用发挥等困境[ 40 ]。但与仲裁和商事法庭迥异,调解作为彰显东方价值的瑰宝[ 41 ],在我国的应用价值较大,制度经验颇丰——我国向来具备运用调解方式解决纠纷的文化土壤[ 42 ],调解作为化解社会矛盾、维护和谐稳定的一种重要工作机制,处理了大量民间纠纷和轻微刑事案件[ 43 ],推进了经济社会持续健康发展。这有力地推动了国内税务调解的提质增效,为国际税务调解在“一带一路”的全面铺开与建制成效夯实了基础。

具体而言,《关于深入推进矛盾纠纷大调解工作的指导意见》(综治委〔2011〕10号)要求坚持调解优先,依法调解,充分发挥人民调解、行政调解、司法调解的作用。一方面,自党委及政府以下,各级各部门、行业协会、社会组织既要配合、保障大调解机制的运作成效,又应全面参与、组织调解工作。另一方面,各部门职责领域中各类矛盾纠纷优先通过调解仍未消弭的,后续与仲裁、复议、司法程序的对接与保障机制同步建立,并加强对调解员等相关责任人员的培养。

具体至“一带一路”倡议,《最高人民法院关于人民法院为“一带一路”建设提供司法服务和保障的若干意见》(法发〔2015〕9号)提出推动完善商事调解、仲裁调解、人民调解、行政调解、行业调解、司法调解联动工作体系,不断满足中外当事人纠纷解决的多元需求;《最高人民法院关于人民法院进一步为“一带一路”建设提供司法服务和保障的意见》(法发〔2019〕29号)进一步提出在国际商事案件中贯彻调解优先原则,可在任何阶段进行调解,并积极调动侨联、行业协会、商会等民间组织和机构力量,支持建立国际商事纠纷联合调解机制,促进纠纷的简便平和解决。可见,调解在我国各类争端解决中的优选地位不容置疑,其影响力大于仲裁、不亚于诉讼。国内调解虽不同于国际税务调解,但其在组织壮大与人才培养上的若干建树,无疑为国际税务调解的形塑累积了经验,提供了模板。

因此,在优先地位基础上,将国际税务调解努力打造为“一带一路”沿线核心税收争议解决机制不失为一计良策。国际税务调解、国际税收仲裁、相互协商程序以及国际商事法庭等,既在国际上皆处于全面法治化改革与探索中,国内又均存在种种尚待完善的适用弱势,无论以何种程序为主,制度改良皆属不易。而国际税务调解在调解文化、资源、经验、机制上与我国最为亲近,制度基础最为坚实,若能祛除国际税务调解作为“一带一路”“优先+核心”纠纷解决机制的制度阻隔,凭借我国在调解上的天然优势,有望在“一带一路”沿线国家之间自然形成争端解决中心地位[ 44 ],并为未来我国国际税收仲裁和国际商事法庭的升华发展、二次主导赢得先机。

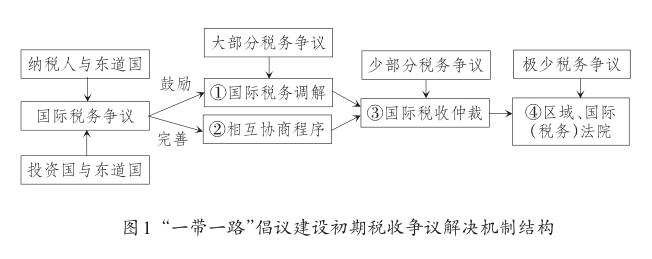

至此,经税法简化理论指导下的功能适当原则审视,为达致高效、便利解决“一带一路”国际税收争议的目标,协商、调解性方式比仲裁、诉讼类方式更宜优先,其中,比较相互协商程序、国际税收仲裁、国际商事法庭等纠纷解决机制,国际税务调解在结构、程序、组织、人员等指标上更具综合优势,适宜成为“一带一路”倡议初期“优选+核心”的争端解决方式。考虑到相互协商程序仍为目前国际税收协定主导纠纷解决方式这一事实,在“一带一路”建设初期,当各国纳税人因从事“一带一路”建设,产生涉外税务争议,无法通过东道国内部程序加以解决时,以国际税务调解和相互协商程序为“二选一”的平行先导,建立激励机制,鼓励税收争议更多通过税务调解彻底解决,相互协商位居其次。当在规定时间内调解失败或协商不成时,少部分案件以国际税收仲裁为衔接选择,以提交区域、国际(税务)法院(法庭)为最后手段(如图1所示)。

不可否认,落实国际税务调解的这一地位,以深度助益、持续护航“一带一路”倡议,存在国内与国际层面的系列难题。构建“一带一路”争端解决机制是一项复杂而艰巨的系统工程,只有坚持平等互利、规则化导向、可持续发展的基本立场,依靠现有国际争端解决机制和国内法对应机制,有机结合、形成合力,才能真正实现公正、高效解决争端的最终目标[ 45 ]。

四、“一带一路”国际税务调解的机制建构

根据《“一带一路”法治合作国际论坛共同主席声明》,“一带一路”参与方需要开展法治合作,共同有效解决法律问题,营造稳定公平透明、可预期的法治化营商环境,夯实法治根基。这必然要求以法治化方式设置公平、正当的程序,落实国际税务调解这一非正式纠纷解决机制的应有地位。税法理论将程序法析分为主体要素、客体要素、规则要素以及保障要素四类[ 46 ],可以此为切入点,尽力破除国际税务调解适用于“一带一路”倡议的制度阻隔。另外,囿于国际税务调解并无具体条款与单独程序可供参详,国际典型调解规则的借鉴不可或缺。事实上,真正率先从理论上研究调解的是西方学者,西方国家的一些机构还就调解举办各式各样的证书班,极力推动调解的适用,《“一带一路”争端解决机制》蓝皮书中的调解规则,就是对《联合国贸易法委员会调解规则》适当修改而成的[ 47 ]。鉴于此,选取《国际商会调解规则》《联合国国际贸易法委员会调解规则》以及《美国仲裁协会调解规则》作为经典制度例加以研究,结合我国丰富的调解经验,谋划中国推荐的“一带一路”税收争议解决最佳实践。

(一)主体要素

研读三大调解规则,只要属争端双方,无论其地位是否平等,均可依据合同关系以及其他法律关系,向地处中立的独立调解机构申请使用调解工具。

在开展调解主体方面,“一带一路”沿线各国或联合设置“一带一路”争端解决中心,下设“一带一路”国际税务调解机构,或直接由我国设置“一带一路”税收争议解决中心,下设国际税务调解机构,均使其独立运营与管理。为在调解机制允许的合理范围内不断提高行政效能计,国际税务调解人的权限虽比仲裁人弱,但也应适当加强。这不可避免地需要“一带一路”沿线国家逐步让渡部分税收主权,以更多享受国际税务调解为各国政府带来的税收收益、为纳税企业带来的维权便利、为沿线经贸活动创造的和谐营商环境。

在接受调解主体方面,國际税务调解开始运行时,争议主体尚可能只限于国家之间,若欲充分挖潜、激发调解效能,还应当考虑逐步提高涉外纳税人在调解启动与终止、证据提交与认定、信息披露以及参加调解会议等事项上的权重,直至成为国际税务调解中与国家权利义务对等的一方主体。考虑到调解的非正式性、灵活性、保密性,对调解过程与结果皆有控制力的争议双方,经充分协商后达成的和解协议,即使涉外纳税人是另一方当事人,调解结果不利于一国征税权行使,也不应视为对一国税收主权的侵犯,而是经该国同意的税收处理结果,属于主权行使的自由范畴。

(二)客体要素

“一带一路”国际税务调解程序的客体要素,应指其适用范围。三大调解规则并未对调解的实施场域做出明确划分。只要争议双方在合同中约定或达成临时协议,又或法律未禁止,所涉事项均可使用调解工具。例如,《联合国国际贸易法委员会调解规则》第1条第3项要求,当本规则与当事各方不能减损的法律条款相冲突时,以法律条款为准。国际税务调解的开拓,其底线是绝不能沦为争议当事国为实现税收利益共享而对纳税人过度征税、变相双重征税的工具。结合我国调解经验,若属事实争议,当国际税法事实难以查清时可适用调解。若属法律争议,可分宏观与微观维度审度。宏观来看,在税法制度、税收协定概念模糊、条款存有争议的场域,可适用国际税务调解。微观来看,在有一定商榷空间的税法程序场域,例如,发票管理、凭证扣除等征管制度;在有一定商榷空间的税法实体场域,例如,所得定性、税额计算、疑似滥用税收协定以及在税收协定应适未适、相关优惠应享未享等事项上,方能使用调解工具。凡案件事实业已查清,或税法制度、税收协定规定明确,一旦发生争议,最终结果往往导向是与不是、非黑即白的二分法,则不能运用调解工具,否则将降低公约与协定权威,引致双重课税或双重不课税、侵损税收法治。

(三)规则要素

规则要素意指国际税务调解具体的程序规范。三大国际调解规则在调解启动、调解人选、调解流程、调解结果等关键项目上均有明确规定,对“一带一路”国际税务调解的程序构建颇具借鉴意义。

细察之,在调解启动方面,三大调解规则规定,争议双方可同时提交调解申请,若一方提交,需另一方同意方可正式启动。《联合国国际贸易法委员会调解规则》第2条第2、3、4款对此规定十分详细:第2款,调解程序从另一方接受调解邀请时开始。如果接受是口头的,最好以书面形式确认;第3款,如果另一方拒绝邀请,将不进入调解程序;第4款,如果申请调解一方在其发出邀请之日起30天内,或在邀请函规定的其他期限内未收到答复,可以认定受邀方已拒绝。《国际商会调解规则》第2条第5、6款进一步规定,国际商会替代性纠纷解决机制中心接受调解请求的日期,须当作法律程序的开始日期。此外,《美国仲裁协会调解规则》第2条第4款、《国际商会调解规则》第3条第1款,均规定调解机构可应当事一方请求,将调解申请书转予另一方,并采取措施争取让另一方同意调解。结合我国调解经验,“一带一路”国际税务调解启动的程序构筑,除借鉴上述经验外,在公约、双边税收协定中将调解作为提交国际税收仲裁的前置程序,即与相互协商程序形成二选一的并列结构,同时由国际税务调解机构创造诸如便捷调解获取渠道、优化调解服务、分析调解成效等激励举措,提升调解之于争端双方的吸引力。

在调解人选方面,相比《美国仲裁协会调解规则》和《国际商会调解规则》只由一名调解人主持调解,《联合国国际贸易法委员会调解规则》中1~3名调解人的规定更为可取。《联合国国际贸易法委员会调解规则》第3条规定,调解主持人应为一人,除非双方同意调解主持人应为两人或三人。如果有多个调解主持人,一般来说,他们应该共同行动。第4条根据调解人数的不同,划分为一人调解程序、两人调解程序以及三人调解程序。除两人调解程序由争议双方各指定一人外,一人或三人调解程序均需双方努力达成协议。在调解人公正性上,《国际商会调解规则》和《美国仲裁协会调解规则》都明确要求选定的调解人及时披露可能引发程序不中立、非公平的情况,《联合国国际贸易法委员会调解规则》和《国际商会调解规则》要求综合衡量调解人国籍、语言技能、相关资格、经验等资质,以备确定或任命。结合我国调解经验,为充分发挥调解优势,“一带一路”国际税务调解规则适宜划定受理税案标准,对标的额较低、涉及当事人不多、协调难度较小的税案,引进一人调解程序;对标的额较高、涉及当事人较多、协调难度较大的税案,引进三人调解程序。调解中心宜建立调解人遴选数据库,挑选我国和其他国家具有深厚调解、法学功底的专家学者充实之,注重不同法系、不同国家和地区的广泛性、代表性、中立性。考虑到税收的专业性、技术性、复杂性,在任命或指定调解人时,建议优选综合资质较好的非当事国专家学者,并对税务调解人的中立性、专业度严格把关,及时向争议双方公示。

在调解流程与结果上,三大国际调解规则对调解会议的召开、调解人与当事人间的沟通等基本调解方式,以及不做记录、不作为证据、依法披露等保密性内容的要求较为一致。特别地,《美国仲裁协会调解规则》第8条第2款允许调解以电话、书面、电子邮件、在线、亲自或其他方式进行;《国际商会调解规则》第10条第4款反对以书面方式推进调解协议,除非当事人协议同意。调解程序的期限由当事人协议而决定。在了结方式上,争议双方既可以达成和解协议而告终,又能以宣告或变相宣告调解程序无效而结束。《联合国国际贸易法委员会调解规则》第12条特别明确调解人和当事方均可提出最终调解建议。结合我国调解经验,在“互联网+”等先进科技助力下,“一带一路”国际税务调解程序不妨学习借鉴这些较优做法,在当事国税务机关之间、涉外纳税人与东道国之间,原则上采取加密网络、邮件、电话等灵活多样的调解方式,除非当事人反对;原则上不采取书面信函、纸质文件等保密性不足、耗时较久的书面方式,除非当事人同意。在调解人斡旋下,当事双方可以充分协商、多提建议。这些不但能便利争端双方,提高争端解决效率,增加调解程序吸引力,凸显调解优势,强化双方对调解程序的控制与参与,还能健全税务调解保密条款执行方式,尊重沿线国家税收主权,保障纳税人权益。

整体而言,为贯彻国际税收公平原则,国际税务调解的规则要素原则上在调解方式、证据提供、信息披露以及和解执行等细节上务求公正、平等、客观;若等而视之会造成发展中国家、涉外纳税人、中小企业某些实质性权益严重受损,方能适度倾斜。为践行国际税收法治理念[ 48 ],建议沿线各国联合签订专门适用“一带一路”国际税收争议的调解公约,厘定税务调解机制的基本框架。公约之下,各国间可以根据主权需要,在双边或多边税收协定中细化调解条款。争议双方启动具体的调解程序时,在公约、法律和调解机构允许范围内,也可以更改国际税务调解规则,以更好地适用于个案。同时,各国内部出台与国际税务调解对接的高效力层级法律性文件规定企业是否需要穷尽东道国国内程序,或穷尽至何种程度才可向相关主体发起调解申请。东道国即税收来源地国有义务为涉外企业申请国际税务调解程序,参与调解过程,落实调解结果,健全法治保障。

(四)保障要素

对“一带一路”国际税务调解程序而言,保障要素不是法律责任条款,而是关乎调解结果后续发展的衔接机制。三大国际调解规则在保密条款中均制定有严格的衔接规则,例如,调解人不得作为仲裁人、诉讼程序中的证人;调解过程提交的证据、做出的承认、达成的妥协在仲裁、诉讼程序中不具法律效力等。与此同时,《联合国国际贸易法委员会调解规则》第13条第2款建议在签署和解协议时加入仲裁条款,即由和解协议引起或与之相关的任何争议应提交仲裁。第16条更直接规定,当事双方承诺在调解程序期间,皆不得提起仲裁或诉讼,除非一方认为仲裁或诉讼更能保障其权利。《国际商会调解规则》却与之相反,其第10条第1款明确:除非当事人或法律禁止,否则调解程序可以和仲裁、诉讼等同时进行,不應认定为违约。税务调解虽有奇效,但也并非万能神药,其与相互协商程序、国际税收仲裁、国际司法方式的衔接应予细化。简言之,结合我国经验,为使税务调解工具始终有助于保障当事双方尤其是涉外纳税人权益,提高争端解决和经济运行效率,除作为前置程序,“一带一路”国际税务调解规则宜规定有调解期限,如当事双方未明确约定,则应在法定期限内履行调解程序。不仅可如相互协商程序一般,在税务调解/和解协议中说明强制性仲裁条款,而且在后续国际税收仲裁、国际司法方式中,也可再次适用调解规则。将调解的诸多优势与仲裁、诉讼的较强执行性、保障性相结合,不仅能够化解双方矛盾,力促税收争议双方关系,而且有利于建设和谐、稳定、良好的营商环境[ 49 ]。

不难发现,“一带一路”国际税务调解机制的构筑,在充分考虑税收特殊性的基础上,仍有较多内容借鉴三大国际调解规则和我国非税调解经验。这是因为,就程序而言,税收争议双方的地位可能不等,但调解并未明确要求双方地位平等,只要遵从公正的调解规则,争议双方所享权利、所行义务对等,就有能力导向良善处理结果;服务于“一带一路”的调解规则应多汲取全球经济发展的优质成果,税收特殊性的彰显更多是税收实体法在程序上的表现,少部分才是所依托的程序法规则本身⑩,因此,借鉴三大国际调解规则和我国非税调解经验是合理可行的。

五、结语

全球化的影响贯穿经济、政治、社会、文化等多个领域,法律制度与文化的互鉴不可阻挡,“一带一路”国际税法实体与程序规则的趋同性将进一步加强。调解在我国源远流长,从古至今,在化解社会矛盾、维系社会稳定、创造社会和谐等方面持续发力。这一中国最佳实践,不应止步于国内,要为解决沿线各国税收争议服务,为全球所共享。在税法简化理论指导下,功能适当原则为推进调解在国际税收领域的适用,即国际税务调解“优选+核心”地位的证立提供了分析工具,这在“一带一路”倡议建设初期特别值得倡导。无论是与税收公平、国际法治的理论协调,还是从主体要素、客体要素、规则要素以及保障要素出发的实务建构,均有助于国际税务调解更好地服务于“一带一路”倡议建设,高效、便利、均衡纳税人权益与各国税基。伴随国际税务调解的日益盛行,国内税务调解的突破可期。

注释:

①以“税务调解、税收调解”为主题词在中国知网进行检索,直接相关论文不足十篇。细察之,相关文献全部聚焦税务调解的国内适用,未在国际税收领域展开探讨。极少的国际税务调解研究散落在以争端解决机制为主题的综合类文献中。

②一般认为,国际商事交易中,调解或为优先解决方式,或位居磋商之后,总之是辅助性的争端解决方式。

③严格而言,“一带一路”国际税收争议的解决分为国内法和国际法两个层面,国内法包括和解、调解、行政复议、行政诉讼等,本文的探讨只聚焦国际法层面。

④本文所引尤科斯诉俄罗斯案源自俄罗斯政府对尤科斯公司采取的税务稽查以及与之相关的高额税款与罚金、财产冻结、强行破产等措施,最终尤科斯公司被注销。

⑤这一结论系参考经合组织官网刊登的最新相互协商程序数据形成。

⑥参见《最高人民法院国际商事法庭程序规则(试行)》(法办发〔2018〕13号)第1条。

⑦参见《最高人民法院办公厅关于印发<最高人民法院国际商事法庭程序规则(试行)>的通知》(法办发〔2018〕13号)第17条【审前调解】。

⑧参见《国家税务总局关于全面推进依法治税的指导意见》(税总发〔2015〕32号)。

⑨参见《税务行政复议规则》第86条。

⑩这和税法与民法的关系如出一辙,即除少部分税法固有概念做符合税法特质的解释,大部分借用概念应做与原有法律部门(主要是私法)相同的解释。

参考文献:

[1]许云程.以良法善治推动税收服务“一带一路”[J].国际税收,2018(4):11-14.

[2“]企业走出去遇税收拦路虎税收困境致每年损失数百亿”[EB/OL].(2015-07-27)[2020-02-23].http://www.chi? nanews.com/cj/2015/07-27/7428067.shtml.

[3]于向花,李志君.正当程序及其法理阐释[J].甘肃社会科学,2015(3):96-99.

[4]于树一,王杰杰.“一带一路”税收政策协调:探索从“倡议”到“方案”之路[J].欧亚经济,2018(6):46-57.

[5]张平,孙阳.“一带一路”倡议新时期“走出去”企业税收风险:防范、问题与对策[J].税务研究,2018(6):65-66.

[6]POLLACK S D.Tax complexity,reform,and the illusions of tax simplification[J].George mason independent law review,1994,2(2):319-360.

[7]刘剑文.财税法功能的定位及其当代变迁[J].中国法学,2015(4):162-180.

[8]陈清秀.税法总论[M].台北:元照出版公司,2014:21-25.

[9]BUDAK T,JAMES S,SAWYER A.The complexity of tax simplification:experiences from around the world[M].Basing? stoke:Palgrave Macmillan UK,2016.

[10]ULPH D.Measuring tax complexity[EB/OL].(2013-01-15)[2020-02-29].https://www.gov.uk/government/uploads/sys? tem/uploads/attachment_data/file/193497/ots_david_ulph_ measuring_tax_complexity.pdf.

[11]張世明.由简约通达正义:税法类型化观察法的适用[J].经济法论丛,2019(2):105-150.

[12]COOPER G S.Themes and issues in tax simplification[J]. Australian tax forum,1993(10):417-460.

[13]邹新凯.结构性简约税法的理论证成与工具适用[J].北京理工大学学报(社会科学版),2020(6):142-152.

[14]朱应平.功能适当原则是解释宪法国家机关权力条文的最佳方法[J].法律方法与法律思维,2012(1):66-76.

[15]张翔.国家权力配置的功能适当原则——以德国法为中心[J].比较法研究,2018(3):143-154.

[16]蒋红珍.比例原则的全球化与本土化——特集导读[J].交大法学,2017(4):5-8.

[17]李飞.依比例原则使商业决策尊重人权[J].暨南学报(哲学社会科学版),2019(4):34-51.

[18]张翔.我国国家权力配置原则的功能主义解释[J].中外法学,2018(2):281-303.

[19]鲁洋.论“一带一路”国际投资争端解决机构的创建[J].国际法研究,2017(4):83-97.

[20]袁达松,张志国.“一带一路”建设分期与纠纷解决机制构建[J].中国矿业大学学报(社会科学版),2018(3):14-27.

[21]刘勇.“一带一路”投资风险及其法律应对——以“尤科斯诉俄罗斯案”为视角[J].环球法律评论,2018(1):175-192.

[22]张晓君,李文婧.“一带一路”背景下的ICSID改革[EB/ OL].(2019-07-04)[2020-05-04].https://kns.cnki.net/kc? ms/detail/detail.aspx?dbcode=CAPJ&dbname=CAPJLAST filename=CDSK20190704000&v=1QlfpNua%25mmd2BY? aEprMEPQKQwTwsYEpdYInKXzSisqvoHXYtQlYfCNsYT 79et1nQwc2y.

[23]廖麗.“一带一路”争端解决机制创新研究——国际法与比较法的视角[J].法学评论,2018(2):166-173.

[24]宋锡祥,田聪.“一带一路”视野下国际商事争端解决机制的构建[J].海峡法学,2019(2):26-36.

[25]CHRISTINE LECUYER-THIEFFRY,PATRICK THIEF? FRY.Negotiating settlement of disputes provisions in inter? national business contracts:recent developments in arbitra? tion and other processes[J].Business lawyer,1990,45(2):577-623.

[26]赵凌.论我国税收协定MAP改革的重要关切——“一带一路”建设背景下的思考[J].闽南师范大学学报(哲学社会科学版),2017(3):32-37.

[27]张泽平.论国际税务合作法律机制的新发展及我国的对策[J].南京社会科学,2013(3):84-90.

[28]国家税务总局无锡市税务局课题组,吴志峰.“一带一路”视角下跨境税收争端问题浅析——基于税收协定的订立和适用[J].国际税收,2018(7):46-50.

[29]赵书博.我国与“一带一路”沿线国家税收协定问题研究[J].税务研究,2018(2):74-77.

[30]Mediation of investor- state conflicts[J].Harvard law re? view,2014,127(8):2 554-2 556.

[31]SUN R,ASENCIO H.Using social media to increase non? profit organizational capacity[J].International journal of public administration,2019,42(5):392-404.

[32]谭新生.组织能力观与传统资源观的比较分析——对持续竞争优势的新阐释[J].外国经济与管理,2008(3):22-26.

[33]杨宝,胡晓芳.社会组织能力建设的行为分析:资源导向或制度遵从[J].云南社会科学,2014(3):151-156.

[34]欧阳天健.国际税收争议仲裁解决机制的世界趋势与中国立场[J].国际商务(对外经济贸易大学学报),2017(3):149-160.

[35]阎愚.国际税收争议的税收仲裁机制选择[J].西南民族大学学报(人文社会科学版),2016(12):118-122.

[36]张琼文.中国仲裁谋求增强国际竞争力[EB/OL].(2017-01-22)[2020-03-10].http://www.ccpitzj.gov.cn/article/464 9.html.

[37]杜焕芳,李贤森.提升中国仲裁国际竞争力路径探析[EB/OL].(2019-07-16)[2020-03-15].http://www.ccpit. org/Contents/Channel_4132/2019/0716/1187359/content_1 187359.htm.

[38]申婷婷.中国国际商事法庭司法运作的困境与路径——以法律适用和判决的承认、执行为视角[J].河北法学,2019(8):70-83.

[39]刘兰华.非营利性社会组织能力建设中的人力资源紧张及其纾解[J].兰州学刊,2014(11):157-163.

[40]廖仕梅.论税务行政争议的调解机制[J].地方财政研究,2016(6):70-78.

[41]HOLLANDER-BLUMOFF R,TYLER T R.Procedural jus? tice and the rule of law:fostering legitimacy in alternative dispute resolution[J].Journal of dispute resolution,2011(1):1-20.

[42]徐桂芹.由传统到现代:对调解的价值与功能实现的历史性考察[J].理论学刊,2014(8):100-105.

[43]范明志.规范化:基层人民调解工作的发展趋势[J].人民论坛,2019(2):76-77.

[44]初北平.“一带一路”多元争端解决中心构建的当下与未来[J].中国法学,2017(6):72-90.

[45 ]刘敬东.“一带一路”法治化体系构建研究[J].政法论坛,2017(5):125-135.

[46]施正文.税收程序法论:监控程序权运行的法理与立法研究[M].北京:北京大学出版社,2003:206-207.

[47]王贵国.“一带一路”战略争端解决机制[J].中国法律评论,2016(2):33-38.

[48]肖金明,张晓明.“一带一路”与国际法治:机遇、新课题与互动之策[J].理论探索,2017(3):32-37.

[49]GREGORY P MATHEWS.Using negotiation,mediation,and arbitration to resolve IRS-Taxpayer disputes[J].Journal of dispute resolution,2004(19):732-733.

特约责任编辑:古文

B&R International Tax Mediation Status Justification and Mechanism Construction

ZOU Xin-kai

(Law school,Wuhan University,Wuhan 430072,Hubei,China)

Abstract:The Belt and Road international tax dispute settlement mechanism mainly includes mutual agreement procedure,international tax arbitration,international tax mediation,international judicial mode,etc. Under the guidance of tax law simplification theory and functional suitability principle,compared with other settlement mechanisms,such as mutual agreement procedure,international taxation mediation and international judicial method,international tax mediation has more advantages and more effective in terms of organization,structure,procedures,personnel,etc. It fits the core spirit of "the Belt and Road". At least in the early stage of B&R initiative,international tax mediation is suitable for becoming“preferred + core”of international tax dispute resolution procedures and should be promoted. When international tax disputes occur,countries along the route can use mutual agreement procedure and international tax mediation as the first choice. Tax disputes are encouraged to be resolved through mediation channels. If they cannot be solved,international tax arbitration can be applied,and international judicial means shall be the last resort. This is conducive to improving the efficiency of international tax dispute resolution and enhancing Chinas regional economic influence. To promote International tax mediation serving B&R,we should learn from International Chamber of Commerce Mediation Rules,UNCITRAL Conciliation Rules and American Arbitration Associations Mediation Rules,combined with relevant theories,proceed from main,guest,rules and safeguard elements,improve procedural mechanism of B&R international tax mediation. we should also export Chinas best practices to world and deepen B&R initiative.

Key words:the Belt and Road;international tax mediation;functional suitability principle;tax law simplification theory

收稿日期:2020-05-22

基金項目:国家社会科学基金后期资助项目“消费税法理构造与制度设计问题研究”(19FFXB026)

作者简介:邹新凯(1993—),男,山东省青岛市人,武汉大学法学院博士生,主要研究方向为财税法律与政策。