是燕窝自由,还是养生陷阱

2020-01-08闫楷

闫楷

一直以来,燕窝可谓是滋补养生的“贵族”品类,而如今燕窝已经变换了产品形态,正“飞入寻常百姓家”,一场燕窝快消化运动正在上演。

燕窝从干燕窝时代,迭代升级到即食燕窝、鲜炖燕窝时代,产品也从俞文清燕窝水、欢乐家燕窝椰汁、华人爱燕窝咖啡等瓶装饮品的走俏,到Mojito燕窝、果味燕窝等燕窝饮品从新茶饮赛道中脱颖而出。

显然,燕窝快消品花式问世,足以证明其主打的滋补养生需求变了。

当90后、00后等登上消费的舞台中央,年轻人养生的新兴消费需求成为驱动新商业机会的引擎。燕窝饮品正以其价格的合宜性、产品的便利性来贴合新一代的消费认知,意图占领这一消费新势力的高地。

然而,從几十元到数百元不等的燕窝快消品,到底能不能养生?

正如阿胶若只是水煮驴皮,补不了血,桃胶里没有胶原蛋白,口感和营养价值还不如银耳的养生逻辑一样,若燕窝快消品里没有燕窝,或者含量极少,更多的成分是糖水,那么燕窝的滋补养生价值甚至可以直接归零。

可见,当年轻人养生市场被点燃,也要警惕养生陷阱。

不难发现,迎合年轻人养生概念的新品类、新品牌不断崛起。这是一个消费人群代际转换的结构性机会。

燕窝饮品的走红,一方面抓住了这个新兴消费的机会,另一方面需要警惕新品类、新品牌的生命周期。也就是说,随着入局者不断地加入,当细分品类度过红利窗口期之后,产品靠什么来维持生命力?当理性取代感性消费之后,产品的复购率靠的是产品专研,靠的是商业价值的回归,而非营销式的“养生陷阱”。

这是一个正本清源的博弈阶段。

闫楷

“20多元就能实现燕窝自由!”

“Mojito+燕窝,快乐又健康!”

“很适合我这样的懒癌……”

位于广州体育西路六运二街,广州“粤之壹盏”首家燕窝饮品店开张不久,便成为网红打卡地,我的几个朋友前去打卡,给出了比较高的评价。

粤之壹盏首次推出的燕窝饮品有果味燕窝、Mojito燕窝、白玉燕窝共三个系列,价格“爱觉不贵”在25~28元不等。全店最别致的地方是一面摆满装着燕窝饮品的香水瓶的橱窗。

无独有偶,北京牛茶主打的燕窝饮品也已经进驻了SKP-S、国贸嘉里中心、西单老佛爷等8个购物中心,其镇店之作有燕窝椰青、燕窝桂花、燕窝牛乳等饮品。

除此之外,在燕窝饮品这一细分品类上发力的还有成都的小漂亮雪燕茶、南京的三月燕语、义乌的燕晓匠等品牌。

值得注意的是,燕窝饮品不仅在线下场景走红,在线上同样风生水起。

在刚刚过去的双11中,鲜炖燕窝品牌“小仙炖”在天猫双11正式开售首日销售额突破2.7亿元,成为天猫六大新锐品牌中单日成交破亿元的品牌之一。

根据天猫生意参谋及京东商智显示,截至双11零点,燕之屋网上销售额达2亿元,其在天猫双11推出的鲜炖燕窝和70克冰糖官燕小粉瓶,销售额均超过千万元。

同时,登陆薇娅直播间的“正典”进口鲜炖燕窝,在直播当晚,销售额超500万元。

另据天猫双11数据显示,在人参、海参、燕窝等健康补品类目中,鲜食燕窝、瓶装燕窝增长幅度达到300%。由此可见,从20元到数百元不等的燕窝饮品正在被越来越多的消费者接受。

商业世界有时候真的很神奇——将酒精、糖分、膳食纤维、水果等不同成分进行配比组合,不仅会带来不同的口感體验,而且能驱动细分场景下的新需求,新的商业机会由此诞生。

当燕窝配上椰汁、豆乳、桃胶,并飞入“寻常百姓家”,当燕窝以即开即食的形态出现从而满足了用户的消费需求,是否意味着滋补养生的赛道又被重新犁了一遍?

燕窝快消化,抢占消费新势力高地

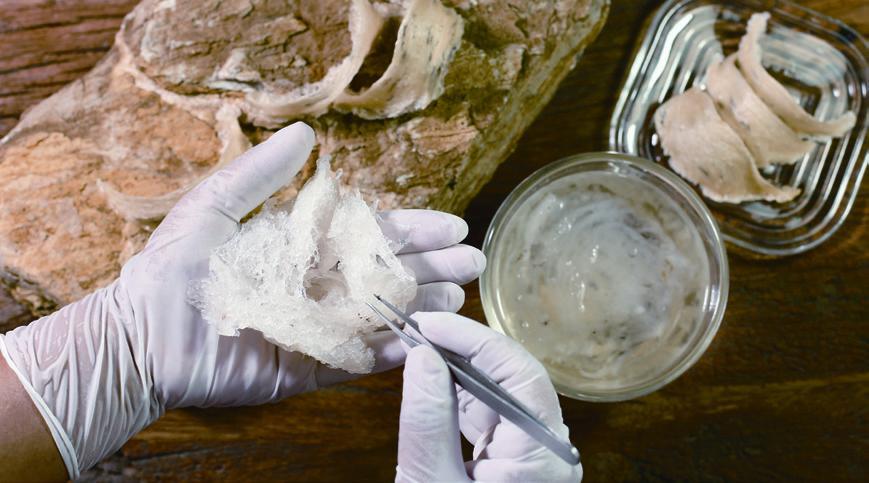

燕窝可谓是滋补养颜的代名词,中国人食燕窝的历史由来已久,明代郑和就是中国史料记载中食用燕窝的第一人。

燕窝主产地在马来西亚、印度尼西亚等东南亚国家。据360百科介绍,燕窝主要成分有水溶性蛋白质、碳水化合物、钙、磷、铁、钠、钾等微量元素及氨基酸。另据燕窝各等级质量规定,燕窝中的蛋白质含量约在30%~50%之间。

据相关研究表明,燕窝中的唾液酸可促进大脑发育、提高记忆力,由此成为燕窝的一大卖点。另外,燕窝中所含蛋白属于胶原蛋白,被认为能够起到美容的作用。

由于燕窝所具有的独特保健养生功效得到越来越多消费者的认可,燕窝进口量因此逐年攀升。

据头豹研究院数据显示,中国燕窝进口量从2014年的3.2吨增长至2018年的105.2吨,年复合增长率为141.4%。预计2024年中国溯源燕窝进口量有望攀升至862.5吨。

在日益增长且多元化的需求下,燕窝产品形态在不断进阶,从1.0的干燕窝时代,到2.0的即食燕窝时代,再到3.0的鲜炖燕窝时代。

产品也从俞文清燕窝水、欢乐家燕窝椰汁、华人爱燕窝咖啡等瓶装饮品的走俏,到如今从新茶饮赛道中脱颖而出的燕窝饮品。

显然,燕窝快消化的道路越走越宽敞。燕窝快消品花式问世,足以证明其主打的滋补养生需求和从前不一样了。

“90后、千禧一代逐步成为市场消费主力,燕窝业内企业开始针对年轻消费群体推出创新产品,例如即食燕窝、鲜炖燕窝等,以解决炖煮干燕窝时间过长的问题,满足年轻消费者对便利性的需求。此外,不少燕窝企业针对消费者其他需求持续推出新产品。”头豹研究院消费团队分析师严玉荣给出如是结论。

燕窝新产品变成消费新宠,的确与年轻一代消费新势力密切相关。速途研究院发布的《90后养生报告》显示,截至2019年底,在保健品的购买者中,90后占比达25%,一直在吃保健品的90后占比达21.9%。

无论是时下流行的朋克养生还是真养生,年轻人对于养生有自己的独特理解。

对年轻消费者而言,集体认知和潮流趋势有时候会起到决定性作用,这正是国潮兴起的重要原因,同时也助力健康、养生、食补等概念在食品饮料市场的兴起与发力。

年轻人作为消费新势力,他们的认知变化赋予了相关产品在接受度、流行性和品牌价值方面的巨大提升空间。诸如主打“0糖0脂”的元气森林,主打“高纤维0蔗糖”的王饱饱,无一不是从健康、养生的概念中一炮走红。

这不,燕窝的机会箭在弦上。

干燕窝是最早的燕窝形态,食用前需要浸泡8个小时左右,还需要进行挑毛清洗,炖煮的过程也要对火候精准把握,一系列的繁杂过程,对于上班族或者年轻人而言,并不友好。

既要滋补养生,又要快捷方便,新的消费需求呼之欲出。

据第三方机构发布的《2019年中国大健康消费发展白皮书》显示,低龄化用户引领国潮保健消费增长,16~25岁的用户成交额同比增长36.9%,在滋补养生类目中,燕窝成交额占比接近三成,独占鳌头。

燕窝饮品正以其价格的合宜性、产品的便利性来贴合新一代的消费认知,意图占领这一消费新势力的高地。

然而,当年轻一代的养生痛点得到满足,是否又跳入了所谓的“养生陷阱”中?正如我们在质疑“无糖=健康?”一样,燕窝饮品真的能滋补养生吗?

痛点变爽点,滋补养生真香吗

“这个价位没想过燕窝的事儿,就当饮料喝了,虽然20多元的价格比碳酸饮料贵好几倍,但换换口味也是好的。”给自己贴上“90后养生达人”标签的露露说道。

露露是一名文字工作者,爸妈都是医生,因而在健康养生上尤为注意。不过,在我看来,露露的养生日常略显“疯狂”:

每周一三五吃即食燕窝,二四六Swiss精华、护肝片换着吃,平时的零食也很营养,通常是胶原蛋白瓶、燕窝水、玻尿酸果冻等,偶尔有时间会炖一炖桃胶、血燕、皂角米。

据露露介绍,每个月她有1/3的工资花在养生上。不过,像露露这样的养生保健品重度用户,也有理智的一面。

她说,燕窝的滋补养生作用在短期内是看不出来的,需要长时间坚持才会有效。至于市面上的诸多燕窝饮品,关键还是要看其中燕窝成分的含量高低。

此外,露露认为燕窝最营养的吃法是炖煮干燕窝,之所以吃鲜炖燕窝是因为没有时间,图方便。

我和近十位90后燕窝饮品消费者聊,其中不长胖又养颜是他们消费燕窝饮品的最主要理由,其次是口感。至于燕窝含量、真假等因素并不是他们的第一关注点。

为此,我不禁要问:当用户的痛点变为爽点之时,滋补养生真香吗?

不难发现,为了能够捕获这届年轻人的芳心,抓住他们的味蕾,371岁的老字号同仁堂卖起了咖啡,一杯“枸杞拿铁”卖到断货;同样,4岁的元气森林打着“0糖0脂”的旗号,一款气泡水一年卖出10个亿。

养生是火,可并不见得真能养生。

比如,目前市场刮起的“无糖”旋风。实际上,无糖并非没有糖,只是没有添加传统的白砂糖而已,甜度主要靠代糖。

有相关的营养师表示,目前还没有研究证明代糖摄入后对胰岛素没有影响。此外,也有观点认为,代糖会欺骗人的新陈代谢系统,诱发身体分泌胰岛素,储存更多脂肪。

可见,年轻养生市场被点燃,“养生陷阱”也无处不在。

燕窝饮品亦是如此。

2018年3月下旬,《消费者报道》发布过一篇《即食冰糖燕窝对比测试:燕之屋、同仁堂、康富来97%以上的成分是糖水?》的测评,测评结果显示:

测试的6款即食冰糖燕窝几乎毫无营养价值。唾液酸和蛋白质含量远远不及5毛钱的鸡蛋和2块钱的牛奶。同样,这当中的实际燕窝添加量少得可怜,糖水才是主要成分。

今年7月,《消费者报道》又向权威第三方检测机构送检了市面上热销的8款鲜炖燕窝,根据CCR综合测评结果显示,8款燕窝产品中有3款固形物质含量涉嫌虚假宣传。此外,有3款产品菌落总数超标。

虽然上述测试结论只能作为一方证据,不宜以偏概全来看待整个养生赛道,但它们无疑给火热的养生赛道泼了一盆冷水。

如果在养生这条赛道上,阿胶只是水煮驴皮,补不了血,桃胶里没有胶原蛋白,论口感和价值还不如银耳,那么,关于年轻人的商业价值落点就需要重新审视了。

系统性机会面前,谁能笑到最后

众所周知,在疫情黑天鹅之下,今年上半年资本市场很冷。而在下半年,消费赛道出现了不小的惊喜。二线白酒的崛起、农夫山泉上市、完美日记即将挂牌、元气森林的火爆、社区团购再度被点燃……

“当年轻一代走到消费舞台的中央时,99%的产品可以重新做一遍。”联创资本CEO、管理合伙人高洪庆提出,新零售兴起的本质就是新人群的新需求。

正如高洪庆所看到的,新的消费需求正在不断地驱动消费走向更细分的领域。近两三年消费行业各细分领域里涌现出了一大批本土新品牌,无论是彩妆、麦片、拉面、内衣还是酒类,这些品牌如一匹匹黑马出线。

拉面说把日式拉面搬到家庭餐桌,美其名曰重新定义健康速食方便面;王饱饱运用低温烘焙工艺制作出烤麦片,同时加入酸奶、果干等零食组合,把“好吃不胖”的小众麦片需求打造成爆品;“内外”则从无钢圈内衣拓展到黑科技生理期内裤,以“不取悦、不讨好”追求真实和自由,获得女性的高度认可……

在大热的新产品、新品类中还有诸如洗地机、电动拖把、生发器、蛋白棒、即食鱼胶、黑芝麻丸,等等,都孕育出一个个新锐的“黑马”品牌。

新的需求驱动新的机会,正如祥峰投资徐颖所分析的,消费本身没有绝对的门槛或创新,发展的根本是代际切换带来的结构性机会。

当然在这个结构性机会驱动的新兴消费背后,离不开产业端供应链基础的成熟,电商基础设施的发展,消费品企业人和组织的变化,等等。

毫无疑问,这是一个系统性机会。

回过头去看燕窝饮品的走红,一方面抓住了這个新兴消费的系统性机会,另一方面需要警惕新品类、新品牌的生命周期。也就是说,随着入局者不断地加入,当细分品类度过红利窗口期之后,产品靠什么来维持生命力?

饮料是一个大单品,之前通过一个大单品来推动企业成长的年代已经一去不复返了,取而代之是必须进行系统迭代。同时,更重要的是回归产品本质。

以年轻人养生为例,当理性取代感性消费之后,产品的复购率靠的是产品专研,而非营销式的“养生陷阱”。

如今燕窝饮品开始进驻商圈,需求和场景的切合,看起来很美,但不见得是一门好生意。

首先在“滋补养颜”这条赛道上深耕,必须考虑燕窝成本。

我通过一家燕窝专营店老板了解到,燕窝价格依据品质而定,市面上的天然干燕窝通常价格在20~40元/克。

以占市场85%份额的瓜哇金丝燕燕窝为例,燕碎的原料成本接近每克10元,算上代工、包装等费用,成本上浮到13元,如果是燕条,成本会更高。

煮燕窝时,通常燕窝和水的配比是1克:30毫升,市面上普通规格40克一碗的即时燕窝,干燕窝的含量为1.3克,市场价格约在26~52元。

若只放燕碎,用13元成本计算的话,一碗即食燕窝的原材料成本就有16.9元,这当中并不包括冰糖等其他成分,以及产业链加工、包装、营销等费用。

可见,燕窝主打产品以20多元的价格出售,利润空间相当有限。不难预测,燕窝饮品走进线下场景,其醉翁之意恐怕是对高端用户的引流。

若噱头大于商业价值,那么抗周期就无从谈起。

近些年来,宠物经济、单身经济、盲盒经济、颜值经济、悦己经济等层出不穷,这些行业都是从无到有,创造了一个又一个的成长奇迹。然而,一个新的品牌、品类从出生到成长是由0到1的跃进,而从1到10的进击中,还要看谁能笑到最后。