汇率突发波动对股市及其联动性的影响研究

2020-01-07郁纪树汪政希李松格孙玉茹叶欣仪段林宏万含月

郁纪树 汪政希 李松格 孙玉茹 叶欣仪 段林宏 万含月

[摘 要]文章基于2019年美元兑人民币汇率“破7”这一突发波動,使用ZA检验、三元VEC模型与BEKK-GARCH模型,对该事件前后美元兑人民币与中美两国股市三者的结构突变情况及其之间的溢出效应进行了实证分析。结果表明,“破7”事件并非导致三者结构突变的直接原因。该事件后,汇率对两国股市的反向均值溢出效应更为明显,也在其与中国股市的波动溢出效应中起到了主导作用,但事件并未导致两国股市间溢出效应的明显变化。

[关键词]ZA检验;VEC模型;BEKK-GARCH模型

[DOI]10.13939/j.cnki.zgsc.2020.31.044

1 引言

2019年8月5日,在岸、离岸美元兑人民币即期汇率双双“破7”,这一突发性汇率波动立即引发两国股票市场的强烈联动。同一交易日,美国三大股指跌幅都超过2%,上证指数则下挫3.39%。此后,汇市与股市经历了连续一周的大幅波动,“破7”这一突发波动也因此引起了广泛关注。

一般来说,汇率波动受到国内经济状况、对外经济贸易状况因素的影响,而股市也受到以上两方面因素的较大影响,因此汇市与股市往往具有较强的联动性。因此,文章将以美元兑人民币“破7”这一汇率突发波动事件作为案例,并着眼于该事件前后汇率与中美两国股市联动性的差异,以研究汇率突发波动对股市造成的可能影响。文章结构安排如下:第二部分为研究方法介绍,第三部分为实证研究结果,第四部分为研究结论。

2 研究方法

2.1 结构突变平稳性检验方法

基于非平稳序列建立的计量模型容易导致“伪回归”,因此文章将检验各序列的平稳性。然而,以ADF检验为代表的传统检验方法暗含了数据生成过程不存在结构突变的前提。但突发事件往往会导致价格或收益率序列出现结构突变。文章的研究背景——美元兑人民币汇率“破7”,就极可能是一个结构突变。

为弥补传统单位根检验的不足,Zivot和Andrews(1992)提出了ZA检验方法。根据序列结构突变形式不同,ZA检验有水平值结构突变、趋势结构突变与混合结构突变三种类型。

2.2 均值溢出效应研究方法

Hamao等(1990)最早对资产间的“溢出效应”进行了定义,该效应是指市场上某种资产的价格不仅受其自身前期的制约,还受其他市场上同种资产或同一市场上相关资产前期价格的影响。一般来说,溢出效应主要包含了均值溢出效应与波动溢出效应两方面。

其中,均值溢出效应又称作“一阶矩溢出”,是指一种资产的价格变动不仅受到自身价格变动的影响,还会受另一种资产价格变动影响的效应。文章将使用三元VEC模型对中美两国股市与美元兑人民币之间的均值溢出效应进行分析,k阶该模型的一般形式如式(1)所示:

3 实证研究及结果

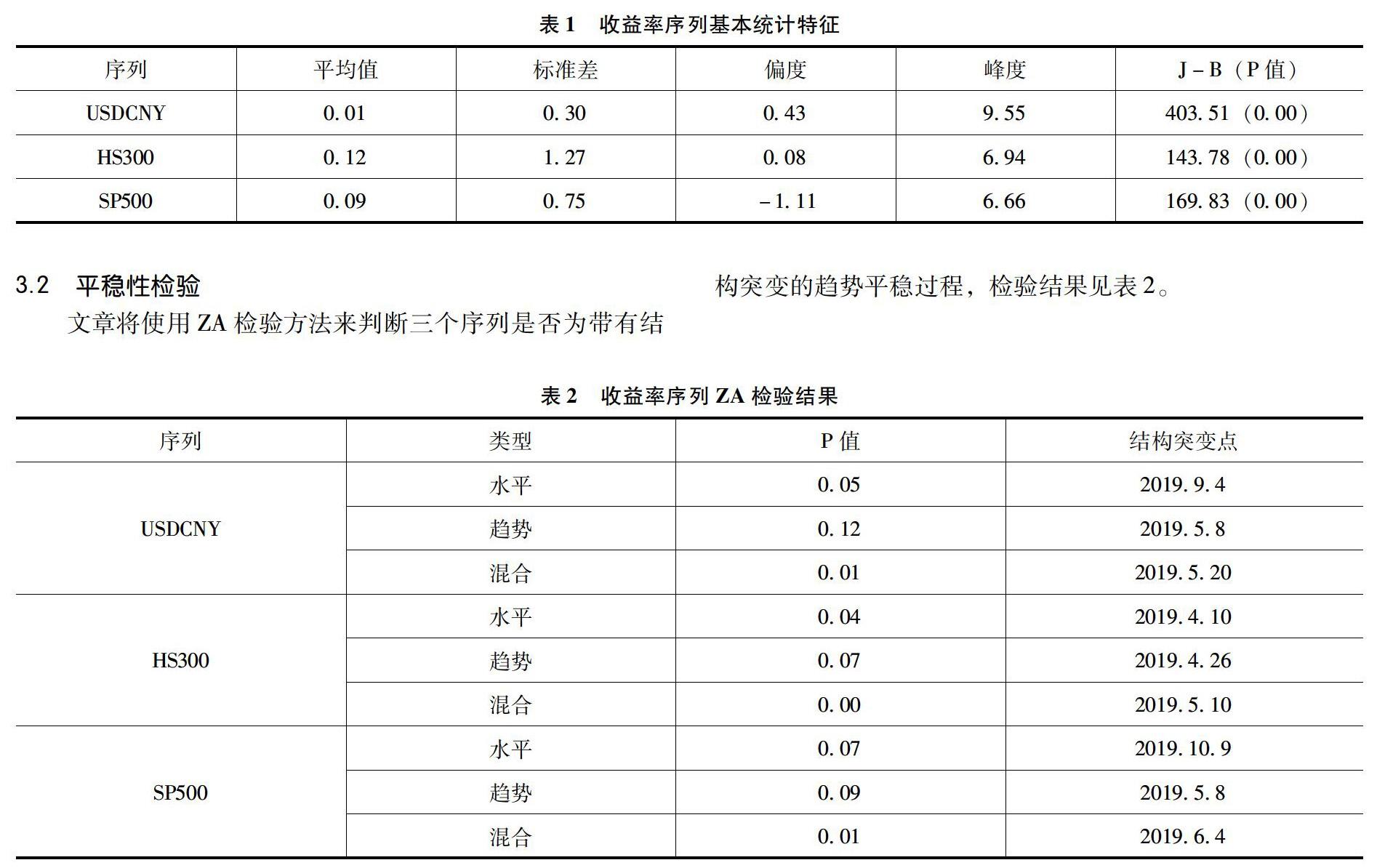

3.1 数据基本统计特征

文章选取了2019年2月至2020年2月的沪深300指数、标普500指数、美元兑人民币每日收盘价格,并剔除了所有不匹配观测值,最终共得到222个观测值,并以2019年8月5日作为两阶段划分点。全部数据来源于Wind。根据以上数据,文章使用对数收益率法rt=ln (Pt/Pt-1)×100计算了日收益率,并分别记为收益率序列{USDCNY}、{HS300}、{SP500}。

序列统计特征方面,沪深300指数在区间内的上涨幅度最大,波动也最为剧烈,而美元兑人民币汇率的上涨幅度与波动均为最小。正态性方面,三个序列均体现出有偏尖峰特征,且J-B检验统计量与其P值都反映各序列均不服从正态分布。具体统计结果见表1。

比较ZA检验三种模型结果可以发现,三个序列都是带有截距项结构突变的趋势平稳序列。结构突变点方面,沪深300指数与标普500指数序列在5%显著性水平下拒绝原假设的模型中,确定的结构突变点均处于第一阶段。由此可以得知,美元兑人民币汇率“破7”这一突发性波动,并非中美两国股市、汇率市场价格结构突变的直接原因。

3.3 VEC模型

使用VEC模型进行序列间误差修正之前,首先需要进行Johansen协整检验并得到序列间的长期均衡关系。两阶段的迹检验与最大特征值检验均表明,三个序列在1%显著性水平下均存在协整关系。

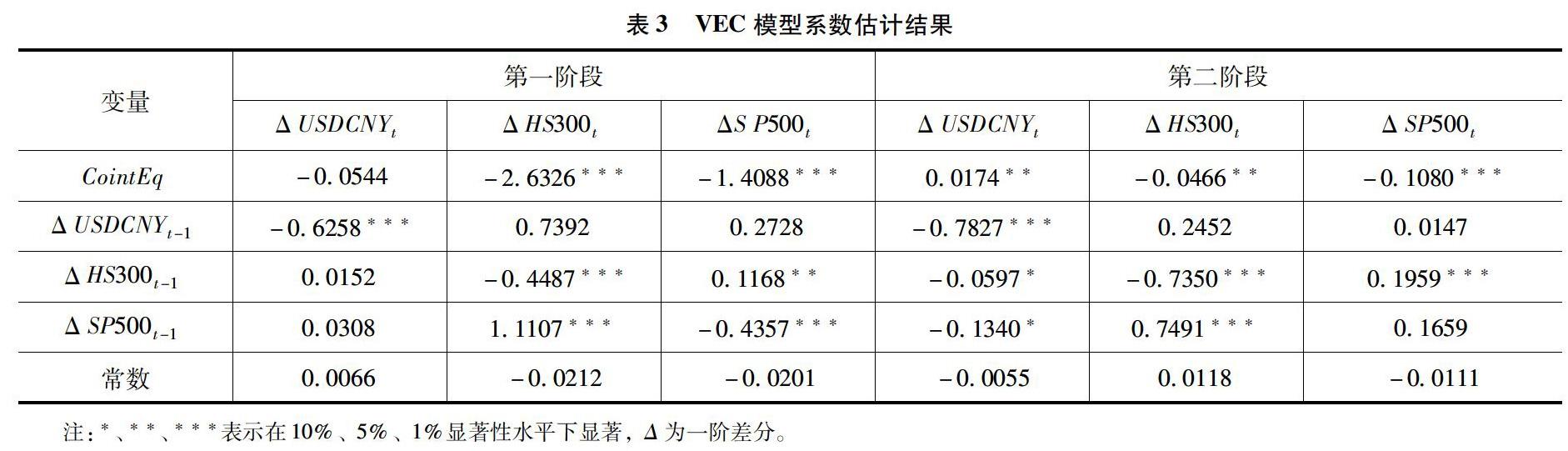

在协整检验基础上,文章使用1阶滞后VEC模型分析了三个收益率序列,系数估计结果见表3,其中CointEq为协整检验所得的协整方程式,当其前面的系数为负值时说明存在误差修正机制。

由表3结果可知,第一,两阶段中,汇率都显著受到自身滞后项的负向影响,沪深300指数与标普500指数滞后项对汇率的影响则在第一阶段较差,而第二阶段则有一定显著性,这表明该阶段两国股市对汇率有一定的负向影响。

第二,两阶段中,沪深300指数都显著受到自身滞后项的负向影响与标普500指数滞后项的正向影响。相比第一阶段,第二阶段自身滞后项的负向影响略有增大,而标普500指数滞后项的正向影响则有所减小。

第三,标普500指数在第一阶段受到自身滞后项的负向影响与沪深300指数滞后项的正向影响,而第二阶段仅受到沪深300指数滞后项的正向影响,且该影响及其显著性都有所增大。

总体来看,中美两国股市具有较为显著的误差修正机制,且其彼此之间的联系与影响也十分紧密,而美元兑人民币汇率对两国股市的影响不显著,同时在第二阶段受到了两国股市一定的负向影响。

3.4 BEKK-GARCH(1,1)模型

文章采用极大似然法估计三元BEKK-GARCH(1,1)模型,使用的算法为BFGS算法,全部计算在Winrats软件中完成。对模型所得结果的Wald检验结果见表4,检验的原假设已在第三部分中进行描述,序列排列顺序为美元兑人民币汇率、沪深300指数、标普500指数。

檢验结果显示,第一阶段原假设“汇率对沪深300指数不存在波动溢出效应”在10%显著性水平下被接受,而第二阶段原假设“沪深300指数对汇率不存在波动溢出效应”在10%显著性水平下被接受。另外,第一阶段原假设“沪深300指数对标普500指数不存在波动溢出效应”在5%显著性水平下被接受,这说明第一阶段我国股市对美国股市的波动溢出效应偏弱。除此之外,其他所有单向波动溢出效应的原假设均在1%显著性水平下被拒绝,即说明存在单向波动溢出效应。

双向波动溢出方面,三个原假设在两阶段内都在1%显著性水平下被拒绝,即三个市场间的双向波动始终显著存在。总体来看,美元兑人民币汇率“破7”前后,中美两国股市与汇市的波动溢出效应发生了一定改变,这突出表现在我国股市与汇市之间,但是股市与汇市紧密联系、互相影响的特征在整体上并未因“破7”而发生根本变化。

4 结论

文章使用ZA检验、VEC模型与BEKK-GARCH模型,研究了美元兑人民币汇率“破7”事件前后,汇率与中美两国股市三者之间的均值溢出效应和波动溢出效应,得到主要结论如下:

第一,美元兑人民币汇率“破7”事件,并未导致其自身与中美股市的结构突变;第二,均值溢出效应方面,汇率和两国股市在“破7”后存在一定的反向溢出,且我国股市受到的影响更大,两国股市间则具有明显的正向溢出,其中美国股市对这一效应起到主导作用;第三,波动溢出效应方面,“破7”前我国股市在与汇率的效应中占主要地位,而“破7”后则是汇率起主导作用,汇率与美国股市间始终存在双向波动溢出效应,但“破7”后,美国股市起到更大作用。

参考文献:

[1]郭凯,张笑梅.人民币汇率预期与股票价格波动[J].国际金融研究,2014(8):88-96.

[2]吴丽华,傅广敏.人民币汇率、短期资本与股价互动[J].经济研究,2014,49(11): 72-86.

[3]严武,金涛.我国股价和汇率的关联:基于VAR-MGARCH模型的研究[J].财贸经济, 2010(2):19-24.

[4]CHKILI WALID,ALOUI CHAKER,OMAR MASOOD.Stock market volatility and exchange rates in emerging countries: a markov-state switching approach[J]. Emerging Markets Review,2011, 12(3).