崩盘预期、真实盈余管理与资本结构动态调整

2020-01-06顾小龙张霖琳李东辉

顾小龙,王 彬,张霖琳,李东辉

(1.广东财经大学 会计学院,广东 广州 510320;2.北京交通大学 经济管理学院,北京 100044;3.深圳大学 经济学院,广东 深圳 518060)

一、引 言

已有资本结构理论认为,为实现价值最大化,公司会权衡不同条件下的财务调整成本与收益,动态持续地调整资本结构[1]。而当公司存在“累积坏消息”时[2-3],公司外部人包括投资者或债权人,会根据风险公司特有财务特征及股价运动态势,判断潜在暴跌风险[4],调整风险溢价并提高融资门槛,以规避资金风险。从而,进一步影响融资公司的资金调整成本及资本结构动态调整速度。本文以公司股价崩盘风险特征为研究视角,考虑融资公司真实业务操纵等行为,测算公司“累积坏消息”风险敞口,实证检验其对公司资本结构实际调整策略的影响。进一步给出中国资本市场情境下,外部资金融出方与融资公司,关于信息风险和融资行为所发生的经济博弈与效率变化的经验证据。研究结果表明:①公司未来股价暴跌可能性越大,公司资本结构调整速度越慢;②在市场化程度较发达地区,真实盈余管理显著缓解了公司股价暴跌风险与资本结构调整速度之间的负向关系。上述结论,揭示了当前中国资本市场发展过程中,资金融通过程中的信息传递与信息识别问题。

研究结论兼具文献与政策启示:首先,本文立足行为金融学理论,拓展了股价暴跌风险与资本结构动态调整的研究框架,将暴跌风险视作外部投资者与内部经理人之间信息不对称的动态博弈过程,将以往静态研究暴跌风险影响因素的文献,向后延展至经济后果上,亦从微观层面检验了公司特定风险向外部传导的机制与条件。其次,本文为真实盈余管理的信号作用提供了进一步证据,进一步指出真实盈余管理弱化了投资者的风险预期,加快了风险公司的资本结构调整,有可能扭曲金融资源配置。更为重要的是,本文有关暴跌风险识别与公司财务政策行为的关系研究,刻画了公司个体风险向资金融出方转移的具体路径,表明中国经济在市场化推进过程中,信息甄别能力的重要性。这与陈雨露等(2010)从信息视角解读美国次贷危机的逻辑是一致的[5]。因此本文的政策意义在于,在推进市场化的过程中,提高金融市场的信息甄别能力,有助于真正落实金融资源的优化配置,防范金融风险。

余文结构安排如下:第二部分为文献回顾与研究假设,第三部分为本文研究设计,第四部分为实证结果解析,第五部分为稳健性检验;最后是本文的结语。

二、文献回顾与研究假设

(一 )股价崩盘风险与资本结构调整速度

中国作为全球最大新兴市场,历经三十多年的改革开放和经济转轨之后,银行体系与多层次资本市场逐步完善,市场规则与信息机制在企业融资行为中逐步发挥作用。一方面,外部人会根据公有或私有信息评判融资公司的资金风险,调整融资供给或提高融资成本。例如,关联方在识别公司未来存在较大股价暴跌风险的条件下,会拒绝公司的融资要求或者提高其融资成本,增加其融资难度。Gu等(2019)使用中国上市公司的银行贷款数据研究发现,贷款银行发放贷款时会预先评估上市公司信息风险,调整上市公司贷款利率[6]。Dang等(2018)认为,短期贷款人会监督经理人隐藏坏消息的行为[7]。另一方面,根据动态权衡理论,融资公司亦会根据面临融资成本的大小,在次优资本结构和调整成本之间进行权衡,改变资本结构调整速度[1,8-11]。Drobetz等(2015)通过比较不同国家公司的资本结构调整行为发现,受宏观微观资金供给约束影响,公司会根据调整成本对公司资本结构作出不同的调整[12]。因此,提出假设H1。

H1:保持其他条件不变,在中国资本市场上,公司股价暴跌风险可能性越大,则公司资本结构调整速度越慢。

(二 )真实盈余管理的信号作用

Trueman and Titman(1988)认为平滑收益有助于缓解外界对公司盈余估计的波动,进而降低公司借贷成本[13]。事实上,上市公司的会计盈余具有信息价值,内部人可以通过应计或真实盈余管理,影响外部会计信息使用者对公司经营业绩的理解,调整其对公司未来经营的预期。Graham等(2005)研究发现,当公司存在较大信息风险并偏离盈余基准点时,公司管理层会通过真实盈余管理活动调整盈余水平,向外部投资者传递公司未来成长良好的信号,提升公司在资本市场的信誉以及管理团队的外部声誉[14],增强利益相关者对公司的信心,减少股票的信息风险并降低融资成本[15-16]。在股权融资方面,Mizik and Jacobson(2007),Cohen and Zarowin(2010)均发现公司在股票增发时也会通过多种方式进行盈余管理[17-18]。Commerford等(2019)也发现,公司在发放股利时,存在使用真实盈余管理行为进行业绩操纵,进一步释放公司未来业绩一致成长的信号[19]。

当公司存在较大股价暴跌风险时,公司经营难度和融资成本会上升。出于自利动机,公司会通过信息操纵向外部传递公司经营良好信号,以利自身经营,从而增加资本市场的风险识别难度,使得资本结构调整相对变容易。而我国自2006年新会计准则与审计准则实施后,监管力量和外部审计不断加强,相较于应计盈余管理,真实盈余管理隐蔽且难以监管。因此,当公司存在较大信息风险时,相较于应计操纵,管理层更倾向通过真实盈余管理向外部传递公司经营良好的信号,特别是那些在法律和监管框架下但缺乏实际经济效益的业绩包装,将更具有迷惑性。Abad等(2016)也发现,由于不透明度及难于理解的特性,公司更倾向于采用真实盈余管理策略,以增加权益市场的信息不对称[20]。因此提出假设H2。

H2:保持其他条件不变,真实盈余管理会削弱股价暴跌风险识别与资本结构调整速度之间的负向关系。

(三 )市场化问题探讨

前文探讨了公司暴跌风险预期的下财务调整行为,考虑国情,我们进一步从市场化进程角度加以阐述。由于地理位置或者政策差异等原因,不同地区市场化发育程度仍存在较大不平衡(樊纲,2011)[21],并进一步影响微观层面的企业行为特征。市场化程度高的地区,行政干预力量更少,要素市场发育更加成熟,信息机制在资本市场交易中发挥更重要作用[22-23],市场参与人更有可能利用信息机制实现交易目的,反之,市场化进程落后地区,更有可能依赖于行政力量或者社会资本实现资源配置目的。因此,如果信息机制发挥作用的条件充分,则企业更有可能通过信息操控实现融资目的。因此,提出假设H3。

H3:在市场化程度较高的地区,真实盈余管理的信号作用更有可能削弱股价暴跌风险识别与资本结构调整速度之间的负向关系。

三、数据、样本与研究设计

本文公司财务数据来源于国泰安(CSMAR)数据库和万德(WIND)数据库,市场化进程数据来源于樊纲和王小鲁《中国市场化指数:各地区市场化相对进程2011年报告》和王小鲁等《中国市场化八年进程报告》。全部样本数据涵盖中国沪深两市2 390家A股上市公司,样本期间为2006-2018年(1)。

(一 )股价暴跌风险预期

参考Hutton等(2009),Jin and Myers(2006)以及Chen等(2001)相关资料,本文设定三个股价暴跌风险(CR)代理变量[2-3,24]:Ncskewi,t,Duvoli,t,Crashi,t。参考An等(2015)相关资料,本文将公司未来发生股价暴跌的可能性(风险敞口)作为公司暴跌的风险识别度[8],计算如下:

34例患者中有29例首次应用唑来膦酸后未再次使用,2例患者在预防性静脉输注地塞米松及泼尼松龙滴眼液后,再次使用唑来膦酸治疗未出现眼部不适[5]。1项回顾性临床调查[20]中,8例急性葡萄膜炎患者中有3例在发生唑来膦酸相关性急性葡萄膜炎18个月后,在未给予任何预处理的情况下再次应用唑来膦酸治疗,未再出现眼部症状及体征[22]。

其中,α为常数项,CR∈{Ncskew,Duvol,Crash};Zi,t-1代表公司层面的滞后一期变量,包括负收益偏态系数(Ncskewi,t-1),去趋势换手率(Dtni,t-1),市账比(Mtb_ei,t-1),长期借款比率(LDi,t-1),公司特质周收益率的均值(Rwi,t-1)和标准差(Sig wi,t-1),公司权益规模(Size_ei,t-1),资产收益率(Roai,t-1),公司盈余透明度(Opaquei,t-1);IND_DUMMY 和 YEAR_DUMMY是为了控制行业固定效应和年度效应。

在具体估计的过程中,本文使用线性模型对Ncskew,Duvol进行拟合,使用Logit模型对Crash进行拟合,本文将上述变量的拟合值作为公司未来发生股价暴跌的可能性,也即资本市场对公司暴跌的风险识别。

(二 )目标资本结构

参考An等(2015),盛明泉等(2012)相关资料,本文将公司账面杠杆率(BL)对一系列决定因素进行回归[8,25]:

其中α为常数项,Xi,t代表一系列滞后一期的公司和行业变量,包括公司规模(Size_ai,t-1),有形资产比率(Tangi,t-1),市账比(Mtb_ai,t-1),盈利能力(Profi,t-1),折旧率(Depi,t-1),研发费用(R&Di,t-1),研发费用是否公布的虚拟变量(R&D dumi,t-1),行业杠杆率的中位数(BL_ind_medi,t-1或者 PBL_ind_medi,t-1)。本文同时控制了行业(IND_DUMMY)和年度(YEAR_DUMMY)的固定效应。式(2)的回归拟合值(BLi,t)为目标资本结构。

(三 )资本结构的偏调整模型

根据式(2)得到的目标资本结构,本文采用如下资本结构偏调整模型:

其中,fi代表公司的个体效应,λi,t-1为公司i在t-1年向资本结构的调整速度。

根据假说,资本结构调整速度λi,t-1受到资本市场对公司暴跌风险识别的影响,其模型为:

综合式(3)和式(4),CRi,t代表t-1期公司i对未来t期的股价暴跌风险预期,反映出资本市场在t-1期根据公司的各种情况,对其未来发生股价暴跌的风险识别程度。Xi,t-1与式(2)相同,代表滞后一期公司层面的控制变量。根据H1,系数θ应该显著为负。

其中Di,t-1是公司i在t-1期末的账面债务;Ai,t-1是公司i在t-1期末的账面总资产;NIi,t是公司i在t期的净利润。此时用 PBLi,t-1代替 BLi,t-1以反映出公司资本结构主动调整的部分。出于稳健性考虑本文在主检验中将会分别使用BL和PBL两种账面杠杆比率分别进行检验。

根据H2,将真︵实盈余管理与暴跌风险拟合值的交乘项(REM×CR)代入式(4):

如果H2正确,式(6)中的系数κ应该为正。其中真实盈余管理指标参考Zang(2012),将异常生产成本和异常酌量性费用支出整合为真实盈余管理变量 REM_1i,t。

(四 )市场化程度的差异

为检验H3,本文按照年度对市场化指数分为高低组,分别对式(4)和(6)进行检验。

四、实证分析

(一 )暴跌风险识别与资本结构调整速度

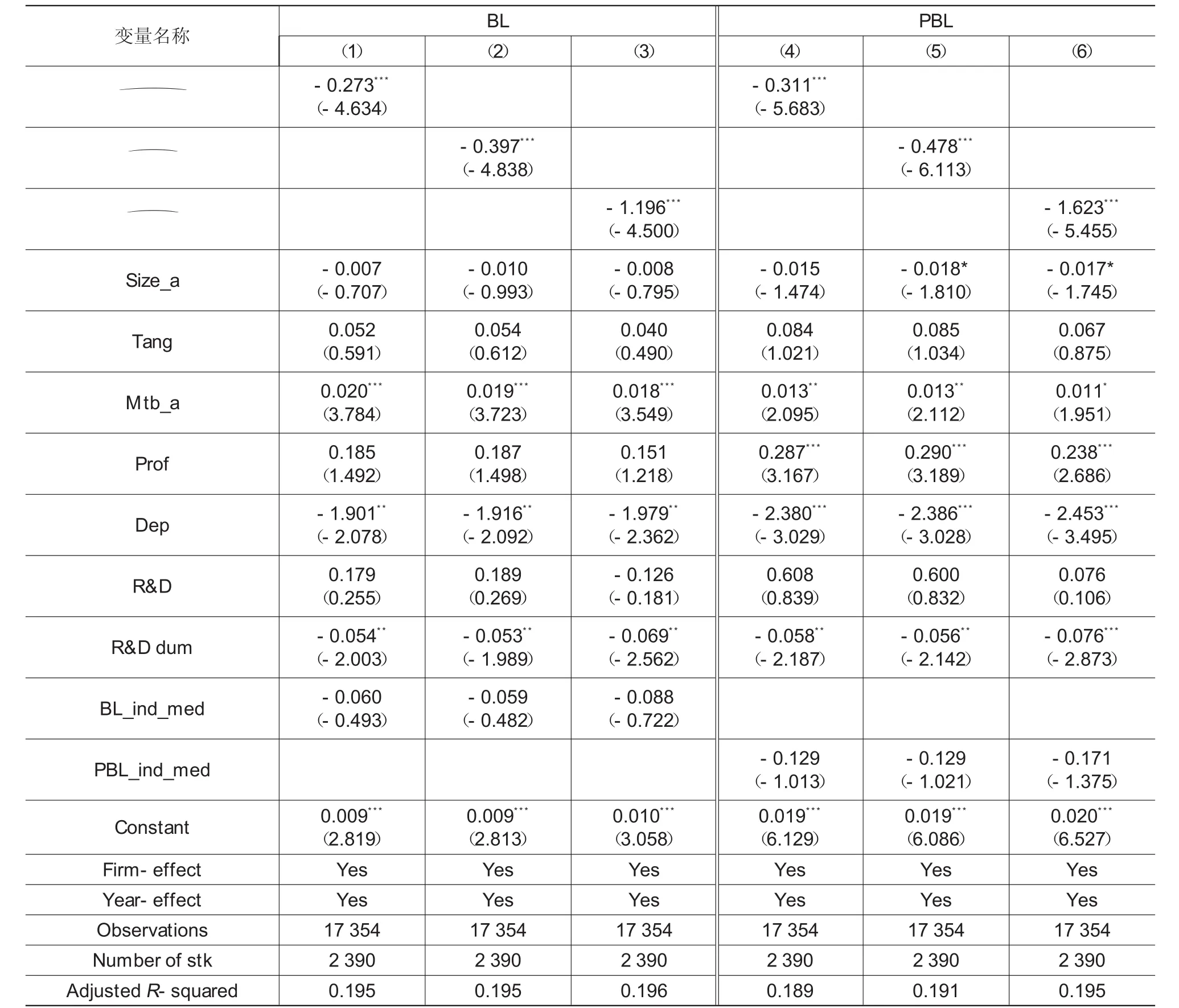

表1报告了资本市场对公司股价暴跌风险识别度对公司账面资本结构调整速度((1)(2)(3)列)以及主动调整速度((4)(5)(6)列)的影响,所有结果均在1%的显著性水平上显示股价崩盘风险削弱了资本结构调整速度,表明资本市场对公司未来发生股价暴跌风险识别度越大,则资本结构调整速度越慢。假说H1得以证实,说明在中国资本市场上,市场规则和信息机制逐步发挥作用,面临高股价暴跌风险的公司更有可能面临较高到的融资成本,从而使得他们资本结构调整速度趋缓。

表1 暴跌风险识别与资本结构调整速度

(二 )真实盈余管理的调节效应

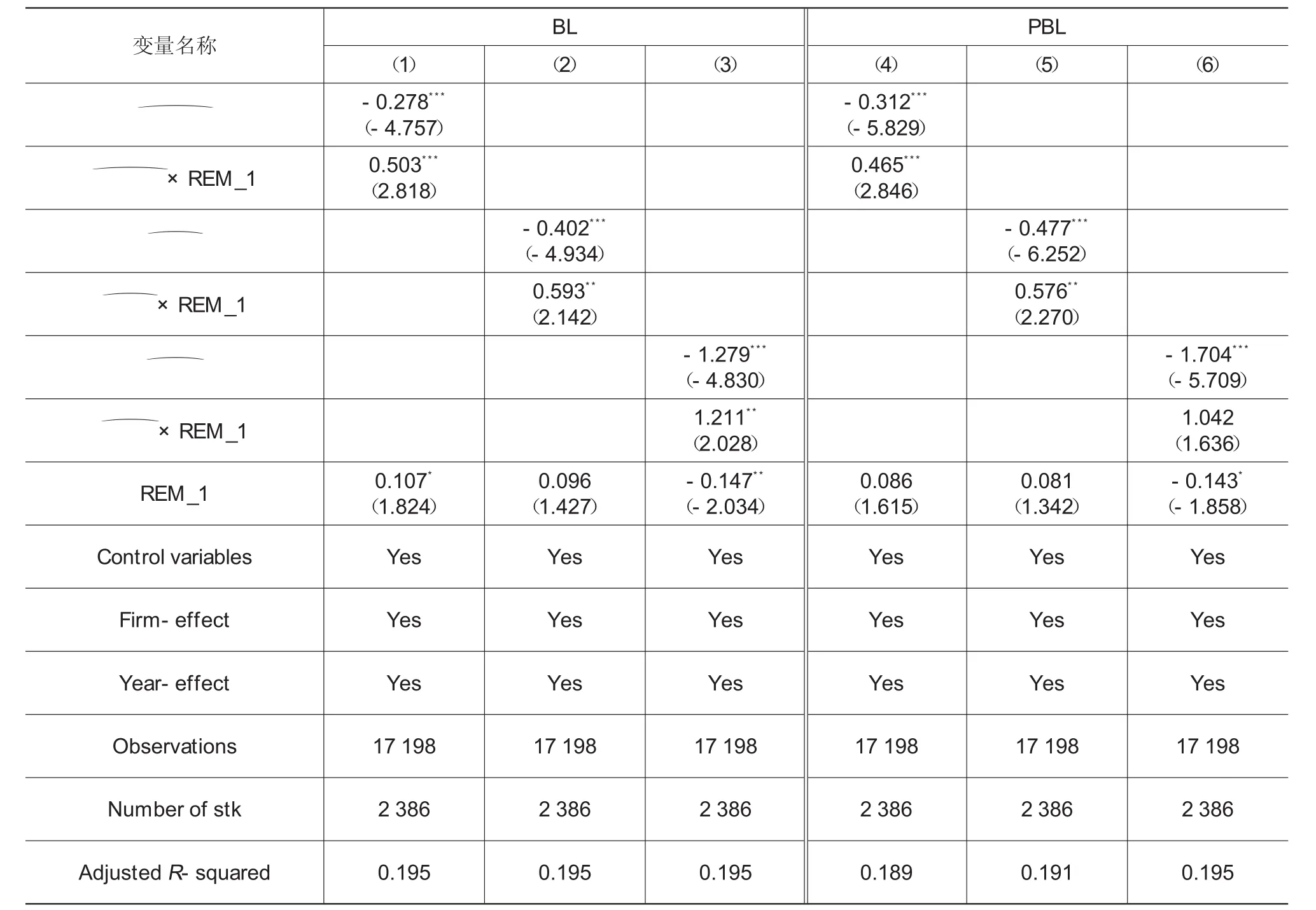

表2报告了真实盈余管理(REM_1)所发挥的调节作用,本文可以看到无论对于BL还是PBL,真实盈余管理都能够削弱股价暴跌风险与资本结构调整速度之间的负向关系。这一结果与本文的预期相符(H2),也进一步验证了真实盈余管理对于那些暴跌风险识别度较大的企业,能够发挥一定的信号作用,有助于缓解其融资困境。这说明真实盈余管理具有一定的“包装”效果,在一定程度上掩盖了企业潜在的风险,验证了本文假说H2。

表2 真实盈余管理(REM_1)的调节效应

(三 )不同市场化程度下真实盈余管理的信号效应

前述分析表明真实盈余管理具有信号作用,即真实盈余管理所释放出的“好消息”似乎弱化了外部人对公司的风险判断,使得那些风险公司的资本结构调整速度更快了。进一步地,考虑到中国不同省份之间的不平衡性,本文有必要考虑不同区域之间上市公司财务行为及其效果可能存在的差异,即在哪些区域这种“信号”作用更被市场接受。

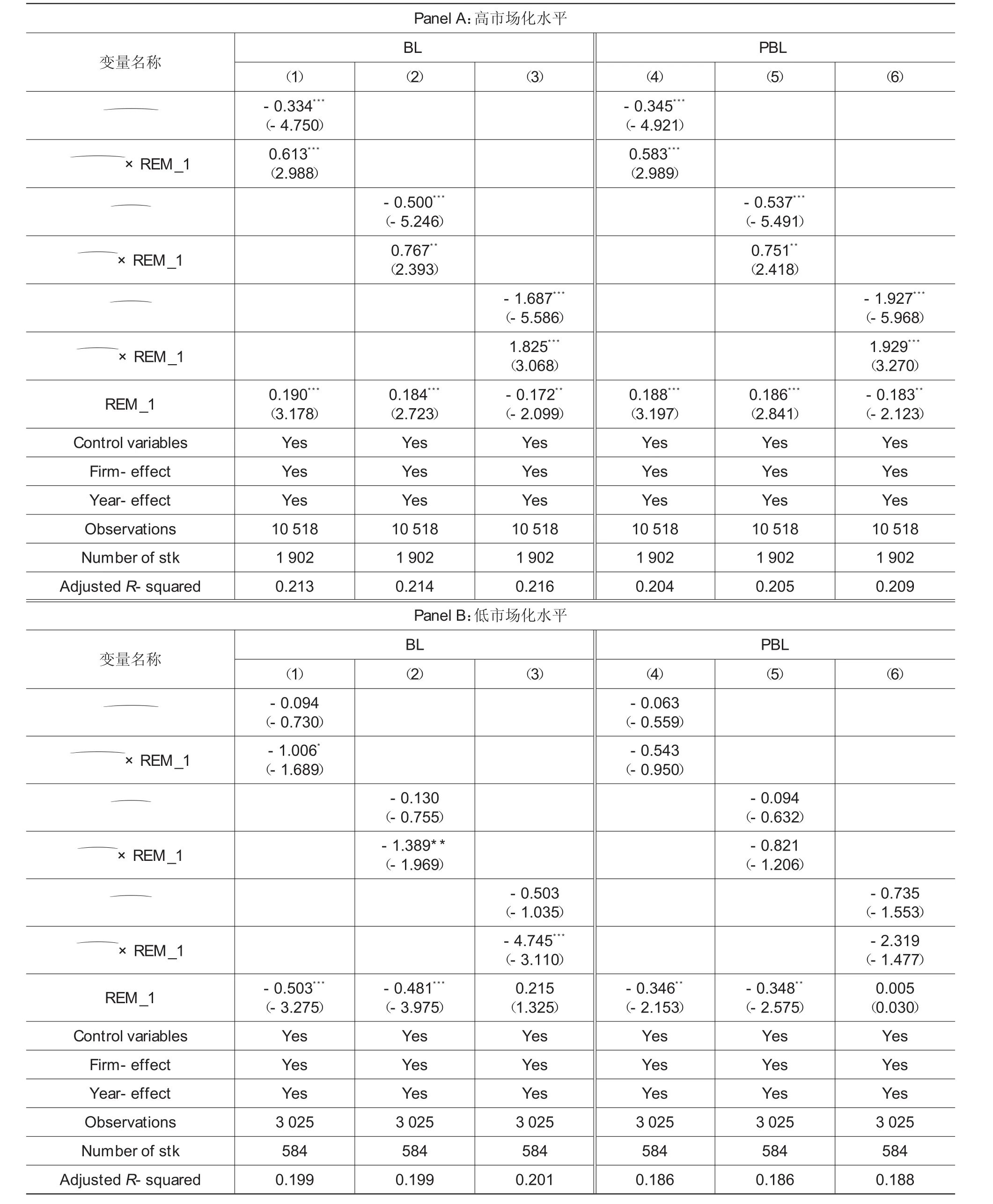

表3报告了真实盈余管理(REM_1)在不同市场化水平下对股价暴跌风险敞口和资本结构调整速度关系的调节效应。本文可以看到,处于市场化进程比较高的地区的上市公司至少在5%的显著性水平上削弱股价暴跌风险敞口与账面资本结构调整速度之间的负向关系(表3(1)(2)(3)列);即使本文考虑了被动调整的部分,从主动调整的角度来看(表3(4)(5)(6)列),也至少在5%的显著性水平上支持了本文的结论;而在市场化水平较低的地区,真实盈余管理似乎并没有发挥信号效应。

这一结果支持了本文的假说H3,也进一步说明市场化程度越高,市场机制和信息规则越能发挥作用,也从另一个角度增强了表2的结论。但是值得解释的是,为什么在市场化较低的地区本文并没有观测到这一现象。首先,本文可以看到从样本量来看,低市场化程度地区样本公司数和样本观测值远低于市场化程度较高的地区,说明在市场化程度较高的地区有更多的公司上市,因此公司财务行为特征能够得到更明显的体现;其二,在市场化程度较低地区的上市公司往往是地方的龙头企业,他们也更可能得到各种社会资源的资助,市场规则和信息机制对他们来说可能并不重要;而在市场化程度高的地区,大量企业在市场规则和信息机制下竞争,为了获取更多的资源,能够规避监管的真实业绩操纵更可能被其所采用。

表3 不同市场化水平下真实盈余管理(REM_1)的调节效应

(四 )实证结果的深层解读

上述实证结果为假说H1,H2和H3提供了经验证据,揭示出市场化进程中可能存在的潜在问题:股价暴跌风险识别与资本结构调整速度之间的负向关系是资本市场在进行资源配置下的自发行为,也是金融资源优化配置的外在表现,而真实盈余管理通过扭曲的信号效应弱化了资本市场的资源配置效率,并将个体公司潜在的暴跌风险传导至资金融出方。这种情况在市场化程度较高的地区更为明显,凸显了当前中国经济市场化进程的复杂性,一方面作为全球最大的新兴经济体,中国社会主义市场经济建设取得了举世瞩目的成就,市场化进程对经济的巨大推动有目共睹;另一方面,自2008年美国次贷危机爆发之后,新自由主义学说(Neo-liberalism)倍受质疑,人们不禁会问为何这场严重的经济灾难会在经济高度自由化的美国爆发?这是否意味着自由市场也不可避免存在先天缺陷。而中国当前问题的复杂性则在于,我们正处于市场化进程之中,三十多年改革开放成果已经充分证明市场化进程对经济的巨大促进作用,而美国次贷危机所带来的巨大破坏力又让人们对市场化进程的推进充满了未知的恐慌。因此,如何精准地应对市场化进程可能存在的潜在问题,是摆在实务界和学术界面前的一个现实问题。

五、稳健性检验

此外,我们还进行了交叉分组检验;并根据Maddala(1983),设计了处置效应模型(Treatment effect),考察发生暴跌的公司(Crash=1)其资本结构调整速度是否降低;对于真实盈余管理,我们进一步综合考虑到现金流因素后,将异常生产成本、异常酌量性费用和异常现金流整合为替代性的真实盈余管理指标REM_2i,t,检验结果均与主检验保持一致。最后,考虑真实盈余管理和应计盈余管理之间的替代性[18,27-28],本文对应计盈余管理也予以控制,对结果无实质影响;同时考虑公司目标资本结构估计方法[29-30],使用最小二乘虚拟变量法(Least Squares Dummy Variable Correction)估计,结果基本不变。

六、结论与启示

本文考察了中国资本市场中,投资者与债权人对上市公司股价暴跌风险识别程度,对与上市公司资本结构调整行为的影响。特别地,本文考察了企业真实盈余管理活动,对暴跌风险识别与资本结构调整速度之间关系的调节效应。最后,结合中国资本市场“转轨+新兴”发展阶段的特殊性,考察了不同市场化水平下上述现象的差异化表现。

研究发现:第一,当公司股价暴跌风险较大时,其资本结构调整速度会显著降低,这说明中国资本市场中,市场规则和信息机制能够发挥作用,资本市场的参与者能够根据公司个体情况调整其资金融出行为,保持“风险—收益”的均衡。第二,真实盈余管理能够显著削弱暴跌风险识别与资本结构调整速度之间的负向关系。这在一定程度上表明,真实盈余管理作为一种盈余调节手段,向外部投资者传递公司成长良好的信号,可以缓解潜在暴跌风险公司的融资困难,促进其资本结构调整。最后,在市场化水平较高的地区,真实盈余管理能够更显著地削弱暴跌风险识别与资本结构调整速度之间的负向关系,而在市场化水平较低的地区未观测到这一现象。

本文研究具有重要的文献与政策启发。理论上扩展了股价崩盘风险的研究框架,承接股价崩盘风险影响因素的文献脉络,本文将研究视角向后延伸至经济后果层面,对后续研究具有较好的启发。同时,真实盈余管理缓解了高暴跌风险公司的资本结构调整速度,这种通过扭曲实体经营现状完成金融资源配置的做法,有可能将个体公司的风险向资本市场传递,隐藏着一定风险。对于监管当局和金融机构而言,为防范资本市场参与者利用市场规则与信息机制实现其特定目的,造成金融市场信息处理失真,在强调信息质量、信息传递有效性的同时,亦需要重视信息甄别能力的提升,防止信息机制被市场参与者扭曲使用而导致市场低效。

注 释:

(1)截至完稿时止,市场化指数发布到2016年,所以相应数据仅更新到2016年;如果自行扩充后续年度数据值,对本文的结论无实质性影响。