中国金融压力指数与通货膨胀的关联分析

2020-01-04段广茹

段广茹

摘要:选取股票市场、货币市场、外汇市场、债券市场和银行部门的共7个指标的高频日度数据,利用因子分析法构建了中国金融压力指数,并以此对中国金融市场所面临的压力进行测度。通过与典型事件的比对说明了指数构建的有效性;利用VAR模型、脉冲响应分析及方差分解,对金融压力指数与通货膨胀间的关联效应进行分析。研究发现,中国金融压力指数在2008~2010年间最高,其与通货膨胀间的相互影响具有滞后效应;从长期趋势来看,金融压力的提高会导致通货膨胀率增加,而通货膨胀率的小幅度上升会在一定时期内带来金融压力水平的降低,但这种影响较弱,单纯地抑制通货膨胀对于金融压力的调控效果并不好。

关键词:金融压力指数;通货膨胀;因子分析;VAR模型

中图分类号:F822.5 文献标志码:A 文章编号:1008-4657(2020)05-0029-11

0 引言

近年来,中国金融体系发生了深刻变化,随着经济全球化、金融创新和金融一体化的不断推进,金融体系的复杂性和相关性日益凸显,对央行监管、评估和预警金融风险提出了更高的要求。金融压力是金融体系所面临的风险压力水平,是受到金融体系的自身脆弱性、不确定性和可能的外部冲击的影响从而表现出的状态。金融压力指数作为金融压力在量的层面的反映,具备综合金融市场信息的能力,可用于监测系统性金融风险[1]。

从众多学者的研究结果和实际情况来看,金融压力显著影响到宏观经济运行,与许多宏观经济变量存在十分紧密的联系,对于宏观经济状况起到关键的预警作用。维持金融稳定是央行近年来最重要的工作之一。金融压力的变化可以从多个维度得到衡量,而市场的价格变动是最直接的方式。作为综合反映物价水平的指标之一——居民消费价格指数(CPI),可度量通货膨胀程度并代表通货膨胀率,不仅间接导致包括金融市场在内的资本市场的变化,而且可对社会经济生活产生十分巨大的影响。为了准确衡量金融体系实时状态、防范系统性金融风险、科学制定宏观调控政策、加强审慎监管,对于金融压力的合理测度并探寻其与通货膨胀间的关联显得至关重要,无论在学术研究还是政策制定方面都是值得重点关注的课题。

从Illing M等[2]首次提出金融压力这一概念以来,国内外学者对此进行了大量研究,研究主题基本上集中在两个方面:一是金融压力的测度,主要是通过构造金融压力指数(FSI)来实现,包括指标体系的建立、模型方法的选择和指数有效性的证明;二是金融压力与宏观经济间的变动关系,包括多种经济变量的动态效应和分析方法的选择与进展。然而,现有研究的难点依然存在,部分内容仍亟待完善,比如指标数据的选择上大多为低频的月度数据,较难反映金融市场复杂多变的实时状况,动态关联的研究对象大多是宏观经济主体,关于金融压力对于名义变量影响的研究相对较少,而金融压力与某些名义变量间的关联十分显著。

金融压力对通货膨胀的影响远比其对于实体经济的影响要大。因此,科学地分析两者间的相互影响及作用特征具备十分重要的现实意义。本文在借鉴现有研究的基础上,选取了较为高频的各金融子市场的日度数据构建了中国金融压力指数,以期更加精确地实时监测金融市场的压力状况。

1 文献综述

1.1 金融压力指数的概念

加拿大银行的经济学家Illing M等[2]最早提出金融压力这一概念,并构建了金融压力指数,将金融压力描述为:“金融压力是一个连续的变量,其极值称为金融危机。金融压力随期望金融损失、风险或不确定性的增加而增加。压力是一个脆弱的结构和某些外部冲击相结合的结果,冲击的大小和冲击在脆弱的金融体系内部的传导决定金融压力的大小。”

金融压力指数则是对于金融压力大小的测度。众多专家学者研究指出,金融压力能够反映系统性金融风险,可作为系统性金融风险的监测指标。Hollo D等[3]认为,金融压力能够体现金融体系的不稳定状态,是一种已经发生的系统性风险。清华大学国家金融研究院金融与发展研究中心课题组[1]认为,金融压力指数能夠综合金融市场信息,可用来监测系统性金融风险,能够为金融风险预警、宏观经济政策制定提供重要参考。

1.2 构建金融压力指数的变量选择

从文献中关于构建金融压力指数所采取的指标来看,众多专家学者选取的变量种类繁多,差异较大。作为金融压力指数概念的提出者,Illing M等[2]选择了银行部门滚动β系数、股票市场波动性、国库券利差等9个变量来构建金融压力指数。Hakkio C S等[4]在FSI的基础上构建了KCFSI指数,使用了股票收益率与国债收益率相关系数、TED利差、高收益率债(垃圾债券)与Baa级债券利差、银行股的特质波动率等12个变量。赖娟等[5]选取EMPI、银行业风险利差、股票市场波动性和期限利差4个变量构建了2002年1月~2009年12月的中国金融压力指数。陈守东等[6]选取外汇储备的减少、汇率的贬值、负的期限利差等8个变量构建中国金融压力指数。远旆帆[7]利用银行业的风险利差、股票市场波动性、保险赔付额的变化变量以及考虑了外汇储备量和汇率变动率的外汇市场压力指数对中国的金融压力指数进行了构建。王维国等[8]选取囊括了资本账户、经常账户、全球经济、金融部门及资产泡沫在内的五大类共36个指标构建了金融风险指数。许悦[9]分别从货币市场、债券市场、股票市场和外汇市场中各选取3个指标,构建了系统性压力综合指数(CISS)。邓创等[10]构建了外汇市场压力指数EMP、银行体系压力指数BCP和资产泡沫压力指数FBP,并利用这三个指数汇总构建了中国金融压力指数。管超[11]选取沪深300指数的月收益率条件方差、银行贷款变化量和沪深300指数的月收益率等8个指标构建了金融压力指数。仲文娜等[12]从货币市场、外汇市场、债券市场、股票市场、银行部门和房地产市场六个金融子市场选择了24个基础指标,包括影子银行、银行同业、金融市场杠杆等,利用这些指标构建了金融压力指数。

纵观国内外众多学者的研究,对于金融压力指数的构建,基本上涵盖了证券市场、货币市场、外汇市场、债券市场、银行部门、股票市场、房地产部门、保险市场和国际金融市场等金融子市场的众多指标变量,但学者、专家们大多采用相对低频的月度或季度数据,鲜有研究采用较为高频的日度数据。

1.3 金融压力指数的构建方法

对于金融压力指数的构建,权重的选择至关重要。目前金融压力指数确定权重的方法主要有等权重法直接加总、因子分析法、动态权重法、CRITIC法等。Hakkio C S等[4]采用因子分析法将主成分分析法中的第一个因子作为总指数,合成了KCFSI。Hollo D等[3]利用金融子市场间的动态相关系数矩阵得到动态权重,进行赋权。Lall S等[13]根据等权重法构建了17国金融压力指数。许涤龙等[14]通过CRITIC赋权法确定权重,可作为指标间相关性与重要程度的反映。邓创等[10]在CRITIC赋权法的基础上加以改进,引入时变特征,将动态CRITIC赋权法应用于金融风险指数构建。由于固定权重难以适应复杂多变的金融市场环境,存在一定的局限性,学界目前正在探索科学合理的动态赋权方法。

1.4 金融压力指数与经济变量间关联效应的研究方法

金融压力指数与很多宏观经济变量间存在着一定的关联效应,研究对象大多是宏观经济主体,其他的还有实体经济、工业增长等,关于金融压力对于名义变量(比如通货膨胀)的影响的研究相对较少。研究方法主要有马尔科夫转移自回归(MS-VAR)模型、门限向量自回归(TVAR)模型、时变向量自回归(TVP-VAR)模型和VAR模型、脉冲响应函数等。

Davig T A等[15]利用MS-VAR模型分析了金融压力对美国堪萨斯州宏观经济的影响,结果发现经济下行时期这种影响更加显著。Hollo D等[3]通过构建TVAR模型发现,欧元区金融压力指数(CISS)增加至阈值水平后,会对工业增加值增长率产生不良影响,抑制宏观经济增长。刘晓星等[16]建立金融压力指数与GDP增长率的VAR模型发现,金融压力的增加对宏观经济产生显著的不利影响。徐国祥等[17]使用TVP-VAR模型对金融压力与工业增加值增长率间影响的传导效应进行了研究,指出金融压力的上升对工业增加值增长率有持续的负向影响,其传导的强度随环境的变化而变化。

2 基于因子分析的中国金融压力指数构建

2.1 因子分析模型

因子分析是依据变量间的相关性大小将变量进行分组,将多个变量归结为几个综合因子的一种多元统计方法。因子分析模型的矩阵形式为其中,X=X1,X2,…,Xp′是可观测随机向量,均值向量EX=0,协方差矩阵covX=∑,表示原始变量及标准化后的变量向量;系数A=a11a12…a1ma21a22…a2map1ap2…apm;F=F1,F2,…,Fm′是不可观测的变量,表示标准化的公共因子;特殊因子向量ε=ε1,ε2,…,εp′与F相互独立,且Eε=0,ε的协方差矩阵∑ε是对角方阵。

2.2 金融压力指数

根据金融压力指数的构建方法,金融压力指数FSI的一般形式为FSIt=∑ni=1WitXit,其中Wit为第i个变量在第t期的权重,Xit为第i个变量在第t期的取值,可见权重的确定是构建金融压力指数FSI的关键,考虑确定权重时的客观性与科学性,利用因子模型中的方差贡献率uit作为各变量的权重,将所提取出的公共因子Fit作为新的综合变量,则金融压力指数可改写为如下形式:

2.3 指标的选取与数据处理

在借鉴已有文献所建立的指标的基础上,本文分别从股票市场、货币市场、外汇市场、债券市场和银行部门五个金融子市场共选取7个指标变量。为更加精确、灵敏地刻画金融压力指数,采用2004年1月2日~2018年12月28日的日度数据,为消除量纲的影响,对所有变量数据都进行了标准化处理,数据来源于国泰安数据库、锐思数据库、央行网站和银保监會网站。各金融子市场的指标选取及指标如表1所示。

2.3.1 股票市场

换手率是指在一定时间内市场中股票转手买卖的频率,能够反映股票流通性的强弱,换手率与股票的流动性为正向关系;市盈率是某种股票的每股市价与每股盈利的比率,是最常用来评估股价水平是否合理的指标之一,市盈率过小则股票价值被低估,市盈率过大则股票价值被高估,股市可能出现投机性泡沫;股指波动率用股票指数收益率的标准差来表示,可以度量不同时期金融资产的波动情况,可以反映风险状况。

2.3.2 货币市场

SHIBOR-隔夜是上海银行间同业拆放利率,是由信用等级较高的银行组成报价团自主报出的人民币同业拆出利率计算确定的算术平均利率,能够间接反映中央银行货币政策变化。

2.3.3 外汇市场

汇率波动率,用人民币对美元汇率波动率来表示。

2.3.4 债券市场

国债到期收益率波动率,用国债到期收益率的标准差来表示。到期收益率是指能使国债未来的现金流量的现值总和等于市场价格的收益率,是最重要的收益率指标之一。

2.3.5 银行部门

TED利差,是三个月伦敦银行间市场利率与3个月美国国债利率之差,可反映银行收益率趋势变化。

2.4 基于因子分析的中国金融压力指数构建

由于因子分析以变量间相关关系为基础,所以在做因子分析之前,首先进行KMO和Bartlett球形度检验,来验证变量间是否存在相关关系,利用SPSS软件做因子分析,检验结果如表2所示。

从KMO和Bartlett的检验的结果可以看到,KMO的值为0.601,其值越接近于1则说明变量间的相关关系越强,Sig值为0,结果显著,说明拒绝变量独立的原假设,因此所选取的变量数据适合做因子分析。

接下来采取主成分法提取因子,依据特征值大于1的标准来确定公共因子的个数,运行结果如表3所示。

从总方差解释表中可以看到,根据主成分分析所提取的公因子个数为3,分别记为F1、F2、F3,累計贡献率达到69.414%。其中,F1的方差贡献率为31.755%,F2的方差贡献率为21.648%,F3的方差贡献率为16.011%。因此,根据公因子个数和各个公因子的方差贡献率,确定金融压力指数包括3个综合变量,权重分别为0.317 55、0.216 48和0.160 11。

最后根据因子得分来确定各个公因子的成分构成,软件运行结果如表4所示。

3 金融压力指数有效性分析

针对前文所构建的金融压力指数,需要对其进行趋势分析,并根据其与历史的实际金融市场状况是否吻合进行有效性测试。为更加直观地展示2004年1月2日~2018年12月28日的金融压力走势,首先绘制金融压力指数的走势图,如图1所示。

2004年1月~2007年底,我国的金融压力水平整体上处于较低的位置,从图1中可以看到,我国金融压力指数FSI在这一阶段长期维持在0刻度线左右及以下。根据以往我国宏观经济发展数据和金融市场状况及政府的宏观调控政策能够发现,这期间我国GDP增长率较高,并且在2007年达到了10多年以来的最高水平,我国经济增长迅速,金融市场规模在快速扩张,发展势头迅猛;期间,我国实施稳健的货币政策来抑制物价上涨,避免通货膨胀风险,也限制了固定资产投资增长过快的情况,有效控制了货币信贷总量。因此,在这一阶段我国的金融压力较小。

2008年1月~2009年下半年,在这一阶段我国的金融压力一直处于高位,金融压力指数波动幅度很大,并且在此期间达到峰值。从2008年7月开始,金融压力指数迅速攀升,在2008年底到达峰值,随后开始快速降低,但直到2009年7月都一直处于较高水平。2008年美国金融危机席卷全球,对中国的金融市场也带来了较大的冲击,期间股票市场成交额萎缩,股票指数大幅下跌,人民币兑各主要货币的汇率大多呈现下跌的走势,期货价格震荡下挫。由于这种剧烈冲击,我国在这一阶段的金融压力很高。

2009年下半年~2018年底,我国金融压力指数虽有小幅波动但总体上趋于平稳,整体处于较低水平,但相较于第一阶段偏高。在经历了2008年全球性金融海啸的剧烈冲击后,我国金融市场立即做出调整,采取宽松的货币政策和稳健的财政政策,迅速恢复发展。期间,我国经济总量持续扩大,已成为全球第二大经济体,经济发展势头良好,金融压力总体水平不高,但近年来经济增速放缓,开始转向高质量发展,房地产业的房屋销售价格增速惊人,物价的连年上涨,带来了一定的经济泡沫,暗含了一定的金融风险,这也解释了为什么我国的金融压力不会回到第一阶段如此低的水平。

除此以外还应当注意到,2018年11~12月,金融压力指数有明显的迅速升高的趋势,这与美国对我国发起的贸易打击不无关联,这里由于获取的数据区间所限,便不加赘述。

通过以上对于金融压力FSI走势图的分析能够得出结论,基于因子分析模型所构建的金融压力指数大体上符合我国金融体系的发展历程,说明了所构建的金融压力指数具备一定的合理性,能够识别金融市场的典型事件,可以认为指数构建是有效的。

4 金融压力指数与通货膨胀的关联分析

4.1 对金融压力指数与通货膨胀间变动趋势的初步观察

鉴于通货膨胀率很难直接测度,一般用来衡量通货膨胀率的价格指数有三种:居民消费价格指数、生产者价格指数、国民生产总值价格折算指数。本文利用居民消费价格指数的环比增长率来衡量通货膨胀率,由于此数据为月度数据,因此将前文根据日度数据所构建的金融压力指数转化为月度序列,转换方法为取每月的最后一天的数据作为该月的代表。为消除量纲的影响,先对FSI指数和通货膨胀率数据做标准化处理,接下来通过绘制FSI指数和通货膨胀率的折线图来观察二者间的大致变动关系,如图2所示。

从图2中可以看到,FSI指数和通货膨胀率大体上呈现一定的正向或反向联系,但存在一定的滞后效应,需要进一步建模分析二者是否存在关联以及具体的变动关系。

4.2 模型介绍

向量自回归(VAR)模型是一种对于多变量时间序列进行预测的方法,本文所使用的二元VARp理论模型如下:

4.3 VAR模型的构建

在建立模型之前,需要对变量进行单位根检验,利用Eviews9.0的检验结果汇总如表5所示。

可以看到,在0.05的显著性水平下,变量FSI与变量INF通过了单位根检验,即拒绝“存在单位根”的原假设,表明两个变量都是平稳的。

为探究FSI指数与通货膨胀率之间是否存在单向或双向的“预测能力”,对两个序列进行格兰杰因果检验,检验结果如表6所示。

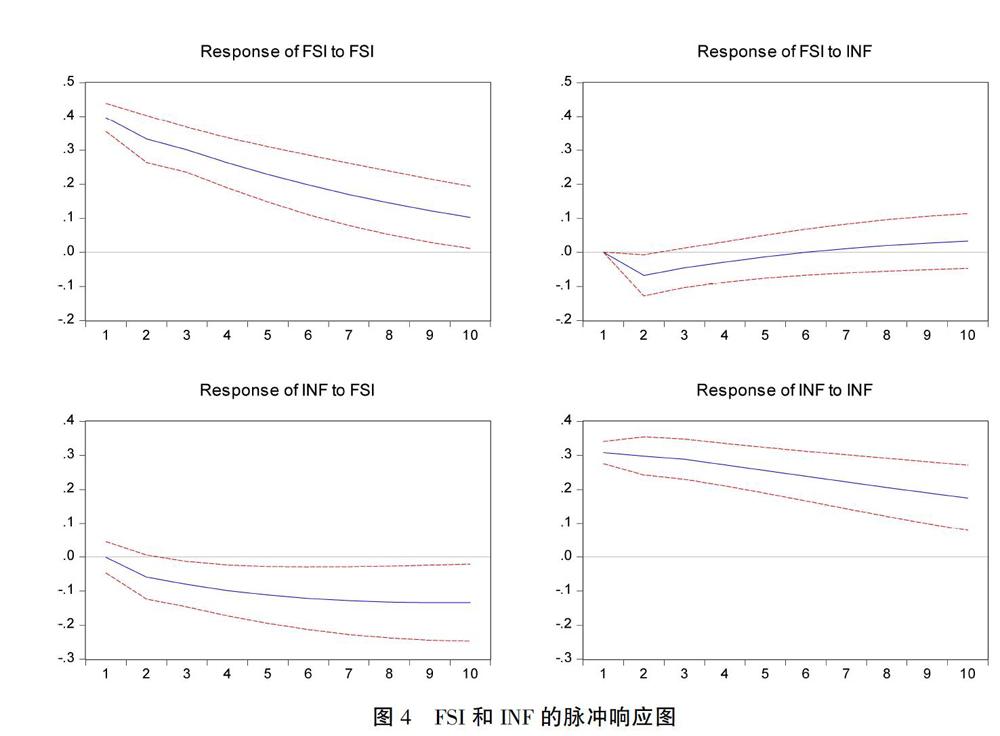

可以看到,P值均落在0.05显著性水平下的拒绝域内,说明通货膨胀率是FSI的格兰杰原因,FSI也是通货膨胀率的格兰杰原因,两个变量之间具备互相预测的能力。结合图中的观察结论,金融压力与通货膨胀率之间存在正向效应。也就是说,金融压力的提高会对通货膨胀率产生影响,使得通货膨胀率增加,通货膨胀率的增加也会影响到金融压力,产生同向变动。

FSI指数与通货膨胀率之间存在双向的格兰杰因果关系,说明可以分别建立加入金融压力指数(FSI)及通货膨胀率(INF)作为各自内生变量的向量自回归模型。根据AIC准则和SC准则,并结合模型的稳定性及系数的显著性来综合考虑,确定最优滞后阶数为2阶,VAR回归结果如表7所示。

从回归结果可以看到,在VAR模型中,关于金融压力指数FSI的回归,其自身变量的前一期的系数较为显著,在该回归中反映通货膨胀率的变量INF的前一期和前二期的系数均比较显著,说明金融压力指数主要受自身一阶滞后和通货膨胀率一阶滞后及二阶滞后项的影响;关于通货膨胀率INF的回归,其自身变量的前一期的系数和金融压力指数前一期的系数较为显著,可以发现当期通货膨胀率明显受到前一期金融压力指数的负向影响和前一期自身变量的正向影响,即前一期金融压力指数越高,将导致通货膨胀率降低,而前一期的通货膨胀率越高,将导致当期通货膨胀率也较高。

6 建议

根据本文研究结果,我国金融压力指数与通货膨胀率之间的联系较为密切,金融压力的提高对于通货膨胀率具有长期且显著的提升作用,因此,将金融压力控制在较低水平对于稳定通货膨胀率乃至整个宏观经济都有重大意义。然而,由于我国金融系统的复杂性与脆弱性,金融压力与通货膨胀率之间关联效应的滞后性,以及我国这一发展中国家对于通货膨胀较高的偏好,通货膨胀率对于金融压力的调控作用却非常有限。结合金融压力的内涵和学者们的观点,金融压力是金融市场不稳定性的体现,在“高压”状态下极易受到各种因素的冲击,进而引发系统性金融风险。因此,精准识别金融压力所处的水平对于防范系统性金融风险具有重要作用。对此,本文提出以下建议:

第一,监管部门应当通过构建科学有效的指标体系来度量金融市场所面临的压力,全面掌握金融市场整体运行状况,进一步提高风险识别能力,为稳定通货膨胀和制定宏观经济政策提供参考,也为防范系统性金融风险提供预警作用。

第二,金融压力的调控不能仅依赖于通货膨胀率的调整,虽然货币政策是控制通货膨胀率的主要手段,但降低金融压力不能单纯依靠货币政策,还应该在宏微观审慎监管有机结合的框架下,适时、适度地运用好多种政策工具,来达到降低金融市场压力的目的,进而维持我国金融市场长期繁荣稳定,稳住宏观经济平稳增长的大局。

参考文献:

[1] 清华大学国家金融研究院金融与发展研究中心课题组.中国系统性金融压力的监测[J].国际金融研究,2019(12):3-12.

[2] Illing M,Liu Y.An Index of Financial Stress for Canada[J].Working Papers,2003,29(14):1-53.

[3] Hollo D,Kremer M,Lo Duca M.CISS-A Composite Indicator of Systemic Stress in the Financial System[J].SSRN Electronic Journal,2012,1(3):347-351.

[4] Hakkio C S,Keeton W R.Financial Stress: What Is It,How Can It Be Measured,and Why Does It Matter?[J].Economic Review,2009,94(2):5-50.

[5] 赖娟,吕江林.基于金融压力指数的金融系统性风险的测度[J].统计与决策,2010(19):128-131.

[6] 陈守东,王妍.金融压力指数与工业一致合成指数的动态关联研究[J].财经问题研究,2011(10):39-46.

[7] 远旆帆.中国金融压力指数的构建与应用分析[J].新经济,2014(29):6-7.

[8] 王维国,王际皓.货币、银行与资产市场风险状况的识别——基于金融压力指数与MSIH-VAR模型的实证研究[J].国际金融研究,2016(8):71-81.

[9] 许悦.系统性压力综合指数的有效性研究[J].统计与决策,2017(2):166-170.

[10] 邓创,赵珂.中国的金融压力及其对宏观经济景气的影响动态[J].财经研究,2018,44(7):86-98,113.

[11] 管超.金融系统压力与实体经济的动态关联研究[J].金融与经济,2018(9):18-25.

[12] 仲文娜,朱保华.中国金融体系压力指数构建及有效性检验[J].上海金融,2018(9):15-22.

[13] Lall S,Cardarelli R,Elekdag S.Financial Stress,Downturns,and Recoveries[J].IMF Working Papers,2013,9(100):25-29.

[14] 许涤龙,陈双莲.基于金融压力指数的系统性金融风险测度研究[J].经济学动态,2015(4):69-78.

[15] Davig T A,Hakkio C.What Is the Effect of Financial Stress on Economic Activity[J].Economic Review,2010,95(2):35-62.

[16] 劉晓星,方磊.金融压力指数构建及其有效性检验—基于中国数据的实证分析[J].管理工程学报,2012,26(3):1-6.

[17] 徐国祥,李波.中国金融压力指数的构建及动态传导效应研究[J].统计研究,2017,34(4):59-71.

[责任编辑:许立群]