A股价值投资策略适用性浅析

2020-01-04陈冠州陈宇轩

陈冠州 陈宇轩

[摘 要]收集2017—2019年我国A股所有上市公司的年度股票复权收益率,采用前一年度末各公司的市盈率、市值以及市净率分别作为价值投资选股指标,从小到大进行排序后按四分位将各所属指标的样本分为四组并对其进行方差分析,发现价值投资策略在我国股票市场上有效。为检验结果的稳健性,分别把各投资选股指标对次年股票收益率进行回归分析,再次确认价值投资策略的效果。

[关键词]投资策略;价值投资;市盈率;市净率;市值

1 引言

本杰明·格雷厄姆在1934年出版的《证券分析》中提出了“价值投资”这一理念,随后巴菲特结合他的安全边际理论和自身的投资经验,将该理论提升至现代价值投资理论。价值投资是一种常见的投资方式,专门寻找价格低估的证券,价值型投资者偏好本益比、账面价值或其他价值衡量基准偏低的股票。随着行为金融学的发展,学术界越来越关注现实中会产生收益溢价的指标,因此价值投资策略的有效性备受关注。

2 文献回顾

关于价值投资的国外研究已有漫长历史,而国内证券市场创立晚且尚不完善,决定了针对我国证券投资策略的研究仍处于起步阶段。尽管如此,我国已有不少研究者对价值投资在中国股票市场上的有效性进行了检验。其中,刘春花(2019)发现市盈率和市净率作为价值投资策略选股指标并没有效果。然而,该实验使用了周期为六年的股票收益率作为因变量,时间跨度过长且样本数少使其结论受到质疑。刘树军(2016)将市盈率作为价值投资指标对上市公司进行分组,在此基础上再引进市值因素进行细分,该研究一定程度上确认了价值投资在中国市场上的有效性,但由于分组设定,难以观察市值的大小与股票投资收益率的直接关系,而且并没有对常用的市净率指标进行分析。更多的研究则是采用多元线性回归方法对影响股票收益率的因素进行分析,比如龙释卫(2018)、张天成(2019)、马欢(2018)、洪伟(2013)等。但由于市盈率、市值和市净率具有很高的相关性,为了避免回归分析中的多重共线性问题,往往难以在同一回归模型中观察它们作为价值投资选股指标的有效性。

国外文献中值得一提的是,尤金·法玛于1993年提出的三因子模型。他指出CAPM模型(资本资产定价模型)并不能充分解释个别风险资产的收益率,认为需加上规模因子和价值因子。规模因子是一个低市值公司和高市值公司的投资组合,它暗示了低市值公司收益率高于高市值公司的可能性;价值因子则是以账面市值比为基准的高价值公司和低价值公司的投资组合,背后隐藏了“内在价值”越高的公司收益率也越高的假设。三因子模型结合了有效市场假说和价值投资理论的精华,给投资策略的设计提供了重要的思路。

3 研究设计

3.1 理论简介

安全边际指股票价格低于内在价值的差距,格雷厄姆认为它可以用来区别投资和投机。[1]在此基础上,投资大师巴菲特强调应根据公司的经营状况、产业发展前景、财务状况去计算股票内在价值,发现被低估的股票并进行投资。因为股价围绕其内在价值波动,所以价值投资者更容易实现获利。[2]

3.2 价值投资选股指标的选择

从本杰明·格雷厄姆的《证券分析》开始,市盈率和市净率就受到投资者以及分析师的青睐,尽管现在有不少新的估值指标出现,如PS比率(市销率)、EBIT(息税前利润)市值比率等,但传统的市盈率与市净率在常规的财务分析以及证券投资软件上都占据着显眼位置,重要性不言而喻。因此,本文沿用传统价值投资策略常用的市盈率、市净率作为价值投资选股指标,并把前沿文献普遍关注的市值因素也纳入考虑范围。

3.3 实证设计

本文采用t期上市公司的股票复权收益率作为因变量,根据t-1期的价值投资选股指标从小到大按四分位进行分组,从组1至组4。根据指标属性可知,数值越小,可以理解为该股票越“便宜”,根据价值投资战略,投资者在t期初对其进行投资,在t期末应比“贵”的公司获得更高的收益率回报。

本文使用A股所有上市公司最近三年,即2017年至2019年的年股票复权收益率,前一年年末各上市公司的市盈率、市值以及市净率作为样本,对缺损值以及3倍MAD外的异常值进行剔除,余下市盈率、市值和市净率的有效样本数分别为8456、8517、9260个,按四分位进行分组,然后通过单因素方差分析和一元回归分析分别检验三个指标对次年股票收益率的影响及程度。数据均来源于Wind金融数据库,分析软件使用MATLAB。

4 实证研究结果分析

4.1 单因素方差分析

使用市盈率、市值与市净率进行四分位分组进行方差分析的F统计量以及p值(括号)分别为4.31(0.0048)、6.59(0.0002)和3.33(0.188)。由于p值均低于5%的显著性水平,其中按市盈率分组与按市值分组的p值更低于1%的显著性水平,说明每个价值投资选股指标中,不同组别的次年股票收益率平均值有显著差异。

表1显示市盈率较低的组1和组2的次年平均股票收益率相对较高,排名前半两组、后半两组均值接近;市值组别的均值分布显示市值排名最低以及最高的四分位组别次年的平均股票收益率较高,而组2和组3的均值接近,且明显低于组别1、4的均值。整体来看股票收益率与前一年的市值排名呈现出“U”型结构;市净率组别中组1均值显著高于组4,组2和组3的次年平均股票收益率相对接近。

以上结果表明,市盈率和市净率这两个经典的估值指标能够在一定程度上证明“价值投资战略”的有效性,随着这兩个指标的数值降低,公司的内在价值得以体现从而受到投资者的青睐,结果次年平均股票收益率相对较高,让价值投资者获得更大收益。

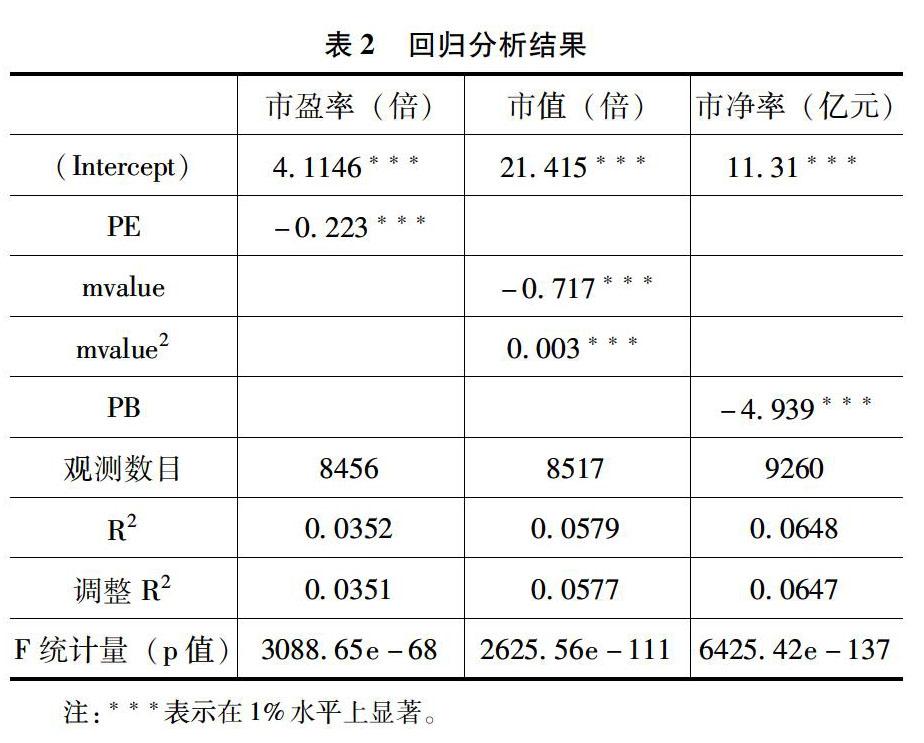

4.2 回归分析

市盈率、市值和市净率分别作为说明变量对次年股票收益率进行回归的结果见表2。F统计量及各个说明变量系数的p值均远低于1%显著水平,表明三个模型都有效。

市盈率系数和市净率系数均小于0,表明上市公司的市盈率或市净率越高,则该公司次年股票收益率倾向于越低。反之,上市公司越“便宜”,则越有投资价值。由于在方差分析时发现公司市值高低与次年股票收益率之间存在非线性的“U”型关系,因此本研究用公司市值对次年股票收益率进行一元二次回归分析。市值一次项的系数-0.717小于0而二次项的系数0.003大于0,表明上市公司年度股票收益率为前年市值的开口向上的二次函数,即市值越低的公司和市值越高的公司次年的股票收益率都会相对较高。经过计算可知,市值约123亿元为分界点。以上三个回归模型的R2都很低,表明要全面说明股票价格的变化,还必须考虑其他因素。

5 结论

价值投资是否有效是所有投资者都关心的问题。针对源远流长的价值投资理论是否在中国市场具有有效性,本文收集了最近三年中国A股所有上市公司的年度股票复权收益率作为因变量,并采用前一年度末的市盈率、市值以及市净率分别作为自变量,设计方差分析以及一元回归分析检验其是否能显著地影响次年股票收益率。

实证研究的结果主要有以下两个方面:①在使用市盈率或市净率作为价值投资选股指标时,2017—2019年三年样本期间中国A股具有价值投资策略的有效性。②在使用市值作为价值投资选股指标时,显示出市值排名两端的公司次年股票收益率较高的现象,表明它们具有更值得投资的潜在原因。推测市值较低的公司处于事业初创期,较好的发展前景会吸引投资,而市值较高的公司因其持续稳定的业绩增长和较高市场占有率而受到投资者的肯定。

当然,公司估值不能只通过单一因素,需要充分考虑其他影响因素,例如公司的潜在成长能力、市场发展前景等都会提高公司的预期收益,吸引资金流入,导致这些类型的公司股价上涨,市盈率和市净率升高。因此,如果只把目光放在“内在价值”高的股票上,往往会错失其他投资机会。

参考文献:

[1]刘树军.基于市盈率及市值因素的股票投资价值分析[D].成都:西南财经大学,2016.

[2]刘春花.中国A股价值投资策略的有效性实证研究——基于2012—2018年历史数据[J].环渤海经济瞭望,2019(8):154-157.

[3]张天成. 上证180股票收益率影响因素分析[D].昆明:云南财经大学,2019.

[4]尤释卫.基于多元线性回归的医药卫生行业股票收益率影响因素实证研究[J].通讯世界,2018(10):239-241.

[5]马欢.我国股票收益率影响因素的实证研究分析[J].时代金融,2018 (3) :202-204.

[6]洪偉.我国上市公司股票价格与财务指标相关性研究[M].南昌:江西财经大学, 2013.

[7]谢宁.我国股票价格影响因素的实证研究——基于2005—2014年的数据分析[J].金融经济,2017(4):132-134.

[8]FAMA EUGENE F,FRENCH KENNETH R.Common risk factors in the returns on stocks and bonds[J].Journal of Financial Economics,1993,33(1).

[作者简介]陈冠州,男,广东江门人,五邑大学经济管理学院讲师,工商管理学博士;陈宇轩,男,广东江门人,西南财经大学继续(网络)教育学院。