我国棉花生产布局的集聚变化及其驱动因素分析

2020-01-02吴志旻

王 力 ,杨 普 ,吴志旻

(1.石河子大学 经济与管理学院,新疆 石河子832003;2.石河子大学 棉花经济研究中心,新疆 石河子 832003)

一、引言与文献综述

我国是世界棉花第二大生产国和第一大消费国,却面临着棉花生产链脱节,棉花供给满足不了纺织业需求的困境。数据显示,2015—2018年国内棉花产量与纺织需求量的缺口一直在250万吨以上。同时,2013—2018年境外中国纺织企业数量由90家猛增到249家,它们纷纷到境外棉花原产国设立厂房或者大量进口棉纱。因此,如何发挥好国内棉花生产优势,满足纺织企业用棉需求,进而盘活整个棉花产业链成为当前棉花产业面临的最大难题。农业部在2016年发布的《全国种植业结构调整规划(2016—2020年)》中强调棉花产业,重点是稳定面积、提高单产、提升品质、增加效益。2019年中央1号文件也提出要重新启动优质棉生产基地建设,在提质增效的基础上巩固棉花的生产能力。众所周知,目前新疆是我国最大的棉花生产基地。2018年新疆的棉花种植面积为1 963.1千公顷,总产量为408.2万吨,分别占全国的60.78%、74.41%。但在1999年,新疆棉花种植面积及总产量只占到全国的26.73%和35.36%。那么我国棉花生产布局的集聚变化过程是怎样的?导致这种变化的影响因素有哪些?对于这些问题的研究与探索,不仅有助于找出影响棉花生产布局集聚的关键因素,发挥其比较优势进而推动我国棉花生产发展,盘活整个棉花产业链,而且可以为合理规划我国棉花生产区域布局,建设优质棉生产基地,保障棉花产业安全提供相应借鉴。

多年来,学者们关于农业生产空间布局的研究一直没有中断,其中关于棉花生产空间布局的研究主要集中在以下两个方面:首先是对棉花生产空间布局现状及变动的分析,如钟甫宁、胡雪梅(2008)[1]4-9利用棉花生产规模指数将我国棉花生产区域格局变动情况分为五种类型;郭柏林(1998)[2]52-57基于棉花布局指数、棉花综合品质指标值及棉田饱和度三个指标,设计出棉花合理布局的优化模型并指出了各植棉区生产的调整方向;彭玉亮(2010)[3]1-4则基于比较优势理论,运用棉花生产的综合优势指数分析了各植棉省份的优势变动情况。其次是对棉花生产空间布局变动的驱动因素的分析,不同学者从不同角度进行了探索。归纳已有的研究结论可以发现,耕地面积、自然灾害、灌溉条件(朱启荣,2009)[4]31-38等自然因素,植棉收益、非农就业机会、纺织工业总产值(揭懋汕、雪燕等,2015)[5]387-393、公路里程等社会经济因素,棉花单产、机械化水平、政府的农业投入等技术因素,以及棉花补贴(于雅雯、余国新等,2019)[6]74-80等政策因素都是影响棉花生产布局的重要因素。除此之外,朱会义(2013)[7]744-754,张海清、吴敬学等(2007)[8]93-95则分别从劳动生产率和棉花种植收益差异的角度解释了棉花生产布局的变化。

已有研究虽然臻于成熟,但仍存在不足。首先是随着时间的流逝,我国棉花生产空间布局的集聚变化可能呈现出新的特点,而影响其变化的因素也会发生变动;其次是已有文献在选择影响棉花生产布局集聚变化的因素时,很少考虑到不同棉花种植政策产生的影响。因此,本文在借鉴已有成果的基础上,首先利用生产规模指数、集中度指数描述我国棉花生产空间布局的集聚变化过程,然后构建多元对数线性回归模型,定量分析影响棉花生产布局集聚变化的驱动因素。

二、我国棉花生产布局的集聚变化

棉花生产空间布局同时受到自然条件、社会经济条件、技术条件及政策条件的影响,其中棉花种植政策对生产的影响尤为显著。因此本文在考虑政策背景的前提下,选取1999年①1998年12月国务院发布《关于深化棉花流通体制改革的决定》,决定从1999年9月1日起,棉花的收购和销售价格均由市场形成,标志着我国棉花行业开始由计划经济向市场经济体制转变。之后的数据进行分析。在地域上,选取长江流域棉区的安徽、江苏、江西、湖南、湖北,黄河流域棉区的陕西、山东、河南、河北,及西北内陆棉区的新疆、甘肃,共计11个主要植棉省(区)。

(一)衡量指标

目前,国内学者在评估农业生产布局演变时,主要采用的方法有生产集中度指数、生产规模指数、产地集中度系数、比较优势指数及空间统计分析等(程沅孜,2016)[9]548-553。本文在综合权衡之后决定采用生产规模指数及生产集中度指数来衡量我国棉花生产布局的集聚变化情况。

1.棉花生产规模指数

借鉴钟甫宁、胡雪梅(2008)[1]4-9的研究,将棉花生产规模指数定义为“某地区某时期棉花播种面积占同期全国棉花播种面积的比重”,用公式表示为:

其中,PSIit表示i地区在t时期的棉花播种面积占同期全国棉花播种面积的比重,Sn表示i地区在t时期的棉花播种面积,Sit表示t时期的全国棉花播种面积。

2.棉花生产集中度指数

借鉴伍山林(2000)[10]38-45,79的研究,将棉花生产集中度指数定义为“某地区某时期棉花产量占同期全国棉花总产量的比重”,公式表示为:

其中,Iij表示i地区在j时期的棉花产量占同期全国棉花总产量的比重,Yij表示i地区在j时期的棉花产量,同期其他地区的棉花产量记为Y-ij。棉花生产集中度指数可以反映出棉花产量的区域布局情况。

(二)三大植棉区生产布局的集聚变化

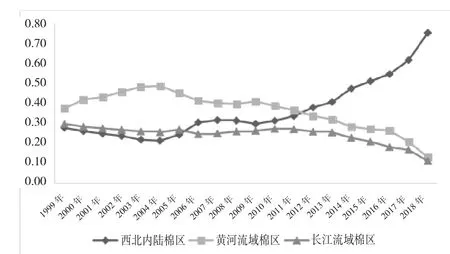

我国有三大棉花产区,分别是长江流域棉区、黄河流域棉区及西北内陆棉区。三大棉区生产规模指数及集中度指数的变动反映了棉花生产布局的集聚演变过程。从生产规模指数的变化情况来看(见图1),长江流域棉区的生产规模指数在波动中不断下降;黄河流域棉区的生产规模指数在波动中先上升后下降;西北内陆棉区的生产规模指数在波动中不断上升。分阶段来看,1999—2004年,长江流域棉区、西北内陆棉区的生产规模指数在不断下降而黄河流域棉区的生产规模指数在不断上升,2005—2011年,长江流域棉区的指数基本保持不变,黄河流域棉区的指数在下降,而西北内陆棉区的指数在上升。2006年,西北内陆棉区超越长江流域棉区成为我国的第二大植棉区;自2011年开始,长江流域棉区、黄河流域棉区的生产规模指数开始不断下降,西北内陆棉区于2012年超越黄河流域棉区,成为了我国植棉面积最大的区域,并且其生产规模指数还在保持着上升的势头。

图1 1999—2018年我国三大棉区生产规模指数变化趋势图

为了更好地衡量三大棉区棉花生产布局的集聚变化情况,下文总结了三大产棉区生产集中度指数的变化情况(见图2)。从变动的总体趋势看,长江流域棉区和黄河流域棉区的生产集中度指数在波动中不断下降,而西北内陆棉区的生产集中度指数在波动中上升。分阶段来看,1999年,西北内陆棉区的生产集中度指数略高于黄河流域棉区,为三大棉区最大;此后的2000—2005年,三大棉区生产集中度指数由大到小排序依次为黄河流域棉区、西北内陆棉区、长江流域棉区;2006年,西北内陆棉区再次超越黄河流域棉区成为我国棉花生产集中度指数最大的区域;自2009年开始,西北内陆棉区与长江流域棉区、黄河流域棉区的差距逐渐拉大。至2018年,西北内陆棉区的生产集中度指数已达0.8442,为其他两大棉区生产集中度指数总和的五倍还要多。我国棉花生产格局由三大棉区的“三足鼎立”逐渐演变为西北内陆棉区的“一枝独秀”。

图2 1999—2018年三大植棉区生产集中度指数变化趋势图

(三)主要植棉省(区)生产布局的集聚变化

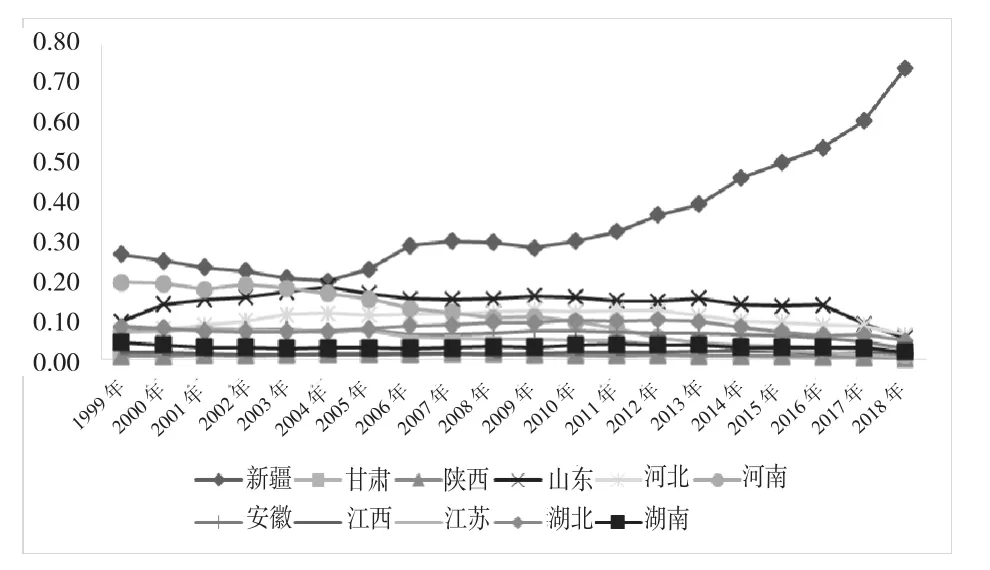

首先利用棉花生产规模指数观察各省(区)的棉花生产布局变动情况见(见图3)。1999—2018年,棉花生产规模指数始终在0.05及以上的省(区)仅有新疆、山东和河北,而其中只有新疆的棉花生产规模指数保持在0.2及以上,远远高于其他省(区)。同时,从棉花生产规模指数的演变趋势来看,1999—2004年,新疆、河南、山东位居前三,而且各省(区)之间的差距相对不大。但自2005年开始,新疆的棉花生产规模指数在波动中不断上升,逐渐甩开其他省(区)。至2018年新疆的棉花生产规模指数已为0.7432,远高于其他省份的指数之和。棉花生产在此集聚,新疆已成为我国棉花生产的唯一大省(区)。

图3 1999—2018年各植棉省(区)棉花生产指数规模变化图

同时利用棉花生产集中度指数观察我国各省(区)棉花生产格局的变动情况(见图4)。可以清晰地发现,1999—2018年,新疆的棉花生产集中度指数一直大于其他省(区)。从2005年开始,新疆与其它省份的差距逐渐拉开,至2018年,新疆的棉花生产集中度指数为0.8384,远远领先其他省(区)。此外,1999—2018年,棉花生产集中度指数始终保持在0.05及以上的仅有新疆。可见,新疆在我国棉花生产中始终占据着绝对优势地位。

图4 1999—2018年各植棉省(区)棉花生产集中度指数变化图

从以上对比分析中可以看出,1999年以来我国棉花生产的最大产区经历了从黄河流域棉区到西北内陆棉区的转变,并逐渐向西北内陆棉区集聚。处于西北内陆棉区的新疆在我国棉花生产中一直扮演着重要的角色,且在2005年之后逐渐成为棉花生产的第一大省区,目前在我国棉花生产中新疆占据着举足轻重的地位。可以说,我国棉花生产布局集聚变化的最大特点就是逐渐向西北内陆棉区尤其是向新疆的集聚。

三、我国棉花生产布局集聚变化的驱动因素分析

(一)理论分析与变量选择

最早关于农业生产布局的理论是屠能提出的农业区划论及李嘉图的比较优势理论。此后的数百年间,国内外大量学者的研究与实践不断丰富着这方面的理论,并逐渐形成了以下观点:农业生产是自然再生产与经济再生产相结合的过程,农业生产布局也是自然因素与社会经济因素共同作用的结果(程沅孜,2016)[9]548-553;自然因素如光照、水源、土壤等对农作物生产类型、适宜范围起基础性作用,拥有决定作用的是经济规律、社会经济因素及人的行为;农业生产布局不是一成不变的,它会随着社会经济环境的变化而变化。棉花生产布局及其演变过程也遵循着同样的规律,其生产布局的形成与发展是自然因素、社会经济因素、技术因素及政策因素共同作用的结果。

首先,自然因素在农业生产布局中起着基础性的作用。棉花对自然条件的要求比较高。而我国幅员辽阔,各地区资源禀赋情况不一,自然条件差异较大,因此就会造成棉花适宜种植区与非适宜种植区之间生产布局的巨大差异。在影响棉花生产布局的自然因素中,我们选取了粮食播种面积、棉田有效灌溉面积及棉田成灾面积三个变量。(1)粮食播种面积。耕地资源是农户面临的主要资源约束。我国农户口粮自给的习惯决定了粮食安全保障的水平,进而影响到农户在选择种植粮食或者棉花的决策行为(朱启荣,2009)[4]31-38。因此在耕地资源一定的条件下,粮食播种面积与棉花播种面积会出现此消彼长的关系;(2)棉田有效灌溉面积。棉花的作物习性虽然耐旱,但是必须且有效的灌溉条件对于棉花的生长发育来说是不可或缺的;(3)棉田成灾面积。气候、天气对棉花生长的影响巨大,风灾、洪涝等自然灾害会大大降低棉花产量,进而降低植棉收益,而某一年度棉花的收益会影响农民下一年度的生产决策。

其次,技术进步对降低植棉成本、提高单产水平、增加棉农收益具有重要意义。棉花在整个生产、收获过程中对技术的要求较高,尤其是随着机采棉的不断推广,机采配套技术的发展对棉花产量、质量的影响越来越大。作为理性“经济人”的农户在进行种植决策时,自然会选择单产水平高、种植收益好的农作物,而微观农户的种植行为自然会影响到宏观棉花生产布局的集聚变化。因此在考虑技术因素时选择棉花单产水平这一变量,用棉花单产水平来反映棉花种植技术进步的情况。

再次,社会经济因素对棉花生产的布局情况起到了决定性的作用。考虑植棉收益、劳动供给、市场需求和运输条件等因素的影响,选取了棉粮种植收益比、非农就业机会、纺织企业数量及公路里程共4个变量。(1)棉粮种植收益比。棉花与替代作物的比价是影响农民是否种棉花、种多少棉花的一个重要因素(钟甫宁、胡雪梅,2008)[1]4-9。作为理性“经济人”的农户为追求自身收益的最大化,在进行种植决策时会选择使自己获得更多收益的农作物;(2)非农就业机会。随着经济的飞跃和城镇化的发展,农民非农就业机会和非农收入的不断增加使得农民种植棉花的机会成本不断提高,这必然会影响到一个地区农民的棉花种植行为和棉花种植面积;(3)纺织工业企业数量。市场需求对于棉花生产具有导向作用(揭懋汕、雪燕等,2015)[5]387-393。棉花作为经济作物的属性决定了其收获之后的绝大部分会被作为商品出售,而代表着棉花市场需求的纺织工业企业数量则会影响到某一地区棉花的生产供给;(4)公路里程。屠能的农业区划论认为农产品从生产地到消费地的距离决定了农业土地利用类型。棉花在收获后仓储时间过长可能会对棉花质量产生不良影响,因此运输条件也会对某一地区的棉花供给产生影响。

最后,政策因素也会对棉花生产布局变化产生重要影响(于雅雯、余国新等,2019)[6]74-80。1999年国家开启棉花流通体制改革,标志着我国棉花价格正式进入市场定价时代,此后的时间里棉花价格都由市场形成。到了2011年,为应对国际棉花的冲击,稳定国内棉花生产、保护棉农收益,国家实施了临时收储政策。但随着经济环境的变化,2014年国家又开始实施棉花直补政策,即棉花目标价格补贴政策。20年来,每一次的棉花种植政策变动都会对棉花生产及整个棉花产业链产生巨大的影响,其对棉花生产布局变化的影响也不言而喻。

(二)模型构建与数据说明

1.模型构建

根据以上分析,采用多元对数线性函数形式建立中国棉花生产布局集聚变化影响因素的实证分析模型。函数中各解释变量的系数即为影响因素的偏弹性系数,可以直接反映出各影响因素对棉花生产布局集聚变化的影响状况。模型形式如下:

上式中,SPI代表棉花生产规模指数;sag代表粮食种植面积;eiacf代表棉田有效灌溉面积;dacf代表棉田成灾面积;cy代表棉花单产水平;yrcgc代表棉粮种植收益比;feo代表非农就业机会;nte代表纺织企业数量;tmh代表公路里程;D1、D2代表棉花种植政策虚拟变量(D1=1,表示棉花临时收储政策时期;D2=1表示目标价格补贴政策时期);α0表示截距项;i和t分别表示第i个省份及第t年份;εit表示随机误差项。由于农业生产的周期较长,棉农在播种季节一般不会掌握此次种植的成本及收益情况,他们会根据上一年度的相关信息进行本年度的种植决策。因此本文利用解释变量的滞后一期值进行分析,在模型中用t-1来表示。

2.数据来源及说明

本文使用1999—2018年的省级面板数据。数据均来自《中国统计年鉴》、各省(区)统计年鉴及《全国农产品成本收益资料汇编》。在进行分析时,对部分数据进行了处理。棉田有效灌溉面积、棉田成灾面积均使用棉花播种面积占农作物总播种面积的比值与农田有效灌溉面积、成灾面积的乘积来表示;参考张怡、王兆华(2018)[11]112-122的研究,非农就业机会利用各地区第二、三产业增加值之和占地区生产总值的比重来表示;此外,由于每个省份作为替代棉花的粮食作物种类并不相同,因此本文选择了每个省份种植的主要粮食作物种类,并取其平均收益作为粮食亩均收益值,最后计算得出棉粮亩均收益比。每个省份种植的主要粮食作物种类如下表所示。

表1 主要棉花生产省份棉花的替代粮食作物种类

(三)实证结果及分析

根据面板数据的豪斯曼检验结果,拒绝原假设,采用固定效应模型。利用Stata软件对数据进行OLS估计,统计结果如表2所示。模型整体拟合优度较高,各解释变量与被解释变量的假设基本相符。

表2 固定效应模型估计结果

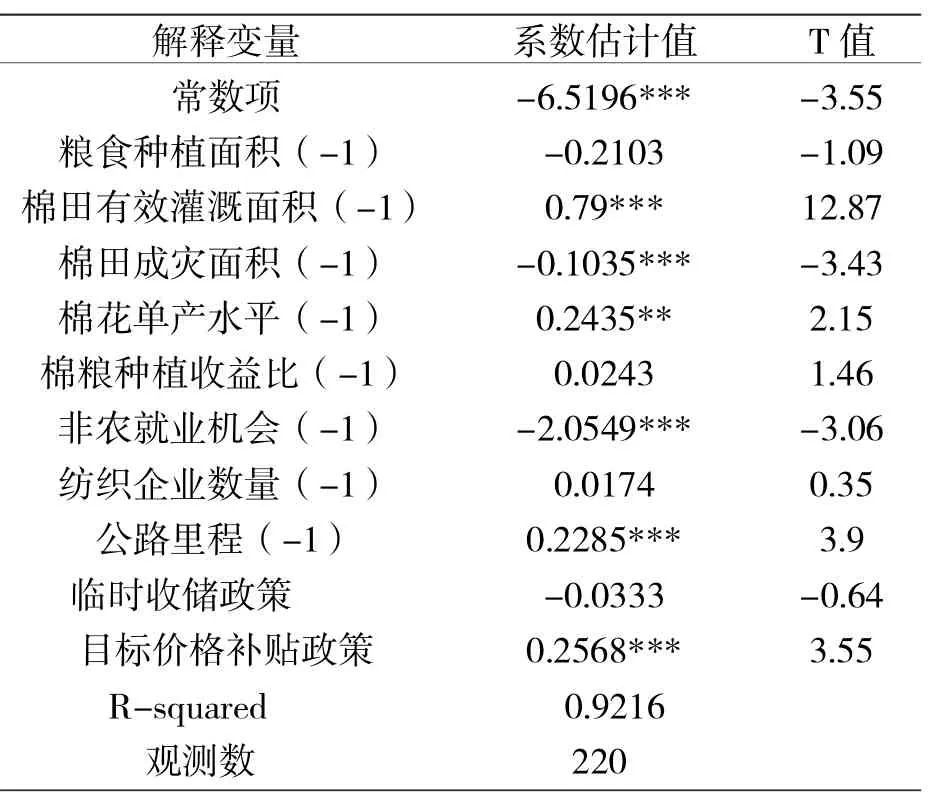

自然因素方面,棉田有效灌溉面积对棉花生产集聚具有显著的正向影响,即棉田有效灌溉面积越多的省份,棉花生产规模指数越大。棉田成灾面积对棉花生产集聚则具有显著的负向影响,说明自然灾害的发生会降低棉农的收入并增加棉农植棉的风险预期,促使棉农不选择继续种植棉花,因此便会造成生产规模指数的下降;粮食种植面积对棉花生产规模指数不存在显著的影响,这与本文之前的假设不符,原因可能在于随着我国农业种植结构的调整和农业技术水平的提高,粮食生产已满足人民物质生活需求,播种面积也逐渐趋于稳定,粮食与棉花争夺耕地资源的替代作用也不再明显。综上可知,自然因素对棉花生产布局的集聚变化仍存在着重要影响。

技术因素方面,棉花单产水平对棉花生产布局的集聚变化具有较为显著的正向影响,表明棉花单产水平越高,其生产规模指数也就越大。模型中偏弹性系数的估计值为0.2435,意味着棉花单产水平如果提高1个百分点,棉花生产规模指数便会提高0.2435个百分点。这一结论也合理地解释了棉花生产主要向新疆集聚的原因,即新疆棉花生产的机械化水平领先于全国,再加上膜下滴灌等配套技术的推广使用,使得新疆棉花生产的技术水平在国内遥遥领先,棉花单产也远远高于其他省(区),因此棉花生产逐渐向新疆集聚。

社会经济因素方面,非农就业机会对棉花生产规模指数具有显著的负向影响,即非农就业机会越多,棉花生产规模指数越小。身处经济快速增长和城镇化水平不断提高的现代社会,越来越多的农户选择放弃农业生产转而进入城市寻求工作机会,因此就造成了棉花生产中机会成本增大的问题。公路里程对棉花生产规模指数具有显著的正向影响,这证实了前文的假设。棉花作为一种经济作物,其生产出的产品基本都要作为商品进行交易,便利的交通运输条件为此提供了有利条件;但代表着棉花需求的纺织企业数量对棉花生产规模指数并不存在显著的影响。其原因可能是诸如江苏、山东这样的纺织产业大省,其棉花生产规模指数并不高,而新疆作为棉花种植的唯一大省(区),其纺织产业正处于发展阶段且并不成熟,而且越来越便利的交通运输条件也拉近了棉花产地与消费地的距离。此外,棉粮种植收益比对棉花生产规模指数不存在显著的影响,其原因可能是随着我国农业种植结构调整的步伐加快,每个区域的优势农作物都已基本定型,再加上农户的种植习惯影响,造成棉粮种植收益比对棉花生产布局的影响并不显著。

政策因素方面,目标价格补贴政策对棉花生产规模指数存在显著的正向影响,而临时收储政策对棉花生产布局集聚变化的影响并不显著。2011—2013年实施的临时收储政策虽然保护了棉农收益,稳定了国内棉花种植,但却严重破坏了棉花市场价格形成机制,棉农在进行种植决策时并没有有效的市场信息依据。2014年开始实施的目标价格补贴政策虽然仍属于价格直补政策,但却在一定程度上遵循了市场价格规律,为棉农决策提供了依据。另外,棉花目标价格政策只在新疆实施,2014—2018年新疆棉花目标价格补贴标准分别为每吨 19 800元、19 100 元、18 600元、18 600元和18 600元。而内地实行定额补贴的方式,补贴标准远低于新疆补贴标准。因此,棉花目标价格补贴政策保证了新疆棉农的收益,促进了棉花生产在新疆的进一步集聚。

四、结论与政策建议

(一)研究结论

利用棉花生产规模指数、生产集中度指数动态描述了1999—2018年我国棉花生产空间布局的集聚变化过程,并构建多元线性回归模型实证检验了影响棉花生产布局的因素,得到了以下结论。

1.我国棉花生产的最大区域经历了从长江流域棉区到黄河流域棉区,再到西北内陆棉区的转变,棉花生产格局从三大棉区的“三足鼎立”转变为西北内陆棉区的“一枝独秀”。近年来西北内陆棉区尤其是新疆植棉区的棉花生产规模指数、生产集中度指数越来越大,并且逐渐与其他植棉区拉开差距。如今新疆已经成为我国棉花种植的第一大省(区),在我国棉花生产中占据着举足轻重的地位。

2.自然因素、技术因素、社会经济因素和政策因素均对棉花生产布局的集聚变化产生了重要影响。自然因素对棉花生产存在着基础性作用,棉田有效灌溉面积正向影响棉花生产集聚,而棉田成灾面积则存在负向影响;技术因素和社会经济因素对棉花生产布局存在着决定性影响。随着植棉技术水平的提高和交通运输条件的便利,棉花生产不断在新疆集聚,而非农就业机会的增多则会降低其生产规模指数的提高。此外,政策因素即目标价格补贴政策也有着显著的正向影响。

3.在影响棉花生产布局的诸多因素中,棉花补贴政策、技术因素的影响尤为显著。正是目标价格补贴政策的实施以及机采棉配套相关技术的应用,才极大地促进了棉花生产在新疆的高度集聚。

(二)政策建议

我国棉花生产逐渐向新疆集聚且其集聚程度有继续增强的趋势。这虽然有利于新疆商品棉生产基地的建设以及棉花生产专业化的发展,但是考虑到新疆自然生态承载能力较弱以及稳定棉花有效供给,推动棉花生产提质增效的产业发展目标,进一步优化棉花生产布局,促进棉花生产满足产业链需求才是下一步政策的目标。

1.调整优化棉花生产布局,重点布局新疆棉区,适当发展其他棉区(喻树迅,2018)[12]85-91。为进一步稳定国内棉花供给,规避自然和市场风险,促进棉花生产可持续发展。应适当控制新疆棉花总量,保证新疆棉区可持续发展,在一些具有比较优势的省(区),如纺织业发达的山东、江苏,生产成本较低的甘肃以及资源禀赋较好的河北等地适当发展棉花产业(肖海峰、俞岩秀,2018)[13]38-47。

2.完善基础设施建设,发挥不同地区的比较优势巩固棉花生产能力。首先,要继续完善农田水利、仓储设备、交通运输等基础设施建设,提高所有植棉区的防控能力。其次,发挥不同地区的比较优势巩固棉花生产能力。具体而言,新疆棉区要继续保持种植规模化、生产机械化的特点,进一步提高棉花质量,满足纺织企业用棉需求。长江流域棉区和黄河流域棉区要注重发挥社会经济优势,降低植棉成本,逐步推广优良品种和适宜的机械化生产方式。

3.提高棉花生产技术水平,实施更为完善的棉花保险政策。要加大科研投入,加强棉花优异基因资源的发掘、利用,推进农机农艺的融合,实现棉花品种、棉花栽培和棉花农机的合理配套,促进生产技术进步与提质增效目标相匹配,同时实行更为完善的棉花保险政策。以目前在新疆试点的价格保险为起点,逐渐探索出适用于全国植棉区的更为全面的价格、收入及产量保险政策;发挥市场在资源配置中的导向作用,提高农户对自然风险和市场风险的抵御能力,稳定其植棉信心。