“一带一路”背景下中国—中东欧贸易投资合作问题研究

2020-01-02赵灿蒙

廖 佳 赵灿蒙

(上海对外经贸大学 国际经贸学院,上海 201620)

一、引言

2020年初新冠肺炎疫情暴发以来,迅速蔓延至全球,各国不同程度地采取停工停产、封锁边境等措施遏制病毒传播,导致商品、劳动力、资本、技术等生产要素的自由流动受阻。加之,近几年此起彼伏的逆全球化思潮和民粹主义倾向,各国对要素在全球范围内的自由流动将更加谨慎,基于全球分工的生产体系和贸易格局也将面临重构。自2012年4月中国—中东欧国家合作正式启动以来,双边合作领域不断扩大,合作深度不断扩展,经贸往来更加频繁,以基础设施为核心的互联互通规划逐步推进,金融、保险、旅游、教育、人文等领域的合作持续深入,取得了丰硕的成果,实现了“一带一路”倡议与各国发展战略的顺利对接。2019年4月,希腊的加入使中国—中东欧国家合作由“16+1”升级为“17+1”。目前中东欧17国中有12个是欧盟成员国,因此,中国—中东欧国家合作是对中国—欧盟全面战略伙伴关系的有益补充,并为“一带一路”地区合作提供了借鉴模式。中东欧各国作为中国与欧盟能量交换的关键一环,对“后疫情时代”中欧贸易的复苏发挥着重要作用。在此背景下,分析中国—中东欧贸易投资合作的结构特征与存在的问题,并为如何进一步促进中国与中东欧的贸易投资合作提供政策建议,具有重要意义。

二、中国—中东欧国家贸易投资现状与问题

(一)中国—中东欧国家贸易现状

依据联合国国际贸易统计数据库(UN COMTRADE),2007—2018年,中国与中东欧17国的贸易总额由2007年的332.51亿美元增长到2018年的894.63亿美元,年增长率达9.41%。其中,中国自中东欧17国的进口额从2007年的49.26亿美元增长到2018年的236.13亿美元,年增长率达15.31%;中国对中东欧17国的出口额从2007年的283.26亿美元增长到2018年的658.50亿美元,年增长率达7.97%。

从时间趋势上看,中国与17国的贸易在波动中上升。尽管受2008年全球金融危机的影响,2009年的双边贸易额出现大幅下降,但2010年很快强势反弹。特别是2012年中国—中东欧合作机制建立以来,双边贸易呈现稳定上升的趋势,与全球低迷的贸易增长形成鲜明对比,展现了勃勃的生机和活力。

图1 2007—2018年中国与中东欧17国的贸易总额和贸易增长率(单位:美元)

从国别结构来看,中国与中东欧17国的贸易关系存在较大差异,贸易国别相对集中。2007—2018年,在中国与中东欧17国的双边贸易中,贸易额占比排名前五的国家包括波兰、捷克、匈牙利、罗马尼亚和斯洛伐克,新成员希腊2018年与中国的贸易额占中国—中东欧贸易总额的7.94%,超过罗马尼亚,居于第五位。2018年,该六国在中国与中东欧的双边贸易总额中占比82.47%。2018年,中国从中东欧17国的进口额排名前五的国家分别为斯洛伐克、捷克、匈牙利、波兰和罗马尼亚,占比分别为22.21%、18.66%、18.37%、15.44%和9.19%,中国从这五个国家的进口额占中国从中东欧17国进口总额的83.87%;中国对中东欧17国的出口额排名前五的国家分别为波兰、捷克、匈牙利、希腊和罗马尼亚,占比分别为31.81%、18.09%、9.93%、9.93%和6.85%,中国对这五个国家的出口额占中国对中东欧17国出口总额的76.61%。但近两年来,贸易国别结构集中度有下降趋势,贸易额占比前五的国家在中国与17国贸易中的比重从2015年的75.87%下降到2018年的74.55%。相比之下,原来在中国与17国贸易中占比较低的国家近年来比重有所上升,表明双边贸易结构更趋于合理。

(二)中国—中东欧国家投资现状

投资方面,据商务部和联合国贸发会议统计,2018年,中国对外直接投资净额 (以下简称流量) 为 1430.4亿美元,同比下降9.6%,继续呈现收缩的态势。2019年,中国对外直接投资1170亿美元,位列世界第四,较2018年收缩260亿美元,连续三年下降,表明中国企业对外直接投资更加理性和稳健。

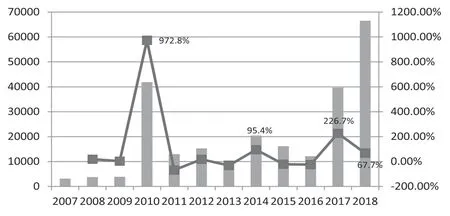

2008年全球金融危机以来,中国对中东欧国家的直接投资经历了爆发式增长过程,表现在2009—2010年中国对中东欧国家投资的一个跳跃式增长,随后在一个较高位置上平稳增长。2010年中国对中东欧投资流量同比增加972.8%,达到4.19亿美元。之后2014年和2017年两次大幅度的投资流入,特别是2017年在中国对世界其他国家投资收缩的时候,对中东欧国家的投资却逆势增加226.7%,可见中国在中东欧国家的投资力度不断加大。2007—2018年,中国对17国的投资存量由2007年的3.01亿美元增长到2018年的25.13亿美元,年均增长率达21.3%。

图2 2007—2018年中国对中东欧17国的直接投资流量和增长率(单位:万美元)

从国别来看,中国对中东欧国家的投资主要分布在波兰、匈牙利、罗马尼亚、捷克和塞尔维亚等国家,2018年底中国在此五国的投资存量占17国的67.63%。从流量变化来看,近两年中国在中东欧国家的投资愈趋分散,除传统投资目的国外,对黑山、斯洛文尼亚、斯洛伐克、克罗地亚和希腊的投资增加,对爱沙尼亚和阿尔巴尼亚也开始有新增投资流入。2018年,中东欧国家中吸引中国投资流量前五的国家分别是塞尔维亚、波兰、捷克、匈牙利和爱沙尼亚。

从中国对中东欧17国历年的投资增长速度来看,中国对中东欧17国投资增长速度较快,但对各国增速存在明显差异。大体可以分为三个梯度,第一梯度为50%以上的增速,分别是希腊、黑山和塞尔维亚三个国家。其中希腊的年均增长率最高,是85.39%,其次黑山年均增长率为61.84%,第三位是塞尔维亚55.94%,其中对塞尔维亚投资较广,涵盖机械、化工、物流等各个方面。第二梯度是年均增长率在20%-50%的国家,分别是保加利亚、斯洛文尼亚、斯洛伐克、马其顿、阿尔巴尼亚和捷克。这些国家投资进程良好,年均增速较稳定适中。第三梯度是20%以下的几个国家,其中克罗地亚为17.43%,立陶宛、罗马尼亚、匈牙利和波兰这几个国家的年均投资增速在15%左右,与希腊和黑山、塞尔维亚等国存在一定差距。拉脱维亚的年均投资增长率仅为5.99%,波黑处于最后一位,年均投资增长率仅为2.15%。由此可见,各国年均投资增长率存在较大差异,存量较小的国家投资增量增长较快,存量较大的国家投资增速增长较慢,总体走向更加均衡。

(三)中国—中东欧贸易投资存在的问题

第一,贸易投资区域分布严重不均衡

中国对中东欧国家的投资存量分布明显失衡。截至2018年底中国在波兰的投资额最多,在波黑的投资额最少。投资额较大的前四位是波兰(20.84%),匈牙利(12.76%),罗马尼亚(12.12%)以及捷克(11.11%),这四个国家的投资额占据了中东欧17国的3/5,而其他国家如阿尔巴尼亚、马其顿、立陶宛、拉脱维亚等国投资额仅处于1%以下。前三位国家的投资额是后三位国家获得投资额的近200倍,投资额的明显分布不均与各国所处的投资环境有必然联系。

第二,贸易投资便利化有待提升

中国与中东欧地区投资便利化的滞后性主要体现在以下几方面:一是基础设施严重老化。在铁路公路、内河运输等交通体系方面,罗马尼亚、波兰、捷克和匈牙利尤为落后,设施不完备不仅影响中欧国际运输,也对中国企业进行投资决策造成很大影响。二是通关质检过程滞后。随着“一带一路”的推进,中欧物流系统合作取得很大进步。但通关、质检仍存在很多不便,且相关改进措施只在很少一部分国家推进。三是投资模式有待创新。由于中东欧17国中有12个为欧盟成员国,其他5个(阿尔巴尼亚、黑山、北马其顿、塞尔维亚和波黑)也在积极申请加入欧盟的过程中,根据欧盟法律环境的约束,其成员国可以为外来融资提供主权担保的余地较小。对于一些大型基础设施建设项目,中东欧国家首选的合作模式是公私合营PPP (Public-Private-Partnership) 和建设—运营—转让BOT (Build-Operate-Transfer),这两种模式的投资回报周期较长,需要与政府打交道并熟悉相关法律规定,中国企业要积极评估风险和收益,调整适应新的投资模式。

第三,贸易投资潜力有待充分释放

中国—中东欧贸易互补性强,双边合作的贸易潜力巨大。从显示性比较优势来看,中国主要在工业制成品、机械及运输设备和杂项制品上具有比较优势,占中国出口中东欧产品的95%。而中东欧国家相对于中国的比较优势产品主要是农产品、矿物燃料等初级产品以及化学品及有关产品。双方具有产业互补的优势。目前中国—中东欧贸易结构较为单一,主要集中在工业制成品,双方在农产品等领域的贸易潜力有待进一步挖掘。另外,中东欧国家在基础设施建设和资源开发等领域亟需合作,而我国在装备制造、工程机械、轨道交通等领域具备优势,投资合作的潜力巨大。

三、加强中国—中东欧贸易投资合作对策建议

(一)构筑新中东欧“大通道”,缩短中国欧盟贸易距离

当前,世界经济力量的变化也对现有国际经济治理格局提出挑战,国家经济力量的变化促使多边机制陷入博弈困境。现阶段,全球经济秩序正处于新旧动能、新旧格局的转换时期,全球经济不确定性增强,美国、欧盟等发达国家和经济体基于自身利益提出各自的全球贸易领域治理方案,旨在抢夺贸易领域的话语权。

欧盟是中国最大的贸易伙伴,在2018年至今美国发起的中美贸易摩擦中,欧盟各国特别是德国、法国、英国等美国的传统盟友反映较为理性,均明确表达了反对贸易保护、贸易限制的立场。构筑新中东欧的“大通道”,缩短中国欧盟贸易距离是促进中欧贸易的关键所在。从地理位置上来看,中东欧国家成为实现中国与欧盟经济能量交换的最关键一环。目前,明确在“一带一路”架构下进行的“中欧陆海快线”一旦建成,将大大拉近欧洲经济圈和亚太经济圈的距离,“中欧陆海快线”南起希腊的比雷埃夫斯港,北至匈牙利布达佩斯,比传统航线缩短7—11天运输时间,为中国商品输往欧洲开辟了新的便捷通道。比雷埃夫斯港是希腊最大港口,被称为“欧洲的南大门”。从比雷埃夫斯港出发至中东欧的货运列车,又将比港与欧洲腹地连接,大幅缩短了运输时间。

继续强化“共同体”的战略共识。“打造命运共同体”是“一带一路”赢得广泛国际支持的重要前提。在“一带一路”发展至新阶段,基础设施建设取得一定进展的情况下,政府要积极探寻沿线国家的经济诉求,利用与沿线国家的产业优势差异,通过对话沟通的方式将中国产业发展意愿与沿线国家战略对接,将建设“共同体”推至一个新阶段,这样可以为中国企业营造更加公平、更加融洽的贸易投资环境,在促进中国企业投资积极性的同时提升沿线国家的社会福利,实现“一带一路”的共赢发展宗旨。

(二)因地制宜因国施策,充分挖掘中国—中东欧贸易投资潜力

中东欧国家根据经济与地理位置可大致分为三类,第一类是波罗的海三国,均为高收入国家和发达经济体,它们是立陶宛、爱沙尼亚和拉脱维亚。三国服务业和高科技产业都较为发达。第二类是维谢格拉德集团四国(波兰、匈牙利、捷克和斯洛伐克)与斯洛文尼亚,它们是中东欧地区的工业发达国家。第三类是巴尔干半岛八国,他们工业与传统农业并存,特色产业较为突出。希腊则地理位置优势突出,航运业发达。由于中东欧17个国家经济水平发展参差不齐,各国在开放程度、国内营商环境水平上存在较大的差异,其发展诉求也不一致,这些都意味着发展与中东欧国家的贸易和投资合作要有步骤、有计划采取差异性策略。

鼓励企业根据各国投资环境和资源禀赋的不同,选择其中行业特色鲜明且国际竞争力较强的行业进行投资,在获取资源、技术的同时,也将中国制造和中国技术发扬光大,促进中国企业的创新和发展以及世界影响力的提升。积极扩大与中东欧国家的贸易规模,增加从中东欧国家进口商品,使双边贸易得到健康平衡发展。过去几年,中国致力于促进中国—中东欧贸易,采取了一系列举措。如举办中东欧特色商品展、召开中国—中东欧贸易投资博览会、举办中国国际中小企业博览会等,将中东欧各国的特色商品引荐到国内,如捷克的水晶制品、保加利亚的葡萄酒和玫瑰精油化妆品、立陶宛的奶制品等,在展会的推动下,这些产品在华知名度得到大大提高。但由于地理距离、产能限制等原因,中东欧国家对华出口潜力还需进一步挖掘。应加速促进双边海关程序的透明化,探索新的跨境合作方式,优先化解阻碍贸易畅通的壁垒和障碍。加强双方在农业领域的合作,推进农产品的深加工贸易。改善中国—中东欧贸易投资环境,推动双方在检验检疫、标准互认等方面取得进展。

(三)健全企业“走出去”服务体系,形成 “国民共进”发展格局

贸易投资便利化的提升所带来的投资促进效应高于贸易效应,由此可见,中东欧市场对中国企业具有强烈的吸引力。为了促进更多的中国企业走向“中东欧”市场,可以从以下两个方面加以完善:第一,树立创新驱动发展的理念,健全企业“走出去”的服务体系。由于在“一带一路”市场开拓初期,国有企业基于自身规模及对政府政策的高度敏感性,成为中国企业“走出去”的领头羊,特别是倡议初期大多为基础设施建设的对外直接投资,国企占据绝对主导地位,优先实现过剩产能转移。在国企“走出去”的进程中,要摒弃以量取胜的观念,树立创新驱动的发展理念,激发企业内生动力,加大R&D投入,制定有效的创新人才激励举措,进一步健全企业“走出去”的服务体系。一方面,在签订国家层面双边协定时要充分考量风险防控问题,特别是政治、宗教方面的风险;另一方面,国内要在金融、财税政策上对企业加强扶持力度,将企业“走出去”金融风险最小化。第二,促进民营企业“走出去”,以积极主动的姿态对接中东欧17国带来的大市场。民营企业在经营上更接地气,在呼应市场需求上更加灵活,特别是一批 “专精特新”新型中小企业更成为科技创新的黑马。“一带一路”推进初期,国企已然占据先发优势,在新的发展阶段,要打造“国民共进”的新模式。一方面,要正确认识民营企业的优势,支持民营企业在“一带一路”沿线国家的投资,对“专精特新”企业在金融和财税政策上给予倾斜,缓解民营企业融资难、融资贵的问题;另一方面,促进民营企业和“先出发”的国有企业构建协同合作的关系,实现创新成果高效市场化,使得国企、民企都充分享受“一带一路”倡议的红利,最终带动中国产业整体转型升级。