文化传媒企业并购中对赌协议运用及风险研究

——基于尚世影业与华谊兄弟案例对比

2019-12-31宝露日内蒙古财经大学会计学院

■宝露日(内蒙古财经大学会计学院)

一、研究背景及意义

自2009 年起,随着五位一体化的发展布局,我国文化产业呈现了飞跃式的增长。2015 年,传媒与文化行业呈现了大量的并购热潮。据统计,2013 至2017 年,传媒与文化行业并购案共计172起,其中2015 年并购数量最多。其中涉及对赌协议的并购案例有118 起,占并购总数的68.60%。到目前为止,在这118 起涉及对赌协议的并购案例中,已有24 起案例对赌失败,并且多起即将到对赌期限的案例呈现出无法完成业绩承诺的现象。从目标企业对赌完成情况来看,游戏行业对赌完成率较高,其次为影视,再之广告行业。由此,针对传媒与文化行业中以对赌的方式对影视制作企业并购引起行业内较大关注。

我国传媒与文化行业并购中对赌失败的案例层出不穷,其原因主要是,一方面我国企业对赌协议运用的经验不足,使得协议中相关条款设计不合理,另一方面,也是由于传媒与文化行业以无形资产为主导的行业特点及主观性较强的估值风险所导致的。

在大量对赌失败的案例发生的情况下,传媒与文化行业并购中针对对赌协议相关风险进行防范成为了行业关注的重点。本文将从对赌协议应用的角度出发,对传媒文化类企业对赌协议相关风险进行分析,并提出相应的风险应对措施[]。

二、案例背景

(一)尚世影业并购嘉行传媒

1.并购动机

尚视影业致力于并购行业内影响力及实力较强的同行业企业,拓展业务规模。对以明星IP 及制作团队为导向的嘉行传媒进行投资,对嘉行传媒在新三板快速升值,实现并购增值。

2.嘉行传媒并购前后概况

2007 年7 月25 日,注册成立,注册资本1000 万。

2013 年11 月1 日,增加注册资本65 万。

2014 年3 月8 日,账面净资产这股整体变更股份有限公司,股本1065 万普通股。

2015 年7 月,嘉行传媒正式借壳西安同大挂牌新三板。

2015 年9 月25 日,西藏嘉兴四方投资管理合伙企业(以下简称“西藏嘉行”)累计持有嘉行传媒股份为600 万股,持股比例37.15%。

2015 年10 月27 日,尚世影业通过两次增资,以共计3 亿元持有公司股份为380 万股,持股比例20.00%。

2017 年3 月2 日,嘉行传媒以250 元/股的价格增发100 万股,由上市公司完美世界(002624)旗下基金石河子市君毅云扬股权投资有限合伙企业认购,募集资金2.5 亿元。

2017 年3 月24 日,公司第三大股东西藏奇幻丰帆投资管理合伙企业(有限合伙)(下称:奇幻丰帆)与君毅云扬签订股权转让协议,转让奇幻丰帆持有的嘉行传媒100 万股股票。

3.对赌协议设计情况

业绩承诺:嘉行传媒向尚视影业承诺,嘉行传媒2015-2017 年三年累计实际实现税后净利润3.1 亿元。

支付方式:尚视影业以现金方式将3 亿元交易对价支付给嘉行传媒。占标的资产总对价的100%。

未完成业绩承诺的补偿:若嘉行传媒在2015-2017 年三年累计实际实现的税后净利润低于3.1 亿元,则尚世影业有权要求嘉行传媒回购不超过285 万股的嘉行传媒股份。

4.对赌协议完成情况

按照对赌协议中签署的业绩承诺规定,嘉行传媒三年内累计实现扣除非经常性损益后净利润合计39624.89 万元,业绩承诺完成率127.82%,超额完成了业绩承诺。

表1 嘉行传媒业绩完成情况

(二)华谊兄弟并购浙江常升

1.并购动机

华谊兄弟并购浙江常升一方面是为了将浙江常升电影、电视剧的编辑与制作业务吸收并为自身该业务进行规模拓展,另一方面为将以明星IP 为导向的影视剧制作、综艺及各方面的业务发展纳入麾下。

2.华谊兄弟并购前后概况

华谊兄弟全资子公司浙江华谊兄弟影业投资有限公司以人民币2.52 亿元人民币的股权转让价款收购南京弘立星恒文化传播有限公司和南京嘉木文化传播有限公司合计持有的浙江常升影视制作有限公司70%的股权。华谊兄弟对浙江常升的并购对价考虑了浙江常升2013 年预计净利润及明星的品牌效应,以浙江常升2013 年预计税后净利润的12 倍确定了浙江常升的公司估值,即浙江常升在浙江华谊投资之前的估值按人民币3.6 亿元计算。

图2 浙江常升股权变更示意图

3.对赌协议设计情况

业绩承诺:弘立星恒向华谊兄弟保证,业绩承诺期限为5 年,其中2013 年度承诺的净利润目标为浙江常升经审计税后净利润不低于人民币3000 万元,其余几年的税后净利润目标将在2013 年承诺的净利润目标基础上按10%比例增长。

支付方式:华谊兄弟以现金方式将2.52 亿元交易对价支付给浙江常升。占标的资产总对价的100%。

未完成业绩承诺的补偿:在业绩承诺期内的某个年度浙江常升经过审计的税后净利润低于当年的净利润目标,则弘立星恒同意以现金方式向浙江华谊补足,以保证浙江华谊当年从浙江常升取得的利润分红与从弘立星恒取得的现金补偿之和不低于“当年浙江常升预期应完成的净利润目标×70%”。

4.对赌协议完成情况

浙江常升在业绩承诺的五年期间,前三年勉强完成了业绩,自第四年未完成业绩承诺,对赌协议失败。

表2 浙江常升业绩完成情况

浙江常升2016 年未完成业绩承诺1492.87 万元,以现金方式向华谊兄弟补足。2017 年未完成业绩承诺516.70 万元,以现金方式向华谊兄弟补足。

三、案例分析

(一)案例对比分析

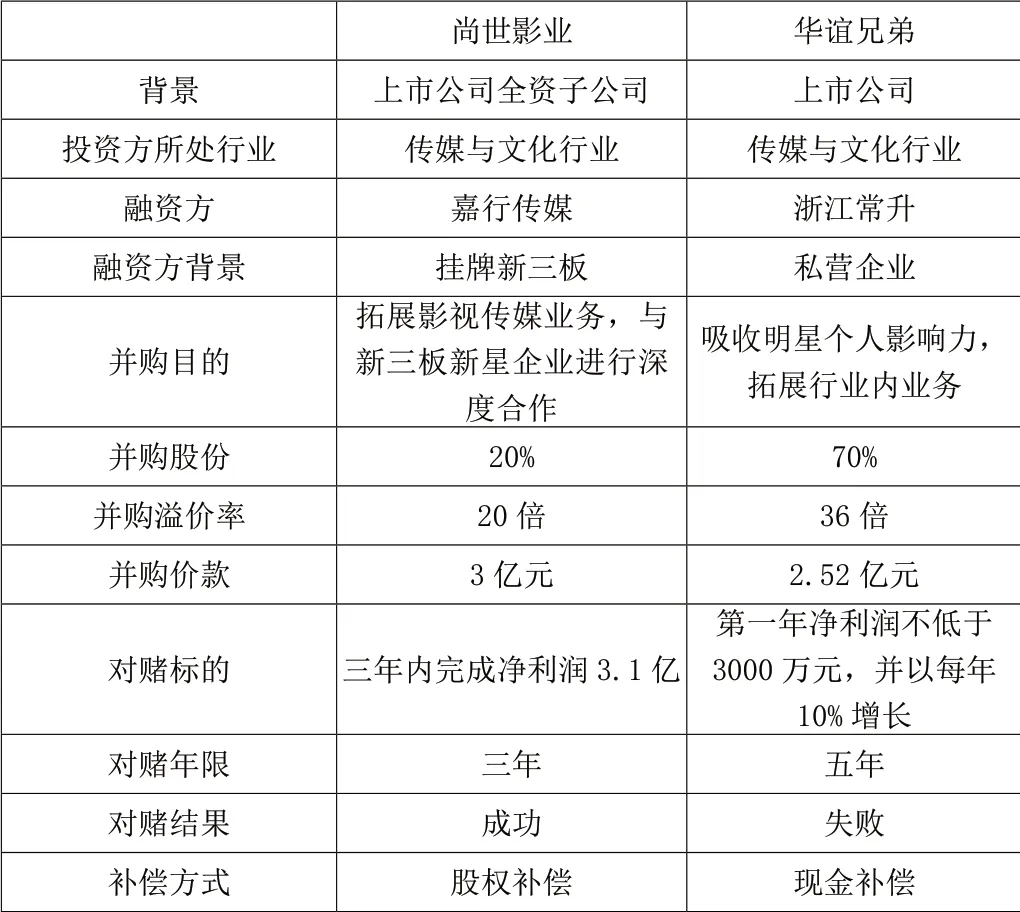

下表3 总结了两起案例的诸多因素,其中涉及到投资方背景、融资方背景、并购目的、并购股份、对赌标的、对赌期限和补偿方式等诸多方面。通过对两起案例进行充分的对比分析,可总结出导致两起案例结果产生差异的因素,并提出有效的优化措施。

表3 案例对比

(二)案例相似之处

1.投资方背景相似

两起案例投资方背景存在相似之处。首先,两家企业背景均为上市公司,融资渠道较广、资金规模较大是两家投资方共有的特点。其次,尚视影业与华谊兄弟均处于传媒与文化行业,其企业主营业务及性质相似。因此,两家企业从战略发展的角度出发,对行业内横向并购与纵向整合、扩大业务规模等均具有相似性。

2.赌标的相同

两起并购均以税后净利润作为其对赌标的。两起对赌协议均以净利润这一单一财务绩效作为触发条件。

(三)案例不同之处

1.并购对象不同

首先,嘉行传媒为借壳上市的新三板新星企业,成立时间较短,明星团队为其最主要的人力资本。而浙江常升是一家为了此次并购专门成立的一家私企,并重点依赖明星个人演艺、导演、编剧、广告代言等个人劳务或与个人劳务相关的活动。其次,嘉行传媒作为新三板挂牌企业,其融资渠道不是单一依靠投资方资金支持,还可利用市场力量为企业进行再融资。而浙江常升作为私营企业,其主要资金来源为控股股东华谊兄弟及企业的内生增长,而无法为企业主营业务进行大规模的拓展融资。这为企业的发展造成较大的掣肘。

2.并购股份不同

尚世影业以3 亿元并购嘉行传媒285 万股股权,并持有其20%的股份。而华谊兄弟并购浙江常升以2.52 亿元并购浙江常升70%的股权。也就是说,尚视影业作为嘉行传媒第二大股东,并没有直接控制嘉行传媒的实际决策及运营,仅以资金及自身行业内的资源对嘉行传媒进行了支持。而华谊兄弟一次性持有了浙江常升70%的股权,实现了对浙江常升的直接控制,使得浙江常升在行业内的各方面业务都会受到大股东华谊兄弟的制约。

3.业绩承诺期限、金额不同

在尚视影业对嘉行传媒的并购中,将业绩承诺定为三年内净利润合计总额3.1 亿元。而华谊兄弟对浙江常升的业绩承诺以2013年为基期,每年以10%的增长率设定了业绩完成额。

4.补偿方式不同

两起案例的补偿方式,尚视影业选择了股权补偿的方式,华谊兄弟选择了现金补偿的方式。嘉行传媒因2017 年提早完成业绩承诺,并未实行补偿计划。浙江常升2016 年未完成业绩承诺,而向华谊兄弟支付了294.97 万元的现金补偿款。

四、案例中对赌协议的改进建议

(一)缩短对赌期限、合理设计业绩承诺

对于融资方来讲,得到投资方资金支持后,将其短时间内转化为企业的生产力是较难实现的,若在并购完成后较短的时间内要求融资方实现较高的净利润,那么可能会使管理层采取短期行为,导致企业后期发展能力不足,业绩承诺后期无法完成指标。而像尚视影业,将业绩承诺期划定为三年,可使嘉行传媒在并购后对企业内部规模及业务进行适当的调整,在业绩增长方面有厚积薄发之力。对于华谊兄弟设定的业绩承诺,便从并购后第一年开始对浙江常升设定高利润指标,对浙江常升无法有适当的缓冲时间与调整时间,使得公司内部治理出现混乱,后期业绩无法达标。因此,针对传媒与文化行业,在对赌协议期限的设定中要以以下两方面为重点:

(1)缩短对赌期限。

(2)业绩完成方式可变更为合计完成额。

(二)补偿方式应采取“股权+现金”

在并购中设计对赌协议是为了规避风险,但并购最主要目的并非得到补偿,而是最终持有企业相应的股份,达到双赢的目的。对于尚世影业来讲,嘉行传媒未能完成业绩承诺,便意味着嘉行传媒未能达到相应的发展规模及业绩指标,未能实现投资方投资的目的。这样的情况下,以股权作为补偿方式,在未能完成业绩承诺时回购股权,对投资方及中小股东是较好的选择。而相反,浙江常升即使为完成业绩承诺,也只是将相应的未完成部分利润以现金方式补偿给华谊兄弟,在对赌期限到期后,华谊兄弟仍持有浙江常升70%的股权,而浙江常升并没有实现相应的增长。这对投资方来讲,并未实现自己最初的投资目的,相应的补偿方式也未能达到相应的规避风险效果。

对赌协议补偿方式应将股权补偿与现金补偿相结合。如,浙江常升当年税后净利润若低于业绩承诺额70%,则需以并购估值回购相应股份,若高于业绩承诺额70%,但为完成业绩承诺额,则需以现金方式补足相应业绩承诺部分。对赌协议进行这样的改进,有益于华谊兄弟在合理的范围内对浙江常升年度业绩进行考核,低于业绩承诺额70%,则可认为低于华谊兄弟期望值,可进行适当的撤资。但介于70%-100%期间,或有可能是处于浙江常升当年度进行业绩规划与筹备期,在下一会计年度会出现高额增长。华谊兄弟作为投资方可进行适当的观察,为融资方提供一定的时间、空间,也为自身把握或有收益。对于浙江常升来讲,“股权+现金”的补偿方式也可以保证其资金链不会受到较大的缺失,业绩无法达到华谊兄弟要求则进行股份回购,也可以适当减轻大股东施加的经营压力。

(三)财务绩效指标多样化

在企业财务指标中,最直观的了解企业的经营状况为企业净利润,但并不代表净利润越高企业经营绩效越好。在设定企业财务绩效时,通常还可选择销售额、资产净值或几年内的复合增长率等指标作为触发条件。触发条件可考核的指标越多,越能体现被投资企业的发展能力。所以,企业在选择对赌协议触发条件时,要综合考虑融资方风险所在,结合融资方业务重点选择触发条件,才可以对双方都起到促进的作用。

五、结论及启示

本文以传媒与文化行业内两起涉及对赌协议的并购案为例,通过对两起案例中企业的主要业务、规模、经营优势劣势、对赌协议所涉及的条款等各方面进行对比分析,研究了引起对赌协议成败的因素,并提出了案例种所涉及对赌协议风险,并针对对赌协议的触发条件与补偿方式等方面提出了风险应对措施。

对对赌协议的合理使用对企业并购中起到非常大的促进作用,尤其在传媒与文化行业轻资产的特点下,对企业进行估值会出现较大不确定性的情况下,应合理有效的运用对赌协议,将对赌协议作为行业内并购中的重点运用手段,并利用条款的设计,将双方利益最大化,也能有效的降低我国传媒与文化行业对赌失败率,将我国传媒与文化行业横向发展及纵向整合做出相应的促进作用。