我国管理会计研究回溯与热点

——基于CSSCI1998—2018来源期刊的知识图谱分析

2019-12-31武佩剑安徽财经大学会计学院安徽蚌埠33030安徽财经大学工商管理学院安徽蚌埠33030

官 银 武佩剑 杨 栋(.安徽财经大学 会计学院,安徽蚌埠33030;.安徽财经大学工商管理学院,安徽蚌埠33030)

引 言

新经济时代背景下,市场竞争全球化愈演愈烈,传统的企业运营模式与财务管理机制在大数据和“互联网+”等新兴信息技术的有力推动和冲击下亟待变革。在企业转型升级、创新发展的进程中,以“决策支持、管理控制、价值增值”为目标定位的管理会计日益凸显其重要性。在全面战略视角下,管理会计采用科学有效的管理工具,如预算管理、成本控制、转移定价、业绩评价等,综合考虑市场内外环境因素,为公司创造战略价值,提升其核心竞争力[1]。财政部相继发布了《财政部关于全面推进管理会计体系建设的指导意见》(以下简称《指导意见》)和《管理会计基本指引》(以下简称《基本指引》),管理会计理论与实践面临前所未有的机遇与挑战,进入一个新的跨越发展时代。我国管理会计的研究相对于西方起步较晚,但在国家和企业的整体推进下发展较为迅速,日趋成熟,取得了较为丰硕的成果[2]。鉴于此,运用科学的文献分析工具,认真梳理和及时挖掘管理会计领域的研究进程、研究热点和前沿问题等工作,对于促进其理论应用和改革深化意义尤为重大。

文章运用信息化可视软件CiteSpace 和VOSviewer,对文献进行科学的分析处理与数据挖掘,旨在通过图谱可视化系统分析与总结,深度辨析与挖掘近20年来我国管理会计理论研究的演进脉络与研究热点,为新经济背景下我国管理会计的体系构建与前沿发展提供思路,也为进一步拓展我国管理会计的深层次研究提供一定的参考与借鉴。

一、研究方法与数据来源

(一)研究方法

国内关于管理会计的研究述评较多集中于静态的文献数据分析,科学运用可视化信息分析方法进行动态挖掘的较少。CiteSpace 作为一种新兴的知识图谱分析方法,它是由美国陈超美教授开发的科学测量和知识网络分析工具。基于软件,运用网络算法自动深度挖掘大量文献信息,绘制出多维度、可视化、动态化的知识图谱,将抽象繁杂的文献数据转化为具有不同视觉效果的多层次图谱,克服了以往主观判断的弊端,近年来被较广泛地应用于对学科知识的演进、规律和发展趋势等方面的研究,使得相关信息分析更加客观、高效、科学。

VOSviewer 是由荷兰莱顿大学的Van Eck和Waltman 共同开发完成的。它是一种基于文献的共引和共被引原理的文献计量分析软件,通过构建和绘制知识领域文献网络图谱,分析核心作者、研究机构、文献等的共引和耦合关系,支持大规模数据处理。VOSviewer 可以通过标签视图、密度视图、聚类密度视图、分散视图等四种视图来查看所分析领域的知识图谱,其图形化展现的方式较为丰富,显示清晰,可视化效果比较优化,分析功能较为全面,分析结果相对易于解释。

(二)数据来源

文章选择来自中国社会科学引文索引数据库(CSSCI)的期刊数据,考虑到获取文献的全面性和权威性,对1998—2018年期间关键词为“管理会计”或篇名包含“管理会计”的文献进行高级检索,共检索到相关文献记录338 篇,删除与管理会计相关的学术年会述评、研讨会、书评、法规解读、会计管理等非研究性文献以及管理会计教育、人才培养相关教研论文检索结果等文献,筛选后获取有效文献共计299 篇。采用上述两种方法,分别从时间、重要作者和研究机构、共被引、研究热点等层面对已有文献进行统计分析,以可视化图谱形式动态呈现出管理会计研究的基本情况。

二、管理会计研究文献分析

(一)管理会计研究文献分布

通过对施引文献时间区间1998—2018年内的文献数据进行观察,结果表现在:1998—1999年管理会计研究的发文量相对较高,其中1999年管理会计发文量为41 篇,反映出我国管理会计经过前期的引进,在党的十五大强调企业自主经营管理权后,逐步进入提升与反思阶段;1999年中国会计学会成立管理会计与应用专业委员会,并举办了全国管理会计与应用专题研讨会,管理会计研究受到广泛重视。

2000—2009年,管理会计年发文量在10 至20 篇范围内浮动,此阶段管理会计产生了许多新的研究主题,且研究主题更加细化,侧重于对作业成本法、平衡计分卡等管理会计具体工具和方法等微观内容的探讨,但并未形成系统化的研究网络;2010—2013年,在管理会计精细化研究的影响下,以管理会计为篇名和关键词的文献数量呈下降趋势(不足10 篇),并在2013年降至最低点。

《指导意见》在系统阐述了管理会计体系的目标、主要任务和措施等内容的基础上,突出强调了中国特色管理会计理论体系的构建。在此背景下,2014—2018年管理会计的文献数量同2013年相比呈现快速增长,国内管理会计的研究热度激增,体现出国家思维导向下学术界关注热点的转变,管理会计理论研究向注重实务应用转变的趋势明显。

(二)核心研究机构与作者

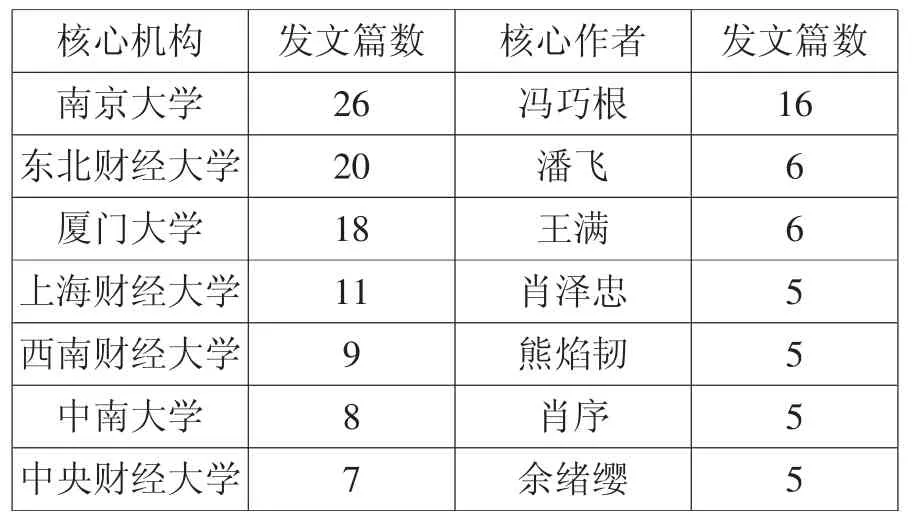

对机构、作者的发文频次进行统计分析,可以更直观地展现管理会计研究的机构、作者网络。在观察期内,管理会计的研究机构分布较为广泛,但每个机构的总计发文篇数不多,各机构之间的研究合作较少,未建立紧密的跨机构研究团队关系。如表1所示,按观察期内作者所属机构的发文篇数进行统计排序(按一级机构汇总),南京大学的文献数量最多,共26 篇;东北财经大学作为管理会计研究机构发文20 篇排名第2,厦门大学发文18 篇排名第3,其他机构发文篇数都不足15 篇。虽然发文篇数不多,但排名前五的研究机构在会计学科领域的地位都举足轻重。

随着管理会计研究热度的不断提升,以管理会计为主题进行研究的作者不断增多,在观察期内,核心研究作者的分布如表1所示,冯巧根、潘飞、王满等作为管理会计研究的核心作者,推动管理会计研究的拓展和深化。冯巧根(作者单位为南京大学)重点研究了管理会计变迁及其与组织环境的关系问题,1998—2018年间在CSSCI 期刊上以管理会计为篇名发文16篇,系以管理会计为篇名发文最多的作者;潘飞(作者单位为东北财经大学)以管理会计控制系统、管理会计创新变革为研究对象发文6 篇;王满(作者单位为厦门大学)在观察期内发文6篇,重点研究了价值链视角下管理会计工具与企业绩效的关联。

表1 1998—2018年CSSCI 期刊核心机构和作者

三、管理会计研究基础分析

对原始数据中被引文献的分析,可以在一定程度上映射管理会计领域的研究基础,而相应的引文则为研究前沿[3]。

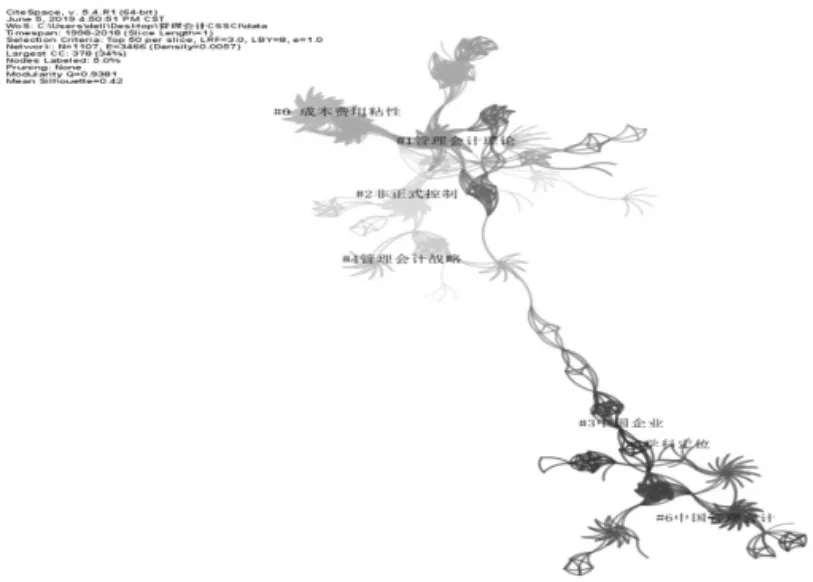

图1 管理会计研究共被引文献聚类

(一)共被引文献聚类分析

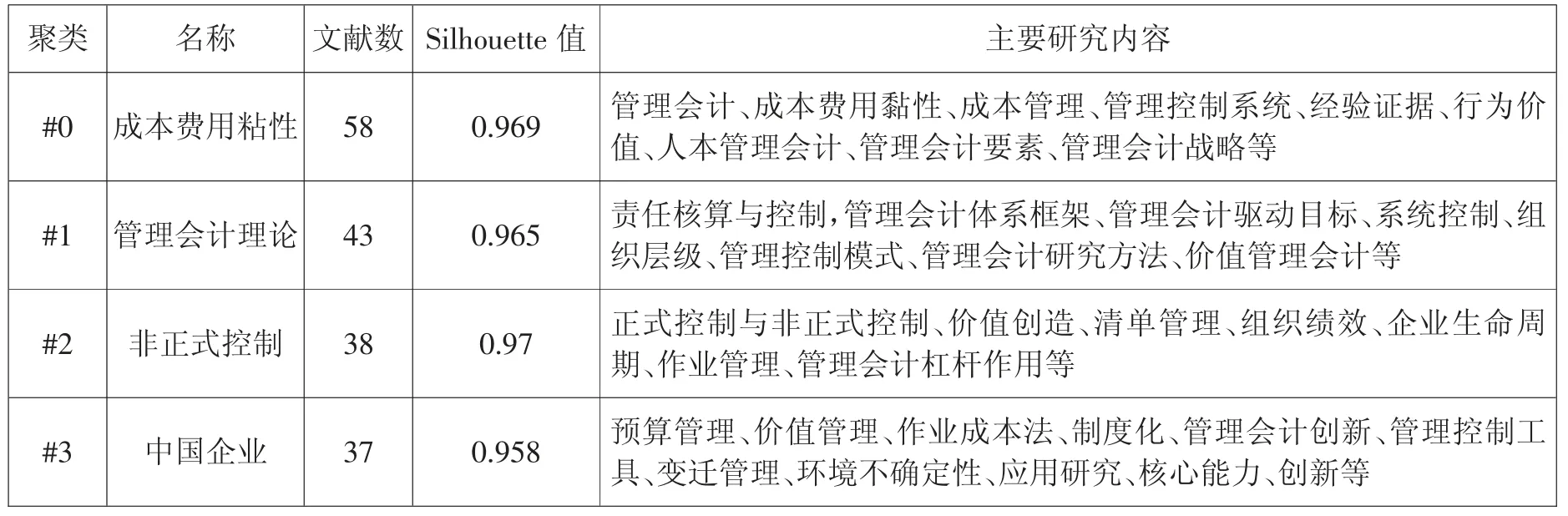

CiteSpace 以可视化图谱的形式对文献网络合成所反映研究领域的变化趋势进行展示。对299 篇文献网络进行聚类后,得到文献共被引网络知识图谱如图1所示。图谱共生成1107 个被引参考文献节点、3466 条节点连线和11 个聚类。节点的大小反映引用的频次,节点之间连接线的粗细不同反映了共被引关系的不同强度[4-5]。图谱的模块化(Modularity Q)值为0.9381,聚类效果较为明显;平均轮廓值为0.42,聚类结果相对合理,但主要聚类的轮廓值都接近1,说明网络的同质性较高。图1中显示共被引文献聚类中,前四个较大的聚类分别是#0 聚类、#1 聚类、#2聚类和#3 聚类(详见表2)。

表2 管理会计研究共被引聚类top4

#0 聚类主要由58 篇重要文献组成,主要涉及成本费用黏性、成本管理等方面的内容。成本粘性是成本管理方面的新兴论题。Dierynck 等[6]2009年在《Social Science Electronic Publishing》发表的文章“Do Managerial Incentives Drive Cost Behavior? Evidence about the Role of the Zero Earnings Benchmark for Labor Cost Behavior in Belgian Private Firms”是这一聚类中共被引次数最多的文献,此文以比利时的私营企业为研究对象,探讨管理激励对劳动力成本行为的影响。陈磊等[7]在理论分析的基础上对估计成本黏性的经验模型进行了改进,对成本黏性的影响因素进行了系统分析,结论表明中国上市公司成本黏性被普遍高估的主要原因在于对盈余管理的忽略。孔玉生等[8]运用现有文献中的模型对中国上市公司的成本黏性行为进行实证分析,发现成本黏性水平与时间、业务量、行业和公司属性相关。

#1 聚类由43 篇文献组成,主要涉及管理会计理论体系构建方面的内容。管理会计理论体系包括框架构建、驱动目标定位、方法体系等。胡玉明等[9]以中国经济体制改革的演进为导向,对改革开放40年来管理会计理论与实践的发展历程进行回顾与系统梳理。汤谷良等[10]通过深度剖析华润集团“6S”管理体系在集团控制系统设计上的贡献,归纳出多元化战略集团管理控制系统设计的逻辑框架。

#2 聚类由38 篇文献组成,主要涉及正式控制与非正式控制、组织绩效和其他方面内容。管理会计作为一种控制工具,如何有效提升企业的组织绩效、提升企业核心能力的培养是研究者关注的内容。于增彪等[11]通过问卷调查分析了管理会计系统与流程管理对组织业绩改进的影响,在作业链、供应链管理中引入管理会计系统能够显著提升组织业绩。戴天婧等[12]通过对海尔集团自创的自主经营体展开案例研究,提出组织结构的重构可以直接诱发管理控制系统的全面创新,驱动企业动态能力的提升。

#3 聚类非正式控制由37 篇文献组成,主要涉及中国企业管理会计实务研究。中国企业管理会计的应用实践一直是颇受关注的研究领域。王斌等[13]整合预算管理、平衡计分卡、经济增加值、作业成本法及作业基础管理等管理会计工具应用于企业经营管理和决策,发挥其综合作用,服务于企业价值的提升。潘飞等[14]通过对许继电气与宝钢的成本管理实践进行研究,提出标准成本与作业成本管理结合使用的路径,为开展成本管理提供借鉴。

(二)共被引文献突现分析

网络图谱中高频次的引用表明了该文献在管理会计研究中的重要性,管理会计研究文献网络突现分析结果显示:早期孟凡利等立足管理会计学科发展现状,分析管理会计实际应用现状,提出管理会计中国化应用亟待解决的问题及设想[15],后期余绪缨提出广义管理会计的新概念,构建了管理会计的框架体系,展望了未来管理会计中国特色化发展[16],胡玉明、阎达五、潘飞、熊焰韧等作者构建了价值链会计的理论框架,梳理管理会计的历史演进,以价值为基础和战略为导向对管理会计的变革与创新进行实地研究,以行为学视角对管理会计决策行为进行探讨[17-21];2014年,王斌和孟焰两位学者通过对管理会计研究文献的梳理,将管理会计内嵌于组织管理活动,从落实组织战略、创造组织价值和核心能力培植等层面界定管理会计的主题[22-23]。

四、管理会计研究热点分析

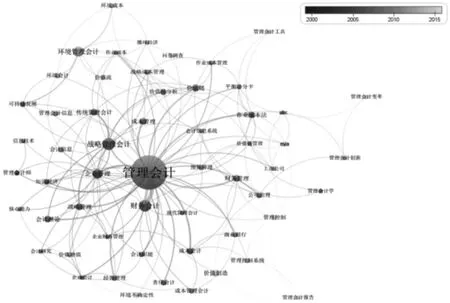

(一)关键词共现网络图谱

关键词是对论文研究核心内容和主要观点进行提炼概括后的文章核心词,在知识图谱中可以通过寻找关键节点凸显研究中的热点问题。网络知识图谱中关键词的出现频次在一定程度上反映了管理会计领域研究关注的重心与研究趋势的变化。

相比较于CiteSpace,VOSviewer 软件在共现网络分析方面,图谱更加立体、直观,可以更清晰地显示分析结果。运行VOSviewer 软件,将关键词共现的最小值参数设置为3,在数据源中684 个关键词中,得到57 个符合条件的结果,并获得如图2中所示的管理会计研究的关键词知识图谱,图中关键词出现频次越高,节点越大;节点颜色不同代表不同年度研究热点的变化[24]。

从图2中可以看到,“管理会计”的节点最大,出现的共现频次最高,为187 次;“战略管理会计”出现23 次,排在第二;“财务会计”的共现频率为22 次,排名第三;“环境管理会计”共现频次为16 次,“企业管理”共现频次为14 次,分别位列第四和第五。“价值链”“战略管理”“作业成本”“传统管理会计”“财务管理”“成本管理”“价值创造”“成本会计”“可持续发展”“责任会计”“管理会计信息”“EVA”“公司治理”等关键词的共现频率相对较高。除“管理会计”关键词出现频次高之外,其他关键词的出现频次都小于25,说明管理会计研究领域较为宽泛,所涉及的研究主题延展性、扩容性较强,国内学者对管理会计研究的关注点既包括战略管理会计、管理会计体系、管理决策理论等宏观层面内容,又包括作业成本法、EVA 等微观层面内容。

图2 管理会计关键词共现知识图谱

(二)关键词突现分析

关键词突现反映了在不同阶段研究领域的热点变迁。管理会计不同研究阶段的突现分析情况如表3所示。党的十五大以后,国家进一步强调企业经营管理自主权,管理会计在企业经营管理中的实务应用逐步深入,管理会计人才能力需求与培养也成为关注的话题。管理会计研究突现始于1998年,最早的突现关键词为“企业管理”和“管理会计师”。随后,研究的关注点向“财务会计”“战略管理会计”“传统管理会计”“会计信息”“作业成本法”“管理会计学”等内容转移,理论界更多地探讨管理会计与财务会计两大分支的区别及管理会计的变革与创新发展[25],其中“作业成本法”的整体跨度时间相对较长,凸显管理会计新方法、新工具实践应用研究的价值。2014年,国家整体推进管理会计的发展,“环境管理会计”“价值创造”等方向逐步成为学者研究的热点,其中,“环境管理会计”等相关问题研究的突现持续时间长达近10年,管理会计研究的主题与环境信息、企业价值、核心能力等问题的关联日益紧密。

表3 关键词突现汇总表

企业价值创造、核心能力培养是管理会计研究的热点之一。管理会计作为企业创造价值的重要管理活动,其价值创造的基本路径是为企业经营决策提供有用的信息[26]。管理会计人员通过提供供应链、管理流程等方面的相关信息,促进企业优化作业流程,以为股东、为顾客等创造价值,实现企业整体价值的增值。

国家大力推进生态文明建设,环境管理会计这一研究主题必将得到更多的关注。环境管理会计作为一种会计系统,以提高企业或其他组织的环境业绩和财务业绩为目标,提供财务和非财务信息,促进环境管理水平的提升。绿色形象塑造以及环境社会成本内部化的需求使得企业日益重视环境管理会计,政府、职业界、学术机构和社会公众的重视也会进一步推动环境管理会计的研究进程与实务应用。

结 论

文章运用CiteSpace 和VOSviewer 软件,在CSSCI 期刊数据库数据来源的基础上,对国内管理会计研究文献进行了可视化分析,得出以下结论:

(一)研究基础

1.整体趋势

1998—1999年,管理会计研究的文献发文量最高,主要集中在管理会计理论体系和管理会计价值等宏观内容的研究上;2000年之后,文献发文量整体处于平稳波动状态,研究热度整体呈下降趋势,研究主题更侧重于对管理会计具体工具和方法等微观内容,反映了管理会计研究的精细化过程。

2.研究机构和作者

研究机构分布较为广泛,南京大学和东北财经大学发文数居前列,与此同时冯巧根等学者为管理会计理论与实务的发展做出了较多贡献,但是机构、作者合作网络关系不凸显,未形成明显的团队合作关系。

3.理论聚类

聚类分析的结果反映了中国管理会计研究前沿的变迁。通过对文献网络的聚类分析,发现国内管理会计论文主要关注成本费用粘性、管理会计理论、非正式控制、管理会计实务、环境管理会计、价值创造等。管理会计的理论体系和工具方法等逐步趋于成熟,在实务中的应用也日益完善,但大多是基于管理学和应用经济学理论对管理会计开展研究,缺乏多学科交叉的理论基础研究,且对于管理会计实务的实证分析研究有待加强。

(二)研究热点

关键词可视化分析结果显示,早期研究热点主要集中在传统管理会计、战略管理会计,侧重于财务会计和管理会计两大分支的未来发展,主题侧重于管理会计提升企业价值的不同路径;随着社会环境保护责任意识的深入,环境管理会计也一度成为管理会计研究的热点;《指导意见》和《基本指引》出台后,管理会计实践在高度认同下得以快速发展,信息技术在管理会计中逐渐普及与运用,研究者将视角转变至管理会计信息、管理会计与控制技术、核心能力、管理控制等新兴方向。

“大智移云”背景下,管理会计未来研究更加趋于与先进信息技术的结合,大数据管理会计、价值链分析、内部控制与风险管理决策支持等正成为未来研究的发展趋势。

(三)不足与展望

文章仅在CSSCI 期刊数据库检索以管理会计为篇名、关键词的文献为样本进行分析,有较强的代表性,但并未涉及国际相关文献,文献来源选择存在一定不足,后续研究可以拓展数据范围,搜集更多管理会计主题文献,吸收和借鉴国际相关理论成果,更加深入地探究管理会计的未来发展趋势。