龙江银行个人理财业务存在的问题及对策分析

2019-12-27韩琳琳李嘉慧

韩琳琳 李嘉慧

摘要:个人理财是一个以个人为主体的重要的经济活动,需要专业的知识和手段来支持。作为金融机构,龙江银行为客户提供各种金融服务,在个人金融活动中发挥了重要作用。本研究通过分析在实现理财目标的过程中龙江银行理财工作人员和个人理财投资者存在各种问题,从而找出相应解决对策:如实告知客户风险评级与预期收益率情况;加大个人理财方案的宣传力度;培养投资者正确的理财观念等,以期为龙江银行个人理财业务的下一步发展做好基础。

关键词:龙江银行;个人理财;金融服务

中图分类号:F83 文献标识码:A

文章编号:1005-913X(2019)11-0102-02

一、引言

(一)研究背景

自20世纪70年代以来,商业银行个人理财业务在金融改进的推动下,获得了飞快的发展。在过去,大多数人没有理财规划,钱都存在银行。但是近几年个人理财产品不断推陈出新,据调查,很多人在龙江银行购买了“小龙人理财”系列个人理财产品,仅一年的时间,就净赚颇丰,通过比较,这比将钱存在银行所得的利息要高很多,由此看来人们选择购买龙江银行个人理财产品的做法是可取的。

当今社会,人们的个人理财的观念越来越强。个人理财指的不仅仅只是使自身的资产进行保值或增值。真正的理财是指对现金、房產、投资、子女教育、遗产传承、风险管理和保险的管理规划。人们的理财目标是确保在今后的生活中有自己的财务计划和足够的钱,而不是要面对因风险所造成的财务失衡。近年来,随着黑龙江省经济发展程度和人民收入程度的进步,龙江银行个人理财业务规模迅速增长,业务范畴不断扩大,但专业化和规范化水平仍然需要提高。

(二)研究意义

在西方发达国家,个人理财业务的收入在银行总收入所占的比例已高达40%以上,因为在发达国家,几乎每个人都有个人理财业务的需求。相比之下,我国商业银行个人理财业务发展的比较晚,现如今仍处于发展中阶段。也就是说,虽然龙江银行个人理财业务发展状况比较落后,但是发展速度相对还是比较快的。而且龙江银行个人理财业务的发展市场与前景都十分广阔,其对龙江银行进行自身的经营发展具有不可或缺的意义。

二、龙江银行个人理财业务的特点分析

(一)增长快速

从近三年龙江银行个人理财业务的发展趋势看,龙江银行的个人理财业务呈快速发展态势。2011年底较2010年底相比,个人理财业务同比增长19.8%,2012年底较2011年底相比,个人理财业务同比增长27.2%,2013年底较2012年底相比,个人理财业务同比增长39.8%。

(二)短、款、简

从龙江银行发行的“小龙人理财”系列产品来看,个人理财产品的期限缩短了,购买起始款额降低了,交易方式简便了。

(三)监管趋严

龙江银行对个人理财产品的监管严格了,个人理财产品的发行也变严格了,个人理财产品的质量提高了,购买的人越来越多了。

(四)转型探索

近几年,龙江银行理财产品的个人投资者占总投资者的比例日益增多,龙江银行将理财产品转型为个人理财产品,且理财产品品种越来越丰富。

三、龙江银行个人理财业务存在的问题

(一)个人理财工作人员过分强调预期收益率

《商业银行个人理财业务管理暂行办法》规定,商业银行必须对自身所发行的理财业务的所有的宣传材料、各项条款与理财产品的所有风险,使用详细、醒目、通俗易懂的文字表达出来。但是,在现实中,通过走访调查,龙江银行的理财工作人员在进行理财产品的宣传与销售时,重点一直在强调收益率,对于理财产品的风险,往往只有几句话的提示,在各种条款与产品介绍中,并没有对风险使用引人注目且易于理解的语言进行揭示,也没有进行理财案例的举例说明,这很容易造成个人理财产品的投资者对概念的混淆和对风险认识不到位,导致其达不到预期理财目标标准。事实上,不仅仅是龙江银行的个人理财业务存在这个问题,大多数银行都存在这个问题。

(二)个人理财产品营销宣传不够

在龙江银行的营业大厅内,随处可见一些理财产品的宣传海报、宣传单和宣传册,虽然这种文字宣传的物品很多,但是上面的专业术语和复杂的条款,对于普通的投资者来说,很难理解。其实,有很多理财产品是很适合个人投资的,只是因为缺少必要的宣传与讲解,了解的客户很少。例如,龙江银行的“小龙人理财”的“和盛系列”和“高净值系列”就都是非常好的理财产品,但是其条款过于复杂,一般投资者难以理解,而且银行内没有工作人员主动向客户介绍,只有客户主动询问,才会有工作人员回答。还有一些银行代理的新型保险类理财产品、基金理财产品和国债理财产品等,这些理财产品的各种情况、条款也是客户不熟悉的,这时,就需要有专业人员进行讲解,因为单一的看宣传资料,客户是无法自己弄明白其中的含义的。

(三)投资者缺乏正确的理财意识

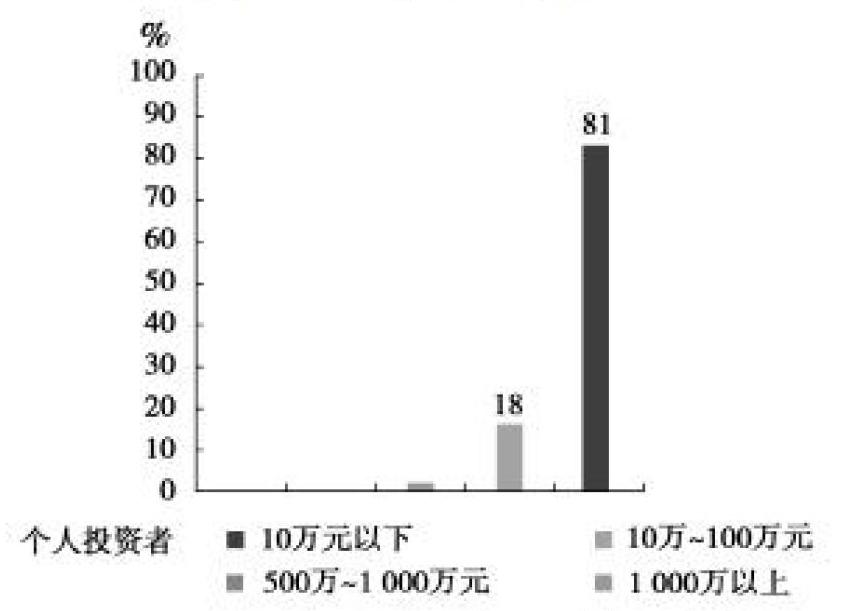

据调查,现实生活中,人们理财的目的就是要保障自己在未来的生活中是有计划的、有足够的钱来进行消费的,而不至于在出现风险状况的时候出现财务失衡的情况。从上图看,龙江银行多数理财投资者用来理财的资金大多不超过10万元。可以看出,这些人多数都是工薪阶层。其实对于这些人来说,他们在进行投资的时候,本应多注重风险,因为他们所能承担的风险是有限的。但是,实际进行理财投资时,这些理财投资者的风险意识非常淡薄,他们选择理财产品时,看重的不是这款理财产品是否适合自身的条件和财务状况,也不是这款理财产品的风险是否在自己所能承受的范围之内,而是询问其他在龙江银行购买过这个理财产品的理财投资者。这些理财投资者认为,如果购买过这个理财产品的理财投资者都盈利了,自己也会盈利。其实不然,每个人的生活、收入等状况是不同的,所能承受的风险的大小也是不同的。这种只看见收益而看不见风险的做法是不科学的,这不是理智的理财投资,这是没有主见,盲目跟风,这么做的后果必然是投资失败。

四、龙江银行个人理财业务的对策

(一)如实告知客户风险评级与预期收益率情况

對于个人理财产品来说,收益和风险是相对的,想得到收益,就要承担风险,也就是说,想获得更多的收益,就必须冒更大的风险。因为每个人根据其自身的生活、工作与财务状况的不同,其所承担风险的能力也是不一样的。所以,龙江银行的个人理财业务工作人员一定要充分了解自己客户的生活、工作与财务状况,根据这些基本状况分析出客户所能承受的风险范围,并根据其风险范围帮助客户选择或制定最适合其投资的个人理财产品方案。并且,要如实告知客户,其所选择的理财产品方案的预期收益率和可能影响其利益的重要情况与理财产品风险评级情况。

(二)加大个人理财方案的宣传力度

宣传物品做得再多,也不如有一个好的宣传队伍。在龙江银行,虽然宣传海报、宣传单、宣传册随处可见,但是,没有工作人员进行详细的解说,个人理财产品复杂的条款,普通的投资者很难理解透彻这就需要龙江银行成立一个宣传队伍,主要就是对进入龙江银行的客户进行个人理财产品的解说,对每一项条款都要做出详细的揭示。龙江银行不仅要在营业厅内进行宣传,还应该将个人理财产品的宣传放在各个媒体平台上。例如,可以在金融杂志上开设龙江银行个人理财产品的专栏,可以在电视上播放龙江银行个人理财产品的广告,还可以在龙江银行的官方网站上开设专门的个人理财产品介绍的链接等。

(三)培养投资者正确的理财观念

龙江银行应该采取多种方式,不断加强对个人理财投资者的风险意识教育,使投资者们认识到收益与风险是相对的。因为有收益,就有风险,想要大的收益,就一定要承担大风险,从而提高个人理财投资者的风险意识。龙江银行要让个人理财投资者理解银行与投资者之间是信托契约关系,龙江银行为投资者提供理财顾问服务或综合理财服务。理财顾问服务是指龙江银行提供理财方案、指导和意见等,投资者自己进行资金的管理和运用,由此产生的收益和风险也是由投资者自己承担的。综合理财服务是指龙江银行不仅向投资者提供理财顾问服务,还接受投资者的委托和授权,并且代表投资者按照约定进行资金的管理和运用,由此产生的收益与风险也是由投资者或投资者与龙江银行按照约定的方式获取或承担的。

五、结束语

从20世纪90年代开始,个人理财业务在我国发展比较迅速。随着黑龙江经济发展水平的提高,龙江银行个人理财业务规模快速增长,业务范围不断扩大。在个人理财市场规模日益扩大的情况下,龙江银行在产品创新方面也做出了积极的努力,龙江银行的个人理财产品从传统的理财产品不断发展到其他领域。

在龙江银行迅速扩大个人理财业务规模的过程中,也有着风险揭示不到位、产品设计创新机制不健全、营销宣传不够以及银行理财从业人员不够专业等问题,但是龙江银行及时发现了这些问题,并及时进行了修正。从总体上看,目前龙江银行个人理财业务已经成为龙江银行个人金融业务不可或缺的一部分,是龙江银行中间业务收入的重要来源。虽然龙江银行的个人理财业务仍然处于初级阶段,但由于其具有巨大的市场潜力,现在龙江银行的个人理财业务已被列入龙江银行个人业务发展的战略重点之一。

参考文献:

[1] 黄国平.中国银行理财业务发展模式和路径选择[J].金融与经济,2012(9):33-35.

[2] 唐浩忠.国内外商业银行个人理财业务的比较研究[D].天津:天津财经大学,2012.

[3] 刘素琴.我国商业银行理财业务的现状与发展[J].财经问题研究,2011(10):21-25.

[4] 张效梅.国内银行个人理财业务的发展思路浅析[J].云南财贸学院学报:社会科学版,2013(12):46-52.

[5] 周茂清.我国个人理财模式的转变及商业银行的应对之策[J].中国市场学术论丛,2013(5):68-72.

[责任编辑:马 欣]