股市是国民经济的晴雨表:理论与实践的背离

2019-12-27王宏伟

王宏伟

摘要:股票市场作为资本市场的重要组成部分,在我国社会经济发展中发挥着越来越重要的作用。近几年来,在我国经济稳定发展的同时,沪深股市低迷不振,股市运行与国民经济发展状况严重背离。通过分析中美两国的股价指数与经济增长之间的关系,就“股市是国民经济晴雨表”这一论断的合理性进行实证分析,并通过分析上海证券交易所十大权重股的行业结构和业绩增长情况,探讨我国股市走势与经济增长之间背离之成因。

关键词:股市;国民经济;晴雨表;背离

中图分类号:F830 文献标识码:A

文章编号:1005-913X(2019)11-0013-03

自改革开放以来,我国经济保持快速稳定发展,至2018年,我国GDP达90万亿元,成为世界第二大经济体。截至2018年底,沪深证券交易所上市公司数量(A、B股家数)3485家,上市股票总市值507086亿元;与2000年相比,2018年我国GDP、沪深证券交易所上市公司数量分别增长了735%和220%,上证指数仅上涨了20.3%。股价指数与经济发展状况严重背离。

一、“股市是国民经济晴雨表”实证分析

美国不仅是世界上最发达的国家,也是市场经济最成熟的国家。“股市是国民经济的晴雨表”出自美国,以美国为例分析股市变化与国民经济发展之间的关系。选择美国经济进入稳定发展后的1984年以来数据,作美国GDP与当年年底股价指数收盘价折线图,如图1所示。

图1显示:在1984年至2018年间,美国三大股价指数与GDP走势基本一致;与经济增长率相比,股市波动较大,股价指数变化先于经济增长趋势的改变。如:二十世纪八十年代初,美国经济增长率在1984年达到峰值(11%),而当年股市出现下跌,美国经济增长率在之后的1985年开始放慢(经济增长率较1984年下降3.5%);1991年美国股市止跌回升,而美国经济增长率则在1991跌至谷底;进入21世纪后,美国经济增长放慢,股市连续下跌,2002年经济增长开始加快,股市也开始大幅上涨;2005年,美国经济进入周期性下跌,股市波动幅度加大;2008年,美国经济出现危机信号,股市暴跌,2009年经济衰退并出现负增长,而股市开始反弹。

相关性分析显示:在1984年至2018年间,美国GDP现值与道琼斯股价指数和纳斯达克股价指数的相关系数分别为0.95和0.89;道琼斯股价指数与纳斯达克股价指数间相关系数0.97。

为进一步分析美国经济增长率与股价指数变化之间的关系,作GDP名义增长率与当年股价指数涨幅折线图,如图2所示。

图2显示:在1984年至2018年间,美国股指波动幅度均高于经济增长率的波动,特别是在经济增长趋势转折时期,且股价指数变化方向的改变先于经济增长率的改变。

相关性分析显示:在1984年至2018年间,美国股价指数走势对经济发展的警示作用明显,当年的GDP增长率(用GDPR表示)与上一年度道琼斯股价指数上涨幅度(用DZR表示)间的相关系数为0.51,进入21世纪以后,两者的相关性明显提高,相关系数为0.62。线性回归分析,得回归方程(1)为:

Rt = 3.5208 + 0.0811·DZRt-1 (1)

t Stat (8.5755) (3.1579)

标准误差:0.4106 0.0267

相关系数R:0.6196 Sample:2000-2018

回归方程(1)揭示:股价走势对经济增长率的变化有明显的预示作用!

为进一步分析美国股市走势与美国经济发展间的关系,作美国经济增长率的改变量(用△GDPR表示,等于用当年的经济增长率减去上一年度的经济增长率)与道琼斯股价指数上涨幅度折线图,如图3所示。

图3显示:美国经济增长率的改变量与道琼斯股价指数上涨率之间的一致性较高,且股价指数走势对经济增长的预示作用更为明显,道琼斯股价指数上涨幅度与下一年经济增长率的变化量间的相关系数为0.6279。回归方程(2)为:

GDPRt=-8.4727+0.5012·DZRt+0.8169·DZRt-1(2)

t Stat (-1.7468) (1.7693) (2.8664)

标准误差:(4.8504) (0.5013) (0.2850)

相关系数R:0.6279 Sample:2000-2018

因此,对美国来讲,“股市是国民经济的晴雨表”名至实归。

二、我国经济增长与股市变化的关系

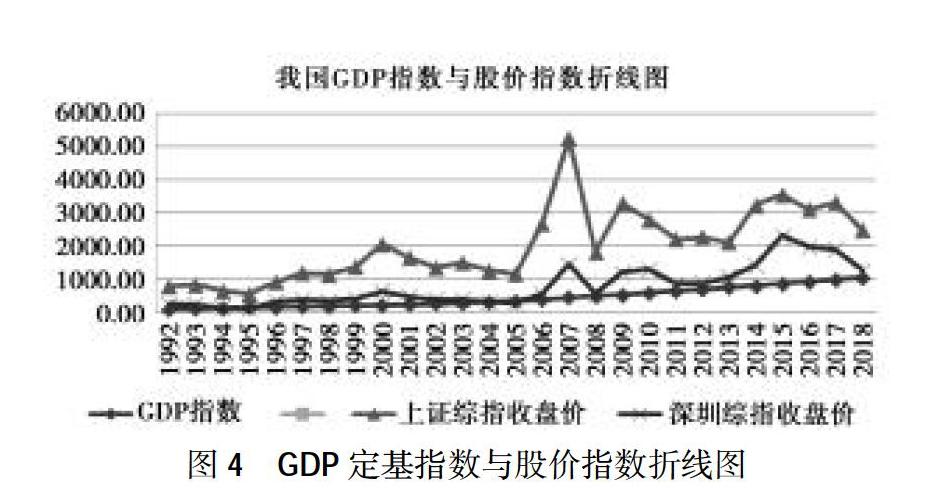

改革开放以来,我国经济持续快速发展,国民生产总值由1978年的3678亿元增至1991年22005亿元,至2018年达90万亿元人民幣。作GDP定基指数(1992年=100)与股价指数折线图,如图4所示。

图4显示:在1992年至2018年间,我国国民经济快速增长,股价指数震荡上行,且股市的暴涨暴跌现象屡次发生。相关性分析显示:我国GDP定基指数(1992年为100)与上证综合指数和深证综合指数的相关系数分别为0.69和0.87;上证综合指数和深证综合指数的相关系数为0.85。

为进一步分析经济增长与股市波动之间的关系,作经济增长率与股价指数涨跌幅折线图。如图5所示。

图5显示:在1993-2011年间,我国经济增长率的变化与上证指数的变化基本同步。相关性分析显示:1993年至2011年间,经济增长率的变化量与上证指数涨跌幅的变化一致性较高,相关系数为0.51;在2012年至2018年间,两者的相关系数仅为-0.1,即不相关。

综上分析:在我国经济高速发展时期,股市上涨与经济增长之间存在一定的相关性。2012年以来,随着我国经济增长方式的转变,经济增长率逐年下降,股市在大幅震荡的同时,近几年呈低迷不振,股市变化难以反映国民经济发展现状,“股市是国民经济的晴雨表”成为悖论。

三、我国上市公司结构分析

上市公司的经营状况和发展前景是投资者判断其股票价格的基础。上市公司行业结构和经营状况决定股市的走势,“股市是国民经济的晴雨表”是否成立,并不取决于上市公司的数量、规模,而取决于上市公司在国民经济发展中的代表性。

(一)上海证券交易所上市公司权重股结构

上证指数是以上海证券交易所挂牌上市的全部股票为计算范围,以发行量为权数的加权综合股价指数,反映上海证券交易所上市股票价格的变动情况。上海证券交易所挂牌的权重股市值占比及其股价走势决定股价指数的走势。

统计显示:在2010-2018年间,上海证券交易所十大市值公司变化很小,工商银行、中国银行、农业银行、中国石化、中国石油、中国人寿、中国平安、招商银行八家公司一直位列其中。此外,中国神华有六次上榜,贵州茅台五次入围。十大市值公司以金融业和化石类能源业为主,非金融业和石化能源类公司中,只有贵州茅台和长江电力入围(仅在2018年入围)。

(二)十大市值公司盈利情况

盈利能力和盈利增长趋势是判断公司股票投资价值的基础。上海证券交易所2018年十大市值上市公司占上海证券交易所上市企业总市值的28.3%;十大市值公司盈利总计11059.7亿元,盈利超千亿的均为金融企业。

统计显示:在2013年我国经济进入“经济新常态”以来,银行业盈利增长开始放慢,2014-2018年间,十大市值公司中的四家银行年均利润增长率仅为2.47%;三家化石类能源企业(中国石油、中国石化和中国神华)的利润增长率为-11.72%;中国平安和贵州茅台盈利大幅增长,5年间的年均利润增长率分别为32.1%和17.6%;长江电力作为水电企业,随着发电量进入稳定期,业绩呈稳定势态;中国人寿的业绩波动较大。

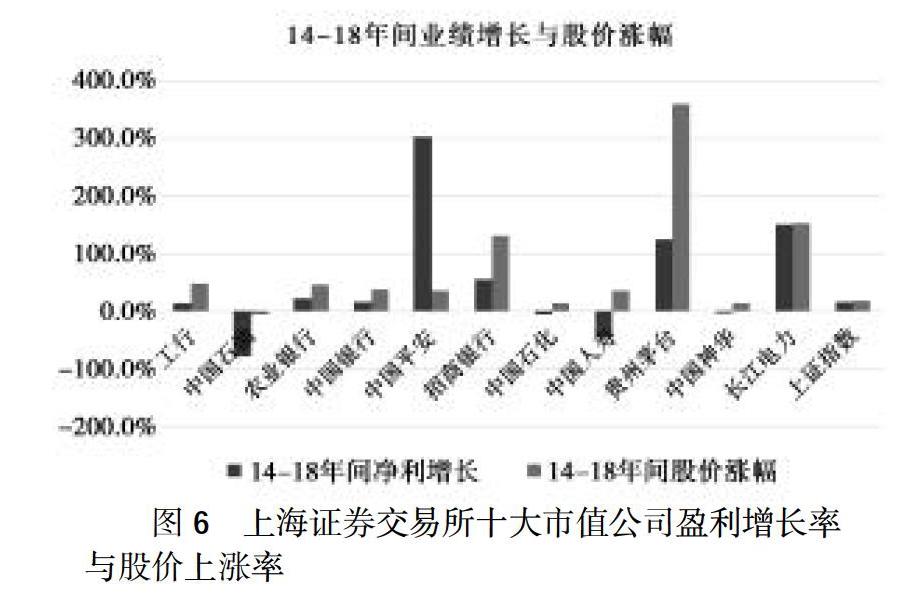

为进一步比较,作上海证券交易所十大市值公司的盈利增长率与股价上涨率的柱状图,如图6所示。

图6显示:在2010年至2018年间,工商银行、农业银行、中国银行、招商银行、贵州茅台和长江电力的股价与业绩变化基本协调;中国石油、中国石化、中国人寿和中国平安的股价与业绩变化基本不协调。

综上所述,我国上市公司行业结构,特别是权重股的行业结构和市值占比直接影响股价指数的涨跌。2013年以来,我国经济进入“调结构稳增长”的新常态时期,国民经济正处在由传统的粗放型增长向高质量发展模式转变的“阵痛期”,股市变化与国民经济不协调成为必然。在决定股价指数走势的权重股结构没有大的变化情况下,股价指数的波动是难以反映经济发展状况和趋势的,“股市是国民经济的晴雨表”在我国仍是悖论。

调整股市上市公司结构,提升上市公司的代表性和质量,使之与推动经济发展的行业结构相适应,是实现“股市是国民经济的晴雨表”的关键。

参考文献:

[1] 谢百三,童鑫来.何以中国股市不是宏观经济“晴雨表”[J].价格理论与实践,2016(10).

[2] 李卓慧.中国股市与宏观经济分析[J].中国商论,2016(13).

[3] 郑珍珍.中国股市晴雨表功能失灵现象及原因解析[J].经济视角,2015(6).

[4] 中王爽.国货币政策与股票市场的关系实证分析[J].中国市场,2019(9).

[5] 李建伟,李嘉琪.中美股票市场比较分析与启示[J].湖南大学学报,2019(1).

[6] 邱韦华,时 杰.中国股市發展与经济增长的关系——基于格兰杰因果检验方法[J].全国流通经济,2019(3).

[7] 杨光艺.中国股市可预测性的稳健性检验[J].金融发展研究,2018(12).

[8] 陈 华,张黎娜.美国股市展望:十年牛市或将逆转[J].武汉金融,2018(12).

[9] 陈建宝,禚铸瑶,崔 振.中国A股市场与世界主要股市的非对称相依性[J].厦门大学学报,2018(6).

[10] 杨凌军.股票市场指数与中国宏观经济的关系研究[J].现代经济信息,2018(10).

[责任编辑:金永红]