贸易保护主义背景下集运业的应对策略

2019-12-26徐剑华

全球不确定性继续给集装箱航运市场带来压力。然而,世界贸易组织(WTO)副总干事艾伦·沃尔夫(Alan Wolff)力排众议,认为道路是曲折的,前途是光明的。德路里则认为,明年,承运商能够获得补偿的程度高低,将决定运力供给的链条是否会绷断。承运商如果不能够满意地收回成本,那么,他们就可能会全力以赴去降低成本,从而降低服务品质。

海运市场继续承压

美国对沙特制裁、日韩贸易争端和美中贸易紧张局势可能蔓延至欧洲。日益嚣张的贸易保护主义、华盛顿未来行动的不可预测性、中国经济增长放缓、中东海湾冲突和石油运输中断的风险、英国脱欧的条件仍未解决、对美国经济衰退的担忧挥之不去,种种迹象使很多人认为世界贸易前景黯淡。

越来越多的迹象表明新一轮的全球经济衰退即将到来。美国国债收益曲线倒转、债台高筑、工业减速、证券市场和贸易战的情况都难以捉摸、潜在的经济和地缘政治危机在整个世界的范围里蔓延。多家行业研究机构指出,如果再经历一次经济危机的话,集装箱航运业将受到重创。

法国货运和物流集团博洛雷物流公司(Bolloré Logistics)的报告称,当前这个旺季相当不活跃,而且由于出口商在中美关税最后期限之前提前交货,所以目前的库存可能已经足够让出口商等到情况变得更加明朗。

不确定的关税战情景导致不确定情绪,使旺季变成了淡季。自去年末以来,海上货运的下滑趋势加剧,导致此前对2019年的预测有所下调。海运部门增长幅度全年预测从4%下降到2.5%。

克拉克森柏拉图证券公司(Clarksons Platou Securities,CPS)在一篇研究报告中指出,远洋运输业会受到全球经济衰退的影响,而影响程度取决于全球经济放缓对海运贸易的阻碍力。2008至2009年间的一系列事件让船东们元气大伤,在之后的许多年里船东们都没能恢复过来。有些人甚至认为直到今天都没有完全恢复过来。

CPS的报告预测2020年全球GDP增长只有2%,而不是此前一致预测的3.3%,并由此得出其基本观点:目前投资者们不太会全力出资。

在过去的十年里,集装箱航运业经历了翻天覆地的改变。班轮公司通过合并、收购和结成商业联盟进行整合,而船舶平均容量也有明显的增长,过去十年里新建成的大部分船舶容量都达到10,000TEU以上。

企业的合并和联盟能够缩减运营成本,且订购的船只大部分都已交船。2008年订购集装箱船运力占在役船队运力的50%,如今这个比例已降至11%。然而,一切整合交易和新船订购都很耗费财力,从而带来更严重的债务负担。

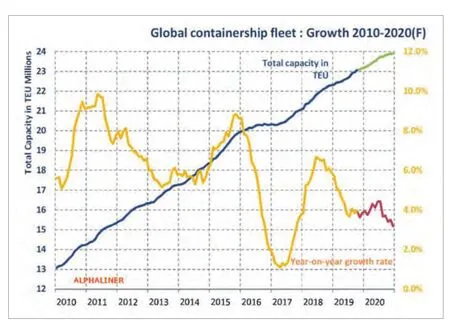

右图显示2010~2020年全球集装箱船舶运力增长。显然,近年来运力增长率一直走低。

CPS的报告提出了关于经济衰退情况下“集装箱贸易增长停滞的实际风险”的警告,并预估“基于2009-2018年经济衰退的情况来看,如果全球GDP增长不到2%,那么集装箱贸易增长就可能停滞,甚至出现负增长。”

图1 2010~2020年全球集装箱船舶运力增长

航运公司在资本市场遭本世纪最冷“寒冬”

预测船舶需求增长率仅为1%。大部分在美国上市的集装箱航运公司都是船舶出租公司,而非集装箱承运商,所以关键问题之一就是经济衰退会如何影响租船费率。

尽管CPS的报告无法精确预测收益暴跌的情况,它还是预测了经济衰退情况下企业租船收益暴跌的情况。一艘容量为4,400TEU的船,每日租船费率有望从今年的11,000美元升至2020年的14,600美元。如果新一轮经济衰退到来的话,到2020年,该种船舶租船费率将降至8,800美元/天。船费率将从今年的25,900美元升至2020年的33,900美元,而如果新一轮的经济衰退到来的话,那么2020年该种船舶每日租船费率将降至22,600美元。

CPS的报告认为,乐观估计,如果发生全球经济衰退的话,可能的租船费率只比船东达到盈亏平衡的租船费低一点,因此应该不会出现经济困难的情况。该报告坚称,国际海事组织2020年限硫令能够起到缓冲潜在经济衰退影响的作用,从而避免出现资金紧张的情况。

不过CPS的报告也承认:即使如此,从过去的经历中我们可以看出,经济衰退的情况可能会比预期的更加严重。为防止比预想更糟的情况发生,在这段充满不确定性的时期,该报告给投资者的建议是重点投资拥有巨大市场价值和强有力资产负债表的航运公司。

在美国上市的航运公司在华尔街遭遇了自本世纪初以来最糟糕的时期。到2019年第三季度末尾,美国上市航运公司的股票和债券发行处于历史低点。

据FreightWaves的一份公开证券备案分析报告显示,美国政府监管机构的一项调查表明,自今年年初以来,在美国上市的船东共获得了5.989亿美元的总收益,使2019年成为本世纪初该行业进入华尔街以来航运收益最差的一年。

2018年前9个月,美国上市公司筹集了近35亿美元的资金,几乎是今年同期的6倍。从更长远的角度来看,2018年实际上已经是海运融资很糟糕的一年。2018年,美国上市公司筹集资金共计39.8亿美元,不到2014年81.7亿美元的一半。

在奥斯陆资本市场上,航运公司也陷入了类似的困境。

显然,资本市场正以一种残酷的方式惩罚航运业。但是,你不能责怪他们,因为很难在整个航运业找到一个盈利的灯塔。整个行业在2012年至2014年期间存在过度投资,可能需要10年的时间来消化这些过度的投资。

“TEU乘数”将降至1以下

尽管贸易的紧张局势加剧,但世界港口的集装箱吞吐量仍在继续增长。然而,过去几十年来提振吞吐量的乘数效应将在今年消失。这也伴随着2008年全球金融危机以来,中国经济增速连续多年的稳步下滑。

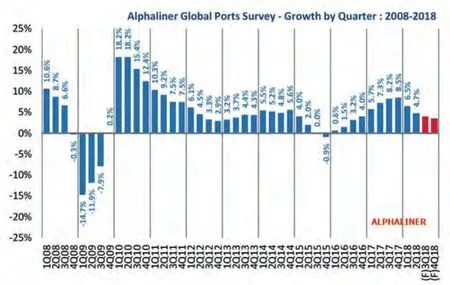

实际上,中美贸易摩擦未能降低集装箱的整体吞吐量,不过集装箱吞吐量的增长前景已出现下降。自2008年全球金融危机留下后遗症以来,增长的稳步下滑是显而易见的。图2是Alphaliner的全球港口吞吐量增长率曲线。

图2 Alphaliner的全球港口吞吐量增长率曲线

法国海运咨询机构Alphaliner预测,尽管中美之间的贸易战不断升级,但今年集装箱运量仍会增长。该公司已将增长预期从3.5%下调至2.5%。中美贸易战未能降低整体的集装箱吞吐量,并且第二季度2.8%的增长率略高于第一季度的2.7%。中国港口的吞吐量同比增长幅度已从第一季度的4.2%降至第二季度的3.5%。北美汽车销量增速也从上一季度的4.7%放缓至第二季度的2.9%。

在此之前,国际货币基金组织(IMF)于 7月份更新了《世界经济展望》(World Economic Outlook),将全球国内生产总值增速从3.3%下调至3.2%,贸易量增速则从3.4%下调至2.5%。

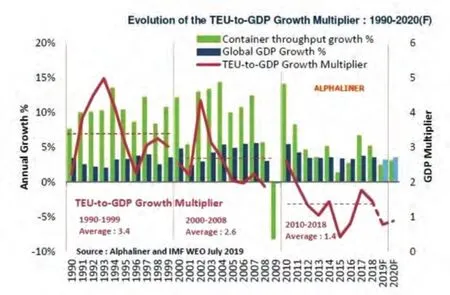

Alphaliner警告称,“TEU乘数”(集装箱吞吐量增长幅度与GDP增长幅度的比值)在继续下降。从历史上看,上世纪90年代的TEU乘数为3.4,本世纪初为2.6。但自2008年金融危机以来,这一比例已降至1.4附近,今年可能会跌至与去年持平。Alphaliner预计今年,集装箱对GDP的“TEU乘数”将降至1以下。

波罗的海国际航运公会(BIMCO)的一份研究报告得出了类似的结论。报告说,运力过剩以及IMO 2020限硫令推高的燃料成本将阻碍集装箱航运业的复苏。

报告说,亚洲区域内集装箱贸易运量通常被用来作为观察东西向主干集装箱航线未来走向的一个重要指标。这个指标反映了该地区供应链的健康程度,因而可以预示近期内从亚洲该地区运出的制成品出口量的增长前景。

今年1月至7月,亚洲区域内集装箱运量同比增长率仅为0.8%,表明今年全球制造业持续低迷。世界经济的困境使整个集装箱航运业处于十分艰难的境地。BIMCO同样认为,在可预期的未来,世界集装箱运量(TEU)对于世界GDP的乘数将维持在1左右。一般说来,世界集装箱运量的增长速度和同期世界港口集装箱吞吐量的增长速度是十分接近的。

BIMCO的报告说:“如此低的运输需求表明,尽管预期运力供给以极低的3.5%的速度增长,今年集装箱航运市场上运力供求平衡的基本面将继续恶化。而且,考虑到2020年运力供给将增长3.2%,明年的基本面将更加恶化。”

报告说,除了继续不懈地削减成本,班轮公司别无他法。然而,运力过剩将仍然是集装箱船东和承运商绕不过去的坎。

图3

WTO高官对世界贸易的未来依然乐观

然而,世界贸易组织副总干事艾伦·沃尔夫在洛伊研究所(Lowy Institute )就世界贸易中的风险和机遇发表演讲时表示:“我非常乐观。世界正在朝着更好的方向变化。我们正在变得更好,但正在经历一段艰难时期。然而,当前对世界贸易的损害因素没有一个是不可逆转的。”

沃尔夫还回应了关于贸易冲突是世贸组织失败的批评。他认为,没有重要的条约可以防止冲突。他以第一次世界大战后的几项主要条约为例,比如结束了第一次世界大战的《凡尔赛条约》(即《百里安—凯洛格公约》)。1928年,美、法、英、德、日、意等15个国家的代表签署了《关于废弃战争作为国家政策工具的一般条约》,即《非战公约》,亦称《百里安—凯洛格公约》。截至1933年,共有63个国家加入。该条约是签约国之间达成的一项不以战争作为解决争端方式的协议。然而,随后,第二次世界大战还是在1939年爆发了。

沃尔夫说:“世界贸易组织的宗旨不是解决这种性质的冲突。”

他还在讲话中特别提到了贸易冲突,并表示这些冲突必须由相关各方自己管理和解决。

沃尔夫认为,未来可能会在农业等目前存在争议的领域实现更自由的贸易。由于气候变化和人口增长,沃尔夫预计需要更多的粮食从盈余地区流向紧缺地区。

关于北京与华盛顿的贸易争端,沃尔夫认为不存在“一蹴而就的解决方案”。根据他在洛伊研究所的讲话,他得出结论称,尽管世贸组织可以通过实施解决方案来提供帮助,但争端必须“由各方自己解决”。

图4是德路里对2020年前的集装箱运价预测。

图4 德路里对2020年前的集装箱运价预测

集装箱航运业的应对策略

国际海事组织定于1月1日生效的IMO 2020限硫令犹如给面对不确定性风险的集装箱航运业雪上加霜。为了收回额外增加的成本,承运商必须进一步压缩成本。

由于环境的变化,德路里把今年全球港口吞吐量增长率的预期从原来的3%下调为2.6%。德路里集装箱研究经理西蒙·亨尼说:“集装箱航运市场承受的压力越来越大。一些新出现的问题加重了原来就存在的不确定性。”

德路里认为IMO 2020限硫令是集装箱船舶运力供给方面的核心风险。据估计,由于采用低硫燃料,集装箱航运公司总体上估计将承担110亿美元的额外燃料费账单。

明年,承运商能够获得补偿的程度高低,将决定运力供给的链条是否会绷断。德路里认为,承运商在回收成本方面将比过去做得更加成功。因此,在运力供给方面不会有太大的问题。但是,如果他们不能够满意地收回成本,那么,他们就会就可能降低服务品质,全力以赴去努力降低成本。在这种情景下,承运商为了保护现金流,会尽最大努力采取一系列措施,比如进一步减速航行、开更多的空白航班以及把更多的到期租船退还给船东。

如果以上这些措施仍不足以弥补巨额的成本账单,那么无论是承运商还是船东,都可以把更多的船送到船厂去改装脱硫塔以便继续燃烧廉价的高硫燃油。这项措施还有一个附带的好处,那就是船舶改造期间因短期离线而造成运力供给减少,推动运价上涨。此外,还可以把老旧船舶提前报废拆解,以减少运力供给。比如,赫伯罗特航运公司首席执行官罗尔夫 哈本 詹森说,如果要使全球集装箱船队的运力增长与需求保持平衡,旧船的报废率需要高于长期的平均水平。

最坏的情景是,绝大多数承运商都不能在盈亏平衡线附近经营,而且其中有的公司处于破产的边缘。然而,事实上,一旦发生这种情景,相对于目前全行业拖着沉重缓慢的步伐行走,倒是更容易让市场迅速走上运力供求平衡之路。比如2016年8月世界第七大班轮公司韩进海运破产,促使其他公司加快整合,使行业免受更大的灾难。只是目前还不知道这一次哪家公司会成为替整个行业买单的牺牲品。但是,可以肯定的是,经历了一家公司破产的阵痛之后,行业将重铸辉煌。

至于托运人,虽然他们中的大多数都明白将为限硫令承担成本,但是他们希望承运商有可信的补偿机制和公式,所开出的账单透明而公正。?