基于杜邦分析法的安记食品盈利能力研究

2019-12-25

(华侨大学 福建 厦门 361000)

安记食品股份有限公司是福建省的一家上市公司,其主要从事调味品的研发、生产和销售。2018年公司营业收入为3.39亿元,同比上涨33.58%,这一年虽然公司营业收入在经历三连降之后终于有所提升,但自2015年上市以来,公司的净资产收益率一直处于下降趋势,从2015年的10.38%下降到2018年的5.73%,而且2015年以来其净资产收益率一直都远低于行业均值。

一、基于杜邦分析法的安记食品盈利能力分析

为了找出安记食品净资产收益率下降的原因,本文采用杜邦分析法对其进行了分析。杜邦分析法是以净资产收益率为核心,通过将其分解成多个财务指标,并分析这些指标的变动情况来对企业经营情况进行评价的一种方法(陈婧超,2018;杨珉沣,2019)。其计算公式如下所示。

净资产收益率=销售净利率*总资产周转率*权益乘数

(式1.1)

根据公式1.1本文对安记食品近几年的净资产收益率进行了分解,其指标分解情况如表1所示。

表1 安记食品净资产收益率驱动因素分解表

数据来源:安记食品历年年报整理所得

接着采用连环替代法可以计算出2015-2018年各年销售净利率、总资产周转率和权益乘数对净资产收益率的影响程度,相关计算结果如表2所示。

表2 各指标对净资产收益率影响情况表

从表2可以看出,近几年对公司净资产收益率影响较大的是销售净利率和总资产周转率。接下来本文将对安记食品的销售净利率和总资产周转率变动情况进行更加深入的分析。

(一)销售净利率下降原因分析

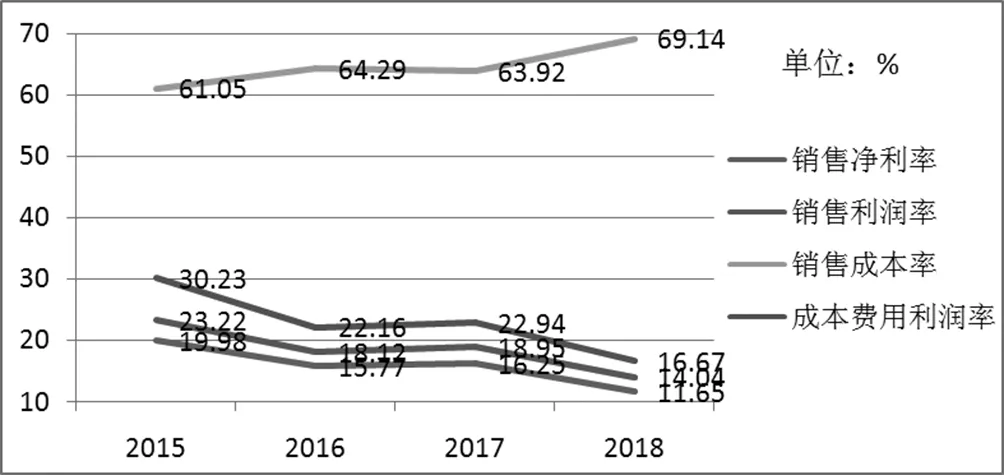

销售净利率的高低会受到销售利润率还有销售成本的影响。如图1所示,2015年以来安记食品的销售利润率和成本费用利润率基本上处于下降趋势,而其销售成本率基本处于上升态势,说明公司的盈利能力不强,对于成本费用的把控存在一定问题,接下来本文将针对这些问题产生的原因进行分析。

图1 安记食品销售净利率等指标变动图

1.主营产品竞争力不强

企业的销售利润率会受到产品结构和成本费用的影响。经过对公司历年年报的整理,可以发现安记食品的主营产品包括复合调味粉、香辛料、风味清汤等产品,其中复合调味粉的营业收入所占比重一直在75%以上,其对公司业绩产生了很大影响。但如图2所示,近几年其复合调味粉产品毛利率一直处于下降趋势,这主要是由于其产品结构不合理,削弱了产品的盈利能力。据公开资料显示公司的调味品产品品类多达500多种,而其主营产品复合调味品主要品类就超过十几种,可以说,公司的销售额就是由众多产品构成的,但是公司却没有具有较大销售规模且盈利能力强的品类,其复合调味品种类虽然丰富,但公司却没有找准其核心价值定位,从而影响了用户对公司产品的认知,而且产品种类过多还分散了公司的精力,使公司未能在竞争中建立优势。

图2 安记食品复合调味粉毛利率变动图

2.成本费用控制不力

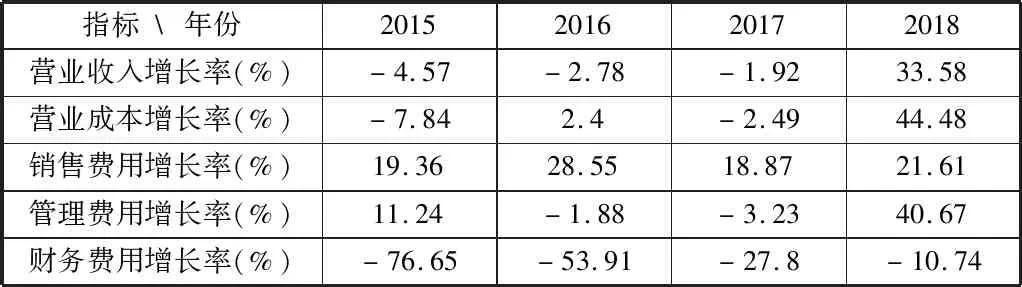

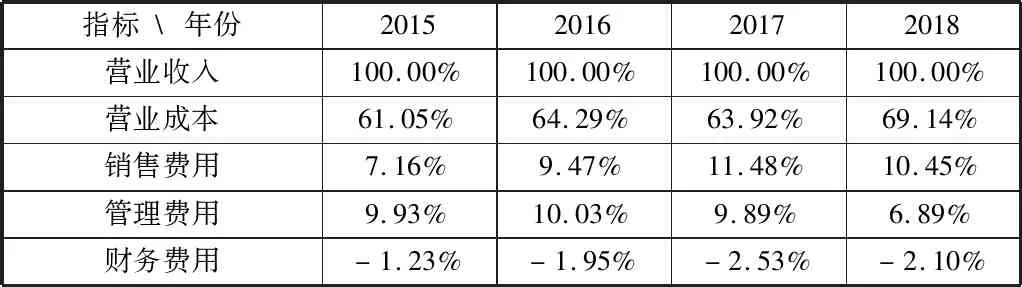

成本费用方面,从表3和4可以看出,近年来对公司利润产生了较大影响的是营业成本、销售费用和管理费用。2015年以来公司营业成本占营业收入的比重基本处于上升趋势,这主要是受中高端餐饮消费疲软影响,公司减少了高端产品风味清汤等的生产销售,复合调味品生产销售比重增加,原材料耗费增加所致。2018年公司的营业成本、管理费用等都出现了较大幅度的增长。其中营业成本的增加不仅是受营业收入增长影响,还与特通渠道低端产品占比提高有关;销售费用的增加则是渠道拓展、产品促销所致;管理费用暴增则是因为报告期内一起失败的并购项目,花费了666.38万元的中介调查费。营业收入的增速跟不上成本费用的增速,说明管理层对成本费用的把控存在一些问题。

表3 安记食品成本费用变动表

数据来源:安记食品历年年报整理所得

表4 安记食品成本费用占营业收入百分比表

数据来源:安记食品历年年报整理所得

3.决策失误盲目扩张

在公司主营产品盈利低迷的情况下,公司还频繁进行业务扩张。比如推出益生菌固体饮料,向营养保健食品行业进行业务延伸;拟收购Probiotics International Ltd公司全部股权等。安记食品在没有抓住主营业务收入增长点的情况下就进行非相关多元化尝试,其在调味品行业的核心能力很难转移到这些领域。据公司2018年年报显示,其主营产品销售组成结构中益生菌固体饮料产品毛利贡献最低并远低于其它产品,可见公司在调味品行业的核心能力并未能很好地转移到营养保健市场。而且为了进军营养保健食品行业,公司还拟并购益生菌补充剂公司Probiotics International Ltd,但最终收购失败,从前面的分析中可知为了此次交易公司花费了六百多万元的中介费用,使得2018年管理费用暴增。由此可见公司的多元化尝试并未给其带来预期的高回报,还对公司经营产生了负面影响。

(二)资产周转率变动分析

总资产周转率是衡量企业营运能力的一项重要指标,反映了企业的资产从投入到最终产出的周转速度。为了更好地评价公司近几年的资产使用效率,本文结合存货周转率和应收账款周转率两个指标对其进行了更加深入的分析。

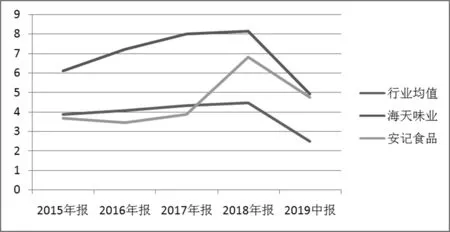

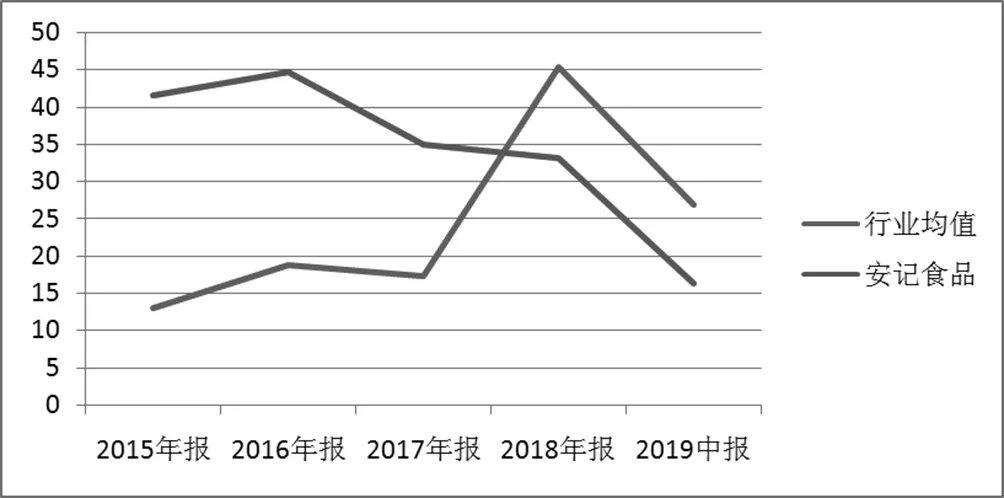

从图3可以看出,2016年至2017年公司的总资产周转率一直低于行业均值,到了2018年开始高于行业均值,说明其资产整体周转情况在好转,但其与行业龙头企业海天味业相比还存在着不小的差距,公司还需要进一步提高其资产运营效率,才能在竞争中保持优势地位。

图3 安记食品总资产周转率变动图

1.存货周转率上升

从图4可以看出,2015年至2017年公司的存货周转率一直低于行业均值,到了2018年开始逐渐高于行业均值,而且存货周转率的变化趋势与总资产周转率的变化基本上是一致的,说明存货周转率的好转对总资产周转率的提升起到了一定程度的正面效应。

图4 安记食品存货周转率变动图

2.渠道拓展致使应收账款周转率下降

应收账款周转率方面,从图5可以看出2016年至2018年安记食品的应收账款周转率基本处于下降趋势,2018年以后其应收账款周转率更是开始低于行业均值,在同行的应收账款周转率逐渐好转的形势下,安记食品的应收账款周转率却一直在下降。

图5 安记食品应收账款周转率变动图

从图6可以看出,安记食品2018年按欠款方归集的期末余额前五名的应收账款数额占公司应收账款余额的62.56%。其中安赢食品是与公司合作多年的经销商。而VTC CO.LTD公司是公司在越南拓展的客户,为了拓展国外业务,安记食品对其给予了较长时间的还款周期。而其他几家公司则基本上是公司特通渠道的客户,为了拓展特通渠道,公司也给予了这些公司较为宽松的信用政策。由此可见安记食品为了拓展销售渠道,对其客户实施了较为宽松的信用政策,但这也使得更多的营运资金呆滞在应收账款上,公司需要警惕这方面的风险。

图6 安记食品2018年按欠款方归集的期末余额前五名的应收账款情况

二、提高安记食品盈利能力的建议

针对公司存在的主营业务盈利状况不佳、成本费用控制不力等问题,本文提出了如下建议。

(一)聚焦主力产品,提升品牌知名度

由于缺乏拳头产品支持公司产品品类的扩张,使得安记食品多元化尝试屡屡不顺,成本费用比重不断提升压缩其利润空间。因此安记食品应该先聚焦于公司主营产品的转型升级,打造超级单品,依靠超级单品提升公司的品牌知名度并打开市场,获取可持续的收入增长点,从而为公司的后续扩张提供有力支持。公司应以市场为导向加大对相关产品的研发投入,并提炼出其能给客户带来的独特价值是什么,从而牢牢地占据用户心智。

(二)分渠道提升市场份额

近几年公司为了拓展特通渠道、商超等渠道,产生了不少的成本费用,公司需要采取措施提高来自这些渠道的回报。对于食品加工企业特通客户,其会更加注重成本,所以公司需要先了解该渠道相关客户的产品生产情况,然后有针对性地向其提供个性化、性价比较高的产品,以此来拓宽自身产品的销路。而在商超渠道的产品销售中,消费者易受促销和宣传的影响,因此公司要重视对销售人员的培训,提高业务人员素质,以推动营销手段的顺利实施。

(三)加强成本费用控制

逐年上升的成本费用在不断地压缩着安记食品的利润空间,对于可控制的成本费用部分,公司应当实施全面的成本费用预算管理,在事前一直到事后都要展开相关控制活动,同时还要加强员工的成本管理意识,进行精细化管理,从而加强对不合理的费用支出的控制。

(四)优化公司治理结构

经过分析可看出安记食品的管理层存在着成本费用控制不力、决策失误等问题。据公开资料显示公司大股东林肖芳及其家族拥有公司近71.25%的股权,而且林肖芳是公司的董事长兼总经理,可以说安记食品是典型的家族企业,公司的所有权和经营权都牢牢地掌握在林氏家族的手里。但陈星(2014)经过研究认为伴随着公司的不断发展壮大,作为企业经营者的家族成员自身所拥有的才能可能已经无法满足公司的发展需求,再难以推动公司的长远发展。所以安记食品应依据自身情况优化其股权结构,公司可以通过引入战略投资者或投资机构来实现股权的多元化,让其相互制衡约束,而且公司还可以借助投资机构等的相关经验来规避公司运营风险。此外公司还要完善自身的用人机制,聘请有经验的职业经理人,建立健全人才任用机制,从而使得相关岗位上能有最佳人选。

(五)加强应收账款管理

为了拓展销售渠道,安记食品实施了较为宽松的信用政策,使得其应收账款周转水平低于同行,公司需要警惕这方面的风险,加强自身的信用文化水平建设,对相关员工进行信用风险知识方面的培训,提高员工信用风险意识,充分发挥信用管理部门的职能,建立科学全面的考核体系对信用管理部门的业绩进行考核,从而在实现降低信用风险的同时还能促进销售收入的增加的目的。