不同医保类型大病保险对3种重大疾病医疗费用保障水平研究

2019-12-19曲建卫张析哲彭宏宇咸本松周志强

曲建卫,张析哲,彭宏宇,咸本松,周志强

(1.内蒙古医科大学赤峰临床医学院,内蒙古 赤峰 024000;2.内蒙古医科大学公共卫生管理学院,内蒙 呼和浩特 010050;3.赤峰学院附属医院科研科,内蒙古 赤峰市 024000)

随着全民医保时代的到来,目前全国参保居民人数超过13亿人,医保覆盖率已超过95%[1],伴随着医保政策内报销比例不断提升,人民群众“病有所医”得到了基本保障。但人民群众罹患重大疾病时个人自付费用负担仍较重,频现“一人得大病,全家陷困境”的现象。

为了减轻人民群众大病医疗费用负担,解决因病致贫、因病返贫问题,避免城乡居民发生家庭灾难性医疗支出,2015年8月2日,国务院办公厅发布了《关于全面实施城乡居民大病保险的意见》。大病保险是指在基本医疗保障的基础上,对大病患者发生的高额医疗费用给予进一步保障的一项制度性安排。本研究选定直接医疗经济负担较重的肿瘤、脑卒中、肾透析患者为研究对象,分析不同医保类型大病保险对以上3种重大疾病的保障水平,为评价大病保险具体实施效果和优化大病保险政策提供依据,为大病保险基金测算提供基线数据。

1 资料与方法

1.1 数据来源

收集内蒙古某三甲医院2018年1月1日至12月31日不同医保类型中有关肿瘤、脑卒中、肾透析3种重大疾病患者的医疗费用数据和基本医疗保险报销数据。按照国际疾病分类方法(ICD-10)对肿瘤与脑卒中患者进行选定:肿瘤C00-D48,脑卒中I60.901-I66.903。肾透析患者数据以样本医院“入、出院科室”为“透析病房”为统计依据。

病例纳入标准:(1)医疗费用付费方式为基本医疗保险的患者;(2)肿瘤、脑卒中患者主要诊断符合以上病种纳入范围;(3)患有2种或以上大病的患者,以当次住院治疗第一诊断为统计依据。(4)肾透析患者为长期维持性透析的终末期肾病患者,透析方式为血液透析或腹膜透析。病例排除标准:剔除医疗费用、医保报销数据有误或缺失的病例信息。

1.2 统计分析方法

运用SPSS 17.0软件进行数据统计分析。组间比较采用T检验和方差分析。检验水准α=0.05。

2 结果

2.1 基本情况

本研究共纳入8264例患者。其中,城乡居民医疗保险(以下简称“城乡居民”)患者4860例,城镇职工医疗保险(以下简称“城镇职工”)患者3404例;3种重大疾病中肿瘤患者5084例,占61.5%;住院次数为1次的患者为5395例,2~5次的患者2144例,大于5次的患者725例,详见表1。

表1 研究对象基本情况

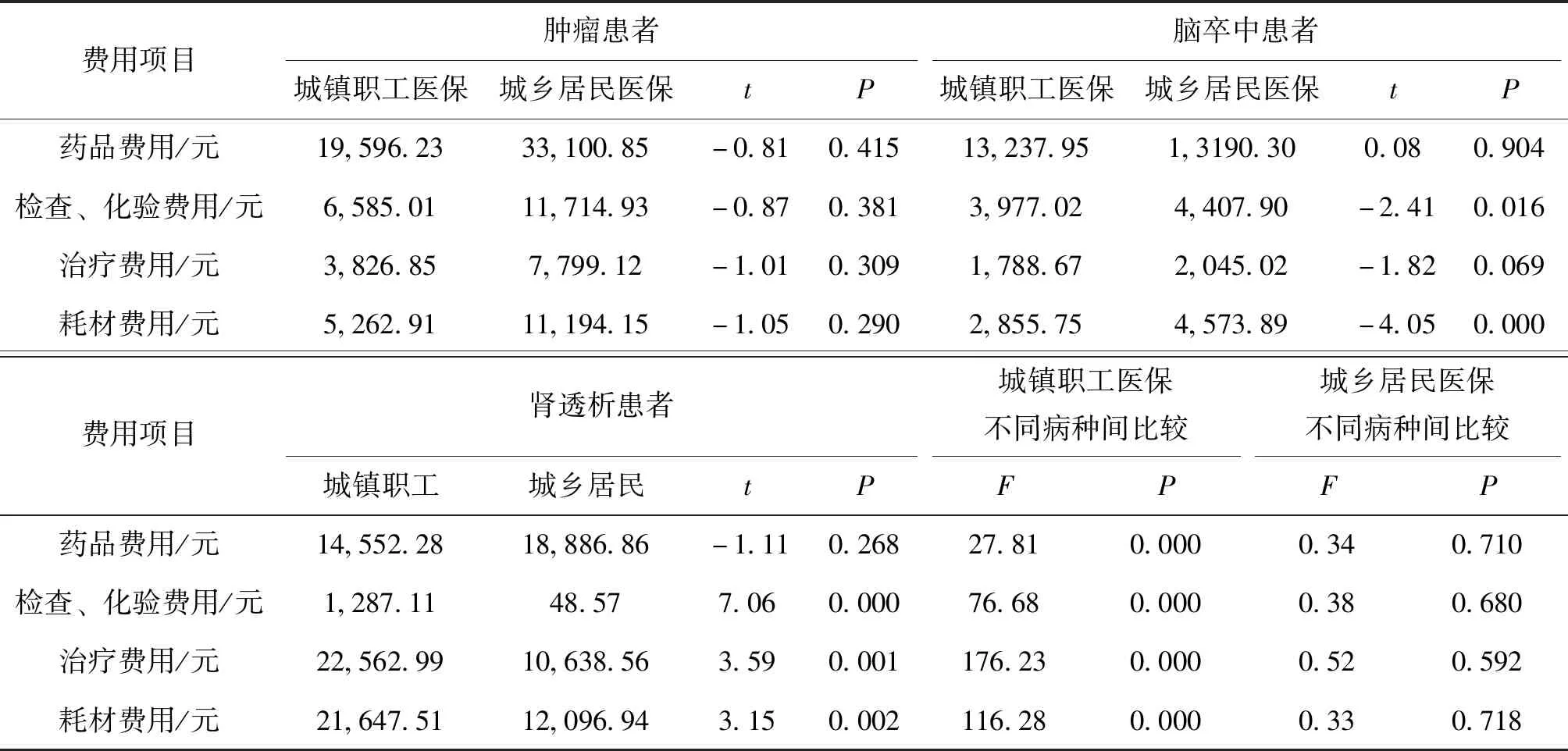

2.2 不同医保类型3种重大疾病医疗费用主要构成

不同医保类型脑卒中患者检查、化验费用、耗材费用间差异有统计学意义(P<0.05),城乡居民人均检查、化验费用为4,409.90元,耗材费用为11,194.15

元;不同医保类型肾透析患者检查、化验费用,治疗费用,耗材费用间差异有统计学意义(P<0.05),城镇职工人均检查、化验费用高于城乡居民患者,分别为1287.11元和48.57元;不同医保类型肿瘤患者人均药品费用、检查或化验费用、治疗费用、耗材费用间差异均无统计学意义(P>0.05)。

城镇职工3种重大疾病间人均药品费用、检查或化验费用、治疗费用、耗材费用差异均有显著统计学意义(P<0.001);肿瘤患者的人均药品费用19,896.23元,检查、化验费用6,585.01元,高于脑卒中和肾透析患者;肾透析患者的人均治疗费用、耗材费用均居首位,分别为22,562.99元、21,647.51元;城乡居民不同病种间人均药品费用、检查或化验费用、治疗费用、耗材费用差异均无统计学意义(P>0.05),见表2。

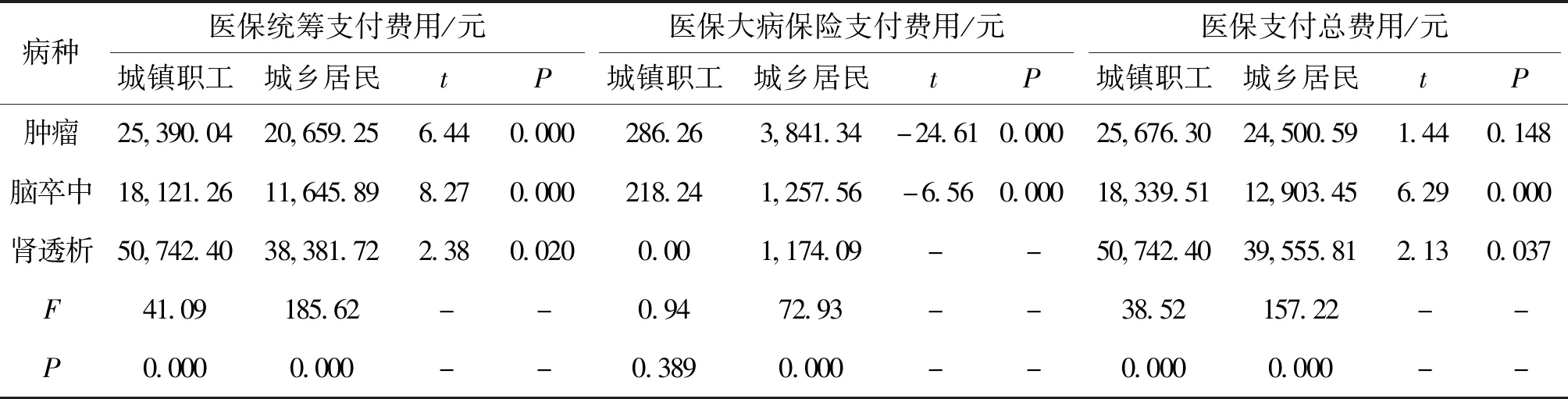

2.3 不同医保类型3种重大疾病大病保险支付情况

该研究中,城镇职工肿瘤、脑卒中、肾透析患者人均医保统筹支付费用均高于城乡居民,差异均有统计学意义(P<0.05);不同医保类型肿瘤、脑卒中患者大病保险支付费用差异有统计学意义(P<0.001),城乡居民肿瘤、脑卒中患者人均医保大病保险支付费用3841.34元、1257.56元,高于城镇职工患者286.26元、218.24元;本研究纳入的城镇职工肾透析患者均未达到医保大病保险支付标准,城乡居民肾透析患者人均医保大病保险支付费用为1174.09元;不同医保类型肿瘤患者人均医保支付总费用差异无统计学意义(P>0.05);城镇职工脑卒中患者人均医保支付总费用25,676.30元高于城乡居民患者12,903.45元,差异有统计学意义(P<0.001)。

表2 不同医保类型三种重大疾病患者人均医疗费用主要构成成分分析

城镇职工及城乡居民3种重大疾病患者人均医保统筹支付费用、医保大病保险支付费用、医保支付总费用间差异均有统计学意义(P<0.001)。城镇职工3种重大疾病患者医保统筹支付费用居首位的为肾透析患者50,742.40元,其次为肿瘤患者25,390.04元,3种重大疾病患者中,肾透析患者人均医保统筹和医保支付总费用均居首位,分别为38,381.72元和39,555.81元,人均大病保险支付费用居首位的为肿瘤患者3841.34元,见表3。

将3种重大疾病患者医疗总费用划分为5个分段,对不同医保类型各医疗总费用分段内医保大病保险支付情况进行了分析,结果见表4。

表3 三种重大疾病患者不同医保类型人均大病保险支付情况

表4 不同医保类型各医疗总费用分段内医保大病保险支付费用情况

2.4 不同医保类型3种重大疾病医疗费用负担分析

不同医保类型3种重大疾病医疗费用负担分析结果显示,城镇职工肿瘤患者人均医疗总费用低于城乡居民患者,差异有统计学意义(P<0.001);不同医保类型肿瘤、脑卒中患者人均个人自付费用与自付比例差异有统计学意义(P<0.05),城乡居民肿瘤、脑卒中患者个人自付费用、自付比例均高于城镇职工患者。

城镇职工不同病种间患者人均医疗总费用、个人自付费用、自付比例差异均有统计学意义(P<0.001),肾透析患者人均医疗总费用、个人自付费用均居首位,其次为肿瘤患者。肿瘤患者人均自付比例最高,为31%,其次为脑卒中患者28%;城乡居民不同病种医疗总费用、个人自付费用、自付比例差异均有统计学意义(P<0.001),肾透析患者人均医疗总费用高于肿瘤与脑卒中患者,肿瘤患者个人自付费用与自付比例均居首位,见表5。

表5 不同医保类型三种重大疾病患者人均医疗费用负担分析

3 讨论

3.1 大病患者保障水平进一步提升

我国建立大病保险制度的主要目的是减少患者个人负担的医疗花费,帮助人民群众避免家庭灾难性医疗支出[2]。本研究数据分析显示,肿瘤患者个人自付医疗费用数据较张义华[3]、张燕[4]等研究中患者负担费用低;脑卒中患者个人自付医疗费用水平数据与国内相关数据研究[5,6]对比,处于较低水平;肾透析患者的个人自付医疗负担数据较薛飞[7]、王娟娟[8]等研究中报道的个人负担水平低。结果提示,伴随着样本医院所在地区大病保险政策的实施,重大疾病患者在原有基本医疗保险报销的基础上保障水平得到进一步提升。同时,基于样本地区医保大病保险设定起付线与按自付医疗费用分段确定报销比例的政策,患者医疗总费用越高,得到大病保险的保障水平越高,从而大幅降低重特大疾病患者的直接医疗经济负担,减少患者家庭灾难性医疗费用支出,缓解了因病致贫、因病返贫问题的发生率。

3.2 缩小各医保类别大病补偿间的差异

我国基本医疗保险实行“保而不包”的模式[9],虽然随着大病保险政策的全面实施,有效降低了参保患者直接医疗经济负担,但病情重、病程长、费用高的重特大疾病患者仍然承担着沉重的个人自付医疗费用负担。本研究中城乡居民肿瘤、脑卒中患者年度人均个人自付费用分别为21,374.72元、11,597.45元,高于城镇职工患者10,021.31、6,542.49元,这与城镇职工和城乡居民医保统筹基金支付政策差异有关。目前,因医保缴费标准、筹资机制等方面的差异,城镇职工基本医保政策内报销比例一般较城乡居民报销比例高。因此,大病保险政策应向城乡居民患者予以适度倾斜,缩小城镇职工和城乡居民患者医疗费用负担间的差异,切实降低人民群众看病就医负担。

3.3 不断完善大病保险的保障范畴

本研究发现,肾透析患者城镇职工与城乡居民患者个人自付费用间差异无统计学意义,从年度人均个人自付绝对数水平来看,城镇职工患者略高于城乡居民患者。该项研究中的城镇职工肾透析患者均未达到大病保险支付标准,导致了在基本医保报销比例较高的基础上,患者个人自付负担仍较重。样本医院所在地区大病保险政策中的大病是按照患者自付医疗费用进行界定,患者年度累计自付费用达到一定标准后,给予大病保险支付。因此,会导致很多病程较长、累计疾病负担较重的慢性病患者长期治疗中,很难享受大病保险政策。应进一步完善医保大病保险政策,适度结合按病种界定大病保障范畴,按照病情重、病程长、累计医疗费用负担高的原则,逐步确定大病病种范围[10],增强人民群众大病保险受益程度,提高大病保险保障方面的公平性。

3.4 结合家庭医疗支出确定大病保险起付标准

世界卫生组织对家庭灾难性医疗支出定义是:一个家庭可支付能力中医疗支出所占比重等于或超过40%。出现此类情况,可使有较稳定收入或有一定积蓄的家庭陷入困境[11]。WHO是以家庭为单位衡量,当前我国以个人医疗费用支出来计量,如若同一家庭同时存在多人患病,且个人医疗费用支出未达到起付标准,就无法得到大病医疗保险的保障[12]。就该研究而言,样本医院所在地区大病保险起付标准设定为:城镇职工医保患者个人累计自付3万元以上可享受大病保险补偿政策;城乡居民医保患者个人累计自付2万元以上可享受大病保险政策。如某一家庭有多人同时患病,且均未达到大病保险起付标准,最终家庭累计疾病负担可能会导致其产生“灾难性医疗支出”。故此,政府相关部门应探讨结合家庭医疗支出水平完善大病保险起付政策,切实降低人民群众大病就医负担,缓解家庭由于灾难性医疗支出带来的因病返贫、因病致贫现象的发生。

3.5 推进大病保险同商业保险融合发展,有效防范大病保险资金风险

本研究中,样本医院所属地区大病医疗保险资金主要来源为:从基本医疗保险基金结余中按一定比例划拨。根据国家统计局相应数据显示,近年来,我国基本医疗保险基金结余逐年递增,这为大病医疗保险资金的来源提供了一定的基础与保障。但从长期来看,随着人口老龄化加剧、慢性病患病率持续增长、医疗费用快速增加等因素,使得大病医疗保险面临着一定的资金风险。为有效防范大病保险资金风险,综合国内相关地区的成功做法,可探索推进大病医疗保险同商业保险融合发展路径,完善大病补偿水平[13-15]。

3.6 建立健全多层次医疗保障体系

样本医院所在地区,基本医疗保险与大病保险年度累计封顶线为60万元(城镇职工医保)与35万元(城乡居民医保)。基本医疗保险和大病保险的封顶线和分段报销的设计,使得少数重症、费用较高的患者较难获得充分的医疗保障水平。因此,应建立健全多层次的医疗保障体系,通过发挥精准扶贫、慈善救助以及社会公益等众多渠道的作用,真正解决患者,特别是重特大疾病弱势群体的医疗保障问题[16]。

3.7 加强医保监督监控力度

提高基本医疗保险报销比例、实施大病保险对降低人民群众看病就医负担、缓解“因病致贫、因病返贫”的问题起到了至关重要的作用,但是加强医保监督监控力度,规范诊疗行为亦为不可或缺的一部分。该研究中,肾透析患者年度人均医疗总费用高于肿瘤、脑卒中患者。费用结构分析结果显示,肿瘤、脑卒中患者年度人均药品费用较高;城镇职工肾透析患者年度人均治疗费用和耗材费用较高,城乡居民肾透析患者年度人均药品费用居首位。医保代表全体参保群众向医院购买医疗服务[17],应尽快向医疗机构的监督职能角色转变,规范诊疗行为,加强对医疗行为的约束,促使其合理用药、合理用材、合理治疗等,有效控制医疗费用增长,降低患者疾病经济负担。