中国建设银行竞争力评价的实证分析

2019-12-18汤渌洋

汤渌洋

(中南财经政法大学统计与数学学院,武汉430070)

1 中国建设银行发展状况概述

2018年,中国建设银行资产负债稳健协调增长,经营业绩较为出色,盈利能力较强[1]。从资产来看,2018年中国建设银行资产总额达到23.22 万亿元,同比增长了4.96%,其2017年资产总额相比2016年的增幅为5.54%,两年的资产总额增幅基本持平。发放贷款和垫款项作为资产总额的主要构成部分,在2018年其净额为13.36 万亿元,同比增长了6.29%。发放贷款和垫款净额在年资产总额中占比为57.55%,相比2016年和2017年的54.80%、56.84%,呈逐年上升趋势。

从负债来看,2018年中国建设银行负债总额达21.23 万亿元,同比增长了4.44%,与上一年度的增长率4.93%基本持平。中国建设银行的负债项目主要由吸收存款、同业及其他金融机构存放款项和拆入资金等构成。其中,在2016年至2018年,吸收存款占当年负债总额比重分别为79.50%、80.49%、80.58%,呈逐年上升趋势[2]。

中国建设银行在2018年度实现利息收入8110.26 亿元,较上年增加608.72 亿元,增幅为8.11%。其中,发放贷款和垫款利息收入、金融投资利息收入、存放中央银行款项利息收入、存放同业款项及拆出资金利息收入占比分别为69.90%、21.23%、4.80%和2.96%。利息净收入较上年增加338.22 亿元,其中,各项资产负债平均余额变动带动利息净收入增加232.18 亿元,平均收益率或平均成本率变动带动利息净收入增加106.04 亿元[3]。

中国建设银行在2018年盈利平稳增长,其利润总额达到3081.60 亿元,同比增长了2.79%;净利润则达到了2556.26 亿元,较上年增长了4.93%。在营业收入项目方面,利息净收入和手续费及佣金净收入占比重较大。2018年利息净收入达4862.78 亿元,较上年增加338.22 亿元,增幅为7.48%,在营业收入中占比为73.80%。在营业支出项目中,中国建设银行业务及管理费项支出最大,占营业支出的比重为47.72%。

2 中国建设银行资产负债指标分析

2.1 总量指标分析

2.1.1 资产分析

整体上可以看出,建设银行资产总额逐年递增,表明建设银行近几年发展规模逐渐壮大,企业实力雄厚,前途明朗。

图1 历年资产图

2.1.2 负债分析

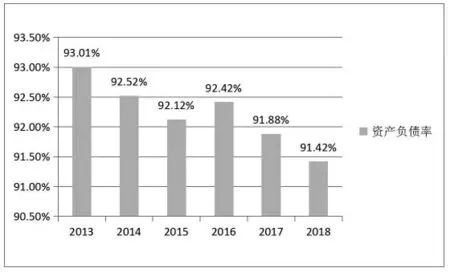

从近几年的资产负债率中可以看出,建设银行作为金融类企业资产负债率较高,且近六年来都维持在92%左右的水平,波动幅度较小。银行业的资产负债率越高越说明吸储能力强,而银行的资金来源主要是各种储蓄[4]。储蓄额大,也就能更多地发放贷款,利润就越高。从图2中可以看出,建设银行具有稳定且较优秀的吸储能力。

图2 历年资产负债率图

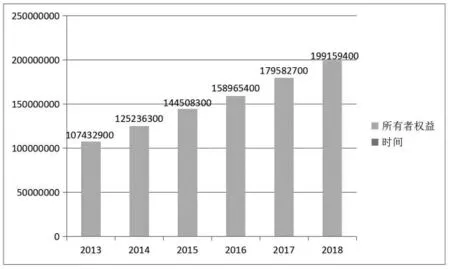

2.1.3 所有者权益分析

图3 历年所有者权益图

银行所有者权益实际上是银行的资本,是指银行资产扣除负债后由所有者享有的剩余权益[5]。其是指维系银行正常生存与发展的最核心的资本,是最重要的部分,是维持银行存在和运行所必需的一笔资金。包括实收资本(或股本)、资本公积、盈余公积和未分配利润。从图3中可以看出,近六年来,建设银行的所有者权益在稳步上升,说明建设银行的资本在逐年增加,发展前景较好。

2.1.4 利润分析

图4 历年净利润图

银行的主要盈利模式是通过吸收存款和发放贷款来赚取利息差价,除此之外,还有办理业务的手续费等收入。近年来,虽然受到房地产等产业的冲击,人们更多地选择将资金用于投资其他产业,而不是存入银行获取利息,但总体来说,建设银行受到的影响不大[6]。从图4中可以看出,建设银行近几年的净利润都呈上升趋势,说明其经营业绩比较稳定,盈利稳定并略有提升。

2.2 动态指标分析

2.2.1 净资产收益率

净资产收益率反映了股东权益的收益水平,是用以衡量公司运用自有资本的效率,也是衡量企业获利能力的重要指标[7]。由图5可知,净资产收益率逐年降低。该现象反映了中国建设银行股东分配权益比率逐年减少,同时,也反映了中国建设银行的负债逐年减少。

图5 净资产收益率图

图6 资产负债率图

2.2.2 资产负债率

资产负债率是用以衡量企业利用债权人提供资金进行经营活动的能力,以及反映债权人发放贷款的安全程度的指标,通过将企业的负债总额与资产总额相比较得出,反映在企业全部资产中属于负债比率[8]。由图6可知,中国建设银行资产负债率近六年来稳定在83.7%~90%,几乎没有波动。该现象反映了中国建设银行的总资产中的负债比值相对稳定,即负债水平相对稳定;同时,反映了中国建设银行发放贷款的安全程度很高。

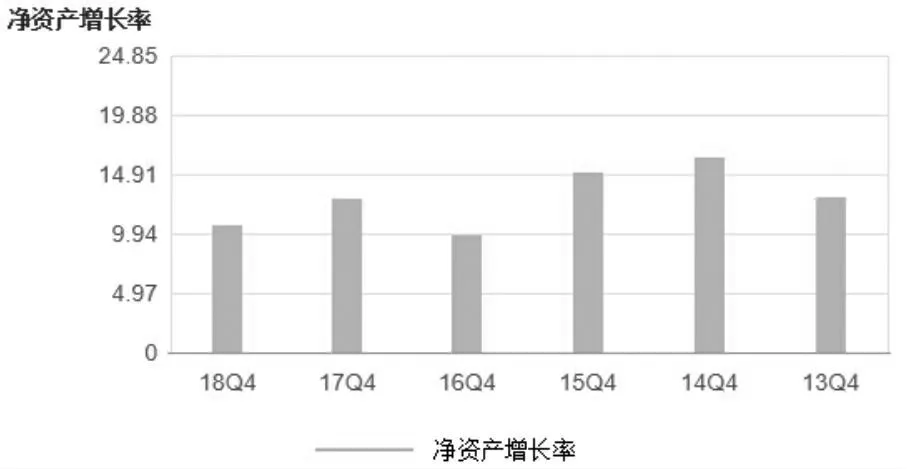

2.2.3 净资产增长率

净资产增长率是指企业本期净资产增加额与上期净资产总额的比率。净资产增长率反映了企业资本规模的扩张速度,是衡量企业总量规模变动和成长状况的重要指标。由图7可知,中国建设银行的净资产增长率近六年来不断波动。该现象反映了中国建设银行的发展在近几年间遇到了瓶颈,同时,对应净资产收益率的逐年下滑,可以预知中国建设银行的发展前景不容乐观。

图7 净资产增长率图

2.2.4 净利润增长率

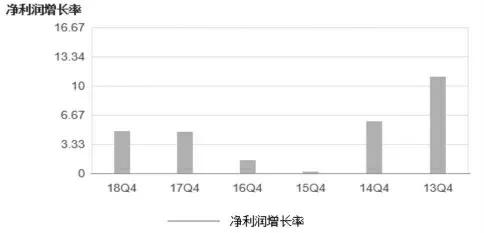

图8 净利润增长率图

净利润增长率代表企业当期净利润较上期净利润的增长幅度,指标值越大代表企业盈利能力越强。由图8可知,中国建设银行的净利润增长率在2013年最高,随后逐年降低至2015年最低谷,紧接着逐年回暖至2017年,2018年趋于稳定。该现象反映了2014年的经济寒潮对中国建设银行的影响,同时,反映了中国建设银行一直保持着盈利状态以及在经济平稳发展时较强的盈利能力。

3 中国建设银行发展的优劣势分析

从2016 到2018的资产负债表来看,中国建设银行具有资产总值高、企业规模较大、在行业内实力雄厚的特点,建设银行的市盈率较高,市场发展前景良好。但是中国五大银行竞争激烈,且随着人们生活水平的提高与消费观念的改变,银行所倚重的存款比例在逐年地下降,人们对银行服务质量的要求逐年提高,因此,市场竞争更为激烈。在竞争环境中,建设银行资产负债逐年下降,是其发展的劣势。

4 中国建设银行与其他国有银行竞争力的比较分析

4.1 评价指标体系表

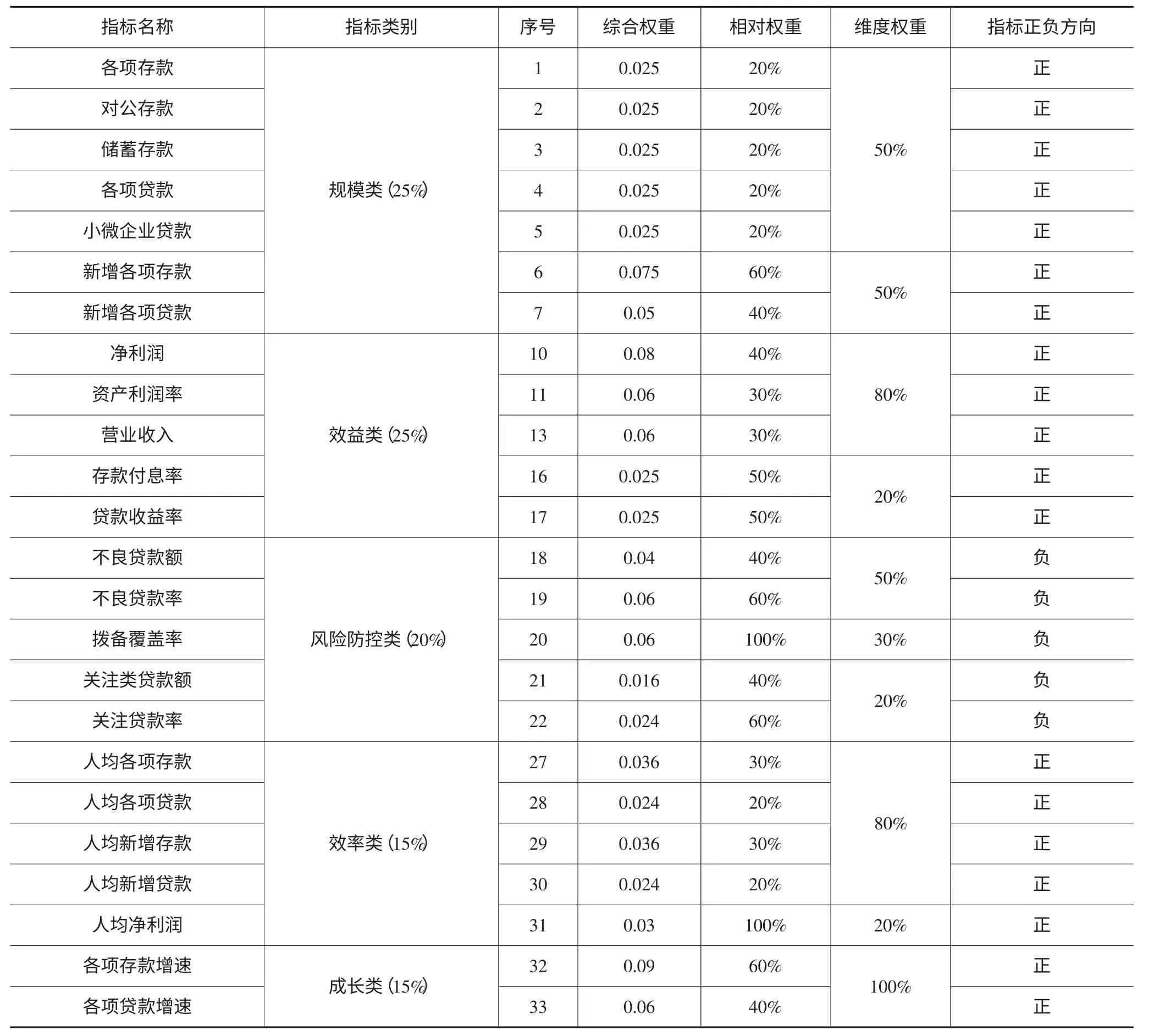

本文的研究目的是对国有四大银行进行竞争力评价,依据竞争力内涵及指标设置的目标性原则、全面性原则、可比性原则、客观性原则和层次性原则,本文建立了规模类、效益类、风险防控类、效率类、成长类等五大类指标。同时,为体现单要素竞争力指标对商业银行综合竞争力的影响程度,对不同的单要素竞争力指标赋予不同权重。综合评价指标及权重设置如表1所示。

4.2 综合评价方法

4.2.1 数据来源及口径

基础数据摘录于国有四大银行年报。

4.2.2 评价模型

本文进行的四大国有商业银行竞争力评价属于多指标综合评价。本文选取功效系数综合评价法作为四大国有商业银行竞争力评价的方法。

功效系数法又叫功效函数法,其是根据多目标规划原理,对每一项评价指标确定一个满意值和不允许值,以满意值为上限,以不允许值为下限,计算各指标实现满意值的程度,并以此确定各指标的分数,再经过加权平均进行综合,从而评价被研究对象的综合状况。

按功效系数法的一般原理,其模型为:

单项指标评估分值=(实际值-不允许值)/(满意值-不允许值)×C+D

C 和D 为已知正常数,C 是对变换后的数值进行“放大”或“缩小”的倍数;D 是对变换后的数值做平移的“平移量”,即表示实际的基础分值。该方法具有以下优点:

表1 综合评价指标及权重

第一,功效系数法建立在多目标规划原理的基础上,能够根据评价对象的复杂性,从不同侧面对评价对象进行计算评分。

第二,功效系数法为减少单一标准评价而造成的评价结果偏差,设置了在相同条件下评价某指标所参照的评价指标值范围,并根据指标实际值在标准范围内所处位置计算评价得分,能够满足在被评价对象各项指标值相差较大情况下,减少误差,达到客观、准确、公正评价的目的。

第三,功效系数法与其他常见综合评价方法相比,具有简单明了、容易理解的显著特点。

通常情况下,功效系数法中的满意值和不允许值由人工确定,为减少人工确定数值的主观性,本文用被评价对象某指标的最大值作为满意值,最小值为不允许值,即采用极差变换法计算功效系数。本文设定每个指标的单项得分满分为10分,基础分为1分,因此,C=9,D=1。同时,对正指标和逆指标分别运用不同的公式计算得分,具体公式如下:

Px表示指标值,p 表示该指标数组。本文计算公式中的指标数组p的数据范围是参与评价的四家银行,即每个指标对应四个机构的数据。

通过以上公式,可以计算评价对象各个指标的单项得分,最后将各单项得分乘以权重加总即可得到评价对象的总体得分。

4.3 指标评分

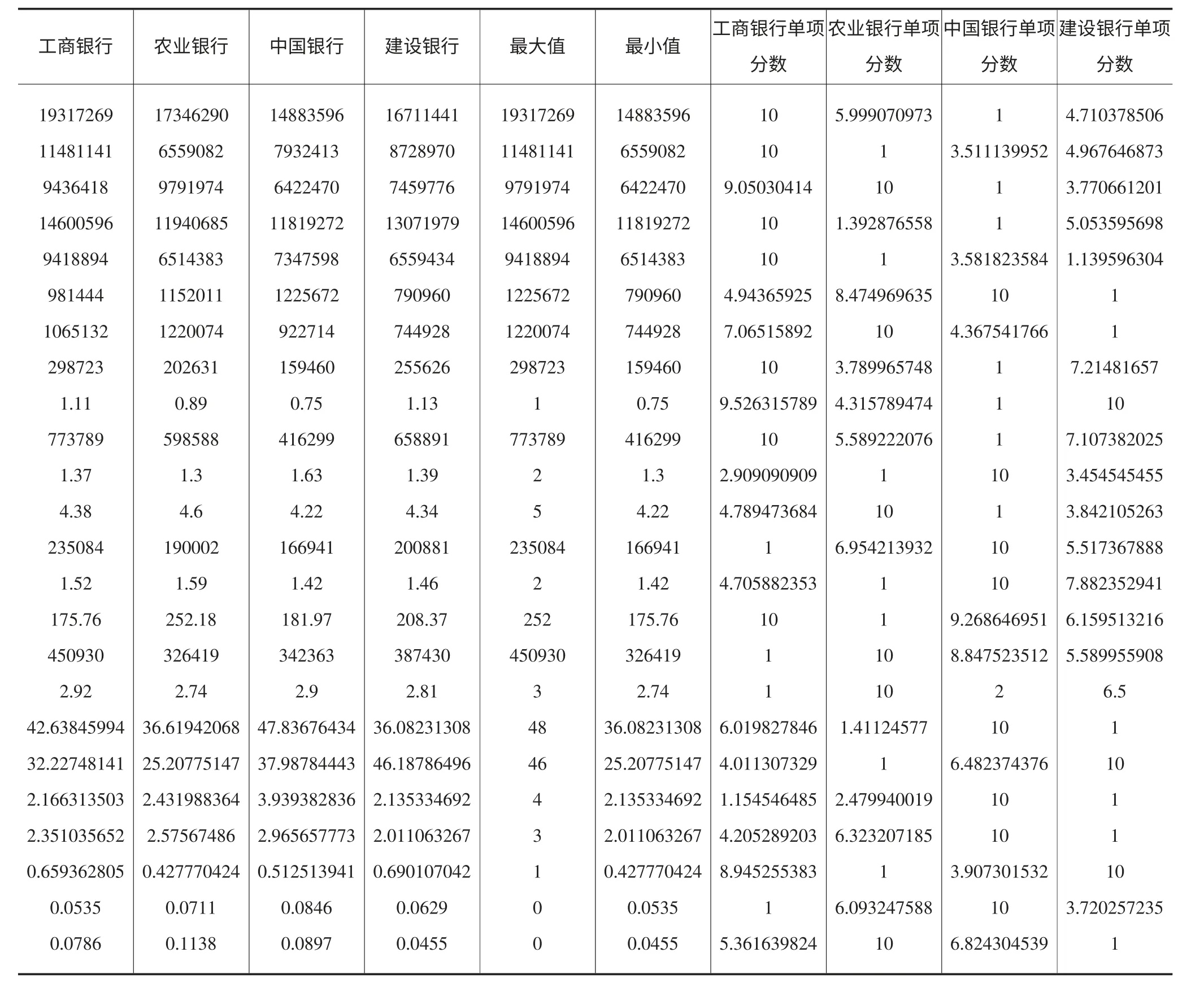

4.3.1 指标计算

本文利用功效系数法进行综合评分计算,首先对各项指标的最大值及最小值进行了计算,然后运用功效系数法公式计算了每项指标的综合得分(见表2)。

表2 指标计算

4.3.2 评分分数汇总

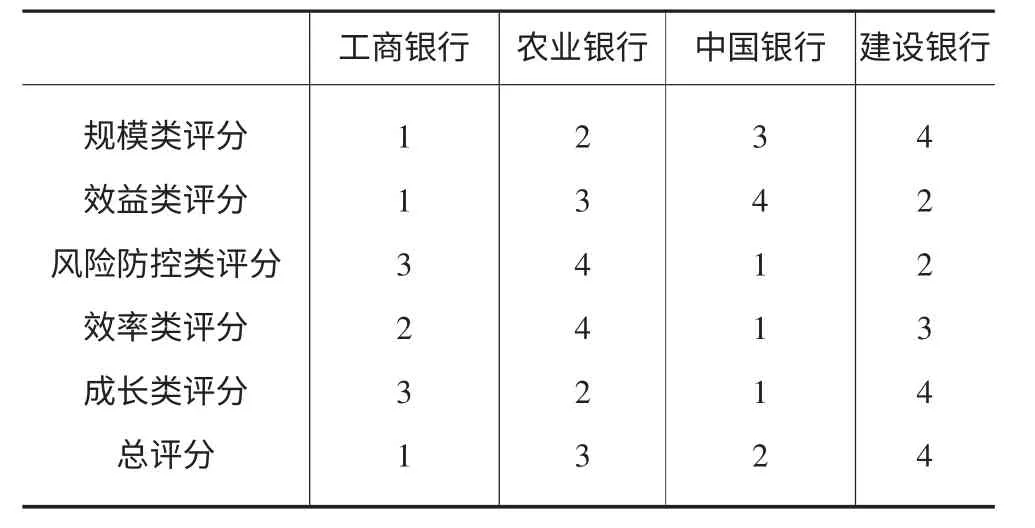

表3 各银行评分表

4.3.3 分数排名

表4 分数排名表

5 结论

根据各方面综合得分进行排名,四大银行的排名结果如下:第一名,工商银行;第二名,中国银行;第三名,农业银行;第四名,建设银行。

工商银行获得第一名的原因是其在规模和效益上表现非常突出,虽然在其他三个方面表现较为一般,但不存在明显短板。中国银行获得第二名的原因是其在风险防控、效率、成长三个方面表现较为突出,但是其在效益上存在明显短板,得分过低。农业银行在规模上比较具有优势,未来成长潜力也较高,但在风险防控和效率两方面表现最差,最终排名第三比较中肯。建设银行获得最后一名的主要原因是其规模过小,未来成长潜力太弱,在其余三方面也不存在明显的优势。

从近年的数据中可以看出,中国建设银行的发展规模在不断壮大,虽然其储蓄能力较为稳定,但仍有有小幅下跌的趋势,可能会引起利润减少。但建设银行近几年的净利润都呈现上升趋势,说明其经营业绩比较稳定,盈利稳定并略有提升。中国建设银行的负债率稳定,说明其发放贷款的安全性高,需继续维持。中国建设银行的净资产增长率近六年来不断波动,该现象反映了中国建设银行的发展在近几年间遇到了瓶颈和问题,同时,对应净资产收益率的逐年下滑,可以预知中国建设银行的发展前景不容乐观。因此,虽然中国建设银行的负债有所下滑,进而导致收益下滑,但总体发展态势较好。中国建设银行在为了的发展过程中,应提高对于开放贷款、吸引投资、增加负债总额的重视程度,推动其健康稳定发展。